الملخص التنفيذي

- ارتفع مؤشر S&P 500 بنسبة %3.48، بينما حقق Nasdaq مكاسب بنسبة %4.12، تزامنًا مع تصاعد محادثات وقف إطلاق النار بين الولايات المتحدة وإيران وبدء عمليات إزالة الألغام في مضيق هرمز.

- سجل مؤشر CPI لشهر مارس نسبة %3.4 ومؤشر PPI نسبة %2.4 على أساس سنوي، ما يعكس استمرار الضغوط التضخمية ويعقّد مسار خفض الفائدة من قبل الاحتياطي الفيدرالي رغم تصاعد مخاطر النمو.

- تراجع سعر WTI crude بأكثر من %14 خلال الأسبوع، مع انحسار علاوات المخاطر الجيوسياسية وسط توقعات بعودة تدفق الإمدادات العالمية.

- انتعشت أسواق العملات الرقمية بشكل طفيف، حيث ارتفع BTC بنسبة %2.5 وETH بنسبة %3.9، بدعم من تدفقات صناديق ETF الفورية الإيجابية.

- من بين الأصول الرئيسية، تفوق أداء ZEC مدفوعًا باهتمام مؤسسي قوي مرتبط بتراكم Grayscale المحمي، بينما ارتفع TON بعد ترقية رئيسية للشبكة حسنت بشكل كبير السرعة ونهائية المعاملات.

- منحت هونغ كونغ أول تراخيص عملة مستقرة لكل من Anchorpoint وHSBC، ما يمثل إطلاق إطار تنظيمي للأموال الرقمية.

- أعادت اليابان تصنيف العملات الرقمية كأدوات مالية، ما يشير إلى تحول تنظيمي نحو دمج أعمق مع السوق المؤسسي.

- جمعت Pharos تمويلًا استراتيجيًا بقيمة $44M لتطوير بنية تحتية من الطبقة 1 بمواصفات مالية تربط TradFi وDeFi.

النظرة الكلية للأسواق

انتعاش الأسواق الأمريكية مع تراجع التوترات الجيوسياسية وتفوق قطاع التقنية، وبيانات مارس CPI وPPI تظهر استمرار الضغوط التضخمية

ارتفع مؤشر أسعار المستهلكين (CPI) لشهر مارس بنسبة %0.9 على أساس شهري و%3.4 على أساس سنوي، وهو أعلى معدل سنوي منذ أبريل 2024، مدفوعًا بشكل رئيسي بتكاليف الطاقة والسكن. وبالمثل، أظهر مؤشر أسعار المنتجين (PPI) ارتفاعًا في أسعار الجملة بأكثر من المتوقع. وبينما ظل التضخم الأساسي مستقرًا نسبيًا، تؤكد الأرقام الرئيسية التأثير المستمر لصدمة الطاقة الناتجة عن أزمة مضيق هرمز.

واصلت أسواق الأسهم الأمريكية مكاسبها هذا الأسبوع، حيث صعد S&P 500 بنسبة %3.48 ليغلق عند 6,816.89. وقاد مؤشر Nasdaq Composite الارتفاع بزيادة %4.12 مدفوعًا بأداء قوي في قطاع التقنية، بينما حقق Dow Jones Industrial Average مكاسب بنسبة %2.67. وتعززت معنويات السوق مع تقارير تصاعد محادثات السلام بين الولايات المتحدة وإيران. وبلغ كل من S&P 500 وNasdaq مستويات قياسية جديدة لهذا العام، مستعيدين تقريبًا كل خسائر تقلبات الشهر الماضي.

شهدت الأسهم الآسيوية انتعاشًا واسع النطاق هذا الأسبوع، عاكسة صعود وول ستريت. وحقق كل من Nikkei 225 وHang Seng Index مكاسب مع تلاشي مخاطر استمرار أسعار النفط فوق $120. واستفادت الأسواق التقنية مثل تايوان وكوريا الجنوبية من التحول العالمي لأسهم النمو. ومع ذلك، لا يزال بنك اليابان في موقف صعب، حيث تظهر محاضر الاجتماعات استمرار الضغوط لتطبيع السياسة النقدية مع بقاء التضخم فوق الهدف رغم استقرار الين. وتفوق مؤشر MSCI للأسواق الناشئة على الأسواق المتقدمة لأول مرة منذ ثلاثة أسابيع، ما يعكس عودة شهية المخاطرة مع تراجع المخاطر الجيوسياسية.

ورغم صدور بيانات تضخم أعلى من المتوقع في نهاية الأسبوع، ظل المستثمرون يركزون على احتمالية وقف إطلاق النار في الشرق الأوسط، ما أدى إلى انتعاش قوي في السوق.

وكشفت محاضر اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC) بتاريخ 18 مارس، والتي صدرت الأربعاء، عن انقسام عميق في اللجنة حول توقيت خفض الفائدة. وبينما اتفق معظم الأعضاء على ضرورة الإبقاء على السياسة التقييدية حتى عودة التضخم إلى %2 بشكل مستدام، أعرب بعض المشاركين عن قلقهم من المخاطر السلبية على النمو نتيجة الأزمة الإيرانية واضطرابات التجارة العالمية. وأوضحت المحاضر أن نهج "تجاوز" صدمات الطاقة هو الإجماع الحالي، لكن أقلية بارزة حذرت من أن استمرار الضغوط من جانب العرض قد يؤدي إلى انفلات توقعات التضخم. وتشير تسعيرات السوق حاليًا إلى احتمال كبير بأن يبقي الاحتياطي الفيدرالي أسعار الفائدة دون تغيير حتى النصف الأول من 2026.

وفي الفترة المقبلة، سيركز المستثمرون على مرونة المستهلك الأمريكي وصحة قطاع التصنيع، تزامنًا مع تقدم محادثات السلام. وستكون بيانات مثل مبيعات التجزئة ومؤشر إمباير ستيت الصناعي أساسية لتحديد ما إذا كانت أسعار الفائدة المرتفعة بدأت تؤثر بوضوح على الطلب المحلي. وبينما يوفر تراجع التوترات في الشرق الأوسط خلفية إيجابية، من غير المرجح أن تتغير سياسة "الاحتفاظ بمعدلات مرتفعة لفترة أطول" لدى الاحتياطي الفيدرالي حتى تظهر علامات أكثر وضوحًا على تباطؤ التضخم الأساسي. (1)

DXY

تراجع مؤشر الدولار الأمريكي (DXY) بشكل ملحوظ من 100.18 إلى 98.70. وكان السبب الرئيسي هو تراجع الطلب على الملاذات الآمنة مع تصاعد محادثات السلام في الشرق الأوسط. وعلى الرغم من بيانات CPI المتشددة، لم يستطع الدولار الحفاظ على مستوياته المرتفعة مع عودة رؤوس الأموال إلى الأصول عالية المخاطر وعملات الأسواق الناشئة. (2)

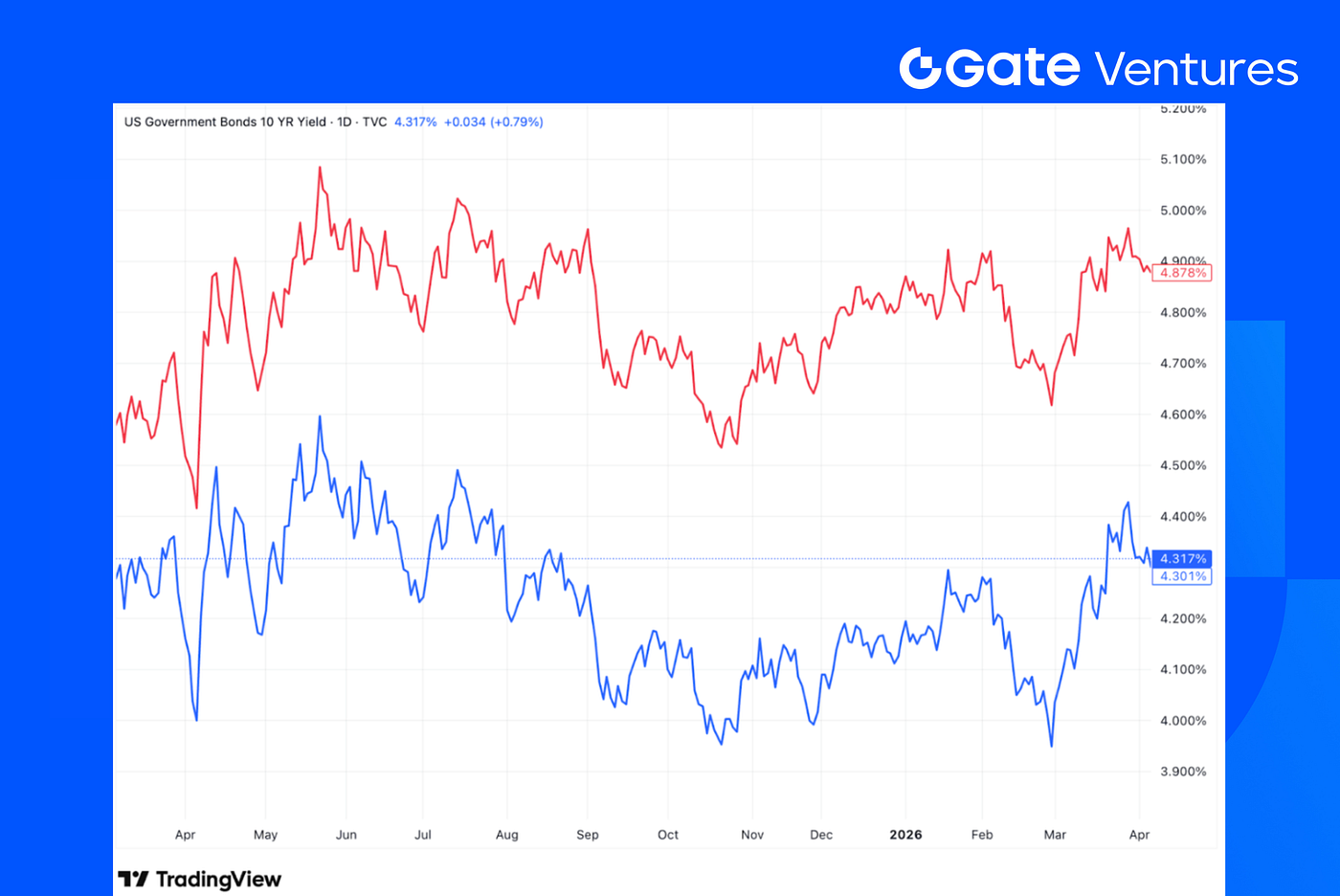

عوائد سندات الخزانة الأمريكية لأجل 10 و30 سنة

أنهت عوائد سندات الخزانة الأسبوع على انخفاض طفيف. تراجع العائد على سندات 10 سنوات إلى %4.317 والعائد على سندات 30 سنة إلى %4.878. في البداية، تفاعلت الأسواق بارتفاع العوائد، لكن التركيز عاد سريعًا إلى التطورات الجيوسياسية وتوقعات أرباح الشركات مع انطلاق موسم تقارير الربع الأول. (3)

الذهب

واصلت أسعار الذهب صعودها لتغلق عند $4,746.90. وبينما غالبًا ما يؤدي تراجع التوترات الجيوسياسية إلى الضغط على الذهب، إلا أن ضعف الدولار الأمريكي واستمرار بيانات التضخم (CPI/PPI) قدما دعمًا قويًا. ويستمر المستثمرون في اعتبار الذهب أداة تحوط رئيسية ضد سيناريوهات الركود التضخمي إذا تعثرت عملية السلام. (4)

نظرة عامة على أسواق العملات الرقمية

1. الأصول الرئيسية

سعر BTC

سعر ETH

نسبة ETH/BTC

ارتفع BTC بنسبة %2.5 خلال الأسبوع الماضي، بينما تفوق أداء ETH بارتفاع %3.9. وواصلت صناديق ETF الفورية تسجيل تدفقات إيجابية، حيث سجلت صناديق BTC ETF صافي تدفقات بقيمة $786.3 مليون، وصناديق ETH ETF صافي تدفقات بقيمة $187.1 مليون. (5)

كما ارتفعت نسبة ETH/BTC بنسبة %1.4 لتصل إلى 0.0309. ورغم تعافي الأسعار وتدفقات الصناديق الإيجابية، لا تزال معنويات السوق العامة هشة، حيث لا يزال مؤشر الخوف والطمع في منطقة الخوف الشديد عند مستوى 13. (6)

2. إجمالي القيمة السوقية

إجمالي القيمة السوقية للعملات الرقمية

إجمالي القيمة السوقية للعملات الرقمية باستثناء BTC وETH

إجمالي القيمة السوقية للعملات الرقمية باستثناء أعلى 10 رموز

ارتفعت القيمة السوقية الكلية للعملات الرقمية بنسبة %2.5 الأسبوع الماضي. ومع ذلك، إذا استثنينا BTC وETH، بقي السوق شبه مستقر بارتفاع طفيف بنسبة %0.3 فقط. يشير ذلك إلى أن معظم المكاسب لا تزال مدفوعة من قبل أكبر أصلين.

وفي الوقت نفسه، ارتفع سوق العملات البديلة (إجمالي القيمة السوقية باستثناء أعلى 10 رموز) بنسبة %1.5، ما يدل على بعض القوة في الرموز الأصغر، رغم أن الانتعاش لا يزال محدودًا نسبيًا.

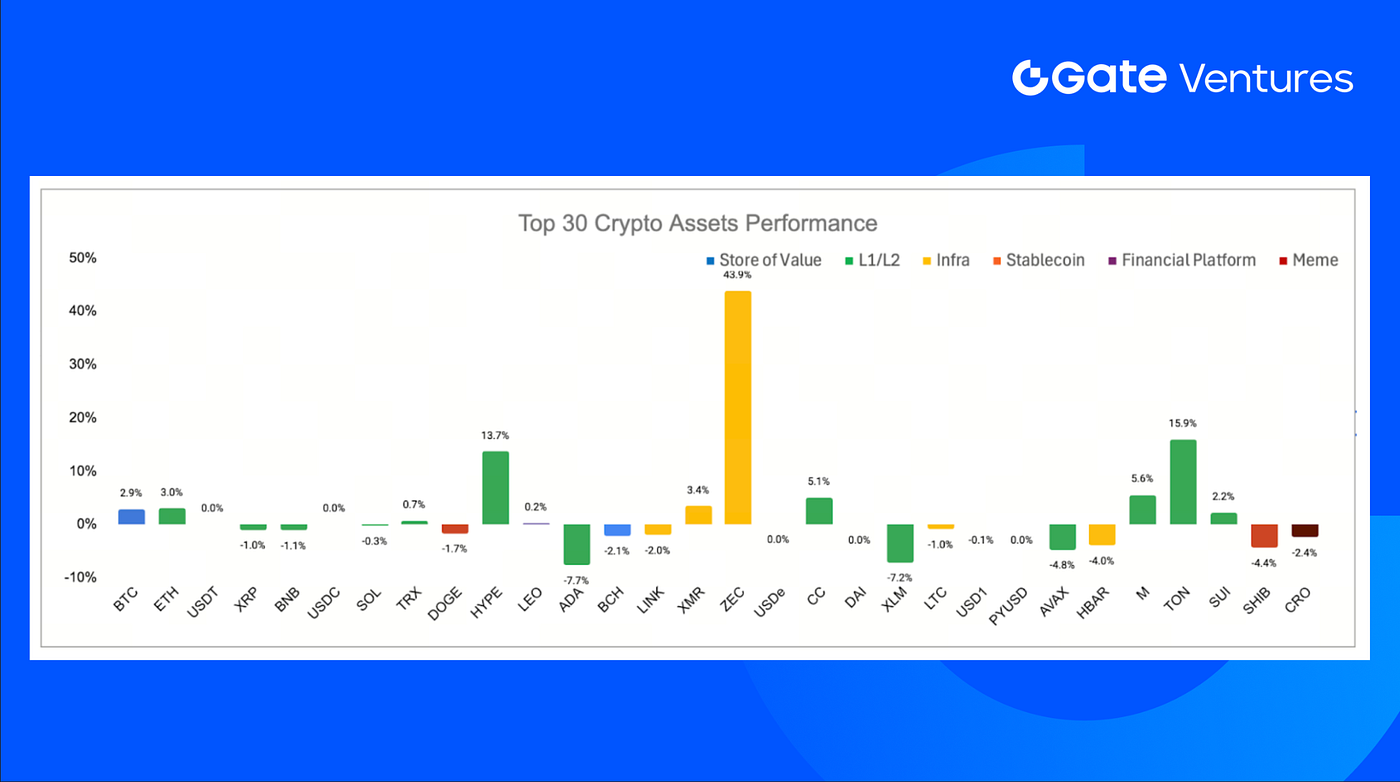

3. أداء أفضل 30 أصل رقمي

المصدر: Coinmarketcap وGate Ventures، حتى 13 أبريل 2026

من بين أفضل 30 أصلًا، ارتفعت الأسعار بمعدل %1.9، وقادت ZEC وTON وHYPE المكاسب.

تصدرت Zcash السوق بارتفاع %43.9، مدفوعة بشكل أساسي بتراكم Grayscale لحوالي $46 مليون من ZEC المحمية، ما يعكس قناعة مؤسسية ببنية Zcash الداعمة للخصوصية بدلًا من الطلب المضاربي قصير الأجل. (7)

وجاءت TON في المرتبة الثانية بارتفاع %15.9، بدعم من إعلان مؤسس Telegram بافل دوروف عن ترقية رئيسية لشبكة TON زادت سرعة الكتل ستة أضعاف وقللت زمن نهائية المعاملات إلى أقل من ثانية واحدة. (8)

أبرز مستجدات العملات الرقمية

1. Bitwise تقترب من إطلاق ETF فوري لـ Hyperliquid مع تصاعد المنافسة على HYPE

قدمت Bitwise Asset Management بيان تسجيل معدل ثاني إلى هيئة الأوراق المالية والبورصات الأمريكية لصندوق ETF الفوري المقترح لـ Hyperliquid، مضيفة الرمز $BHYP مع رسم إدارة بنسبة %0.67. وإذا تمت الموافقة، سيتداول الصندوق في NYSE Arca ويوفر تعرضًا مباشرًا لـ HYPE الفوري، مع إمكانية تحقيق عائد إضافي من التخزين. ويعكس التحديث تسارع تموضع المؤسسات حول منتجات Hyperliquid مع تسابق مديري الأصول لتلبية الطلب بعد الأداء القوي للرمز خلال العام الماضي. (9)

2. هونغ كونغ تصدر أول تراخيص عملة مستقرة لـ Anchorpoint وHSBC مع انطلاق الإطار التنظيمي للأموال الرقمية

منحت سلطة النقد في هونغ كونغ أول تراخيص إصدار عملة مستقرة لكل من Anchorpoint Financial وThe Hongkong and Shanghai Banking Corporation Limited بموجب نظام العملات المستقرة المرتبطة بالعملات الورقية الجديد في المدينة، ما يشير إلى انطلاق البنية التحتية المؤسسية للعملات الرقمية في هونغ كونغ. وتعد Anchorpoint اتحادًا مدعومًا من Standard Chartered Bank (هونغ كونغ) وAnimoca Brands وHong Kong Telecommunications، بينما يبرز إدراج HSBC تفضيل الجهات التنظيمية للمصدرين المرتبطين بالبنوك في المرحلة الأولية من الإطلاق. (10)

3. اليابان تعيد تصنيف العملات الرقمية كأدوات مالية في تحول تنظيمي يستهدف دمج السوق المؤسسي

عدلت اليابان قانون الأدوات المالية والبورصات لتصنيف الأصول الرقمية كأدوات مالية بدلًا من أدوات دفع، مع فرض حظر على التداول الداخلي، وتشديد متطلبات الإفصاح على مصدري الرموز، وفرض عقوبات أشد على المنصات غير المسجلة. ويعكس هذا الإصلاح، الذي تقوده وكالة الخدمات المالية، تصاعد المشاركة المؤسسية ويجعل تنظيم العملات الرقمية متوافقًا مع أطر حماية المستثمرين في الأسهم، كما يدعم مبادرات سياسات أوسع تشمل مقترح ضريبة ثابتة بنسبة %20 على أرباح العملات الرقمية وخططًا لإتاحة صناديق ETF للعملات الرقمية بحلول 2028 مع توقع مشاركة شركات مثل Nomura Holdings وSBI Holdings. (11)

أبرز صفقات رأس المال الجريء

1. Pharos تجمع $44M تمويلًا استراتيجيًا لبناء بنية تحتية من الطبقة 1 بمواصفات مالية لربط TradFi وDeFi

تطور Pharos Network بلوكشين من الطبقة 1 بمواصفات مالية أصلية مصممة لربط التمويل التقليدي وDeFi عبر سوق RWA وTradFi المقدّر بـ$50 تريليون، بدعم من مستثمرين استراتيجيين مثل ذراع CVC لشركة Sumitomo Corporation وSNZ Holding وChainlink Labs وFlow Traders. وتعتمد الشبكة على بنية تنفيذ متوازية عميقة مع ميزات امتثال أصلية، وتستهدف التسوية المؤسسية الفورية وتطبيقات مالية عالية التردد على نطاق واسع، مع بدء شبكة الاختبار AtlanticOcean في استقبال ملايين المستخدمين وتكوين شراكات RWA مثل مبادرة مدعومة بالطاقة الشمسية مع GCL Group. (12)

2. Giggles تجمع $1.23M لبناء سوق توقعات ميمية يدمج خلاصات التواصل الاجتماعي مع آليات تداول العملات الرقمية

جمعت Giggles مبلغ $1,234,567 في جولة تمويل قادتها 1kx لتطوير منصة توقعات اجتماعية على نمط TikTok حيث يستثمر المستخدمون في المحتوى الفيروسي باستخدام "نقاط الهالة" المرمزة، مع خطط للتوسع في المشاركة القائمة على العملات الرقمية. تأسست المنصة على يد المبتكر الشاب Justin Jin، وجذبت أكثر من 450,000 تسجيل في قائمة الانتظار في إصدار بيتا بدعوات فقط، وتهدف إلى زيادة وقت التفاعل عبر تحويل انتشار الميمات إلى طبقة إشارات قابلة للتداول. (13)

3. Enhanced تؤمن $1M في تمويل أولي استراتيجي لتوسيع بنية العائدات المهيكلة عبر المزيد من الأصول على السلسلة

جمعت Enhanced Labs مبلغ $1 مليون في جولة تمويل أولية استراتيجية بقيادة Maximum Frequency Ventures، وبمشاركة GSR وSelini Capital وFlowdesk، لبناء منتجات DeFi تدمج استراتيجيات الخيارات والمشتقات في حلول عائدات على السلسلة أكثر سهولة. يركز البروتوكول على تحسين كفاءة رأس المال وآليات المزادات، وتوسيع العائدات القائمة على الخيارات إلى ما بعد الأصول الرقمية الرئيسية لتشمل أصولًا حقيقية مرمزة، وتبسيط تجربة المستخدم حول نتائج مثل توليد العائدات والتحوط والتعرض المهيكل. (14)

مؤشرات سوق رأس المال الجريء

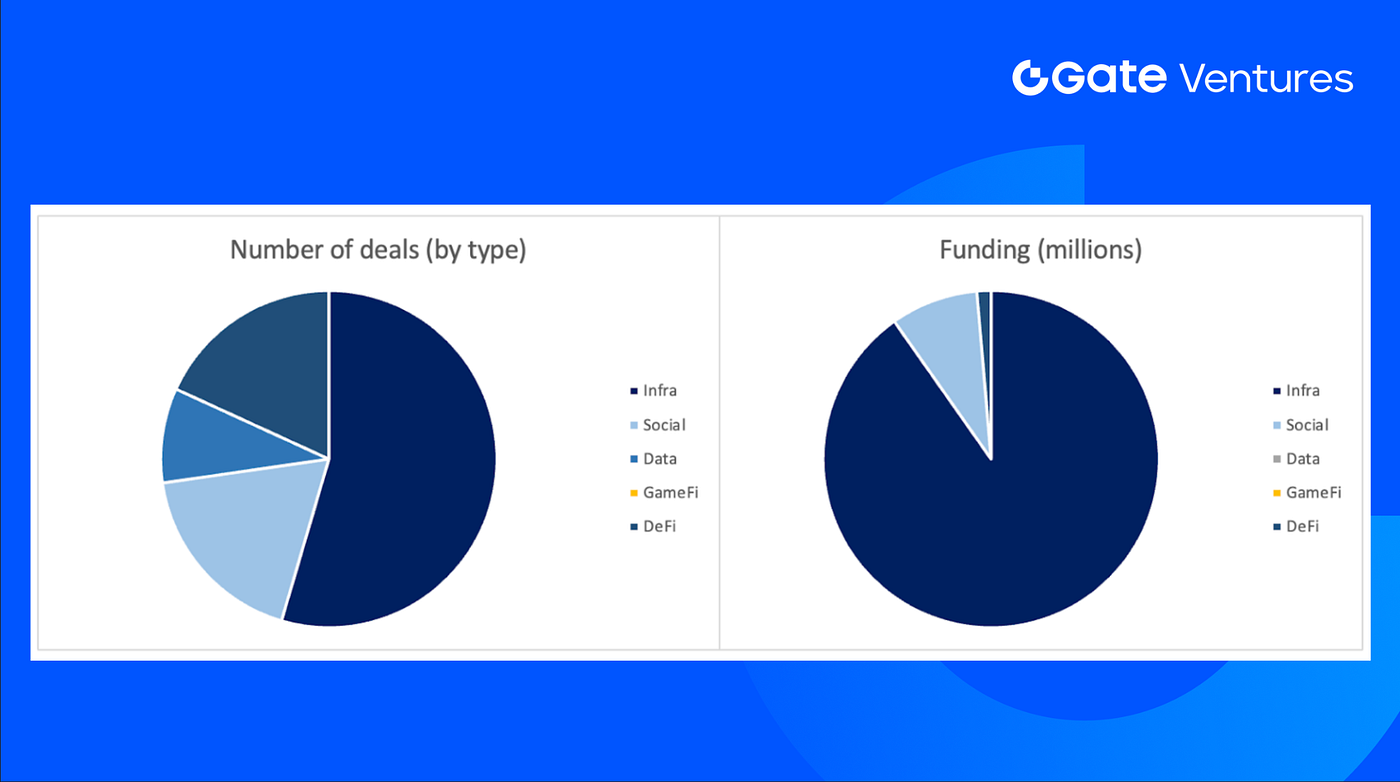

بلغ عدد الصفقات المنجزة في الأسبوع الماضي 11 صفقة، منها 6 في البنية التحتية، و2 في DeFi، و2 في القطاع الاجتماعي، و1 في البيانات.

ملخص صفقات رأس المال الجريء الأسبوعي، المصدر: Cryptorank وGate Ventures، حتى 13 أبريل 2026

بلغ إجمالي التمويل المعلن الذي تم جمعه في الأسبوع الماضي $73.7M، ولم تعلن 5 صفقات عن قيمة التمويل. وجاءت أعلى قيمة تمويل من قطاع البنية التحتية بقيمة $66.5M. أكثر الصفقات تمويلًا: Pharos ($44M).

ملخص صفقات رأس المال الجريء الأسبوعي، المصدر: Cryptorank وGate Ventures، حتى 13 أبريل 2026

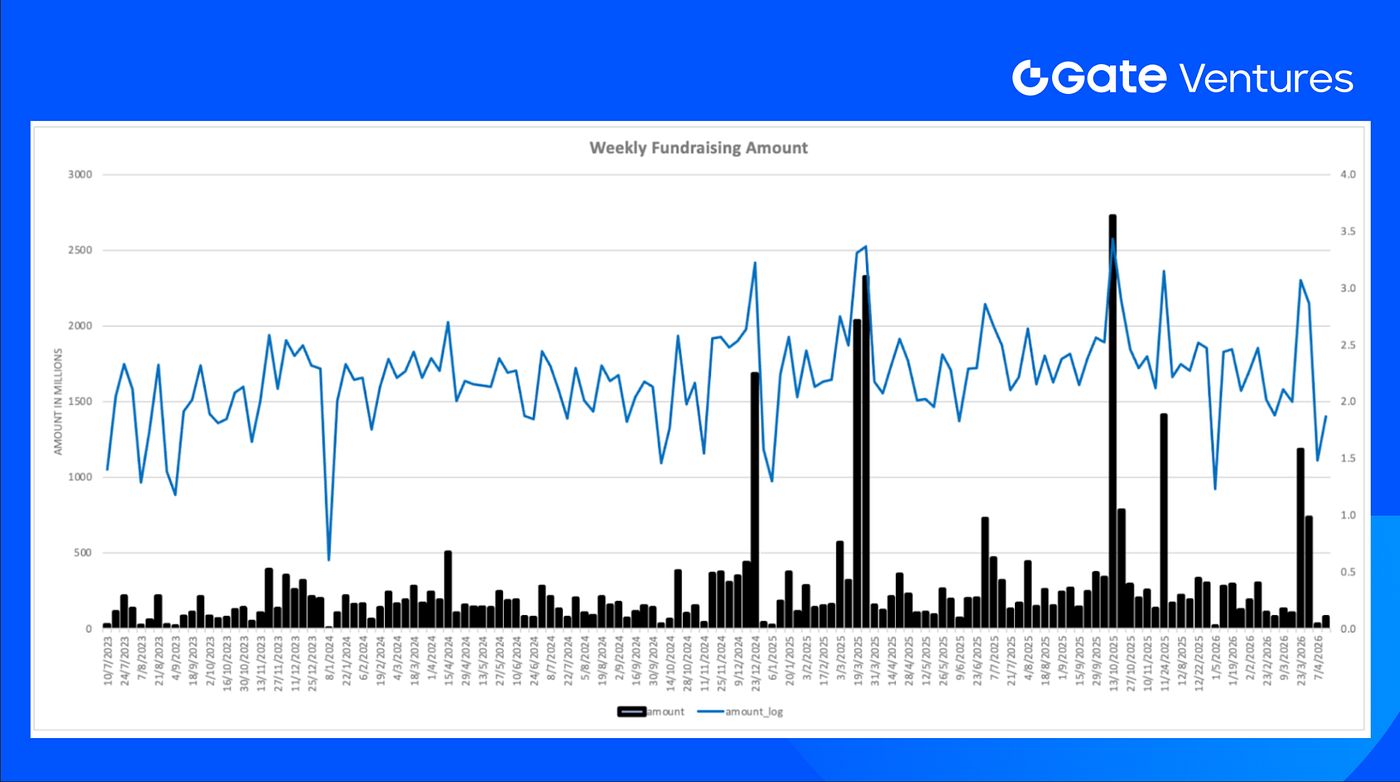

ارتفع إجمالي التمويل الأسبوعي إلى $73.7M للأسبوع الثاني من أبريل 2026، بزيادة %142 مقارنة بالأسبوع السابق.

عن Gate Ventures

Gate Ventures هو الذراع الاستثماري لشركة Gate.com، ويركز على الاستثمار في البنية التحتية اللامركزية وبرمجيات الربط والتطبيقات التي ستعيد تشكيل العالم في عصر Web 3.0. يعمل Gate Ventures مع قادة الصناعة حول العالم لدعم الفرق والشركات الناشئة الواعدة التي تمتلك الأفكار والقدرات اللازمة لإعادة تعريف التفاعلات الاجتماعية والمالية.

الموقع الإلكتروني | تويتر | ميديوم | لينكدإن

المحتوى الوارد هنا لا يشكل عرضًا أو دعوة أو توصية. عليك دائمًا طلب مشورة مهنية مستقلة قبل اتخاذ أي قرارات استثمارية. يرجى ملاحظة أن Gate Ventures قد تقيّد أو تمنع استخدام كل أو جزء من الخدمات من المواقع المحظورة. لمزيد من المعلومات، يرجى قراءة اتفاقية المستخدم المعمول بها.

المراجع:

- Trading Economic Ahead Economic Preview, https://www.spglobal.com/market-intelligence/en/news-insights/research/2026/04/week-ahead-economic-preview-week-of-13-april-2026

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/B9cgEklh/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Grayscale Accumulation, https://coinmarketcap.com/community/articles/69d6ab8fdac92c4e3f6aa11e/

- TON Blockchain Upgrade, https://coinmarketcap.com/community/articles/69d7d087649397091d119592/

- Bitwise moves closer to spot Hyperliquid ETF launch as competition for HYPE exposure intensifies, https://cointelegraph.com/news/bitwise-edges-closes-to-hyperliquid-etf-launch-with-second-amended-filing

- Hong Kong issues first stablecoin licenses to Anchorpoint and HSBC as regulated digital-money framework goes live, https://cointelegraph.com/news/hong-kong-first-stablecoin-licenses-issued

- Japan reclassifies crypto as financial instruments as regulatory shift targets institutional market integration, https://cointelegraph.com/news/japan-approves-bill-classify-cryptocurrencies-financial-instruments

- Pharos raises $44M strategic funding to build financial-grade Layer 1 infrastructure for bridging TradFi and DeFi, https://x.com/pharos_network/status/2041850490078818490

- Giggles raises $1.23M to build meme-native prediction market blending social feeds with crypto trading mechanics, https://techcrunch.com/2026/04/07/a-teenage-minecraft-youtuber-raised-1234567-for-a-meme-prediction-market-called-giggles-it-broke-me/

- Enhanced Secures $1M in Strategic Pre-Seed Funding to expand structured yield infrastructure across more onchain assets,

https://decrypt.co/363817/enhanced-secures-1m-in-strategic-pre-seed-funding-to-bring-structured-yield-to-more-assets-onchain