الملخص التنفيذي

- ارتفع مؤشر S&P 500 بنسبة %3.18، وارتفع مؤشر Nasdaq بنسبة %4.14 خلال الأسبوع القصير بسبب العطلات مع تزايد الآمال في تهدئة التوترات مع إيران وإشارة باول التيسيرية. رغم ذلك، بقي الربع الأول من 2026 الأسوأ بين الأرباع الأربعة، حيث تراجع S&P 500 بنسبة %4.6 منذ بداية العام.

- ارتفعت الوظائف غير الزراعية في مارس بمقدار 178 ألف وظيفة، مع تراجع معدل البطالة إلى %4.3. صمود سوق العمل يعقد حسابات الاحتياطي الفيدرالي بشأن خفض الفائدة رغم استمرار حالة عدم اليقين الجيوسياسي.

- ارتفع خام WTI بنسبة %11.41 خلال الأسبوع، ليصل إجمالي الارتفاع منذ بداية العام إلى %93، مع توسط عمان في بروتوكول مراقبة. في ظل غياب جدول زمني واضح للحل، يبقى خطر تضخم الطاقة مرتفعًا.

- تعافت أسواق العملات الرقمية الأسبوع الماضي، حيث ارتفع BTC بنسبة %4.6 وارتفع ETH بنسبة %6.4، رغم بقاء المعنويات في منطقة الخوف الشديد عند 11.

- برزت Memecore كأفضل الأصول أداءً بمكاسب %20.3 بعد أحدث تفرّع صلب لها، مما عزز المعنويات حول الرسوم المنخفضة وسرعة المعاملات.

- دخلت Circle سوق Bitcoin المغلفة بإطلاق cirBTC مع احتدام سباق البنية التحتية المؤسسية لـ BTC.

- دعمت شركات التقنية الكبرى مؤسسة x402 مع تزايد الدعم المؤسسي لتطوير حلول دفع قائمة على AI.

- جمعت Better Money مبلغ 10 ملايين دولار لبناء غرفة مقاصة stablecoin مع تزايد التجزئة بين المصدرين والسلاسل كعنق زجاجة للتوسع.

نظرة الاقتصاد الكلي

تقرير الوظائف القوي يخفف مخاوف الركود بينما تحقق الأسهم الأمريكية أفضل مكاسب أسبوعية في 2026، مما يبقي احتمال "الفائدة المرتفعة لفترة أطول" قائمًا

شهدت أسواق الأسهم الأمريكية انتعاشًا قويًا خلال الأسبوع القصير بسبب العطلات، منهية سلسلة خسائر استمرت خمسة أسابيع. ارتفع مؤشر S&P 500 بنسبة %3.18 خلال الأسبوع، وحقق مؤشر Dow Jones الصناعي مكاسب بنسبة %2.85، وتفوق مؤشر Nasdaq المركب بارتفاع %4.14 مدفوعًا بقوة أسهم التكنولوجيا الكبرى. جاء هذا الارتداد مدفوعًا بثلاثة عوامل: تراجع عوائد السندات، وتدفقات إعادة التوازن لنهاية الربع والشهر، وتزايد التفاؤل بإمكانية تهدئة النزاع بين الولايات المتحدة وإيران. أبدت الولايات المتحدة استعدادها لإنهاء الأعمال العدائية إذا أعيد فتح مضيق هرمز، إلى جانب إشارات من إيران لإنهاء الحرب، مما أدى إلى موجة انتعاش استمرت يومين منتصف الأسبوع. رغم المكاسب الأسبوعية، أنهى S&P 500 الربع الأول من 2026 منخفضًا بنسبة %4.6، وتراجع Nasdaq بنسبة %7.1 منذ بداية العام، وانخفض Dow بنسبة %3.6 خلال الربع، في أول خسارة فصلية منذ أربعة أرباع. سجل مارس وحده تراجعًا في S&P 500 بنسبة %5.1، وهو أسوأ أداء شهري منذ 2022، مما يبرز الأضرار التراكمية الناتجة عن التوترات الجيوسياسية وارتفاع أسعار الطاقة.

جاء تقرير التوظيف لشهر مارس مفاجئًا بشكل إيجابي، حيث ارتفعت الوظائف غير الزراعية بمقدار 178,000 وظيفة متجاوزة التوقعات التي تراوحت بين 59,000 و70,000 وظيفة، معوضة خسارة فبراير المعدلة البالغة 133,000 وظيفة. ارتفعت الوظائف في القطاع الخاص بمقدار 186,000 وظيفة، متجاوزة التوقعات البالغة 70,000. وانخفض معدل البطالة إلى %4.3 من %4.4، رغم أن هذا التراجع يعكس جزئيًا خروج بعض الأفراد من قوة العمل وليس توظيفًا صافيا جديدًا. ويعزى هذا الانتعاش إلى انتهاء إضراب قطاع الرعاية الصحية وتحسن الطقس بعد شتاء قاسٍ أثر على أرقام فبراير. تقدم بيانات العمل القوية بشكل غير متوقع معضلة استراتيجية للاحتياطي الفيدرالي؛ فرغم أن الأرقام الحالية تشير إلى صلابة النظام، إلا أنها لا تعكس الاضطرابات الاقتصادية اللاحقة نتيجة الحرب الأمريكية الإيرانية. هذا الأداء القوي بأثر رجعي قلل من مبررات التيسير النقدي الفوري، مما أدى إلى تلاشي التفاؤل الأولي في الأسواق مع إعادة تقييم المستثمرين لبيئة "الفائدة المرتفعة لفترة أطول" وسط تصاعد التقلبات الجيوسياسية.

أدلى رئيس الاحتياطي الفيدرالي جيروم باول بتصريحات مطمئنة الأسبوع الماضي، مؤكدًا أن البنك المركزي يميل إلى "تجاهل" ارتفاع أسعار النفط على المدى القصير باعتباره صدمة عرض مؤقتة وليس دافعًا دائمًا للتضخم. وأشار إلى أن "الصبر له حدود" إذا أصبح تضخم النفط متجذرًا، لكنه شدد على نهج البنك المعتمد على البيانات. من المقرر صدور محضر اجتماع لجنة السوق المفتوحة (FOMC) ليوم 18 مارس الأسبوع المقبل، ما سيوفر مزيدًا من الرؤية حول مناقشات اللجنة. حافظت كبرى شركات الوساطة في وول ستريت، بما فيها Morgan Stanley، على توقعاتها بخفضين للفائدة في 2026 مع استهداف معدل نهائي بين %3.00 و%3.25.

تهيمن بيانات التضخم على أجندة الأسبوع المقبل، والتي ستختبر مباشرة فرضية باول حول "تجاهل" التضخم. ويُعد مؤشر أسعار المستهلكين (CPI) لشهر مارس الذي سيصدر الجمعة هو الأهم: إذ يتوقع الإجماع ارتفاعًا شهريًا بنسبة %0.9 وسنويًا بنسبة %3.4، وهو أعلى معدل سنوي منذ أبريل 2024، مدفوعًا بارتفاع أسعار النفط. أي قراءة أعلى من المتوقع قد تدفع الأسواق لإعادة تسعير سياسة الاحتياطي الفيدرالي نحو مزيد من التشدد. أما مؤشر نفقات الاستهلاك الشخصي الأساسي (Core PCE) لشهر فبراير فسيكون قديمًا لكنه يوفر أساسًا لمقياس الاحتياطي الفيدرالي المفضل. جيوسياسيًا، يبقى بروتوكول الوساطة بين إيران وعمان العامل الحاسم. أي تقدم ملموس نحو إعادة فتح مضيق هرمز سيدفع أسعار النفط للانخفاض الحاد ويحفز انتعاش الأصول الخطرة، بينما قد يؤدي فشل المفاوضات إلى ارتفاع خام برنت مجددًا نحو 120 دولارًا. بشكل عام، تواجه الأسواق أسبوعًا حاسمًا تتنافس فيه بيانات التضخم والعناوين الجيوسياسية على الصدارة. (1)

DXY

ارتفع مؤشر DXY إلى 100.185 مدفوعًا بطلب "الملاذ الآمن" وبيانات العمل القوية. وبينما هدأت التوترات الجيوسياسية منتصف الأسبوع، أجبرت بيانات الوظائف القوية الأسواق على تسعير سياسة "الفائدة المرتفعة لفترة أطول" من الاحتياطي الفيدرالي. هذا التباين بين النمو الأمريكي القوي وعدم الاستقرار العالمي لا يزال يدعم قوة الدولار. (2)

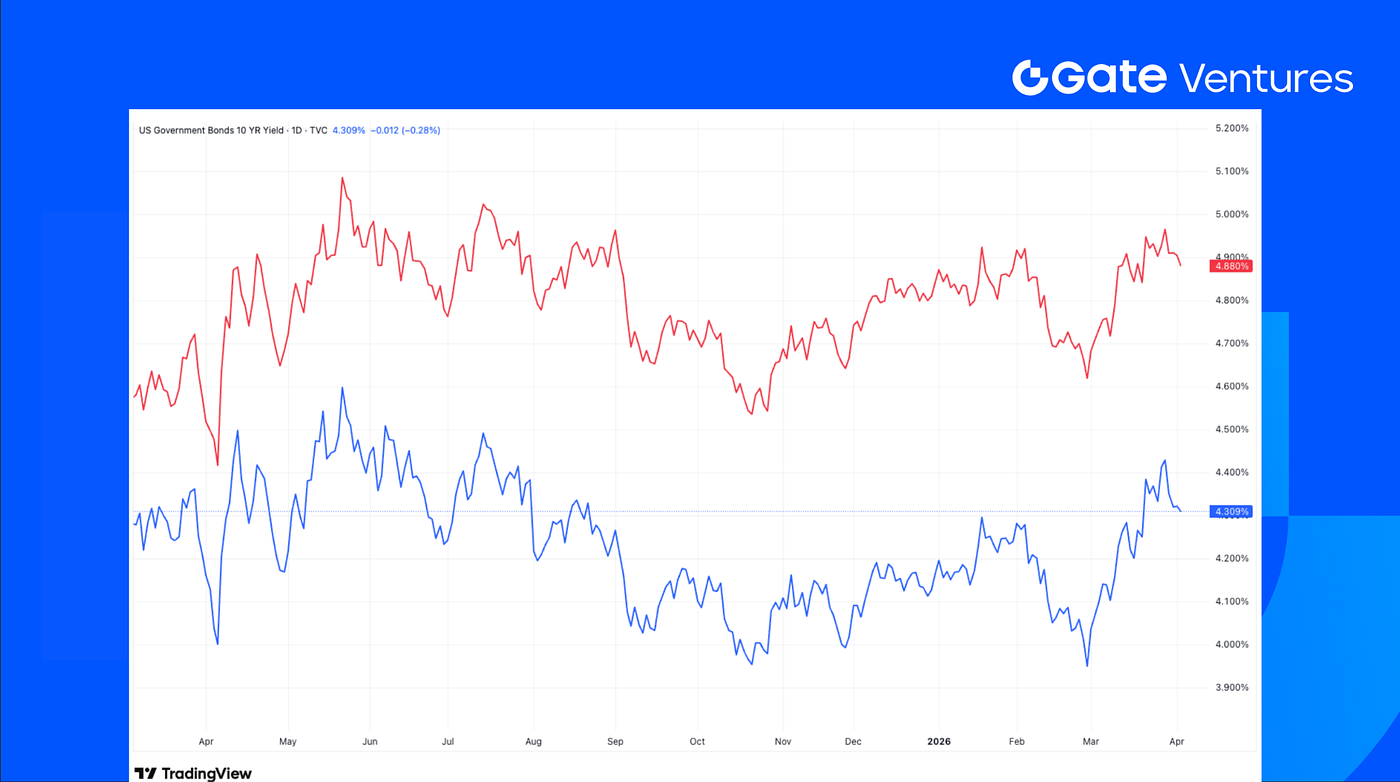

عوائد السندات الأمريكية لأجل 10 و30 سنة

تراجعت العوائد رغم قوة بيانات التوظيف، إذ طمأن موقف باول "التجاهلي" تجاه صدمات النفط حاملي السندات. يعكس التراجع تدفقات إعادة التوازن لنهاية الربع وعمليات الشراء الفنية بعد موجة البيع الأخيرة. يركز المستثمرون حاليًا على احتمالية تهدئة النزاع الأمريكي الإيراني أكثر من قوة بيانات الوظائف قبل الحرب في مارس. (3)

الذهب

تجاوز الذهب مستوى 4,670، محققًا مستويات قياسية جديدة كأداة تحوط ضد مخاطر الحرب في الشرق الأوسط والرسوم الجمركية الجديدة. وعلى الرغم من قوة الدولار، تؤكد قفزة الذهب المخاوف العميقة بشأن ترسخ التضخم إذا استمر النزاع حول مضيق هرمز، مما يبقي علاوة المخاطر الجيوسياسية عند مستويات تاريخية. (4)

نظرة عامة على أسواق العملات الرقمية

1. الأصول الرئيسية

سعر BTC

سعر ETH

نسبة ETH/BTC

ارتفع BTC بنسبة %4.6 الأسبوع الماضي، بينما تفوق ETH بمكاسب %6.4. سجلت صناديق ETF الفورية لـ BTC تدفقات صافية بقيمة 22.3 مليون دولار، في حين سجلت صناديق ETF الفورية لـ ETH تدفقات خارجة صافية بقيمة 42.2 مليون دولار. (5)

ارتفعت نسبة ETH/BTC بنسبة %1.7 خلال الأسبوع، بينما بقيت معنويات السوق في منطقة الخوف الشديد عند 11. (6)

2. القيمة السوقية الإجمالية

القيمة السوقية الإجمالية للعملات الرقمية

القيمة السوقية الإجمالية للعملات الرقمية باستثناء BTC وETH

القيمة السوقية الإجمالية باستثناء أعلى 10 رموز حسب الهيمنة

ارتفعت القيمة السوقية الإجمالية للعملات الرقمية بنسبة %3.5 الأسبوع الماضي، بينما ارتفعت القيمة السوقية باستثناء BTC وETH بنسبة %0.4. كما ارتفعت القيمة السوقية باستثناء أعلى 10 رموز من حيث الهيمنة بنسبة %1.5، مما يشير إلى انتعاش أكثر تواضعًا في سوق العملات البديلة الأوسع.

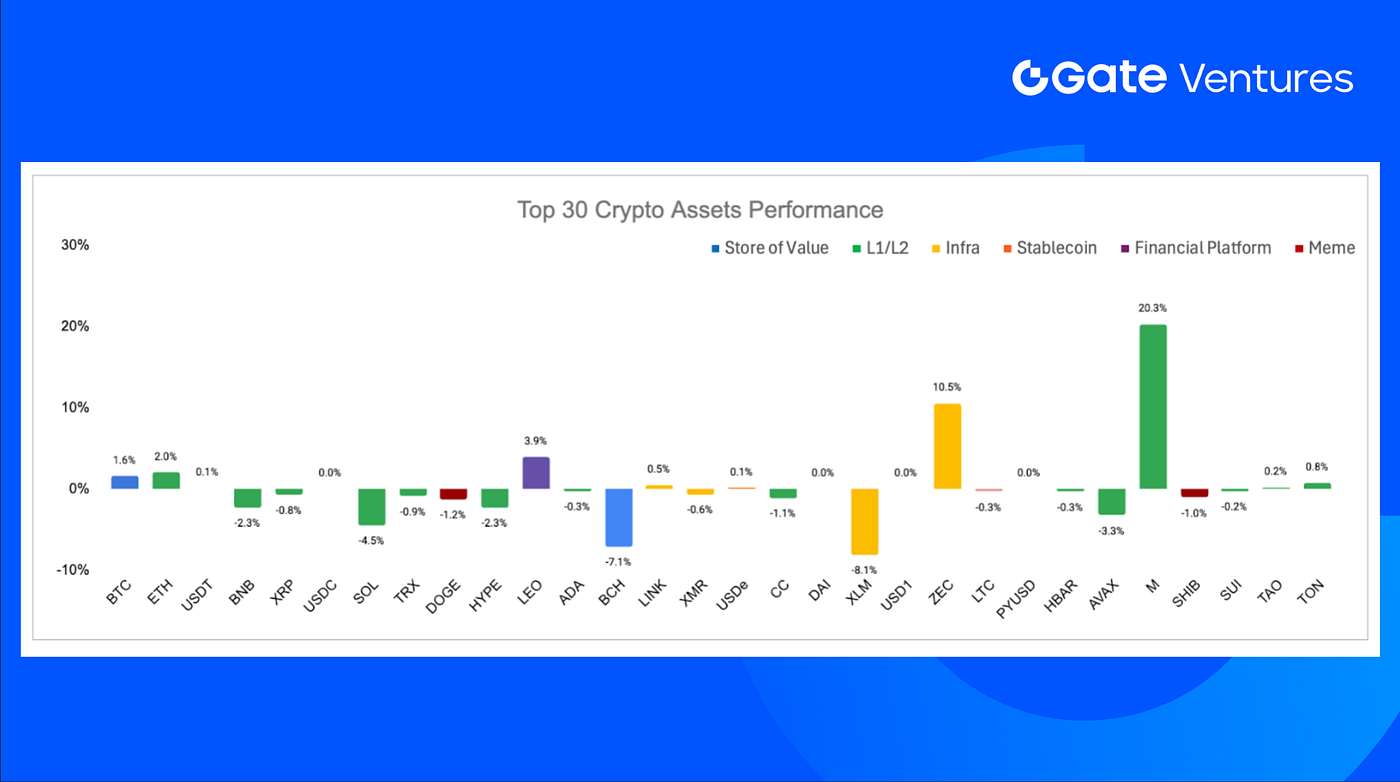

3. أداء أفضل 30 أصل رقمي

المصدر: Coinmarketcap وGate Ventures، حتى 7 أبريل 2026

من بين أفضل 30 أصلًا، تراجعت الأسعار بمتوسط يقارب %0.1، وقادت Memecore وZcash وLEO المكاسب.

تصدرت Memecore السوق بمكاسب %20.3 مدفوعة بزخم إيجابي بعد أحدث تفرّع صلب لها. ويبدو أن الترقية، التي أدخلت رسوم غاز أقل وسرعات معاملات أعلى، كان لها تأثير فوري على معنويات السوق. (7)

أبرز أحداث العملات الرقمية

1. الجهات التنظيمية الصينية تدفع البنوك لتبني بنية إقراض قائمة على البلوكشين مع تسارع إصلاح تبادل البيانات

حثت الإدارة الحكومية للضرائب في الصين والإدارة الوطنية للرقابة المالية البنوك والسلطات المحلية على دمج تقنيات البلوكشين والحوسبة الخصوصية ضمن إطار "التفاعل البنكي الضريبي" لتحسين وصول الشركات الصغيرة والمتوسطة إلى الائتمان. تؤكد التوجيهات على توحيد مشاركة بيانات الضرائب بين الجهات التنظيمية والمؤسسات المالية والشركات لتقليل عدم تماثل المعلومات، وتعزيز كفاءة الموافقة على الائتمان، وتوسيع التمويل لدافعي الضرائب الملتزمين. تتماشى المبادرة مع استراتيجية الصين الوطنية الأوسع للبنية التحتية للبيانات، استنادًا إلى خارطة طريق 2025 التي تستهدف نشر البلوكشين على مستوى البلاد بحلول 2029 واستثمار سنوي يقدر بـ400 مليار يوان (58 مليار دولار) في أنظمة البيانات القائمة على البلوكشين. (8)

2. دخول Circle سوق Bitcoin المغلفة بإطلاق cirBTC مع احتدام سباق البنية المؤسسية لـ BTC

تتوسع Circle خارج نطاق العملات المستقرة إلى بنية Bitcoin التحتية من خلال إطلاق cirBTC، وهو أصل مغلف مدعوم بـ1:1 من Bitcoin ومصمم للمؤسسات بما في ذلك مكاتب OTC وصناع السوق وبروتوكولات الإقراض. سيتم إطلاق المنتج على Ethereum وسيتوفر أيضًا عبر شبكة Arc الخاصة بـ Circle ومنصة Circle Mint، ما يضع الشركة في منافسة مباشرة مع WBTC من BitGo وcbBTC من Coinbase مع سعي المؤسسات لطرق أكثر أمانًا وحيادية لاستخدام Bitcoin في التمويل اللامركزي (DeFi). (9)

3. شركات التقنية الكبرى تدعم مؤسسة x402 مع تزايد الدعم المؤسسي لحلول دفع AI

تعد Google وMicrosoft وAmazon Web Services من بين الشركات الكبرى الداعمة لمؤسسة x402 التي تم إطلاقها حديثًا تحت مظلة Linux Foundation، لإدارة وتوحيد بروتوكول x402 للمدفوعات الأصلية لـ AI عبر مسارات العملات الرقمية والعملات الورقية. تمنح هذه الخطوة x402 بيئة محايدة ومفتوحة المصدر وتدل على تزايد دعم الصناعة للمدفوعات الذكية مع تزايد معاملات وكلاء الذكاء الاصطناعي عبر الإنترنت مقابل واجهات برمجة التطبيقات والبيانات والخدمات الرقمية، رغم انخفاض النشاط على السلسلة للبروتوكول مؤخرًا عن ذروته في أواخر 2025. (10)

صفقات رأس المال الاستثماري البارزة

1. جمعت The Better Money مبلغ 10 ملايين دولار لبناء غرفة مقاصة stablecoin مع تزايد التجزئة بين المصدرين والسلاسل كعنق زجاجة للتوسع

جمعت The Better Money تمويلًا بقيمة 10 ملايين دولار بقيادة a16z crypto لبناء غرفة مقاصة stablecoin تهدف إلى توحيد سيولة العملات المستقرة المجزأة عبر المصدرين والسلاسل ومنصات الدفع. تهدف البنية التحتية إلى تمكين المطورين والمصدرين من التكامل مرة واحدة والتعامل بالعملات المستقرة المدعومة بالقيمة الاسمية عبر الشبكات، ما يضع غرفة المقاصة كطبقة تنسيق شبيهة بأنظمة التسوية الورقية التقليدية مثل ACH وFedwire. تبرز هذه الخطوة التركيز المتزايد على بنية التوافقية مع توسع stablecoin نحو طبقة دفع عالمية. (11)

2. جمعت Pixie Chess مبلغ 5.2 ملايين دولار في جولة تمويل تأسيسية مع استمرار استوديوهات الألعاب على السلسلة في تجربة تصميم الألعاب الأصلية للعملات الرقمية

جمعت Pixie Chess، وهي لعبة Web3 تدمج عناصر الشطرنج وألعاب الورق القابلة للتداول وثقافة العملات الرقمية المستوحاة من NounsDAO، جولة تمويل تأسيسية بقيمة 5.2 ملايين دولار بقيادة Paradigm، مع دعم إضافي من Seed Club ومجموعة من المستثمرين الملائكيين. تم احتضان المشروع عبر برنامج Paradigm EIR. (12)

3. جمعت Kulipa مبلغ 6.2 ملايين دولار في جولة تمويل تأسيسية مع تزايد اعتماد بنية إصدار بطاقات stablecoin لدى شركات التقنية المالية والمحافظ

جمعت Kulipa، منصة بنية تحتية لإصدار بطاقات stablecoin، جولة تمويل تأسيسية بقيمة 6.2 ملايين دولار بقيادة مشتركة من Flourish Ventures و1kx لتوسيع خدمات إصدار البطاقات ذات العلامة البيضاء، مع تركيز خاص على دخول السوق الأمريكية. تساعد الشركة شركات التقنية المالية ومحافظ العملات الرقمية على إطلاق بطاقات دفع stablecoin دون الحاجة لإدارة المعالجة أو الاحتيال أو التمويل المسبق أو التسوية بشكل مباشر، ما يضعها كطبقة وسيطة تقلل الحواجز التشغيلية أمام الإنفاق الاستهلاكي المرتبط بـ stablecoin. وتبرز هذه الجولة الطلب المتزايد على بنية تحتية تربط أرصدة stablecoin بمدفوعات البطاقات اليومية من خلال توزيع مؤسسي أكثر توافقية وقابلية للتوسع. (13)

مؤشرات سوق رأس المال الاستثماري

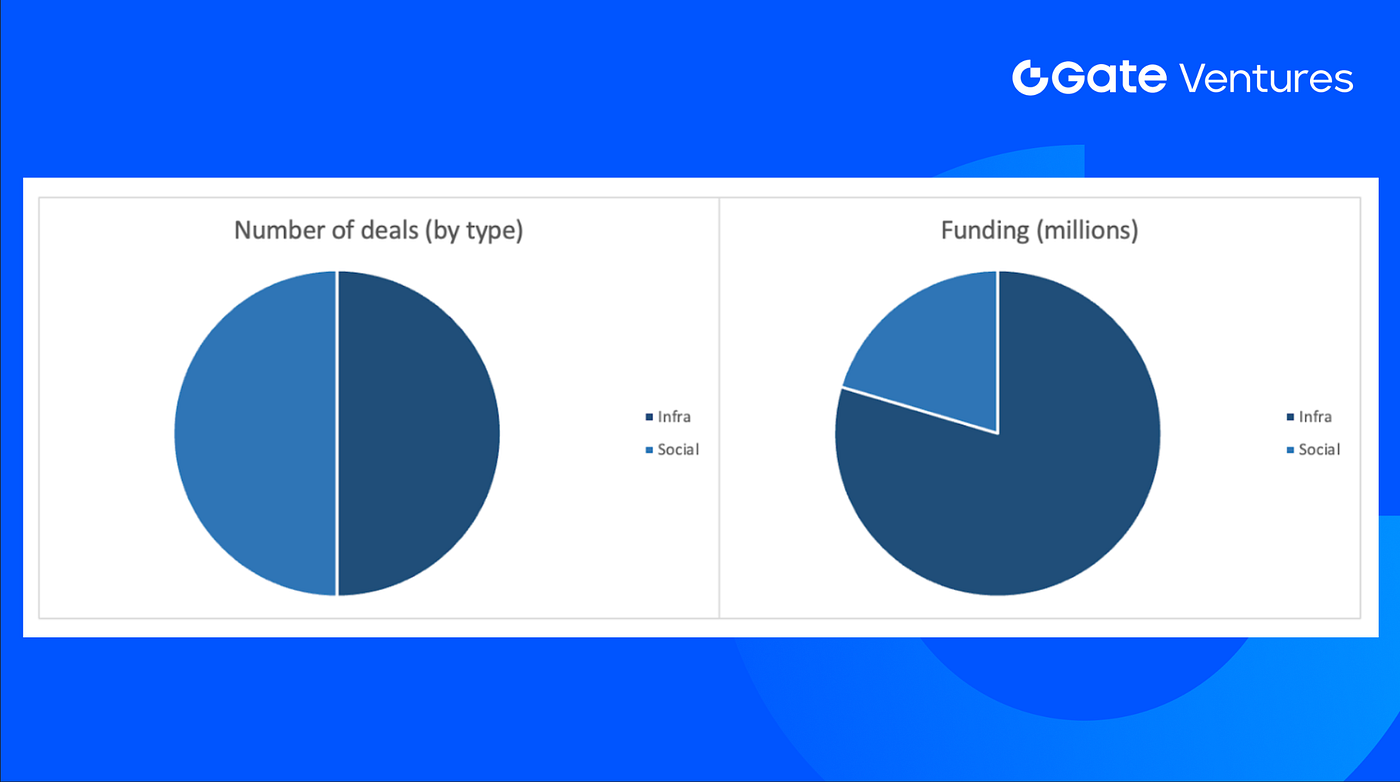

بلغ عدد الصفقات المغلقة في الأسبوع السابق 6 صفقات، بواقع 3 صفقات في كل من البنية التحتية والاجتماعية.

ملخص صفقات رأس المال الاستثماري الأسبوعي، المصدر: Cryptorank وGate Ventures، حتى 7 أبريل 2026

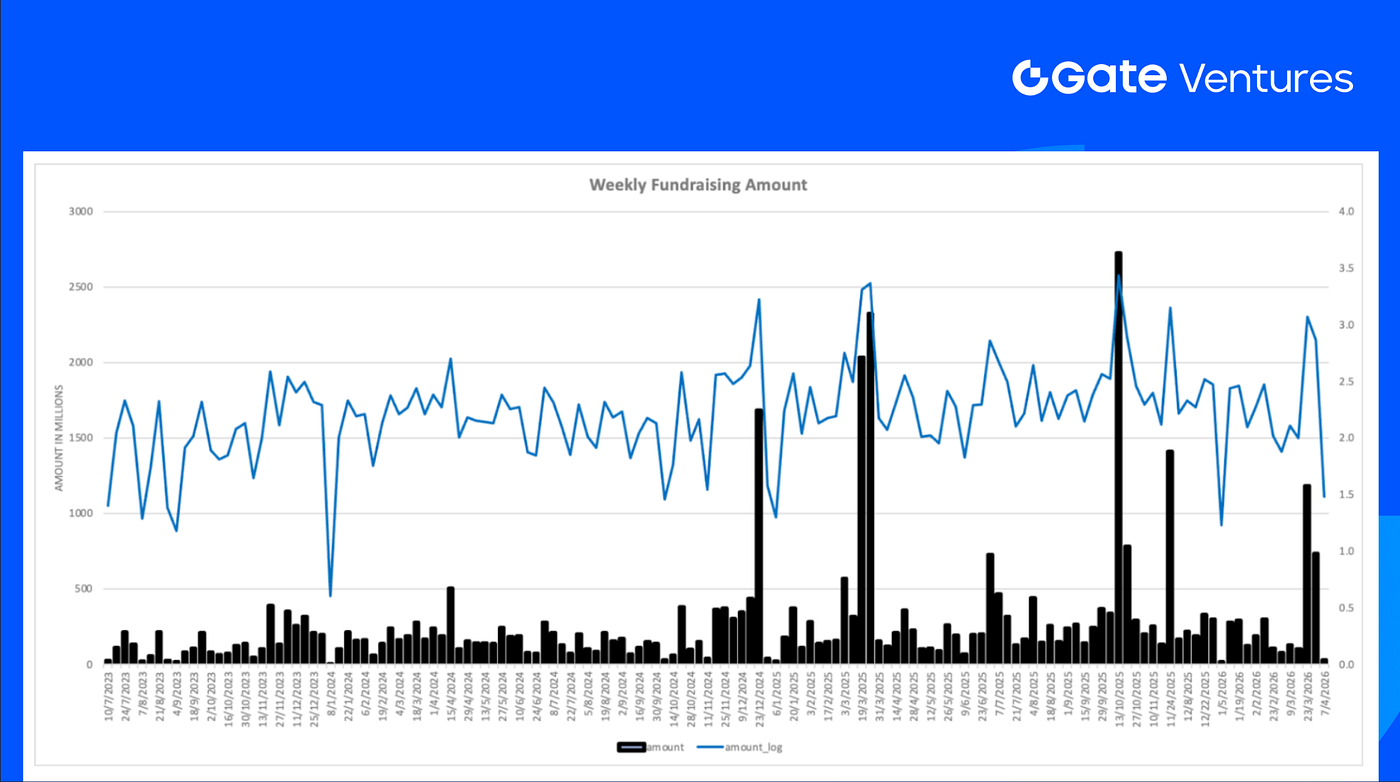

بلغ إجمالي التمويل المعلن عنه في الأسبوع السابق 30.4 مليون دولار، مع صفقة واحدة لم تعلن عن مبلغ التمويل. جاء أعلى تمويل من قطاع البنية التحتية بقيمة 24.2 مليون دولار. أبرز الصفقات الممولة: The Better Money (10 ملايين دولار).

ملخص صفقات رأس المال الاستثماري الأسبوعي، المصدر: Cryptorank وGate Ventures، حتى 7 أبريل 2026

تراجع إجمالي جمع التمويل الأسبوعي إلى 30.4 مليون دولار في الأسبوع الأول من أبريل 2026، بانخفاض %96 مقارنة بالأسبوع السابق.

عن Gate Ventures

Gate Ventures، الذراع الاستثماري لموقع Gate.com، يركز على الاستثمار في البنية التحتية اللامركزية والبرمجيات الوسيطة والتطبيقات التي ستعيد تشكيل العالم في عصر Web 3.0. من خلال التعاون مع قادة الصناعة حول العالم، تساعد Gate Ventures الفرق والشركات الناشئة الواعدة التي تمتلك الأفكار والقدرات اللازمة لإعادة تعريف التفاعلات الاجتماعية والمالية.

الموقع الإلكتروني | تويتر | ميديم | لينكدإن

المحتوى الوارد هنا لا يشكل عرضًا أو التماسًا أو توصية من أي نوع. يجب عليك دائمًا طلب المشورة المهنية المستقلة قبل اتخاذ أي قرارات استثمارية. يرجى ملاحظة أن Gate Ventures قد تقيد أو تحظر استخدام جميع أو جزء من الخدمات من المواقع المحظورة. لمزيد من المعلومات، يرجى قراءة اتفاقية المستخدم المعمول بها.

المراجع:

- Trading Economic Ahead Economic Preview, https://www.spglobal.com/market-intelligence/en/news-insights/research/2026/04/week-ahead-economic-preview-week-of-6-april-2026

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/B9cgEklh/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Memecore hardfork, https://advertorial.cryptonews.com/press-releases/memecore-hard-fork-lifts-m-above-260-as-risk-off-markets-push-attention-toward-presales-like-maxi-doge/

- China’s regulators push banks to adopt blockchain-based lending infrastructure as data-sharing reform accelerates, https://cointelegraph.com/news/china-tax-authority-banks-implement-blockchain-lending

- Circle enters wrapped Bitcoin market with cirBTC as institutional BTC infrastructure race heats up, https://cointelegraph.com/news/circle-launch-cirbtc-wrapped-bitcoin-token-targeting-institutional-markets

- Big Tech backs x402 Foundation as push for agentic AI payment rails gains institutional support, https://cointelegraph.com/news/big-tech-companies-join-x402-protocol-agentic-ai

- Better Money raises \$10M to build stablecoin clearinghouse as fragmentation across issuers and chains becomes a scaling bottleneck, https://x.com/SamBroner/status/2038971745713918234

- Pixie Chess raises \$5.2M seed as onchain game studios continue experimenting with crypto-native game design, https://x.com/joshqharris/status/2039740009444438520

- Kulipa raises \$6.2M seed as stablecoin card issuance infrastructure gains traction with fintechs and wallets, https://www.theblock.co/post/396063/stablecoin-card-kulipa-seed-round?utm_source=twitter&utm_medium=social