ملخص سريع

- أظهر تقرير الوظائف غير الزراعية الأمريكي لشهر ديسمبر ضعفًا في نمو الوظائف ومراجعات هبوطية، مما أدى إلى تراجع طفيف في توقعات خفض أسعار الفائدة.

- تشمل بيانات هذا الأسبوع تقرير الوظائف ADP، ومؤشري أسعار المستهلكين والمنتجين (CPI وPPI)، إضافة إلى بيانات مبيعات التجزئة ومبيعات المنازل.

- كانت BTC وETH شبه مستقرتين، حيث انخفضتا بنسبة 0.69% و0.8% على التوالي. بقيت تدفقات صناديق ETF سلبية (–681.0 مليون دولار لـBTC، –68.6 مليون دولار لـETH)، فيما ظلت المعنويات متحفظة مع مؤشر الخوف والطمع عند 27.

- نشطت حركة الميم على السلسلة بعد إطلاق X ميزة Smart Cashtags بقيادة رئيس المنتجات Nikita Bier، وقفز BONK بنسبة 175% بعد ذكره في لقطة شاشة.

- كانت الأصول الثلاثون الأعلى أداءً شبه مستقرة (–0.85% في المتوسط). تصدّر Monero (XMR) المكاسب بارتفاع 38.3% وسط اضطرابات بين مطوري Zcash، بينما ارتفع Solana بنسبة 4.4% مع تكهنات بإعطائه الأولوية لدمج التداولات المستقبلية عبر X.

- جمعت Andreessen Horowitz مبلغ 15 مليار دولار، مما عزز قناعتها بهياكل الذكاء الاصطناعي والعملات الرقمية.

- شهدت عمليات Staking لـEthereum عودة المؤسسات مع انهيار طابور خروج المدققين.

- أطلقت BNY ودائع مصرفية مرمّزة للعملاء المؤسساتيين.

نظرة عامة على الاقتصاد الكلي

أظهر تقرير الوظائف غير الزراعية الأمريكي لشهر ديسمبر ضعفًا في نمو الوظائف ومراجعات هبوطية، مما أدى إلى تراجع طفيف في توقعات خفض أسعار الفائدة.

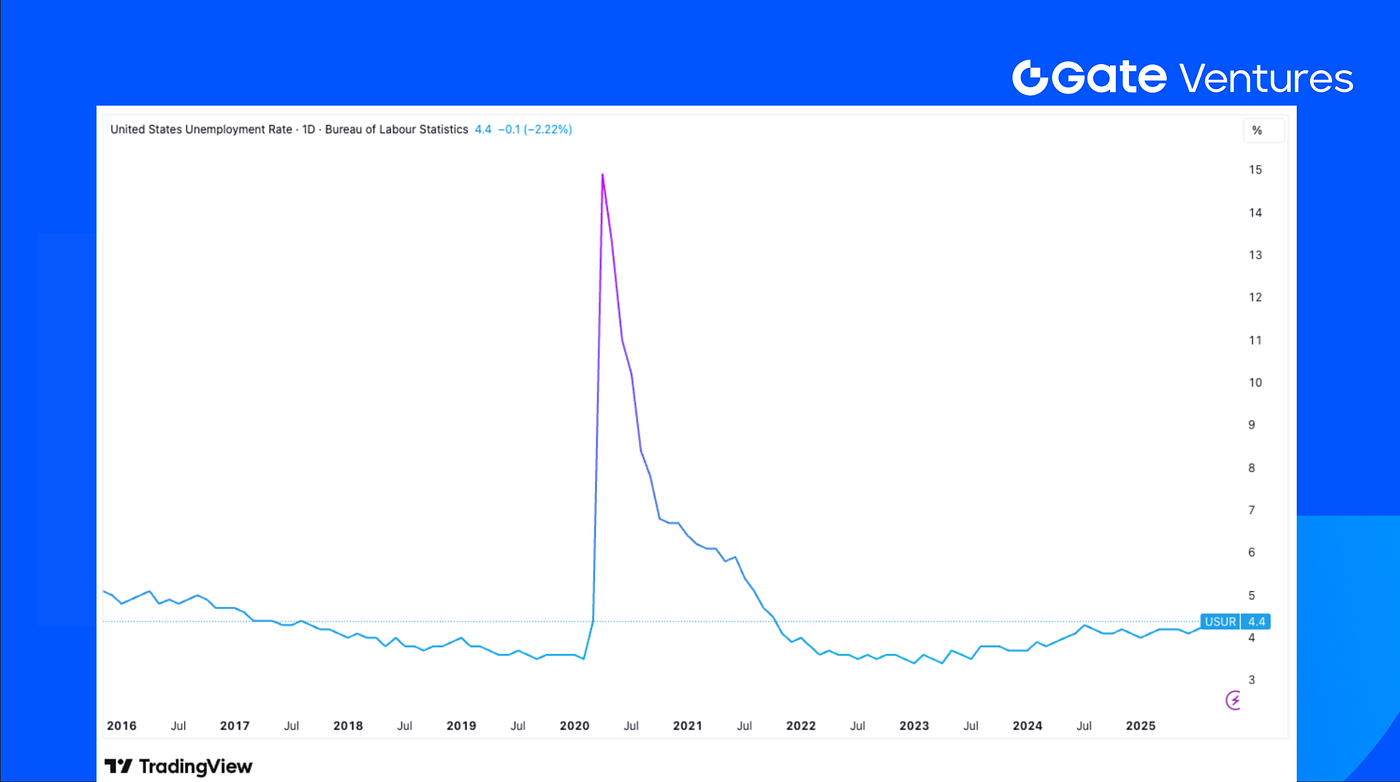

أضافت الولايات المتحدة في ديسمبر 50,000 وظيفة غير زراعية، أقل من تقدير بلومبرغ البالغ 70,000، مع مراجعات هبوطية تراكمية لشهري أكتوبر ونوفمبر بلغت 76,000 وظيفة. وانخفض معدل البطالة بشكل غير متوقع بمقدار 0.1 نقطة مئوية عن نوفمبر ليصل إلى 4.4%، بينما تراجع معدل المشاركة في القوى العاملة بمقدار 0.1 نقطة ليبلغ 62.4%. ونمت الأجور بالساعة بنسبة 0.3% على أساس شهري، بما يتماشى مع التوقعات، وارتفعت بنسبة 0.1 نقطة مئوية على أساس سنوي لتصل إلى 3.8%، متجاوزة التوقعات. وانخفض متوسط ساعات العمل الأسبوعية بمقدار 0.1 ساعة ليصل إلى 34.2، أقل من التوقعات. وعلى الرغم من انخفاض معدل البطالة، أدت المراجعات الهبوطية الكبيرة للأشهر السابقة إلى انخفاض متوسط مكاسب الوظائف غير الزراعية في القطاع الخاص لثلاثة أشهر إلى مستوى منخفض بلغ 29,000 وظيفة.

شهد قطاع الخدمات في ديسمبر تسارعًا طفيفًا، تركز في الرعاية الصحية والضيافة/الترفيه، بينما انكمش قطاع الإنتاج السلعي وتحسن التوظيف الحكومي بشكل طفيف. أضاف قطاع الخدمات 58,000 وظيفة، مدفوعًا أساسًا بمكاسب في الرعاية الصحية والضيافة/الترفيه، بينما أثرت تجارة التجزئة سلبًا على النمو. شكلت مراجعات قطاع التجزئة لشهري أكتوبر ونوفمبر أكثر من نصف إجمالي المراجعات الهبوطية للوظائف غير الزراعية. ولم تحقق الصناعات الخدمية الأخرى مكاسب صافية تُذكر. أما في قطاع الإنتاج السلعي، فقد ضعف التوظيف في البناء الذي كان قويًا سابقًا، ويرجح أن ذلك بسبب عوامل الطقس، بينما شهد التصنيع والتعدين انكماشًا طفيفًا. وارتفع التوظيف الحكومي بشكل هامشي، من 7,000 إلى 13,000 وظيفة في ديسمبر.

تشمل بيانات هذا الأسبوع تقرير الوظائف ADP، ومؤشري أسعار المستهلكين والمنتجين (CPI وPPI)، وبيانات مبيعات التجزئة ومبيعات المنازل، إلى جانب مؤشري التصنيع لولاية نيويورك وفيلادلفيا. ونظرًا لتأثر جمع البيانات سابقًا بإغلاق الحكومة، فقد تعاملت الأسواق بحذر مع انخفاض معدل التضخم الرئيسي إلى 2.7% في نوفمبر من 3.0% في سبتمبر، وانخفاض التضخم الأساسي إلى 2.6% (وهو أدنى مستوى منذ مارس 2021). وستوفر بيانات CPI لشهر ديسمبر مزيدًا من الرؤى حول وضع التضخم وصنع السياسات. كما ستصدر تحديثات لمبيعات التجزئة الأمريكية والإنتاج الصناعي وأسعار المنتجين خلال الأسبوع. (1، 2)

معدل البطالة الأمريكي، Tradingview

مؤشر الدولار الأمريكي (DXY)

سجل الدولار الأمريكي ارتفاعًا لمدة أربعة أيام الأسبوع الماضي، لكن التحقيق الذي جرى يوم الاثنين بحق رئيس الاحتياطي الفيدرالي Jerome Powell أنهى هذا الارتفاع، مما أثار تساؤلات حول استقلالية البنك المركزي. (3)

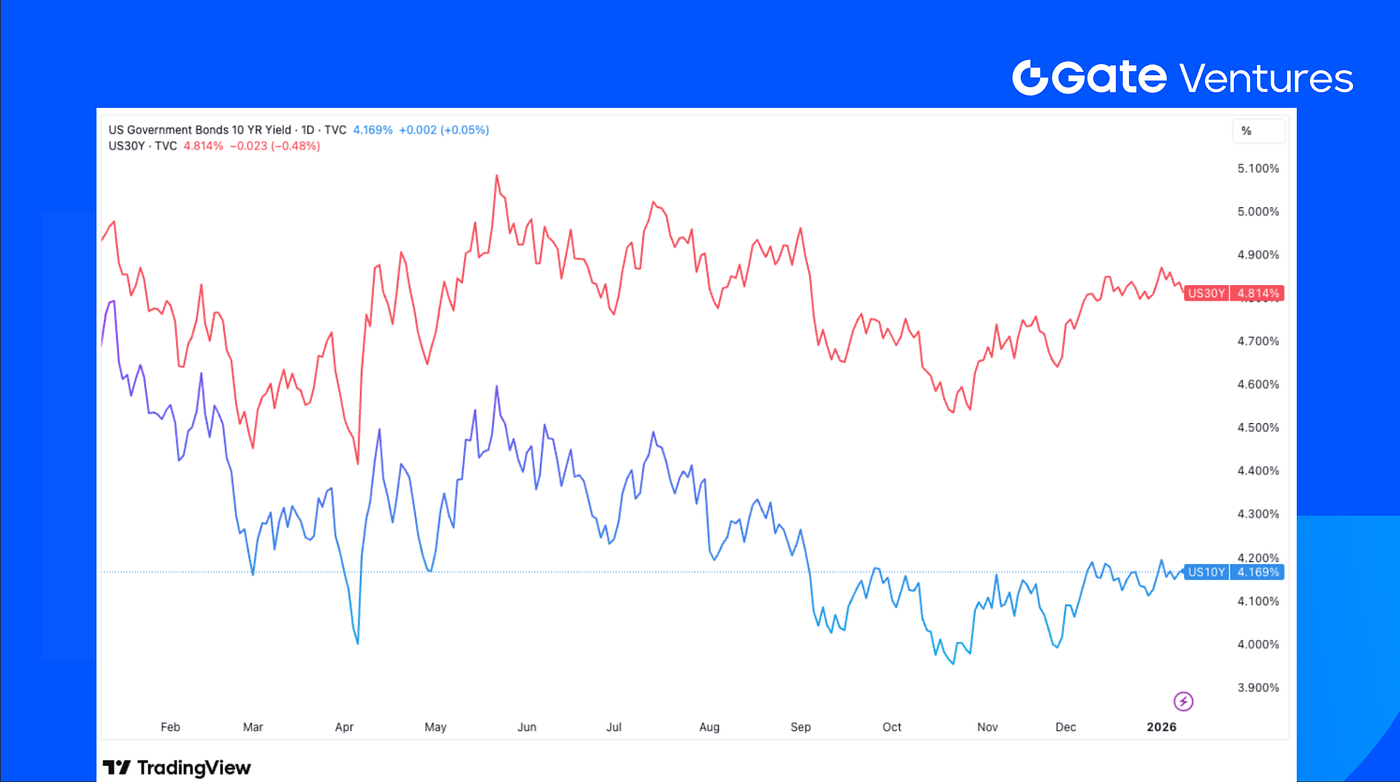

عوائد سندات الخزانة الأمريكية لأجل 10 و30 سنة

شهدت عوائد سندات الخزانة الأمريكية اتجاهًا تصاعديًا، حيث اقترب عائد سندات العشر سنوات من أعلى مستوى له منذ سبتمبر الماضي. (4)

الذهب

ارتفع سعر الذهب الأسبوع الماضي وكان في طريقه لتحقيق مكاسب أسبوعية، مع تقييم المستثمرين لبيانات الوظائف الأمريكية الأضعف من المتوقع وسط حالة عدم اليقين السياسي والاقتصادي الأوسع. (5)

نظرة عامة على أسواق العملات الرقمية

1. الأصول الرئيسية

سعر BTC

سعر ETH

نسبة ETH/BTC

كانت BTC شبه مستقرة الأسبوع الماضي، حيث تراجعت بنسبة 0.69%. وتحركت ETH بنفس الاتجاه، منخفضة بنسبة 0.8%، مما يشير إلى حركة محدودة عبر الأصول الرئيسية.

كانت تدفقات صناديق ETF سلبية، مع صافي خروج بقيمة 681.01 مليون دولار من صناديق BTC ETF و68.57 مليون دولار من صناديق ETH ETF. وانخفضت نسبة ETH/BTC بنسبة 0.09% لتصل إلى 0.0342. (6)

ظلت معنويات السوق حذرة، مع بقاء مؤشر الخوف والطمع في منطقة الخوف عند 27. (7)

2. القيمة السوقية الإجمالية

إجمالي القيمة السوقية للعملات الرقمية

إجمالي القيمة السوقية للعملات الرقمية باستثناء BTC وETH

إجمالي القيمة السوقية للعملات الرقمية باستثناء هيمنة العشرة الأوائل

كانت القيمة السوقية الإجمالية للعملات الرقمية شبه مستقرة، منخفضة بنسبة 0.6%. باستثناء BTC وETH، تراجع السوق بنسبة 0.28%. وتراجعت العملات البديلة، حيث انخفضت القيمة السوقية باستثناء العشرة الأوائل بنسبة 1.47%، مما يدل على ضعف أداء الرموز ذات رأس المال السوقي الصغير.

وعلى المدى الطويل، جاء محفز من X، حيث قدم رئيس المنتجات Nikita Bier ميزة Smart Cashtags التي تتيح عرض أسعار الأسهم والرموز في الوقت الفعلي ومعلومات الأصول، مع رابط مباشر لصفحة التداول عند النقر.

أدى الإطلاق إلى انتعاش سريع في نشاط الميم على السلسلة. وبرز BONK، حيث ارتفع بنسبة تصل إلى 175% بعد الإشارة إليه في لقطة شاشة مشتركة.

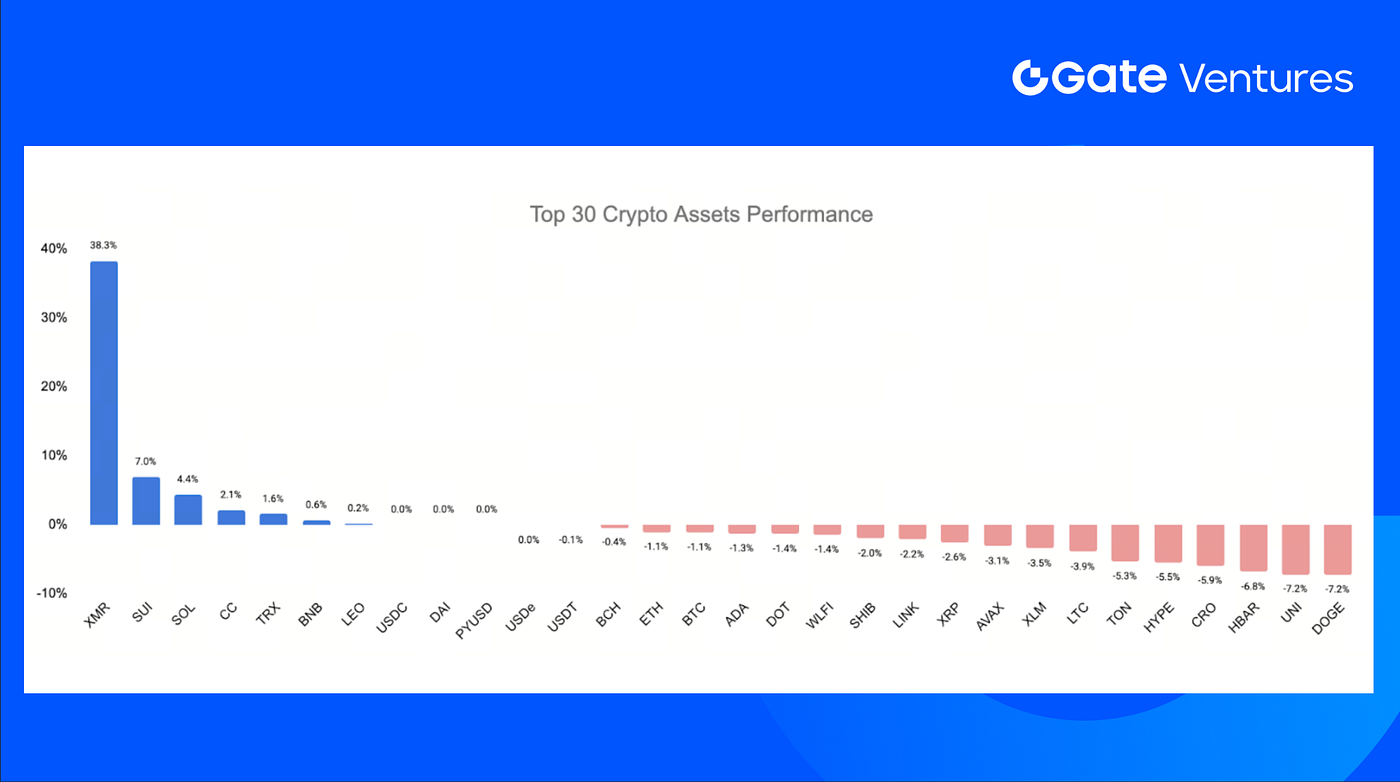

3. أداء أفضل 30 أصلًا رقميًا

المصدر: Coinmarketcap وGate Ventures، حتى 12 يناير 2026

كانت الأصول الرقمية الثلاثون الأعلى أداءً شبه مستقرة، مع انخفاض متوسط السعر بنسبة 0.85%. وتفوق XMR بوضوح، متصدرًا المكاسب، تلاه SUI وSOL.

قفز XMR بنسبة 38.3%. وجاءت هذه الحركة أساسًا بسبب استقالة فريق Electric Coin Company بالكامل (المطور الرئيسي لـZcash) إثر خلاف مع مجلس إدارة الجمعية غير الربحية. وقال الرئيس التنفيذي لـECC إن الاستقالة كانت بمثابة استقالة بناءة، ويخطط المطورون لتأسيس شركة جديدة. ويبدو أن ذلك دفع رأس المال نحو XMR، الرمز الرئيسي الآخر للخصوصية. (8)

ارتفع SOL بنسبة 4.4%، مدعومًا بزيادة الاهتمام بعد ذكر ميزة Smart Cashtags من قبل رئيس المنتجات في X Nikita Bier، الذي يعمل أيضًا مستشارًا لـSolana. وتزداد التكهنات بأن Solana قد يكون شريكًا ذا أولوية لعمليات الدمج المحتملة المتعلقة بالتداول على X. (9)

أبرز مستجدات العملات الرقمية

1. a16z تجمع 15 مليار دولار وتؤكد قناعتها بهياكل الذكاء الاصطناعي والعملات الرقمية

جمعت Andreessen Horowitz أكثر من 15 مليار دولار عبر عدة صناديق، معتبرةً أن العملات الرقمية والذكاء الاصطناعي هما هياكل أساسية لضمان القيادة التكنولوجية والاقتصادية للولايات المتحدة في القرن القادم. ورغم أن الصندوق المخصص للعملات الرقمية لم يتلقَ رأس مال جديد، أكدت a16z استمرار الاستثمارات في العملات الرقمية عبر صندوق النمو الخاص بها الذي يشمل قطاعات ومحافظ متعددة. ويعكس هذا التخصيص قناعة مستمرة بأهمية العملات الرقمية الاستراتيجية وسط اشتداد المنافسة العالمية، إلى جانب الدعوات لتعزيز التعاون بين القطاعين العام والخاص للحفاظ على ريادة الابتكار الأمريكية. (10)

2. عمليات Staking لـEthereum تشهد عودة المؤسسات مع انهيار طابور خروج المدققين

انخفض طابور خروج مدققي Ethereum إلى الصفر، متراجعًا بنسبة 99.9% عن ذروته في سبتمبر، مما يشير إلى أن ضغط البيع قصير الأمد الناتج عن Staking قد تلاشى إلى حد كبير. وفي الوقت ذاته، ارتفع طابور الدخول إلى 1.3 مليون ETH مع زيادة مخصصات المؤسسات، بما في ذلك مركز BitMine الذي تبلغ قيمته 2.1 مليار دولار من ETH المربوطة، وأول توزيعات Staking من صندوق ETF أمريكي لـEthereum. ومع وجود 35.67 مليون ETH مربوطة لدى ما يقارب مليون مدقق، تعيد المؤسسات رسم ديناميكيات Staking في Ethereum نحو التزام رأسمالي طويل الأمد. (11)

3. BNY تطلق ودائع مصرفية مرمّزة للعملاء المؤسساتيين

أطلقت BNY ودائع مصرفية مرمّزة للعملاء المؤسساتيين، حيث تصدر مطالبات المودعين على السلسلة عبر بلوكتشين داخلي بإذن خاص. وستدعم الودائع المرّمزة في البداية عمليات الضمان والهامش، استجابةً للطلب المتزايد على التسوية الأسرع، وكفاءة السيولة، وشفافية أكبر في بيئة السوق المستمرة. ويعكس هذا التحرك توجهًا أوسع للمؤسسات المالية التقليدية لتحديث البنية التحتية القديمة باستخدام تقنية بلوكتشين، مما يضع النقد المرّمز كأساس للأنظمة المؤسسية المستقبلية في التداول والتسوية وإدارة المخاطر. (12)

أبرز صفقات رأس المال الجريء

1. Babylon تجمع 15 مليون دولار جولة استراتيجية من a16z Crypto لتوسيع إقراض BTC

جمعت Babylon جولة استراتيجية بقيمة 15 مليون دولار من a16z Crypto عبر شراء رموز BABY لدعم بنية الإقراض وStaking الأصلية لـBitcoin. يتيح البروتوكول استخدام BTC كضمان على السلسلة دون الحاجة إلى تغليف أو حفظ، بما في ذلك تكامل مرتقب مع Aave V4. ومع بقاء كميات كبيرة من Bitcoin غير مستغلة بسبب محدودية البرمجة، يعكس الاستثمار الطلب على تفعيل BTC كضمان منتج مع الحفاظ على الأمان الأصلي وسيطرة المستخدم. (13)

2. ZenChain تجمع 8.5 مليون دولار جولة ما قبل الطرح لربط Bitcoin وEVM

أغلقت ZenChain جولة تمويل ما قبل الطرح بقيمة 8.5 مليون دولار بقيادة Watermelon Capital وDWF Labs وGenesis Capital، مع التزامات إضافية من مستثمرين أفراد قبل إطلاق الرمز. يمول رأس المال تطوير طبقة تداخل آمنة تربط رأس المال الأصلي لـBitcoin بتطبيقات متوافقة مع EVM. ومع تزايد الطلب على جعل BTC منتجًا دون التضحية بالأمان، تعكس الجولة اهتمامًا بالبنية التحتية التي توحد Bitcoin والأنظمة القابلة للبرمجة لاعتماد طويل الأمد بين السلاسل. (14)

3. Rain تجمع 250 مليون دولار جولة Series C بقيمة 1.95 مليار دولار لتوسيع مدفوعات العملات المستقرة المؤسسية

جمعت Rain جولة Series C بقيمة 250 مليون دولار بقيادة ICONIQ بمشاركة Sapphire Ventures وDragonfly ومستثمرين آخرين، لتقييم الشركة عند 1.95 مليار دولار ورفع إجمالي التمويل إلى أكثر من 338 مليون دولار. يوسع رأس المال منصة Rain المتوافقة والمتكاملة لمدفوعات العملات المستقرة عبر الأسواق العالمية. ومع انتقال المؤسسات من التجارب إلى الإنتاج باستخدام النقد المرّمز، تعكس الجولة الطلب على بنية تحتية تجعل مدفوعات العملات المستقرة معيارًا مع الحفاظ على تجربة البطاقات والتطبيقات المألوفة على نطاق واسع. (15)

مقاييس سوق رأس المال الجريء

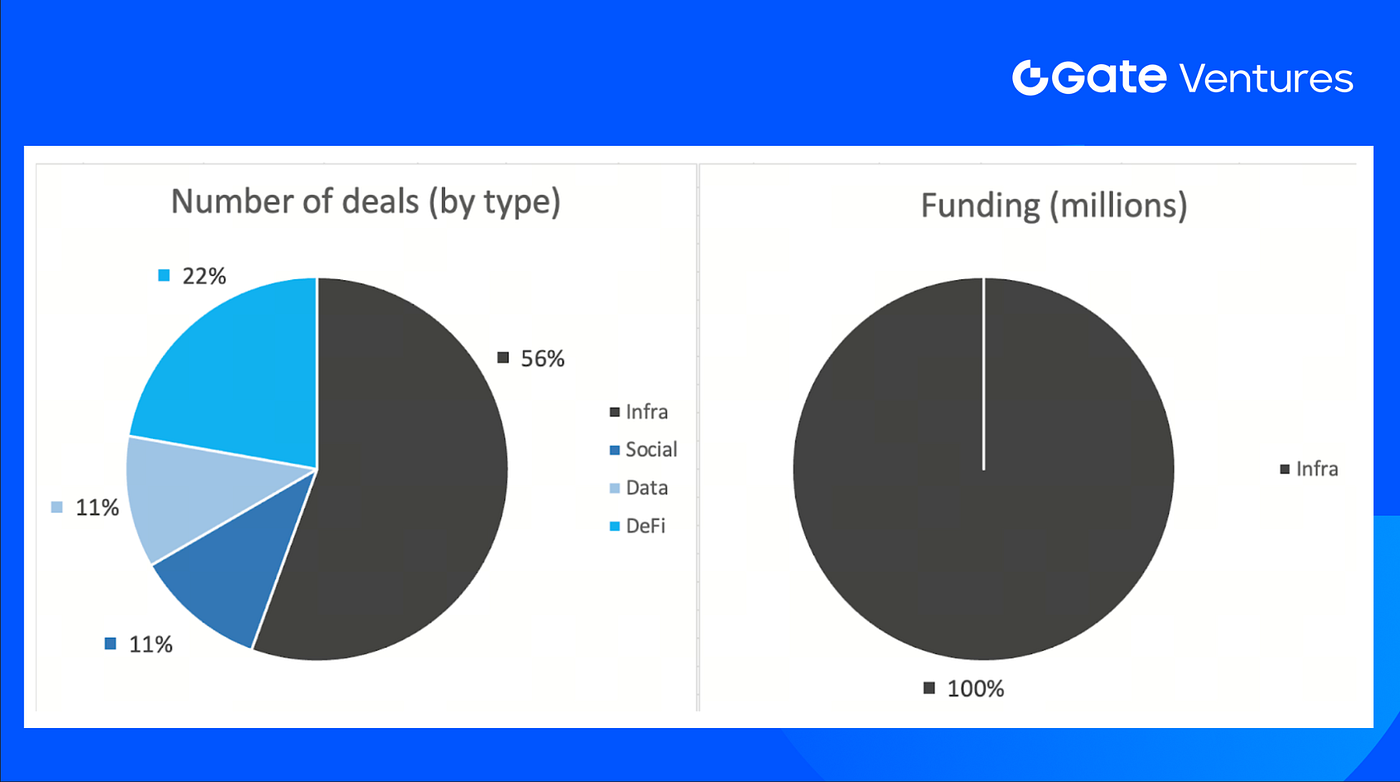

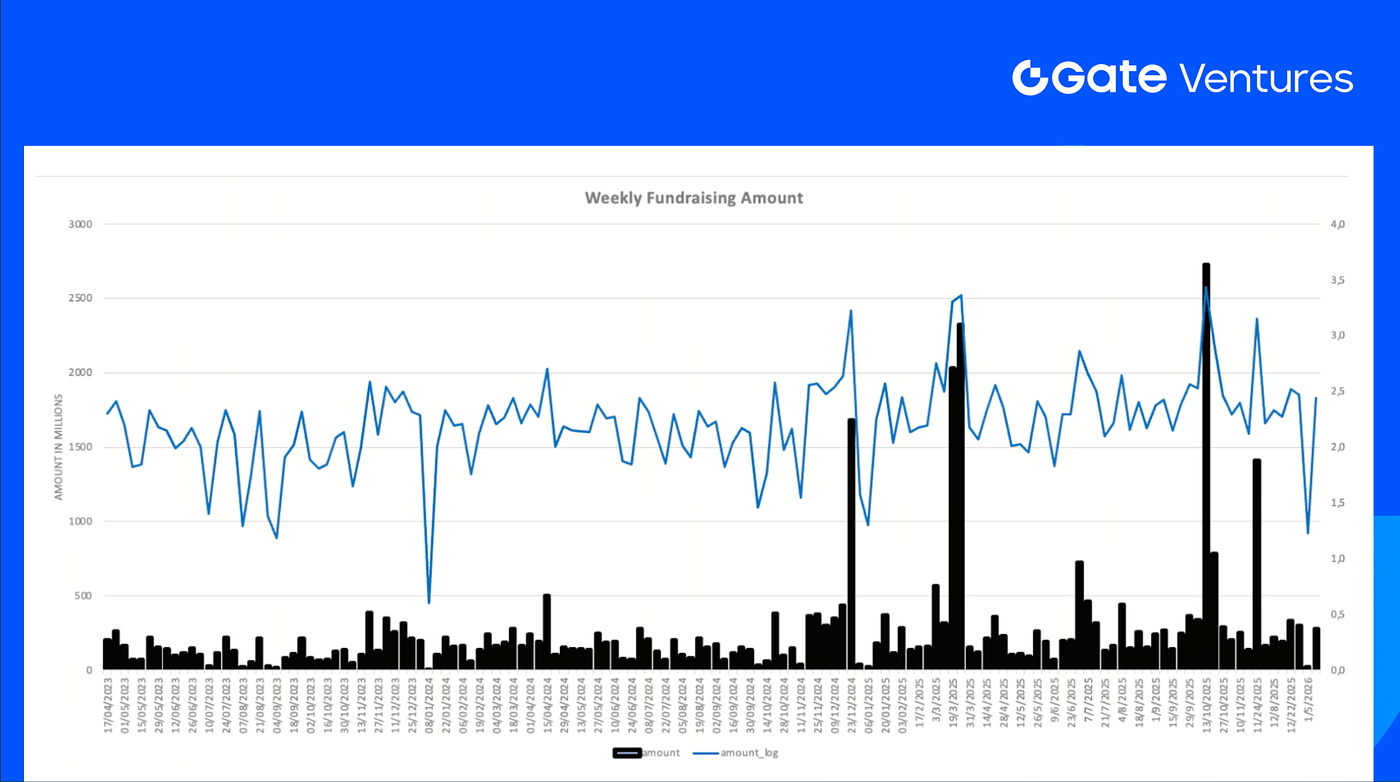

تم إغلاق 9 صفقات خلال الأسبوع الماضي. تصدرت البنية التحتية النشاط بـ5 صفقات، تمثل 56% من إجمالي عدد الصفقات. سجل القطاع الاجتماعي صفقة واحدة (11%)، وقطاع البيانات صفقة واحدة (11%)، وDeFi صفقتين (22%).

ملخص صفقات رأس المال الجريء الأسبوعية، المصدر: Cryptorank وGate Ventures، حتى 12 يناير 2026

بلغ إجمالي التمويل المعلن الذي تم جمعه في الأسبوع الماضي 275 مليون دولار، ولم تعلن 6 من أصل 9 صفقات عن المبلغ المجموع. وجاء أعلى تمويل من قطاع البنية التحتية بقيمة 275 مليون دولار. أبرز الصفقات الممولة: Rain (250 مليون دولار)، Babylon (15 مليون دولار).

ملخص صفقات رأس المال الجريء الأسبوعية، المصدر: Cryptorank وGate Ventures، حتى 12 يناير 2026

ارتفع إجمالي التمويل الأسبوعي إلى 275 مليون دولار للأسبوع الثاني من يناير 2026، بزيادة 1510% مقارنة بالأسبوع السابق. وكان التمويل الأسبوعي في الأسبوع الماضي أقل بنسبة 34% على أساس سنوي.

حول Gate Ventures

Gate Ventures، الذراع الاستثماري لـGate.com، يركز على الاستثمار في البنية التحتية اللامركزية والبرمجيات الوسيطة والتطبيقات التي ستعيد تشكيل العالم في عصر Web 3.0. ومن خلال العمل مع قادة الصناعة حول العالم، يدعم Gate Ventures الفرق والشركات الناشئة الواعدة التي تمتلك الأفكار والقدرات اللازمة لإعادة تعريف التفاعلات الاجتماعية والمالية.

الموقع الإلكتروني | تويتر | ميديوم | لينكدإن

المحتوى الوارد هنا لا يشكل عرضًا أو طلبًا أو توصية. يجب عليك دائمًا طلب المشورة المهنية المستقلة قبل اتخاذ أي قرارات استثمارية. يرجى ملاحظة أن Gate Ventures قد تقيّد أو تحظر استخدام كل أو جزء من الخدمات من المواقع المحظورة. لمزيد من المعلومات، يرجى قراءة اتفاقية المستخدم المعمول بها.

المراجع:

- نظرة اقتصادية للأسبوع القادم من S&P، https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-12-january-2026.html

- معدل البطالة الأمريكي، Tradingview، https://www.tradingview.com/chart/QOz7i3JC/?symbol=ECONOMICS%3AUSUR

- مؤشر DXY، TradingView، https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- عوائد سندات الخزانة الأمريكية لأجل 10 سنوات، TradingView، https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- سعر الذهب، TradingView، https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- تدفقات صناديق ETF لـBTC وETH، https://sosovalue.com/tc/assets/etf/us-btc-spot

- مؤشر الخوف والطمع لـBTC، https://alternative.me/crypto/fear-and-greed-index/

- خلاف فريق ECC، https://coinmarketcap.com/academy/article/monero-reclaims-top-privacy-coin-spot-as-zcash-faces-developer-crisis

- إعلان ميزة Smart Cashtags، https://x.com/nikitabier/status/2010277345651990564?s=20

- a16z تجمع 15 مليار دولار وتؤكد قناعتها بهياكل الذكاء الاصطناعي والعملات الرقمية،https://a16z.com/why-did-we-raise-15b/

- اختفاء طوابير خروج مدققي Ethereum مع عودة رأس المال المؤسسي،https://www.theblock.co/post/384429/ethereum-validator-exit-queue

- BNY تطلق ودائع مصرفية مرمّزة للعملاء المؤسساتيين،https://cointelegraph.com/news/bny-tokenized-deposits-bank-rush-blockchain-crypto

- Babylon تجمع 15 مليون دولار جولة استراتيجية من a16z Crypto لتوسيع إقراض BTC،https://a16zcrypto.com/posts/article/investing-in-babylon/

- ZenChain تجمع 8.5 مليون دولار جولة ما قبل الطرح لربط Bitcoin وEVM،@Zen_Chain/zenchain-closes-8-5m-funding-round-ec752f3e6185?postPublishedType=initial"">https://medium.com/@Zen_Chain/zenchain-closes-8-5m-funding-round-ec752f3e6185?postPublishedType=initial

- Rain تجمع 250 مليون دولار جولة Series C بقيمة 1.95 مليار دولار لتوسيع مدفوعات العملات المستقرة المؤسسية،https://x.com/raincards/status/2009589894234939576?s=20