كان الربع الأول من عام 2026 فترة مزدحمة وتحولية لمحترفي قطاع المدفوعات.

في 11 يناير، قدمت Google بروتوكول التجارة الشامل (UCP) خلال المؤتمر السنوي للاتحاد الوطني للبيع بالتجزئة في الولايات المتحدة، في خطوة تهدف إلى وضع لغة موحدة للتجارة التي يقودها وكلاء الذكاء الاصطناعي. في نفس الأسبوع، أعلنت Revolut أنها ستكون من أولى طرق الدفع في الاتحاد الأوروبي المتوافقة مع Google AP2، وكشفت PayPal عن استحواذها على Cymbio، شركة مزامنة أدلة التجار، وأطلقت Mastercard مجموعة Agent Suite.

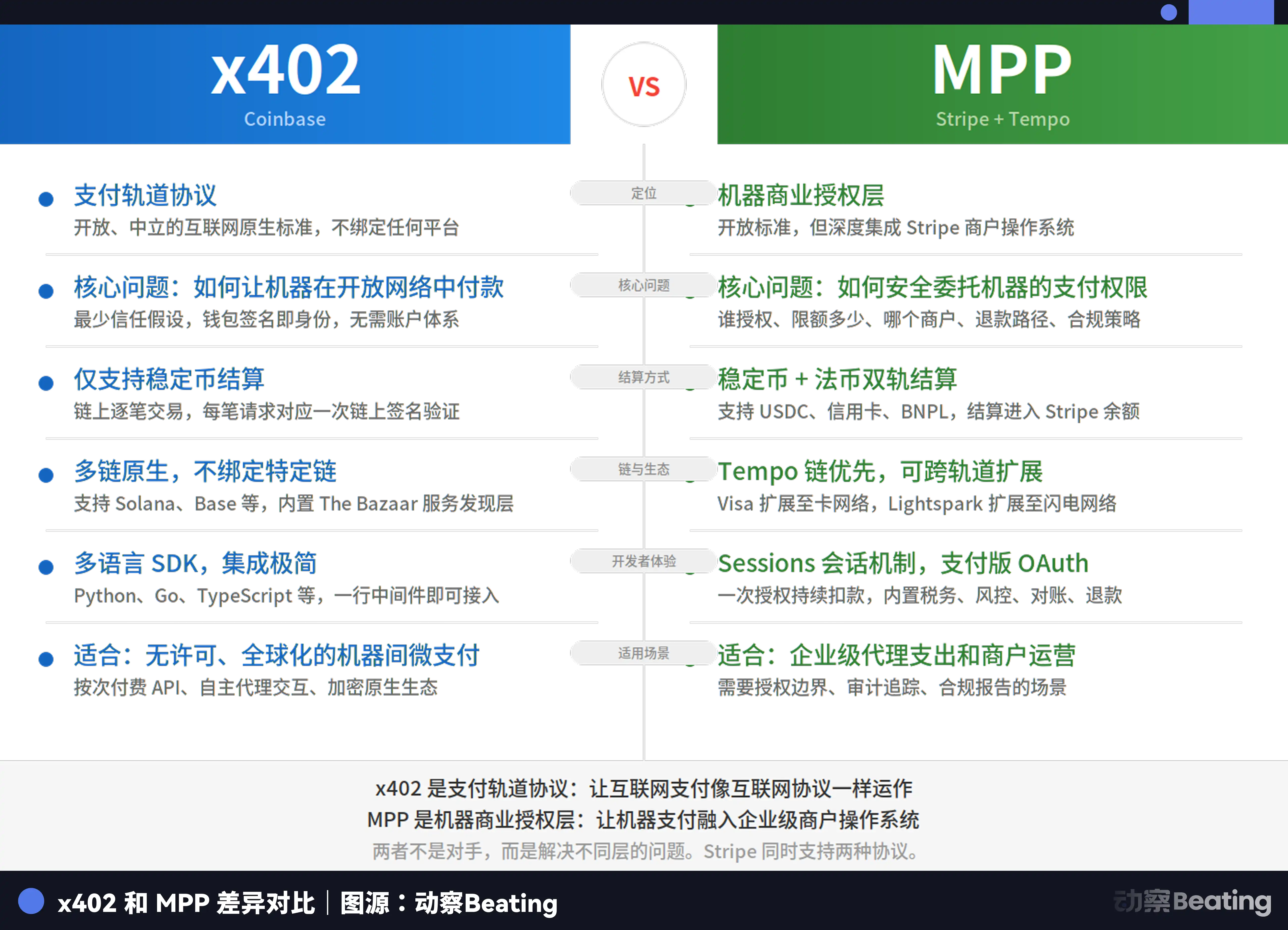

في فبراير، أطلقت Coinbase رسميًا محافظ Agentic، مما أتاح لوكلاء الذكاء الاصطناعي إدارة محافظهم الخاصة بشكل مستقل للإنفاق والكسب وتداول الأصول الرقمية. وتم دمج بروتوكول x402 بعمق في منظومة Google، ليعالج أكثر من 50 مليون معاملة.

شهد مارس تصاعدًا أكبر في النشاط. كشفت Circle عن Nanopayments، وأطلقت Ramp بطاقات Agent Cards، وأعلنت Mastercard عن استحواذها على مزود بنية العملات المستقرة BVNK مقابل ما يصل إلى 1.8 مليار دولار، وانطلقت سلسلة Tempo—التي أسستها Stripe وParadigm—إلى جانب إطلاق بروتوكول مدفوعات الآلة (MPP).

خلال ثلاثة أشهر فقط، شهد القطاع أكثر من اثني عشر تحركًا رئيسيًا—بعضها مشجع، وبعضها مثير للقلق. رغم أن هذه التطورات قد تبدو متفرقة، إلا أنها جميعًا تعكس تحولًا جوهريًا: مع اقتراب تكلفة المعاملات بين الآلات من الصفر، لم يعد التنافس الحقيقي بين عمالقة المدفوعات، بل مع مفهوم التكلفة الصفرية نفسه.

ملخص الأحداث الرئيسية

عصر التكلفة الصفرية: لا رابح يستحوذ على الكل

قبل ستة أشهر فقط، كان النقاش يدور حول من سيضع التشريعات لوكلاء الذكاء الاصطناعي. اتبعت Stripe وGoogle وMastercard نهجها الخاص، وتنافست كل منها على رسم ملامح المشهد.

اليوم، انتهت تلك المنافسة فعليًا—not لأن طرفًا واحدًا انتصر، بل لأن جميع الأطراف أدركت أن الاستحواذ الكامل غير ممكن.

دمج بروتوكول UCP من Google، الذي أُطلق مطلع العام، جميع المعايير الأساسية وينظم المعاملات التجارية ضمن منظومتي Search وGemini. أما بروتوكول MPP، الذي أطلقته Stripe وTempo معًا، فيدعم التكامل مع Mastercard وVisa، ما يتيح المدفوعات الآلية المستقلة. وتدير Mastercard عبر Agent Pay التفويض القابل للتدقيق للمعاملات عالية القيمة.

ما كان صراعًا على النفوذ أصبح الآن عملية رسم حدود واضحة. تعني منظومة البروتوكولات الحالية أن المنافسة الحاسمة انتقلت إلى مجالات أخرى.

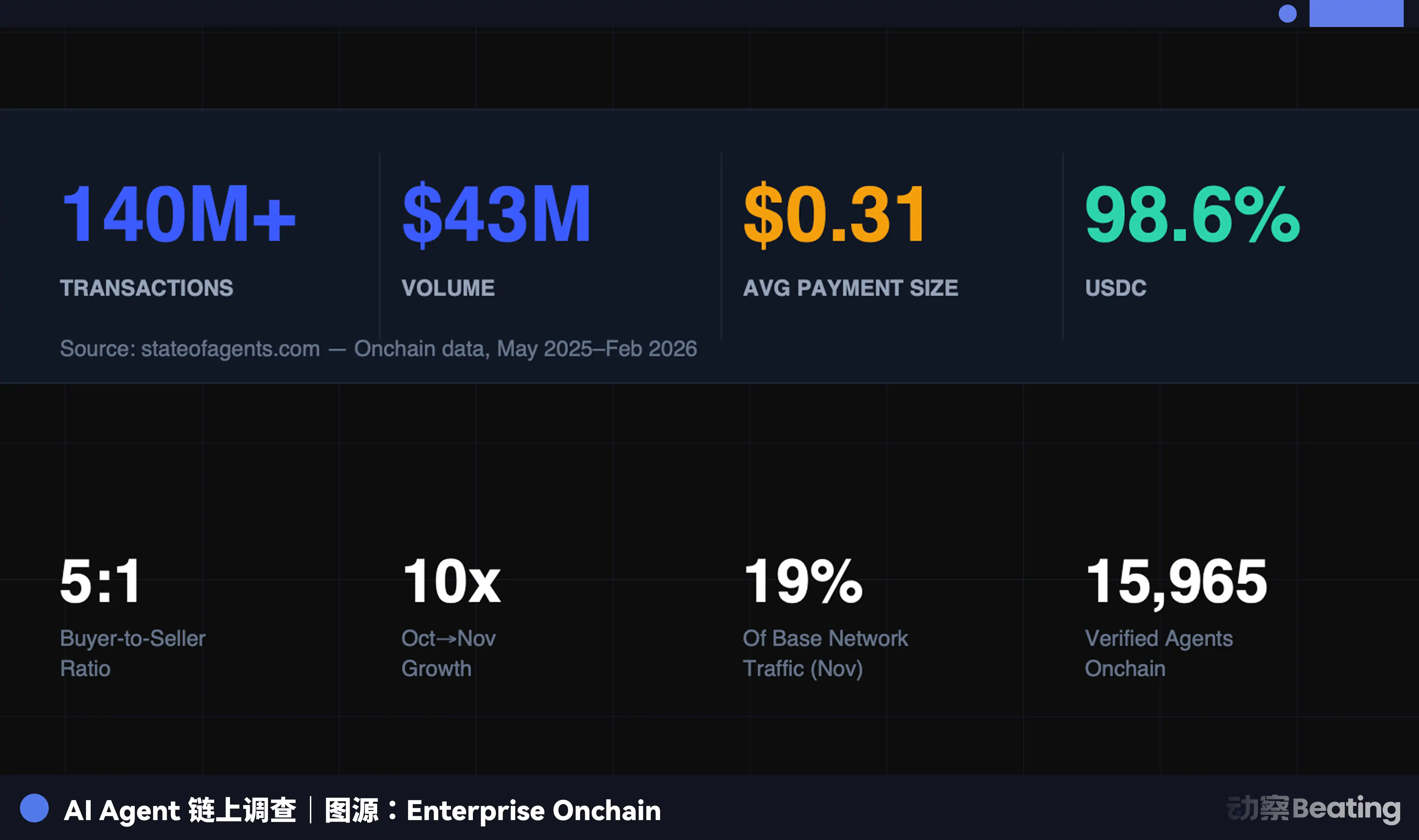

لننظر إلى بيانات Enterprise Onchain: خلال التسعة أشهر الماضية، أتم وكلاء الذكاء الاصطناعي 140 مليون دفعة بقيمة إجمالية 43 مليون دولار، حيث تم استخدام USDC في %98.6 من المعاملات. بلغ متوسط قيمة المعاملة 0.31 دولار، ويوجد الآن أكثر من 400,000 وكيل ذكاء اصطناعي يمتلكون قوة شرائية.

تشير هذه الأرقام إلى ما يلي:

أولًا، المعاملات الآلية المستقلة: تم تنفيذ 140 مليون دفعة دون تدخل بشري أو موافقة مصرفية أو تحقق من بطاقة ائتمان. يتفاعل الكود مع الكود، والبروتوكول مع البروتوكول—عمليات تتطلب عادة توقيعات بشرية ومصالحة وتسوية أصبحت الآن تدار بالكامل عبر الآلات.

ثانيًا، مبالغ المعاملات الصغيرة جدًا: مع متوسط قيمة 0.31 دولار، معظم المدفوعات هي مدفوعات دقيقة مقابل استدعاءات API أو قوة حوسبة أو بيانات. في الأنظمة التقليدية، هذه المعاملات مستحيلة، إذ أن رسوم الشبكة تتجاوز قيمة المعاملة.

ثالثًا، التكاليف تقترب من الصفر: من خلال بروتوكول x402، تدمج المدفوعات مباشرة في طلبات HTTP. تجمع Nanopayments من Circle آلاف المدفوعات الدقيقة خارج السلسلة وتقوم بتجميع التسويات على السلسلة بشكل دوري، ما يخفض رسوم الغاز على المطورين إلى الصفر. وتتحمل Circle تكلفة التسوية على السلسلة على مستوى الدفعة.

المعاملات بين الآلات تقضي على صفحات الدفع وبوابات الدفع والوسطاء—وهذا مصدر القلق.

حاليًا، تقتصر التكلفة الصفرية على المدفوعات الدقيقة بين الآلات. العملات المستقرة ليست مجانية بالكامل؛ على شبكة Ethereum الرئيسية، يمكن أن تتجاوز رسوم الغاز لمعاملة عملة مستقرة صغيرة %20 من قيمة المعاملة. وقد أنشأت Stripe سلسلة Tempo لمعالجة هذا التحدي.

على مستوى مدفوعات المستهلكين، لا تزال شبكات البطاقات تقدم مزايا لا تستطيع العملات المستقرة تقليدها: حماية موحدة للمستهلك، تجربة مستخدم متسقة، وإمكانيات توجيه مرنة كطبقة تجريدية أساسية.

ومع ذلك، يبقى القلق الأساسي قائمًا. ففي سيناريوهات المدفوعات الدقيقة عالية التكرار بين الآلات، أصبحت التكلفة الصفرية واقعًا بالفعل—والفجوة تتسع بسرعة. تتوقع Deloitte أن يصل سوق الوكلاء العالمي إلى 4.5 مليار دولار بحلول 2030. هذا عالم معاملات جديد كليًا، يفتح فجوة هائلة على أطراف المدفوعات التقليدية.

استجابة العمالقة: من جامعي الرسوم إلى بناة الجسور

في مواجهة تهديد التكلفة الصفرية، تبنّى عمالقة المدفوعات استراتيجيات متنوعة، جميعها تنطلق من منطق واحد: إذا لم يعد بالإمكان تحصيل الرسوم من المدفوعات الدقيقة بين الآلات، فعليك التحكم في الجسور بين الأنظمة القديمة والجديدة وفرض الرسوم هناك.

تتبع Visa نهج التكامل بدل المقاومة. أصبحت تسوية USDC متاحة الآن في الولايات المتحدة، مع بنوك صديقة للعملات الرقمية مثل Cross River Bank وLead Bank. يدعم Visa Direct تحميل العملات المستقرة والمدفوعات المباشرة.

بمعنى آخر، يمكنك استخدام العملات المستقرة، لكن يجب أن تمر عبر قنوات Visa. كما ساهمت Visa في تطوير MPP، ووسعت البروتوكول ليشمل سيناريوهات مدفوعات البطاقات—وهو مثال كلاسيكي على الانضمام عندما لا يمكنك التغلب على المنافس.

أنفقت Mastercard مبلغ 1.8 مليار دولار للاستحواذ على BVNK، لتحصل بذلك على الجسر بين العملات التقليدية والعملات المستقرة. تمكّن BVNK التحويل بين العملات التقليدية والمستقرة عبر جميع شبكات البلوكشين الرئيسية في أكثر من 130 دولة—وهي البنية التحتية الحاسمة لعصر مدفوعات وكلاء الذكاء الاصطناعي.

رد رئيس المنتجات في Mastercard، Jorn Lambert، مباشرة على الادعاءات بأن العملات المستقرة تهدد أعمال البطاقات، مؤكدًا أن أعمال البطاقات لا تزال قوية وأن الاستحواذ يهدف للتوسع في مجالات جديدة مثل التحويلات. في الجوهر، مع زيادة حجم معاملات العملات المستقرة، فإن السيطرة على جسر التسوية تعني التحكم في تدفق القيمة.

طموحات Stripe استثنائية. فهي تملك سلسلة البلوكشين Tempo، وبروتوكولها الخاص MPP، ومنصة Open Issuance التي تتيح للمؤسسات إصدار عملاتها المستقرة الخاصة ومشاركة عوائد الاحتياطي—تجسيد للتكامل العمودي.

Tempo وMPP وOpen Issuance معًا تعني أن Stripe لم تعد مجرد معالج مدفوعات—بل أصبحت مشغل بنية تحتية أساسية لعصر مدفوعات وكلاء الذكاء الاصطناعي.

سلكت PayPal مسارًا مختلفًا. كان استحواذها على Cymbio يدور حول السيطرة على توزيع أدلة التجار، وليس قنوات الدفع. تتيح تقنية Store Sync من Cymbio للتجار مزامنة قوائم المنتجات عبر منصات التسوق المدعومة بالذكاء الاصطناعي بنقرة واحدة، ما يلغي الحاجة لتكيّف التجار الصغار والمتوسطين مع كل منصة ذكاء اصطناعي على حدة.

مع حلول وكلاء الذكاء الاصطناعي محل البشر في اكتشاف المنتجات، تصبح مسألة ظهور قائمة تاجر ما أمام الذكاء الاصطناعي مسألة بقاء. تراهن PayPal على أن الظهور أمام الوكلاء في عصر التجارة الذكية قيمة بحد ذاتها.

تمثل بطاقات Agent Cards من Ramp حلًا وسطًا مثيرًا للاهتمام. فهي تصدر بطاقات افتراضية لوكلاء الذكاء الاصطناعي وتعمل على شبكة Visa. كل معاملة يتم تفويضها ديناميكيًا دون كشف بيانات البطاقة الحقيقية—محولة بذلك بطاقات المصاريف المؤسسية إلى محافظ للوكلاء.

يبقى السؤال ما إذا كان هذا استمرارًا للمدفوعات التقليدية أو مجرد حل انتقالي. إذا انتقلت المعاملات بين الآلات في النهاية إلى مسارات العملات المستقرة الأصلية، فقد تمثل Agent Cards الفرصة الأخيرة لشبكات البطاقات التقليدية في العصر الجديد.

العصر الجديد: من أين يأتي الربح؟

يبقى سؤال واحد دون إجابة واضحة: في مسار التكلفة الصفرية، لا تولّد المعاملات نفسها أي رسوم. إذًا، من يحقق الربح؟

تحقق Nanopayments من Circle إيرادات من رسوم خدمات البنية التحتية؛ وتستفيد Open Issuance من Stripe من عوائد الاحتياطي؛ وتحقق Mastercard، بعد استحواذها على BVNK، أرباحًا من خدمات تحويل العملات التقليدية إلى المستقرة.

تشترك النماذج الثلاثة في سمة واحدة: انتقلت الرسوم من المعاملة نفسها إلى الشروط التي تتيح تنفيذ المعاملة. فهي أشبه بتأجير البنية التحتية، لا فرض ضرائب على المعاملات.

يمثل ذلك تحولًا جذريًا في نماذج الأعمال. على مدى خمسين عامًا، كان الحاجز أمام دخول شبكات الدفع هو تأثير الشبكة: المزيد من التجار يجذب المزيد من المستهلكين، والعكس صحيح، مما يغذي دوران العجلة وتحقيق الأرباح من العمولات القائمة على الحجم.

في عالم المعاملات بين الآلات، تنهار تلك العجلة. تحتاج الآلات فقط إلى طبقة تسوية مستقرة وقابلة للبرمجة ومنخفضة التكلفة—ومن يوفرها يصبح مزود البنية التحتية الجديد.

ستستمر عمالقة المدفوعات؛ هذا أمر لا شك فيه. أما عدم اليقين الحقيقي فهو: في قطاع يعتمد على العمولات، ومع تراجع أهمية العمولات، إلى أين ستتجه القوة؟

بيان:

-

هذا المقال معاد نشره من [BlockBeats]، وجميع حقوق النشر تعود للمؤلف الأصلي [Kaori]. إذا كان لديك أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn، وسيتم التعامل مع الأمر بسرعة وفق الإجراءات ذات الصلة.

-

إخلاء مسؤولية: الآراء والمحتوى الواردة في هذا المقال تعبر عن رأي الكاتب فقط ولا تشكل نصيحة استثمارية.

-

تمت ترجمة النسخ الأخرى من هذا المقال إلى لغات مختلفة بواسطة فريق Gate Learn. دون الإشارة إلى Gate، لا يجوز نسخ أو توزيع أو اقتباس أي مقال مترجم.