مع استمرار تحول التمويل اللامركزي (DeFi) من العوائد عالية التقلب إلى عوائد أكثر استقرارًا، أصبحت الأصول منخفضة المخاطر — مثل سندات الخزانة الأمريكية وصناديق أسواق المال — محركات نمو جديدة على البلوكشين. ظهرت منصة Ondo Finance في هذا السياق، حيث تعتمد على تصميم المنتجات المهيكلة لنقل عوائد المالية التقليدية إلى البلوكشين وتوفير مصادر عائد أكثر استقرارًا للمستخدمين.

وعلى نطاق أوسع، لا يُعد رمز ONDO مجرد أداة حوكمة للبروتوكول، بل يمثل جسرًا أساسيًا بين رأس المال على السلسلة والتمويل التقليدي. يجمع النموذج الاقتصادي للرمز بين "عوائد الأصول الحقيقية + حوافز الرموز على مستوى البروتوكول"، ما يشير إلى انتقال التمويل اللامركزي من النماذج المعتمدة على السيولة إلى هيكل طويل الأجل يركز على العوائد ونمو الأصول.

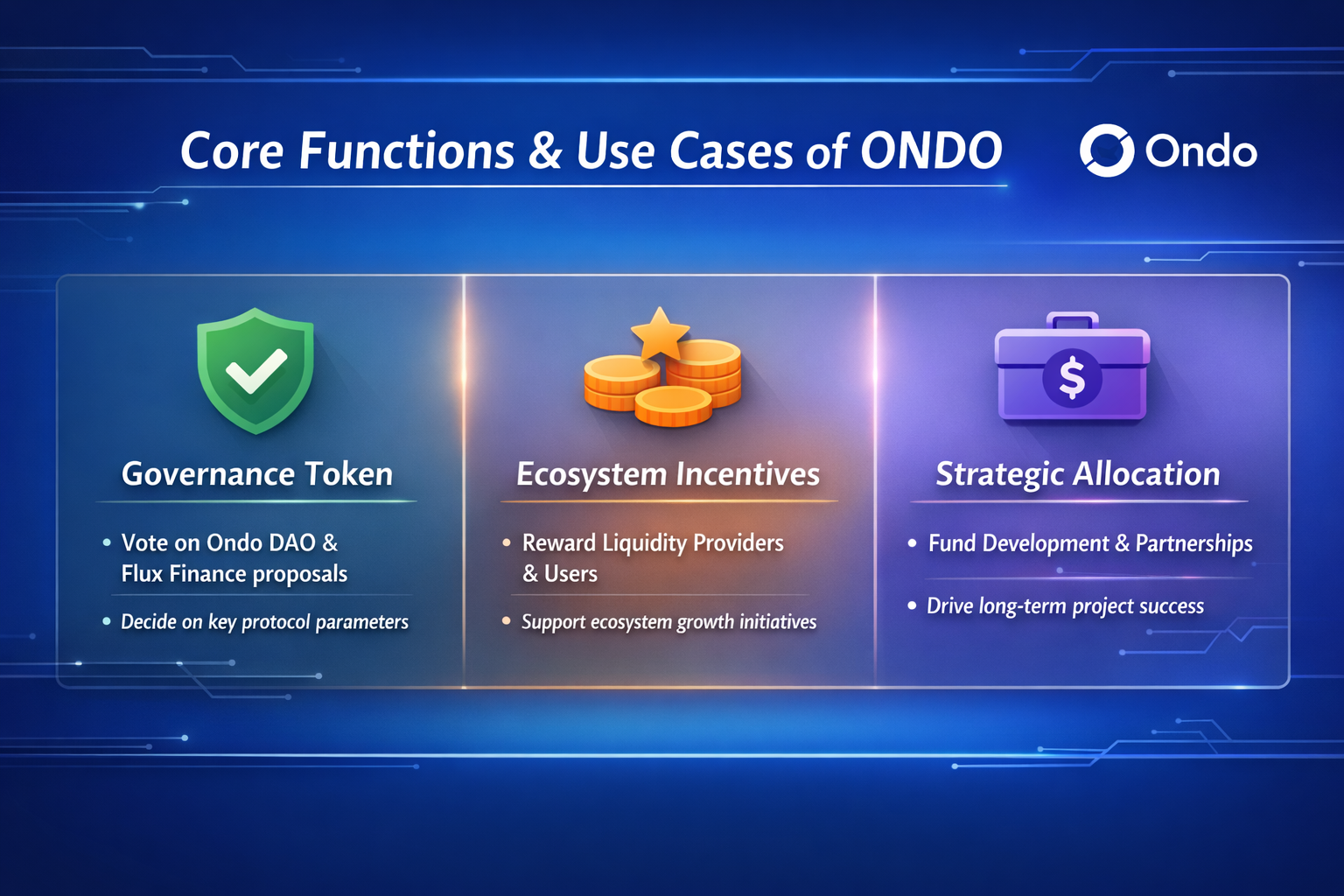

الوظائف والاستخدامات الأساسية لرمز ONDO

يلعب رمز ONDO عدة أدوار في منظومة Ondo Finance. يتجاوز تصميمه وظائف الدفع أو الحوافز البسيطة، ويركز على الحوكمة البروتوكولية، وحوافز النظام البيئي، واحتواء القيمة.

-

يُعد ONDO الاعتماد الأساسي للحوكمة. يمكن للحاملين المشاركة في قرارات البروتوكول الرئيسية، مثل إطلاق المنتجات، وتوزيع الأصول، وهياكل الرسوم، ومعايير التحكم في المخاطر. يضمن ذلك أن يكون توجه البروتوكول بيد المجتمع وأصحاب المصلحة، وليس الكيانات المركزية.

-

يدعم ONDO حوافز النظام البيئي. يستخدم البروتوكول مكافآت الرموز لتحفيز المستخدمين على توفير السيولة، واستخدام المنتجات، وبناء النظام البيئي، مما يخلق دورة نمو إيجابية. على سبيل المثال، في منتجات الأصول الحقيقية (RWA) مثل صناديق سندات الخزانة الأمريكية على السلسلة، قد يحصل المشاركون الأوائل على حوافز إضافية من ONDO لتعويض تكاليف السيولة والثقة.

-

يوفر ONDO إمكانية احتواء القيمة. مع نمو الأصول المُدارة (AUM) وزيادة إيرادات الرسوم، قد يرتبط الرمز بدخل البروتوكول من خلال آليات مثل إعادة الشراء أو توزيع الأرباح أو التخزين، مما يدعم القيمة طويلة الأجل.

إصدار الرمز وتوزيعه وآليات الحوافز

تم تصميم اقتصاديات رمز ONDO كنظام "تخصيص موارد الحوكمة طويل الأجل"، بهدف نقل السيطرة على البروتوكول تدريجيًا إلى المجتمع مع توفير حوافز دائمة لتوسيع النظام البيئي.

يحدد آلية إصدار ONDO إجمالي عرض ثابت قدره 10 مليارات رمز، دون وجود نموذج تضخمي — أي أن البروتوكول لن يقلل من حقوق المالكين الحاليين عبر إصدار رموز إضافية. يركز هذا التصميم على استقرار العرض طويل الأجل، ما يجعل قيمة الرمز تعتمد على نمو النظام البيئي وطلب الحوكمة بدلًا من الحوافز التضخمية.

تتميز بنية توزيع ONDO بتخصيصات نسبية واضحة وآلية فتح طويلة الأجل:

-

نمو النظام البيئي (حوالي %52.1): تحفيز مشاركة المستخدمين، وتوسيع الشراكات، وتطوير النظام البيئي — وهي الحصة الأكبر.

-

تطوير البروتوكول (حوالي %33.0): مخصصة للفريق والمطورين والتطوير التقني طويل الأجل.

-

مبيعات خاصة (حوالي %12.9): موزعة على المستثمرين في المراحل المبكرة والداعمين الاستراتيجيين.

-

بيع وصول المجتمع (حوالي %2.0): متاحة لشريحة أوسع من المستخدمين.

عند الإطلاق، يبلغ العرض المتداول من ONDO حوالي %14.3، بينما يخضع الباقي لفترات حجز حسب الفئة تصل إلى سنة واحدة، تليها فترات فتح خطية تمتد حتى خمس سنوات. تساهم هذه البنية في الحد من ضغط البيع قصير الأجل وتعزيز توافق المصالح على المدى الطويل.

تختلف آليات الإطلاق حسب فئة المشاركين:

-

الفريق والمساهمون الأساسيون: فترة حجز تصل إلى خمس سنوات.

-

المستثمرون في جولات البذرة والسلسلة A: عادة سنة حجز تليها 48 شهرًا من الفتح الخطي.

-

حصة بيع المجتمع: فترات حجز وفتح أقصر لتعزيز سيولة السوق.

يُذكر أن منطق الحوافز في ONDO لا يعتمد على نموذج تعدين السيولة التضخمي العالي التقليدي في التمويل اللامركزي، بل يقوم على تخصيص أموال النظام البيئي وسيطرة الحوكمة. على سبيل المثال، يمكن للمنظمة المستقلة اللامركزية (DAO) التصويت على كيفية استخدام الرموز لتحفيز منتجات أو أسواق أو شركاء محددين، ما يتيح تخصيصًا أكثر دقة للموارد.

تركز آليات توزيع وإطلاق رموز ONDO على ثلاثة أهداف أساسية:

-

توافق الحوافز طويل الأجل: فترات فتح ممتدة تربط المشاركين الأساسيين.

-

النمو القائم على النظام البيئي: أكثر من نصف الرموز مخصصة لتوسيع النظام البيئي.

-

تخصيص تقوده الحوكمة: تحدد DAO استخدام الموارد.

تعزز هذه البنية مكانة ONDO كـ "اعتماد أسهم حوكمة لمنصات إدارة الأصول على السلسلة"، وليس مجرد رمز حوافز للسيولة، ما يعكس معايير أعلى للاستقرار والكفاءة الرأسمالية طويلة الأجل في قطاع الأصول الحقيقية.

كيفية المشاركة في الحوكمة اللامركزية باستخدام رموز ONDO

يستطيع حاملو ONDO المشاركة مباشرة في قرارات البروتوكول عبر الحوكمة على السلسلة، والتي تمر عادة بثلاث مراحل: الاقتراح، التصويت، والتنفيذ.

في مرحلة الاقتراح، يمكن للمستخدمين الذين يمتلكون كمية معينة من ONDO تقديم مقترحات حوكمة — مثل إضافة فئات أصول، أو تعديل نماذج توزيع العوائد، أو تحسين آليات التحكم في المخاطر. يجب أن تلبي المقترحات حدودًا دنيا لمنع الرسائل المزعجة وضمان كفاءة الحوكمة.

في مرحلة التصويت، يدلي حاملو الرموز بأصوات موزونة حسب ممتلكاتهم. تعزز هذه الآلية الكفاءة الرأسمالية، لكنها قد تؤدي إلى "هيمنة الحيتان"، لذا تعتمد بعض البروتوكولات التصويت التفويضي أو التصويت التربيعي لتحسين النتائج.

أما في مرحلة التنفيذ، فيتم تنفيذ المقترحات المعتمدة تلقائيًا عبر العقود الذكية أو من خلال طبقة تنفيذ الحوكمة، ما يضمن الشفافية وقابلية التحقق.

تتجاوز الحوكمة في ONDO مجرد تعديل المعايير، وتشمل أيضًا اختيار وإدارة الأصول الحقيقية (RWA)، ما يتطلب من المشاركين خبرة مالية بالإضافة إلى المهارات التشغيلية على السلسلة.

القيمة السوقية لرمز ONDO وإمكاناته طويلة الأجل

تعتمد القيمة السوقية لرمز ONDO بشكل أساسي على متغيرين: الأصول المُدارة (AUM) للبروتوكول وقدرته على توليد عوائد حقيقية.

مع توسع قطاع الأصول الحقيقية بسرعة، ينتقل المزيد من رأس المال من التمويل اللامركزي عالي المخاطر إلى أصول منخفضة التقلب وعوائد متوقعة. وتعد Ondo Finance، من خلال جلب الأصول التقليدية مثل سندات الخزانة الأمريكية إلى البلوكشين، لاعبًا رئيسيًا في هذا التحول.

تشمل محركات نمو قيمة ONDO:

-

توسيع حجم الأصول: نمو الأصول المُدارة يزيد من رسوم الإدارة.

-

تدفق رأس المال المؤسسي: زيادة الطلب من المؤسسات المالية التقليدية على منتجات الأصول الحقيقية المتوافقة.

-

توسيع النظام البيئي: تكامل المزيد من التطبيقات على السلسلة مع منتجات Ondo.

-

تحسين آليات الرمز: التخزين، إعادة الشراء، أو آليات توزيع العوائد.

على المدى الطويل، إذا نجحت Ondo في ترسيخ قدراتها في إدارة الأصول بشكل مستقر واستمرت في إدراج أصول حقيقية ضمن إطار متوافق، فقد يكتسب الرمز خصائص شبيهة بـ "أسهم منصات إدارة الأصول على السلسلة".

تحليل المخاطر والعائد للاستثمار في رموز ONDO

رغم وضوح حالات استخدام ONDO ومنطق نموه، إلا أن مخاطر الاستثمار متعددة الجوانب.

-

المخاطر التنظيمية: يشمل قطاع الأصول الحقيقية أصولًا مالية تقليدية، وتعتمد الامتثال بشكل كبير على السياسات التنظيمية في الدول والمناطق المختلفة. قد تؤثر التشديدات التنظيمية على إصدار المنتجات ومشاركة المستخدمين.

-

مخاطر الأصول: الأصول مثل سندات الخزانة الأمريكية منخفضة المخاطر نسبيًا لكنها ليست خالية من المخاطر؛ إذ قد تؤثر تقلبات أسعار الفائدة وتغيرات السيولة على العوائد.

-

مخاطر نموذج الرمز: قد يؤدي تصميم الحوافز غير المناسب إلى زيادة تقلب سعر الرمز أو حتى استنزاف السيولة.

-

مخاطر المنافسة السوقية: مع تصاعد قطاع الأصول الحقيقية، تدخل المزيد من البروتوكولات إلى المجال، ما يتطلب من Ondo الحفاظ على ميزاتها في المنتج والبنية.

تتمثل مصادر العائد المحتملة لـ ONDO في:

بالتالي، فإن ملف مخاطر وعوائد ONDO يشبه مزيجًا من "أصول عالية النمو + قاعدة عوائد مستقرة".

الخلاصة

يمثل النموذج الاقتصادي لرمز ONDO خطوة متقدمة في دمج التمويل اللامركزي مع الأصول الحقيقية، مع التركيز على النمو المستدام عبر مزيج من حوافز الرموز والعوائد الحقيقية.

وعلى عكس نماذج التمويل اللامركزي الأولى التي اعتمدت على الحوافز التضخمية العالية، تركز Ondo على جودة الأصول، واستقرار العوائد، وكفاءة رأس المال طويلة الأجل، ما يمنحها مزايا هيكلية في السوق الحالي.

ومع تطور قطاع الأصول الحقيقية، ستعتمد قدرة ONDO على ترسيخ قيمة دائمة كـ "منصة إدارة أصول على السلسلة" على أدائها في الامتثال، وتصميم المنتجات، ونمو النظام البيئي. ويُعد ذلك اختبارًا لنموذج الرمز، وممارسة عملية لربط التمويل اللامركزي بالتمويل التقليدي.