كلما واجه سوق التوقعات جدلاً، نعود دائماً إلى سؤال جوهري واحد—لكننا نادراً ما نواجهه مباشرة:

هل تدور أسواق التوقعات فعلاً حول الحقيقة؟

ليس عن الدقة، ولا عن الفائدة، ولا عن تفوقها على الاستطلاعات أو الصحفيين أو توجهات وسائل التواصل الاجتماعي. القضية الأساسية هي الحقيقة نفسها.

تمنح أسواق التوقعات أسعاراً لأحداث لم تحدث بعد. فهي لا تنقل حقائق، بل تخصص احتمالات لمستقبلات ما تزال مفتوحة وغير مؤكدة وغير معروفة. في مرحلة ما، بدأنا نعتبر هذه الاحتمالات شكلاً من أشكال الحقيقة.

على مدار معظم العام الماضي، كانت أسواق التوقعات تحتفل بنجاحها.

لقد تفوقت على الاستطلاعات، والأخبار التلفزيونية، وحتى الخبراء الحاصلين على الدكتوراه بعروض PowerPoint. خلال دورة الانتخابات الأمريكية 2024، عكست منصات مثل Polymarket الواقع بشكل أسرع من أي أداة توقع تقليدية تقريباً. أصبح هذا النجاح رواية بحد ذاته: أسواق التوقعات ليست دقيقة فحسب، بل متفوقة—طريقة أنقى لجمع الحقيقة، وإشارة تعكس بشكل أكثر أصالة ما يعتقده الناس.

ثم جاء شهر يناير.

ظهر حساب جديد على Polymarket، وضع نحو $30,000 على رهان بأن الرئيس الفنزويلي نيكولاس مادورو سيُطاح به قبل نهاية الشهر. في ذلك الوقت، منح السوق لهذا الاحتمال فرصة ضئيلة جداً—أرقام أحادية فقط. بدا وكأنه رهان خاسر.

بعد ساعات، اعتقلت القوات الأمريكية مادورو وأحضرته إلى نيويورك لمواجهة اتهامات جنائية. أغلق الحساب مركزه، محققاً أكثر من $400,000 ربحاً صافياً.

كان السوق على حق.

وهنا تكمن المشكلة بالضبط.

غالباً ما يروي المؤيدون قصة مطمئنة عن أسواق التوقعات:

الأسواق تجمع المعلومات المتفرقة. الأشخاص ذوو الآراء المختلفة يضعون أموالهم على قناعاتهم. مع تراكم الأدلة، تتحرك الأسعار. وفي النهاية، يقترب المجموع من الحقيقة.

تفترض هذه الرواية فرضية أساسية: أن المعلومات التي تدخل السوق علنية، وضبابية، واحتمالية—مثل تضييق الاستطلاعات، أو أخطاء المرشحين، أو تغير مسار العواصف، أو إخفاق الشركات في الأرباح.

لكن تداول مادورو كان مختلفاً. كان أقل عن الاستنتاج، وأكثر عن التوقيت المثالي.

في تلك اللحظة، توقفت أسواق التوقعات عن كونها أدوات تنبؤ ذكية، وبدأت تشبه شيئاً آخر: مكاناً تفوق فيه إمكانية الوصول على البصيرة، وتصبح فيه العلاقات أكثر أهمية من التفسير.

إذا جاءت دقة السوق من شخص يحمل معلومات غير متاحة وغير معروفة للآخرين، فإن السوق لا يكتشف الحقيقة—بل يستثمر في عدم تكافؤ المعلومات.

هذا التمييز أكثر أهمية بكثير مما تعترف به الصناعة عادةً.

يمكن أن تكون الدقة علامة تحذير. عند مواجهة الانتقادات، غالباً ما يكرر أنصار أسواق التوقعات نفس الحجة: إذا تداول المطلعون، يتفاعل السوق بشكل أسرع، مما يفيد الجميع. تداول المطلعين يسرّع كشف الحقيقة.

تبدو هذه النظرية واضحة، لكن من الناحية العملية تنهار المنطقية.

إذا جاءت دقة السوق من تسريبات عمليات عسكرية، أو معلومات استخباراتية سرية، أو جداول حكومية داخلية، فإنه يتوقف عن كونه سوق معلومات عامة. يصبح ساحة ظل لصفقات سرية. هناك فرق جوهري بين مكافأة التحليل المتفوق ومكافأة القرب من السلطة. الأسواق التي تخلط بين هذين الخطين تجذب حتماً تدقيق الجهات التنظيمية—not لأنها غير دقيقة، بل لأنها دقيقة للغاية للأسباب الخاطئة.

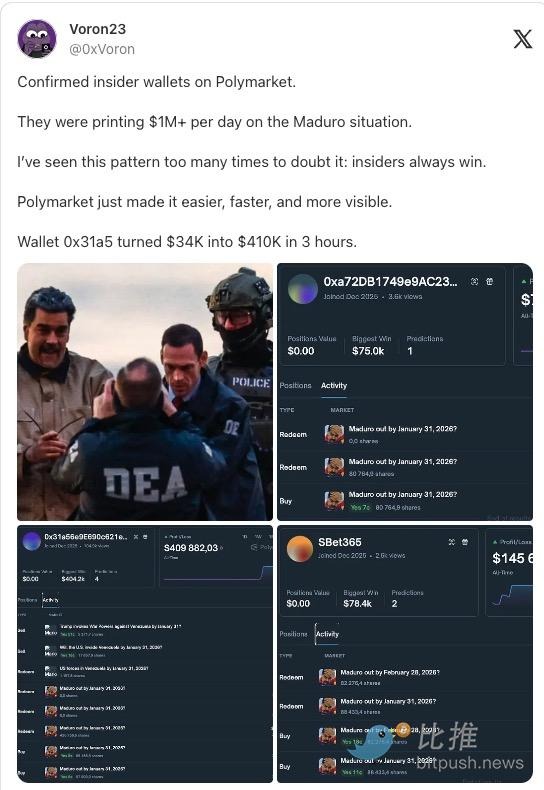

Voron23 @ 0xVoron محفظة مطلع مؤكدة على Polymarket.

“حققوا أكثر من $1 مليون ربح يومي في حدث مادورو.

لقد رأيت هذا النمط مرات عديدة—المطلعون يفوزون دائماً.

Polymarket يجعل الأمر أسهل وأسرع وأكثر وضوحاً.

حولت المحفظة 0x31a5 مبلغ $34,000 إلى $410,000 خلال ثلاث ساعات.”

الجانب المقلق في حدث مادورو ليس فقط حجم الأرباح—بل السياق الذي تزدهر فيه هذه الأسواق.

تطورت أسواق التوقعات من تجارب هامشية إلى نظام مالي مستقل تأخذه وول ستريت على محمل الجد. وفقاً لاستطلاع Bloomberg Markets في ديسمبر، ينظر المتداولون والمؤسسات التقليدية الآن إلى أسواق التوقعات كمنتجات مالية مستدامة، رغم اعترافهم بأن هذه المنصات تخلط بين المقامرة والاستثمار.

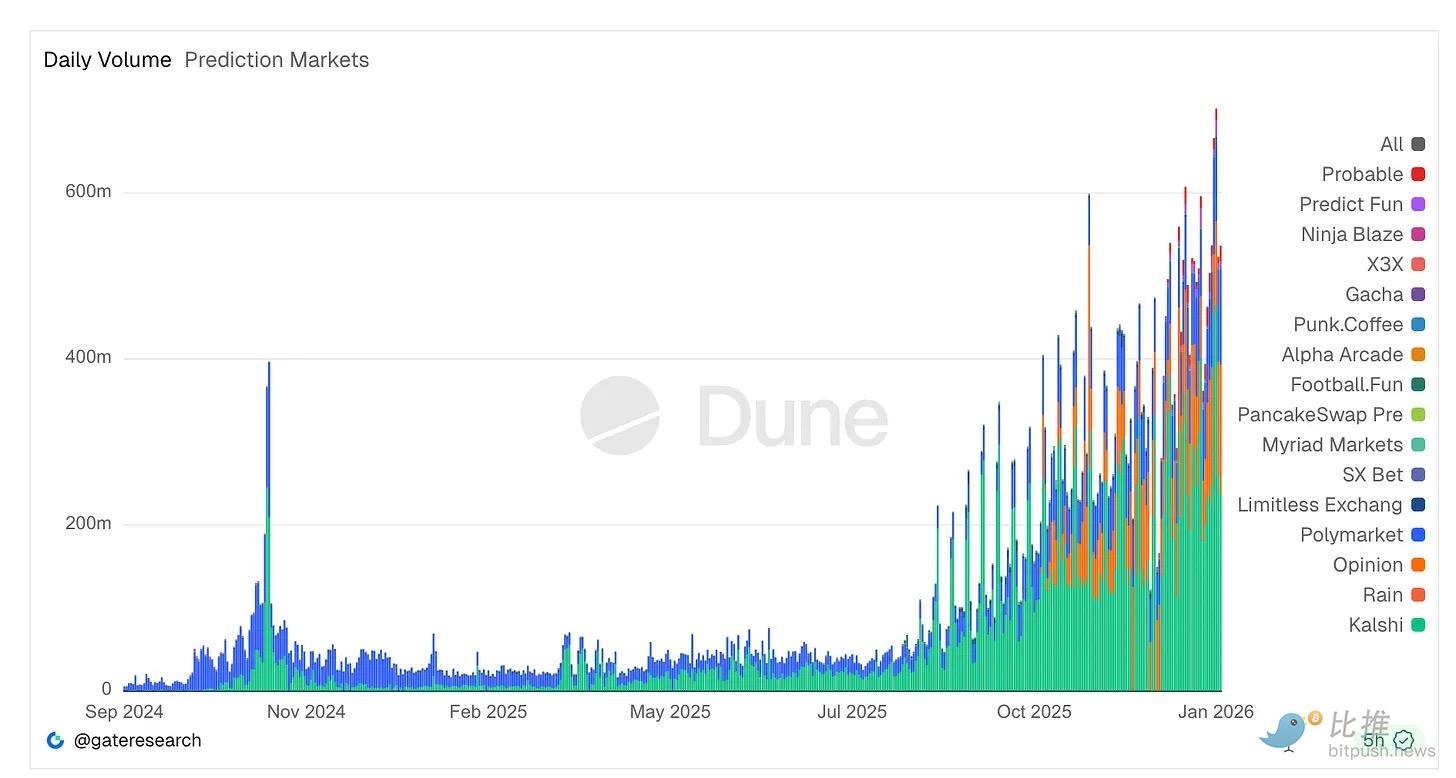

ارتفعت أحجام التداول بشكل كبير. تشهد منصات مثل Kalshi وPolymarket الآن تداولات اسمية سنوية بعشرات المليارات من الدولارات—فقد عالجت Kalshi وحدها ما يقارب $24 مليار في 2025. ومع ازدياد سيولة العقود السياسية والرياضية بشكل غير مسبوق، تستمر الأرقام القياسية اليومية في التحطم.

رغم التدقيق، بلغ نشاط التداول اليومي في أسواق التوقعات أعلى مستوياته على الإطلاق، ليصل إلى حوالي $700 مليون. تهيمن المنصات المنظمة مثل Kalshi على الأحجام، بينما تظل المنصات المعتمدة على العملات الرقمية في مركز المشهد الثقافي. تظهر منصات جديدة، وأدوات تجميع، وأدوات تحليلية كل أسبوع.

هذا النمو جذب رؤوس أموال مالية ضخمة. التزمت مالكة بورصة نيويورك بما يصل إلى $2 مليار في صفقات استراتيجية مع Polymarket، مقدرة قيمة الشركة بنحو $9 مليار—ما يدل على أن وول ستريت ترى أن هذه الأسواق يمكن أن تنافس منصات التداول التقليدية.

لكن هذا الازدهار يصطدم بمناطق رمادية تنظيمية وأخلاقية. بعد أن تم حظر Polymarket في البداية بسبب عمليات غير مسجلة—ودفعت غرامة CFTC بقيمة $1.4 مليون—حصلت مؤخراً فقط على موافقة مشروطة في الولايات المتحدة. في الوقت نفسه، قدم مشرعون مثل النائب ريتشي توريس مشاريع قوانين لمنع المطلعين الحكوميين من التداول بعد مكاسب مادورو، بحجة أن التوقيت يشبه فرص التداول المسبق وليس المضاربة الواعية.

ومع ذلك، ورغم الضغوط القانونية والسياسية والسمعية، لم ينخفض الإقبال على السوق. في الواقع، تتوسع أسواق التوقعات من المراهنات الرياضية إلى مجالات مثل أرباح الشركات، حيث بدأت شركات المقامرة التقليدية وصناديق التحوط بتعيين خبراء لاستغلال فروقات الأسعار.

باختصار، تظهر هذه الاتجاهات أن أسواق التوقعات لم تعد على الهامش. إنها تعمق ارتباطها بالبنية التحتية المالية، وتجذب رؤوس أموال احترافية، وتحفز تشريعات جديدة، وجوهرها يبقى وسيلة للمراهنة على مستقبل غير مؤكد.

تحذير تم تجاهله: حادثة بدلة زيلينسكي

إذا كشف حدث مادورو عن مشكلة المطلعين، فإن سوق بدلة زيلينسكي كشف عن أمر أعمق.

في منتصف 2025، فتحت Polymarket سوقاً حول ما إذا كان الرئيس الأوكراني فولوديمير زيلينسكي سيرتدي بدلة قبل يوليو. استقطب ذلك حجماً هائلاً—مئات الملايين من الدولارات. ما بدأ كسوق فكاهي تحول بسرعة إلى أزمة حوكمة.

ظهر زيلينسكي بسترة وسروال أسودين من تصميم مصمم أزياء رجالية شهير. وصفتها وسائل الإعلام بأنها بدلة، وأكد خبراء الموضة أنها بدلة. كان واضحاً للجميع ما هي.

لكن تصويت الأوركل حكم: ليست بدلة.

لماذا؟

الجواب: بعض كبار حاملي التوكنات وضعوا رهانات ضخمة على النتيجة المعاكسة وامتلكوا ما يكفي من قوة التصويت لتمرير قرار لصالحهم. كانت تكلفة رشوة الأوركل أقل من مكاسبهم المحتملة.

لم يكن هذا فشلاً في اللامركزية، بل في تصميم الحوافز. النظام عمل كما هو مبرمج تماماً—تعتمد أمانة الأوركل البشري كلياً على "تكلفة الكذب". في هذه الحالة، كان الكذب ببساطة أكثر ربحية.

من السهل اعتبار هذه الأحداث استثناءات أو آلام نمو أو أعطال مؤقتة في طريق نظام توقعات أفضل. لكن هذا فهم خاطئ. هذه ليست حوادث، بل نتيجة حتمية لثلاثة عوامل: الحوافز المالية، غموض قواعد التعريف، وآليات الحوكمة غير الناضجة.

أسواق التوقعات لا تكشف الحقيقة—بل تنتج فقط نتيجة تسوية.

ما يهم ليس ما يعتقده معظم الناس، بل ما يعترف به النظام في النهاية كنتيجة صالحة. هذه العملية تقع عند تقاطع الدلالات، وصراعات القوى، وألعاب رأس المال. وعندما تكون هناك مبالغ ضخمة على المحك، يمتلئ ذلك التقاطع بسرعة بالمصالح المتنافسة.

بمجرد أن تدرك ذلك، لن تعود مثل هذه النزاعات مفاجئة.

التنظيم لا يظهر من العدم

كانت الاستجابات التشريعية لتداول مادورو متوقعة. مشروع قانون قيد المناقشة في الكونغرس سيحظر على المسؤولين والموظفين الفيدراليين التداول في أسواق التوقعات السياسية أثناء امتلاكهم معلومات هامة غير عامة. هذا ليس أمراً جذرياً—بل قاعدة أساسية.

لقد أدرك سوق الأسهم هذا قبل عقود. لا ينبغي للمسؤولين الحكوميين تحقيق أرباح من وصولهم المميز إلى السلطة—هذا أمر اعتيادي. تواجه أسواق التوقعات هذا الآن فقط لأنها أصرت على التظاهر بأنها شيء آخر.

لقد عقدنا الأمر أكثر مما ينبغي.

أسواق التوقعات هي ببساطة أماكن للمراهنة على نتائج لم تحدث بعد. إذا سارت الأحداث لصالحك، تربح؛ وإن لم يحدث ذلك، تخسر. كل شيء آخر مجرد سرديات.

واجهة مبسطة أو التعبير عن الاحتمالات لا يجعلها شيئاً مختلفاً. تشغيلها على البلوكشين أو إنتاج بيانات للاقتصاديين لا يجعلها أكثر جدية.

الحوافز هي ما يهم. أنت تُكافأ ليس للبصيرة، بل لكونك على حق بشأن ما سيحدث لاحقاً.

ما لا داعي له هو إصرارنا على تجميل ذلك كأمر أكثر نبلاً. تسميتها بالتوقع أو اكتشاف المعلومات لا يغير من المخاطر أو سبب خوضك لها.

إلى حد ما، يبدو أننا مترددون في الاعتراف: الناس يريدون فقط المراهنة على المستقبل.

نعم، هذا صحيح. ولا بأس بذلك.

لكن يجب أن نتوقف عن التظاهر بأنها شيء آخر.

النمو في أسواق التوقعات مدفوع أساساً برغبة المراهنة على "السرديات"—الانتخابات، الحروب، الأحداث الثقافية، أو الواقع نفسه. هذا الطلب حقيقي ومستمر.

تستخدمها المؤسسات للتحوط من عدم اليقين، ويستخدمها الأفراد للتعبير عن القناعة أو للترفيه، وتتعامل معها وسائل الإعلام كمؤشرات للرأي العام. كل ذلك لا يحتاج إلى قناع.

في الواقع، القناع هو ما يخلق الاحتكاك.

عندما تصف المنصات نفسها بأنها "آلات الحقيقة" وتدعي التفوق الأخلاقي، تصبح كل جدلية وجودية. وعندما تتم التسوية بطرق مقلقة، تتحول إلى معضلة فلسفية، بدلاً من حقيقتها—نزاع على التسوية في منتج مراهنة عالي المخاطر.

توقعات غير واقعية تنبع من سرديات غير صادقة.

لست معارضاً لأسواق التوقعات.

إنها من أكثر الطرق صدقاً التي يعبر بها البشر عن معتقداتهم في ظل عدم اليقين—وغالباً ما تظهر إشارات غير مريحة أسرع من الاستطلاعات. وستستمر في النمو.

لكن رفعها إلى مكانة أسمى هو خداع للذات. فهي ليست محركات معرفية؛ بل أدوات مالية مرتبطة بأحداث مستقبلية. الاعتراف بهذا التمييز يجعلها أكثر صحة—تنظيم أوضح، أخلاقيات أكثر وضوحاً، وتصميم أفضل سيتبع ذلك.

بمجرد أن تدرك أنك تدير منتج مراهنة، لن تتفاجأ بسلوك المراهنة داخله.

إخلاء المسؤولية:

- هذه المقالة معاد نشرها من [BitpushNews]، وحقوق النشر تعود للمؤلف الأصلي [Thejaswini M A]. إذا كان لديك أي استفسار حول إعادة النشر، يرجى التواصل مع فريق Gate Learn، الذي سيتعامل معه بسرعة وفقاً للإجراءات ذات الصلة.

- إخلاء المسؤولية: الآراء والمواقف الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تشكل نصيحة استثمارية.

- تمت ترجمة النسخ الأخرى من هذه المقالة إلى لغات مختلفة بواسطة فريق Gate Learn. ما لم يُذكر Gate، لا يجوز لك نسخ أو توزيع أو اقتباس المقالة المترجمة.