في الأدب اليوناني الكلاسيكي، تبرز سردية محورية فوق جميع السرديات الأخرى: الاحترام للآلهة مقابل عدم الاحترام للآلهة. لم يحترق إيكاروس بالشمس لأنه كان طموحًا بحد ذاته، بل لأنه لم يحترم النظام الإلهي. مثال حديث على ذلك هو مصارعة المحترفين؛ يمكنك تمييز البطل عن الخصم بمجرد أن تسأل: "من يحترم المصارعة هنا، ومن لا يحترمها؟" جميع القصص الجيدة تتبع هذا النمط بشكل أو بآخر.

لدى رأس المال الاستثماري (VC) قصته الخاصة من هذا النوع. فحواها: "رأس المال الاستثماري كان وسيظل دائمًا نشاطًا متخصصًا. الشركات الضخمة أصبحت كبيرة جدًا ووضعت أهدافًا مرتفعة للغاية. سقوطها مؤكد، لأن ذلك عدم احترام للعبة."

أدرك لماذا يرغب البعض في نجاح هذه السردية. لكن الواقع أن العالم تغير، ورأس المال الاستثماري تغير معه.

هناك اليوم المزيد من البرمجيات، والمزيد من النفوذ، والمزيد من الفرص. هناك أيضًا المزيد من المؤسسين يبنون شركات أكبر من أي وقت مضى. الشركات تبقى خاصة لفترات أطول. والمؤسسون يطالبون المزيد من مستثمريهم. اليوم، يحتاج المؤسسون الذين يبنون أفضل الشركات إلى شركاء يشاركونهم فعليًا لتحقيق النجاح، وليس فقط كتابة الشيكات والانتظار.

لذا أصبح الهدف الرئيسي لشركة رأس المال الاستثماري الآن هو توفير أفضل واجهة لدعم المؤسسين في تحقيق النجاح. كل ما عدا ذلك—من توظيف الفريق، وتوزيع رأس المال، وحجم الصناديق، والمساهمة في إتمام الصفقات، وتوفير النفوذ لصالح المؤسسين—ينبع من هذا الهدف.

يشتهر مايك مابلز بقوله إن "حجم صندوقك هو استراتيجيتك". والأصح أيضًا أن حجم الصندوق يعكس إيمانك بالمستقبل. إنه رهانك على حجم النتائج التي ستحققها الشركات الناشئة. ربما كان جمع صناديق ضخمة في العقد الماضي يُعد "غرورًا"، لكن المعتقد كان صحيحًا في جوهره. لذلك حين تواصل الشركات الكبرى جمع صناديق ضخمة لتوزيعها في العقد المقبل، فهي تراهن على المستقبل وتضع أموالها حيث إيمانها. رأس المال الاستثماري المتوسع ليس تشويهًا للنموذج، بل هو النموذج وقد بلغ النضج وتبنى صفات الشركات التي يدعمها.

نعم، رأس المال الاستثماري فئة أصول

في بودكاست حديث، قدم المستثمر الشهير في Sequoia، رولوف بوثا، ثلاث نقاط. أولًا، رغم توسع رأس المال الاستثماري، هناك عدد ثابت من الشركات "الفائزة" سنويًا. ثانيًا، توسع صناعة رأس المال الاستثماري يعني أن هناك الكثير من رؤوس الأموال تطارد عددًا قليلاً جدًا من الشركات الجيدة—وبالتالي رأس المال الاستثماري لا يتوسع، وليس فئة أصول. ثالثًا، يجب أن تكون الصناعة أصغر لتتوافق مع العدد الفعلي للفائزين.

رولوف من أعظم المستثمرين، وشخص رائع. لكنني أختلف مع هذه النقاط. (ومن الجدير بالذكر أن Sequoia توسعت أيضًا: فهي من أكبر شركات رأس المال الاستثماري عالميًا.)

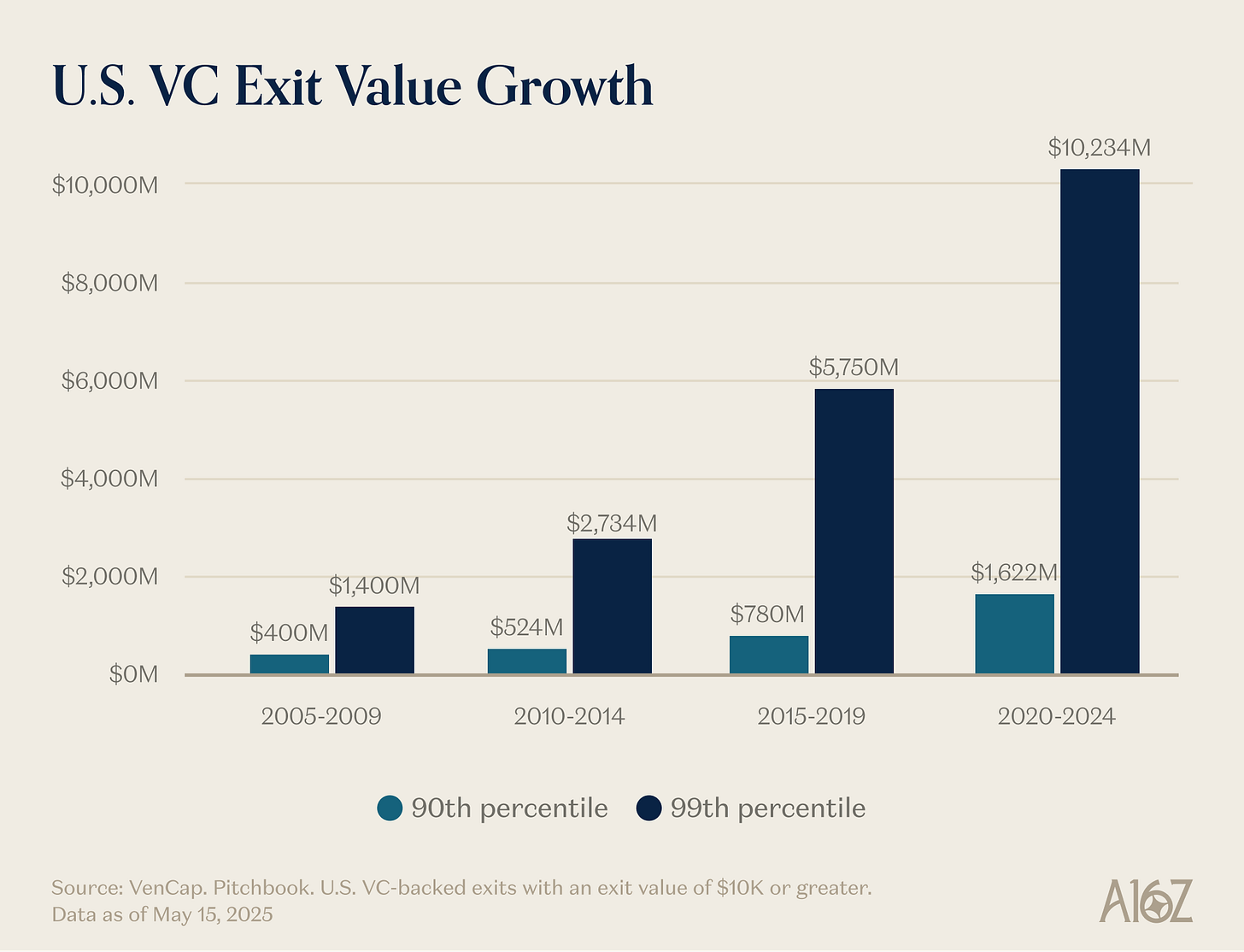

النقطة الأولى—وجود عدد ثابت من الفائزين—يمكن دحضها بسهولة. سابقًا كان هناك نحو 15 شركة سنويًا تصل إلى إيرادات $100m، أما اليوم فهناك نحو 150. ليس فقط أن عدد الفائزين أكبر، بل حجمهم كذلك. رغم أن أسعار الدخول أعلى، إلا أن النتائج أكبر بكثير مما كانت عليه سابقًا. سقف ما يمكن أن تصل إليه شركة ناشئة ارتفع من $1 مليار إلى $100 مليار، والآن إلى تريليون دولار وما بعدها. في العقدين الأولين من الألفية، كانت YouTube وInstagram تعتبران استحواذات ضخمة عند $1 مليار: كان هذا الرقم نادرًا حتى سميت الشركات التي تتجاوز قيمتها $1 مليار بـ"وحيدات القرن". أما اليوم فنفترض ببساطة أن OpenAI وSpaceX ستصبحان شركات بتقييم تريليون دولار وسيتبعهما غيرهما.

البرمجيات لم تعد قطاعًا هامشيًا في الاقتصاد الأمريكي، بل أصبحت هي الاقتصاد الأمريكي. أكبر الشركات، والأبطال الوطنيون، لم يعودوا General Electric وExxonMobil، بل Google وAmazon وNvidia. الشركات التقنية الخاصة تعادل %22 من مؤشر S&P 500. البرمجيات لم تنتهِ من السيطرة على العالم—وبفضل تسارع الذكاء الاصطناعي، هي في بدايتها فقط—وأهميتها اليوم أكبر من أي وقت مضى. لذا، حجم ما يمكن أن تحققه شركة برمجيات ناجحة اليوم أكبر بكثير.

تعريف "شركة البرمجيات" تغير أيضًا. النفقات الرأسمالية ارتفعت بشكل كبير—المختبرات الكبرى للذكاء الاصطناعي أصبحت شركات بنية تحتية تملك مراكز بياناتها وتوليد الطاقة وسلاسل توريد الشرائح الخاصة بها. كما أصبحت كل شركة شركة برمجيات، أصبحت كل شركة الآن شركة ذكاء اصطناعي، وربما شركة بنية تحتية أيضًا. المزيد من الشركات تدخل عالم الذرات. تتلاشى الحدود. الشركات تندمج رأسيًا بقوة، وحجم السوق الممكن لهذه التكتلات التقنية المتكاملة أكبر بكثير مما كان يتخيله أحد لشركة برمجيات خالصة.

وهنا يتضح خطأ النقطة الثانية—أن هناك الكثير من رؤوس الأموال تطارد عددًا قليلاً من الشركات. النتائج أكبر بكثير، وعالم البرمجيات أكثر تنافسية، والشركات تطرح للاكتتاب في مراحل متأخرة. كل هذا يعني أن الشركات العظيمة بحاجة لجمع رؤوس أموال أكبر بكثير. رأس المال الاستثماري وجد ليستثمر في الأسواق الجديدة. ما تعلمناه مرارًا هو أن الأسواق الجديدة أكبر كثيرًا مما نتوقع. الأسواق الخاصة نضجت لدعم أفضل الشركات على نطاق غير مسبوق—انظر إلى السيولة المتاحة اليوم—والمستثمرون في الأسواق العامة والخاصة يؤمنون بأن نتائج رأس المال الاستثماري ستكون ضخمة. أسأنا تقدير حجم رأس المال الاستثماري كفئة أصول مرارًا، وهو ينمو ليلحق بالواقع وفرص السوق. العالم الجديد يحتاج سيارات طائرة، وشبكات أقمار صناعية، وطاقة وفيرة، وذكاء منخفض التكلفة.

الواقع أن كثيرًا من أفضل الشركات اليوم تعتمد على رؤوس أموال ضخمة. OpenAI تحتاج إلى إنفاق مليارات على وحدات معالجة الرسوميات—بنية تحتية حاسوبية غير مسبوقة. Periodic Labs تحتاج إلى مختبرات آلية للابتكار العلمي على نطاق هائل. Anduril تحتاج إلى بناء مستقبل الدفاع. وجميعهم بحاجة لاستقطاب أفضل المواهب في العالم في سوق هو الأكثر تنافسية. الجيل الجديد من الفائزين الكبار—OpenAI، Anthropic، xAI، Anduril، Waymo، وغيرهم—شركات كثيفة رأس المال وجمعت جولات تمويل أولية كبيرة بتقييمات مرتفعة.

شركات التقنية الحديثة تحتاج مئات الملايين من رؤوس الأموال لأن البنية التحتية المطلوبة لبناء تقنيات حدودية مكلفة للغاية. في عصر الدوت كوم، كانت الشركة الناشئة تدخل مجالًا فارغًا، تراهن على طلب مستهلكين ينتظرون اتصال الإنترنت الهاتفي. اليوم، تدخل الشركات الناشئة اقتصادًا شكله عمالقة التقنية عبر ثلاثة عقود. المنافسة في التقنية الصغيرة تعني أنك بحاجة لتسليح داود ضد جالوتات عدة. في 2021، كان التمويل مفرطًا وذهب جزء كبير منه للمبيعات والتسويق، أما اليوم فالأموال تذهب للبحث والتطوير أو النفقات الرأسمالية.

الفائزون اليوم أكبر بكثير ويحتاجون لجمع أموال أكثر بكثير، وغالبًا من البداية. لذا يجب أن تكون صناعة رأس المال الاستثماري أكبر بكثير لتلبية هذا الطلب. هذا التوسع منطقي بالنظر لحجم الفرص. لو كان رأس المال الاستثماري أكبر من الفرص، لرأينا الشركات الكبرى تحقق عوائد ضعيفة. لكن ذلك لم يحدث. خلال فترة التوسع نفسها، أعادت أفضل الشركات تحقيق عوائد قوية جدًا مرارًا—وكذلك الشركاء المحدودون الذين تمكنوا من الاستثمار فيها. كان يقال إنه لا يمكن تحقيق عائد 3x على صندوق بقيمة $1 مليار: لأنه كبير جدًا. ومنذ ذلك الحين، بعض الشركات حققت أكثر من 10 أضعاف على صندوق بقيمة $1 مليار. هناك من يشير إلى الشركات ذات الأداء المنخفض لاتهام الفئة، لكن أي صناعة تخضع لقانون القوى سيكون لديها فائزون كبار وذيل طويل من الخاسرين. القدرة على الفوز بالصفقات دون الحاجة للفوز بالسعر هي سبب استمرار العوائد. في فئات الأصول الأخرى، يبيع الناس أو يقترضون من أعلى مزايد. لكن رأس المال الاستثماري هو الفئة الوحيدة التي تتنافس فيها على أبعاد غير السعر. رأس المال الاستثماري هو الفئة الوحيدة التي تحتفظ فيها الشركات بالمراكز العليا باستمرار.

النقطة الأخيرة—أن الصناعة يجب أن تكون أصغر—خاطئة أيضًا. أو على الأقل، سيكون ذلك سيئًا لمنظومة التقنية، ولخلق شركات رائدة جديدة، وفي النهاية للعالم. البعض يشتكي من الآثار الجانبية لزيادة رأس المال الاستثماري (وهي موجودة!) لكنها ترافقت مع زيادة كبيرة في القيمة السوقية للشركات الناشئة. الدعوة لنظام رأس مال استثماري أصغر تعني غالبًا الدعوة لقيمة سوقية أصغر للشركات الناشئة، وربما تباطؤ التنمية الاقتصادية. وهذا قد يفسر تصريح غاري تان في بودكاست حديث: "يجب أن يكون رأس المال الاستثماري أكبر بعشر مرات." بالتأكيد، قد يكون ذلك جيدًا لأي شريك محدود أو عام إذا لم يكن هناك منافسة وكان هو اللاعب الوحيد. لكن من الواضح أنه أفضل للمؤسسين، وللعالم، إذا كان هناك رأس مال استثماري أكثر من اليوم.

لتوضيح ذلك، لنفكر في تجربة ذهنية. أولًا، هل تعتقد أنه يجب أن يكون هناك مؤسسون أكثر مما هو عليه اليوم؟

ثانيًا، إذا حصلنا فجأة على عدد أكبر بكثير من المؤسسين، ما نوع المؤسسات التي ستخدمهم بشكل أفضل؟

لن نقضي وقتًا طويلًا في السؤال الأول، لأن الإجابة واضحة: نعم. المؤسسون العظماء يبنون شركات عظيمة. الشركات العظيمة تبتكر منتجات جديدة تحسن العالم، وتنظم طاقتنا وشهيتنا للمخاطرة في اتجاه منتج، وتخلق قيمة جديدة وفرص عمل مثيرة. ومن غير الممكن أن يكون كل من يستطيع تأسيس شركة عظيمة قد فعل ذلك بالفعل. ولهذا السبب، المزيد من رأس المال الاستثماري يطلق نموًا أكبر لمنظومة الشركات الناشئة.

لكن السؤال الثاني أكثر إثارة. إذا استيقظنا غدًا ووجدنا عدد رواد الأعمال أكبر بعشر أو مئة مرة (وهو ما يحدث فعليًا)، كيف يجب أن تبدو المؤسسات الريادية؟ كيف يجب أن تتطور شركات رأس المال الاستثماري في عالم أكثر تنافسية؟

“تعال واربح الصفقات بدلًا من خسارتها”

يحب مارك أندريسن أن يروي قصة عن رأسمالي مغامر شهير كان يقول إن لعبة رأس المال الاستثماري كأنك في مطعم السوشي: "آلاف الشركات الناشئة تمر أمامك؛ تلتقي بها، ثم أحيانًا تلتقط واحدة وتستثمر فيها."

النوع الذي يصفه مارك كان هو السائد لعقود. في التسعينيات أو الألفية، كان الفوز بالصفقات سهلًا جدًا. ولهذا السبب، كانت أهم مهارة هي الحكم: التمييز بين الشركة الجيدة والسيئة.

لا يزال هناك مستثمرون يعملون بنفس الطريقة منذ 1995. لكن العالم تغير من تحت أقدامهم.

كان الفوز سهلًا؛ أما الآن فأصبح صعبًا للغاية. أحيانًا يُشبَّه رأس المال الاستثماري بالبوكر: متى تختار الشركة، وبأي سعر تدخل، إلخ. لكن ربما هذا يخفي الحرب الشاملة التي تحتاج لخوضها لتحصل على الحق في الاستثمار في أفضل الشركات. المستثمرون القدامى يحنون لأيام كانوا فيها اللاعب الوحيد ويفرضون الشروط. أما الآن فهناك آلاف الشركات، وأسهل من أي وقت مضى للمؤسسين الحصول على عروض. لذا، تتطلب أفضل الصفقات تنافسًا عاليًا.

التحول هو أن القدرة على الفوز أصبحت بنفس أهمية اختيار الشركة الصحيحة، بل ربما أهم. ما فائدة اختيار الصفقة الصحيحة إذا لم تدخل فيها؟ حدثت بعض الأمور التي سببت هذا التغيير. أولًا، انفجر عدد شركات رأس المال الاستثماري، ما يعني أن الشركات تتنافس للفوز بالصفقات. ومع وجود المزيد من الشركات التي تتنافس على المواهب والعملاء وحصص السوق، يحتاج المؤسسون إلى شركاء مؤسسيين أقوياء. يحتاجون لشركات لديها الموارد والشبكات والبنية التحتية التي تمنح شركات محافظها ميزة.

ثانيًا، بما أن الشركات تبقى خاصة لفترة أطول، يمكن للمستثمرين الاستثمار في مراحل متأخرة، حين تكون الشركة أكثر إثباتًا وبالتالي الصفقة أكثر تنافسية، ولا يزالون يحققون نتائج رأس مال استثماري.

السبب الأخير، والأقل وضوحًا، هو أن عملية الاختيار أصبحت أسهل قليلًا. السوق أصبح أكثر كفاءة. هناك المزيد من رواد الأعمال المتكررين الذين يواصلون إنشاء شركات أيقونية. إذا بدأ إيلون ماسك أو سام ألتمان أو بالمر لاكي أو مؤسس عبقري جديد شركة، سيتسابق المستثمرون للاستثمار معه. من جهة أخرى، تصل الشركات لأحجام هائلة بسرعة أكبر، فتقل مخاطر توافق المنتج مع السوق. وأخيرًا، مع كثرة الشركات الجيدة وسهولة التواصل مع المستثمرين، أصبح من الصعب العثور على صفقات لا تلاحقها شركات أخرى. لا تزال عملية الاختيار مركزية، لكنها لم تعد الأهم بفارق كبير.

اقترح بن هورويتز أن القدرة على الفوز مرارًا تجعلك شركة من الدرجة الأولى: إذا استطعت الفوز، تأتيك أفضل الصفقات. لديك الحق في الاختيار فقط إذا كان بإمكانك الفوز بأي صفقة. قد لا تختار الصفقة الصحيحة، لكن لديك الفرصة. وإذا تمكنت شركتك من الفوز مرارًا بأفضل الصفقات، ستجذب أفضل من يختارون الصفقات للعمل معك. (كما قال مارتن كاسادو عند استقطاب مات بورنشتاين للانضمام إلى a16z: "تعال واربح الصفقات بدلًا من خسارتها.") القدرة على الفوز تخلق دائرة فضيلة تعزز قدرتك على الاختيار الجيد.

لهذا تغيرت اللعبة. وصف شريكي ديفيد هابر الانتقال المطلوب في مقالته "شركة > صندوق".

الصندوق، حسب تعريفي، له هدف واحد: "كيف أحقق أكبر عائد بأقل عدد من الأشخاص في أقل وقت؟" أما الشركة، فلها هدفان: تحقيق عوائد استثنائية، وبناء مصدر لميزة تنافسية تراكمية.

أفضل الشركات ستستثمر رسومها في تعزيز حصنها التنافسي.

“كيف يمكنني أن أكون مفيدًا؟”

دخلت مجال رأس المال الاستثماري قبل عشر سنوات، ولاحظت بسرعة أن Y Combinator كانت تلعب لعبة مختلفة. كانت YC تحصل على شروط تفضيلية في شركات ممتازة على نطاق واسع، وتخدمهم على نطاق واسع أيضًا. بدا أن بقية المستثمرين يلعبون لعبة سلعية. في يوم العرض، شعرت أنني على طاولة القمار وYC هي الكازينو. كنا جميعًا سعداء، لكن YC كانت الأسعد.

أدركت سريعًا أن YC لديها حصن تنافسي، وتأثيرات شبكة إيجابية، وعدة مزايا هيكلية. كان يقال إن شركات رأس المال الاستثماري لا يمكن أن يكون لديها حصون أو مزايا غير عادلة، لكن YC كان لديها ذلك بوضوح.

ولهذا بقيت YC قوية حتى مع نموها. بعض النقاد لا يحبون توسع YC، ويعتقدون أنها بلا روح. توقع كثيرون موت YC خلال عشر سنوات، لكنه لم يحدث. لقد استبدلوا شراكتهم بالكامل، ولم يحدث ذلك. الحصن يبقى حصنًا. وكما لدى الشركات التي يستثمرون فيها، لدى شركات رأس المال الاستثماري المتوسعة حصون تتجاوز العلامة التجارية.

ثم قررت ألا ألعب لعبة رأس المال الاستثماري السلعية، فأسست شركة خاصة بي مع أصول استراتيجيةأخرى. كانت هذه الأصول قيمة وولدت تدفق صفقات قوي، فاختبرت لعبة مختلفة. وفي الوقت نفسه، لاحظت a16z تبني حصنها الخاص. لذا عندما أتيحت لي فرصة الانضمام إلى a16z، اقتنصتها.

إذا كنت تؤمن بصناعة رأس المال الاستثماري، فأنت تؤمن بقوانين القوى. وإذا كنت تؤمن أن اللعبة تحكمها تلك القوانين، فيجب أن تؤمن أن رأس المال الاستثماري نفسه سيتبعها. أفضل المؤسسين سيتجمعون في الشركات التي تساعدهم على الفوز. أفضل العوائد ستتركز هناك. ورأس المال سيتبع ذلك.

للمؤسسين الذين يبنون الشركة الأيقونية التالية، تقدم الشركات المتوسعة منتجًا مغريًا: خبرة وعروض متكاملة—توظيف، دخول السوق، الشؤون القانونية، المالية، الاتصالات، العلاقات الحكومية—ورأس مال كافٍ للوصول إلى الهدف بدلًا من تقنين الموارد، ووصول هائل لكل من تحتاج معرفته في الأعمال والحكومة، واتصالات برؤساء Fortune 500 وقادة العالم. شبكة المواهب تضم عشرات الآلاف من أفضل المهندسين والمديرين التنفيذيين والمشغلين، مستعدين للانضمام عند الحاجة. وهم متواجدون في كل مكان يحتاجه المؤسسون الطموحون.

أما الشركاء المحدودون، فالشركات المتوسعة تقدم لهم منتجًا مغريًا في السؤال الأهم: هل تختارهم الشركات الأكثر تحقيقًا للعوائد؟ الجواب نعم. كل الشركات الكبرى تتعامل مع منصات متوسعة، غالبًا في المراحل الأولى. تحصل الشركات المتوسعة على فرص أكثر وذخيرة أكبر لإقناع الشركات بقبول أموالها. ينعكس ذلك في العوائد.

من مقال باكي “وسطاء القوة”

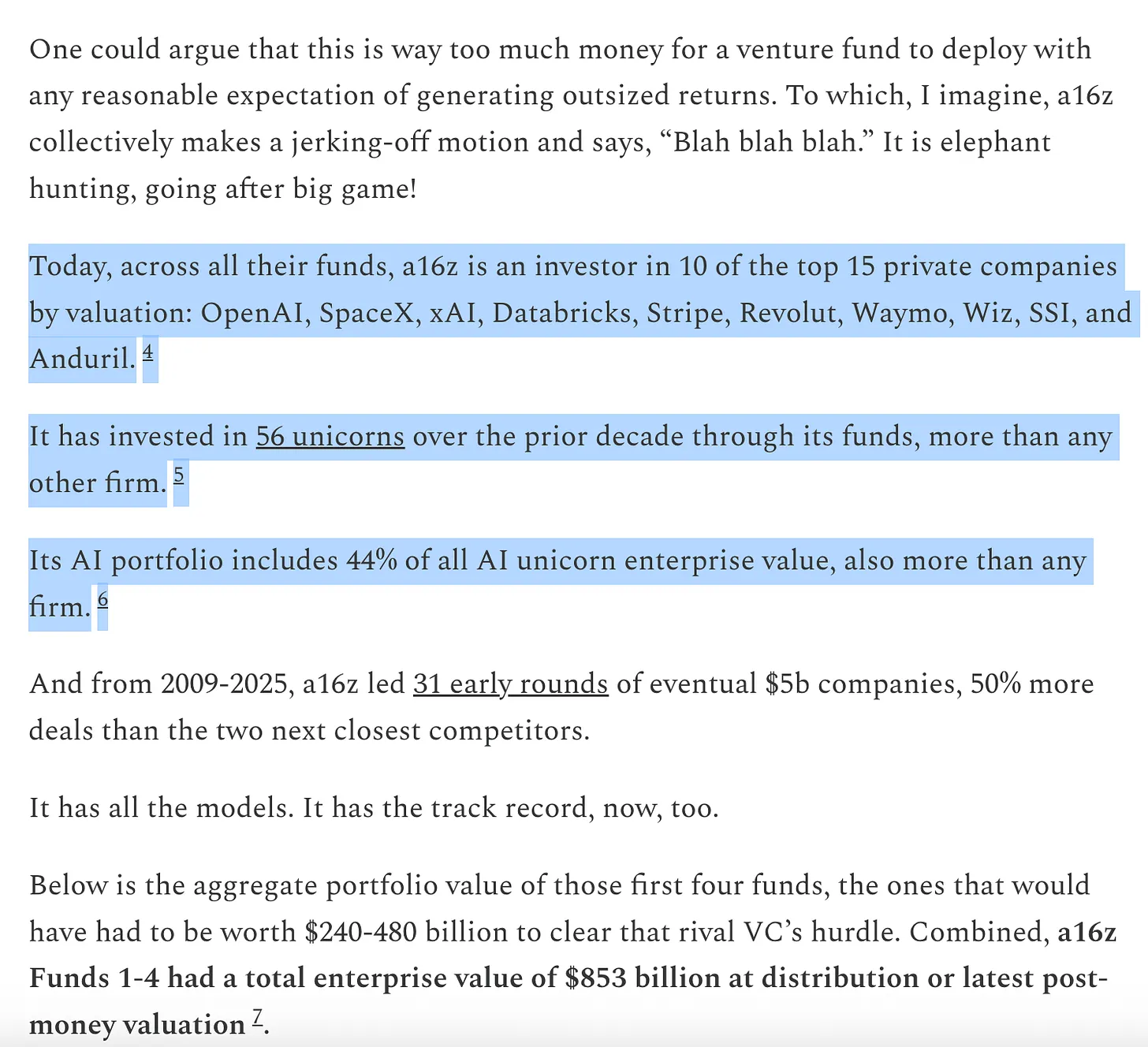

انظر إلى وضعنا الآن: ثمانية من أكبر عشر شركات في العالم شركات رأس مال استثماري مقرها الساحل الغربي. هذه الشركات قدمت الحصة الأكبر من النمو في القيمة المؤسسية الجديدة عالميًا. أسرع الشركات الخاصة نموًا أيضًا شركات رأس مال استثماري مقرها الساحل الغربي: شركات تأسست قبل سنوات قليلة تتجه نحو تقييمات تريليونية وأكبر طروحات عامة في التاريخ. أفضل الشركات تفوز أكثر من أي وقت مضى، وجميعها مدعومة من الشركات المتوسعة. ليس كل شركة متوسعة تحقق أداءً جيدًا، لكن تقريبًا كل شركة تقنية عظيمة لديها داعم متوسع.

توسع أو تخصص

لا أعتقد أن المستقبل سيكون فقط للشركات المتوسعة. كما هو الحال مع كل ما تلمسه الإنترنت، سيصبح رأس المال الاستثماري على شكل دمبل: عدد قليل من اللاعبين الضخام المتكاملين رأسيًا، وكثير من الشركات الصغيرة المتخصصة، كل منها يعمل في مجاله وشبكته، وغالبًا في شراكة مع الشركات المتوسعة.

ما يحدث لرأس المال الاستثماري هو ما يحدث عادةً عندما تسيطر البرمجيات على صناعة خدمات. في أحد الأطراف، أربعة أو خمسة لاعبين كبار متكاملين رأسيًا؛ وفي الطرف الآخر، ذيل طويل من مقدمي الخدمات الصغار المتخصصين الذين أتاح لهم "قلب" الصناعة الظهور. سينجح الطرفان: استراتيجياتهم مكملة لبعضهم البعض. لقد دعمنا مئات المديرين المتخصصين خارج الشركة، وسنواصل دعمهم والتعاون معهم.

الشركات المتوسعة والمتخصصة ستنجحان، أما الوسط فهو في مأزق: الصناديق الكبيرة جدًا على تفويت الفائزين الكبار، والصغيرة جدًا على منافسة الشركات الأكبر التي تقدم منتجًا أفضل للمؤسسين. a16z فريدة بأنها كلا الطرفين—مجموعة شركات متخصصة تستفيد من منصة متوسعة.

الشركات التي يمكنها الشراكة مع المؤسسين بأفضل شكل ستفوز. قد يعني ذلك احتياطي رأس مال ضخم، أو وصول غير مسبوق، أو منصة خدمات ضخمة. أو خبرة لا يمكن تقليدها، مشورة ممتازة، أو قدرة عالية على تحمل المخاطر.

هناك نكتة قديمة بين المستثمرين تقول إن كل منتج يمكن تحسينه، وكل تقنية عظيمة يمكن توسيعها، وكل صناعة يمكن تعطيلها—إلا صناعتهم.

وفي الواقع، كثير من المستثمرين لا يحبون وجود الشركات المتوسعة. يعتقدون أن التوسع يضحي بالروح. يقول البعض إن الوادي أصبح تجاريًا ولم يعد موطنًا للغرباء. (من يدعي أن التقنية تفتقر للغرباء لم يذهب لأي حفلة تقنية في سان فرانسيسكو، أو لم يستمع إلى بودكاست MOTS.) ويستند آخرون إلى سردية تخدم مصالحهم—أن التغيير "عدم احترام للعبة"—متجاهلين أن اللعبة في خدمة المؤسسين. وبالطبع، لن يعبروا عن القلق نفسه تجاه شركاتهم التي وجودها قائم على تحقيق نمو كبير وتغيير قواعد اللعبة.

القول إن الشركات المتوسعة ليست "رأس مال استثماري حقيقي" يشبه القول إن فرق NBA التي تسدد المزيد من الثلاثيات لا تلعب "كرة سلة حقيقية". قد لا تعتقد ذلك، لكن اللعبة القديمة لم تعد هي السائدة. العالم تغير، ونموذج جديد ظهر. المفارقة أن اللعبة هنا تغيرت بطريقة مشابهة لتغيير الشركات الناشئة التي يدعمها المستثمرون لقواعد اللعبة في صناعاتهم. عندما تعطل التقنية صناعة وتظهر مجموعة جديدة من اللاعبين المتوسعين، هناك دائمًا شيء يُفقد، لكن هناك أيضًا الكثير مما يُكتسب. يعرف المستثمرون هذا التوازن—فهم يدعمونه دائمًا. نفس عملية التغيير التي يأمل فيها المستثمرون في الشركات الناشئة تنطبق على رأس المال الاستثماري نفسه. البرمجيات سيطرت على العالم، ولم تتوقف عند رأس المال الاستثماري.

(1) تعكس البيانات حيازات صناديق a16z المدارة، والتقييمات والتوزيعات حتى تواريخ المصادر؛ الأرقام تقديرية فقط، وقد تشمل التوزيعات المحققة وغير المحققة وغير السائلة، ولا تعتبر بديلًا لأداء الصندوق أو مقياسًا لعوائد الشركاء المحدودين التي ستكون صافية من الرسوم والمصاريف. البيانات المقارنة تستند إلى مراجعة a16z للسجلات العامة والداخلية واختيارات تعريفية وزمنية محددة، وقد تختلف وفقًا لمصادر أو منهجيات أخرى؛ النتائج السابقة لا تشير بالضرورة إلى الأداء المستقبلي. انظر المقال الكامل هنا.

هذه النشرة الإخبارية لأغراض إعلامية فقط، ولا ينبغي الاعتماد عليها كنصيحة قانونية أو تجارية أو استثمارية أو ضريبية. كما أن هذا المحتوى ليس نصيحة استثمارية، ولا يُقصد به أي مستثمر أو مستثمر محتمل في أي من صناديق a16z. قد تحتوي هذه النشرة على روابط لمواقع أو معلومات من مصادر خارجية—لم تتحقق a16z من دقتها أو تضمنها. إذا تضمن هذا المحتوى إعلانات لطرف ثالث، فإن a16z لم تراجعها ولا تصادق على أي محتوى أو شركات ذات صلة. أي استثمارات أو شركات في المحفظة ذُكرت أو أُشير إليها لا تمثل كل الاستثمارات في الصناديق المدارة من قبل a16z؛ للاطلاع على جميع الاستثمارات، زر https://a16z.com/investment-list/. لمزيد من المعلومات، زر a16z.com/disclosures. تتلقى هذه النشرة لأنك اشتركت سابقًا؛ إذا رغبت في إلغاء الاشتراك يمكنك ذلك فورًا.

إخلاء المسؤولية:

- أعيد نشر هذه المقالة من [a16z]. جميع حقوق النشر تعود للمؤلف الأصلي [Erik Torenberg]. إذا كان لديك أي اعتراض، يرجى التواصل مع فريق Gate Learn وسيتم التعامل معه بسرعة.

- إخلاء المسؤولية: جميع الآراء ووجهات النظر الواردة في هذه المقالة تخص الكاتب فقط ولا تمثل نصيحة استثمارية.

- جميع الترجمات إلى لغات أخرى من إعداد فريق Gate Learn. ما لم يُذكر، يُحظر نسخ أو توزيع أو اقتباس المقالات المترجمة.