خزائن وقنوات إدارة الأصول على البلوكشين

“

مهما كثر تزييف الحقائق، ستظل الحقيقة تظهر بوضوح.

يتزايد اهتمام عمالقة إدارة الأصول بالخزائن على السلسلة، ويبدو أن التمويل اللامركزي (DeFi) يقترب من التحول إلى حقيقة سائدة.

نعيش أفضل الأوقات: BlackRock تشتري رموز $UNI، وApollo تعهدت بشراء مئات الملايين من الدولارات من رموز $Morpho، وول ستريت متفائلة بمستقبل DeFi.

ونعيش الأسوأ أيضًا: تواجه BlackRock وBlackstone وBlue Owl موجة استردادات مركزة، ويحذر مؤسس Aave من أن وول ستريت تستخدم الأصول الحقيقية على السلسلة (RWA) كقناة للخروج من السيولة.

الأزمات تخلق فرصًا نادرة بأسعار مغرية. ومع توقع تضخم أسعار الأصول، يندفع القادمون الجدد للدخول دون اكتراث كبير بالمخاطر.

مهما اختلفت التسميات—DeFi أو RWA أو Vault—على التمويل على السلسلة تقبل الحلو والمر معًا والرد بقوة. لا يمكن بناء نظام جديد إلا بكسر النظام القديم.

ويمكنك جعل هذه التفاحة الحلوة ملموسة—معدل العائد الخالي من المخاطر.

حلم معدل العائد الخالي من المخاطر

“

بناء سوق لمعدل العائد الخالي من المخاطر عبر العملات المستقرة المدعومة بأصول على السلسلة هو السبيل الوحيد لمواجهة عمالقة إدارة الأصول التقليدية.

لنبدأ بالسؤال المحوري: لماذا لا يزال التمويل اللامركزي يفتقر إلى معدل عائد خالٍ من المخاطر؟

أو، كيف يمكن لسندات الخزانة الأمريكية أن تصبح المعيار المرجعي لمعدل DeFi؟

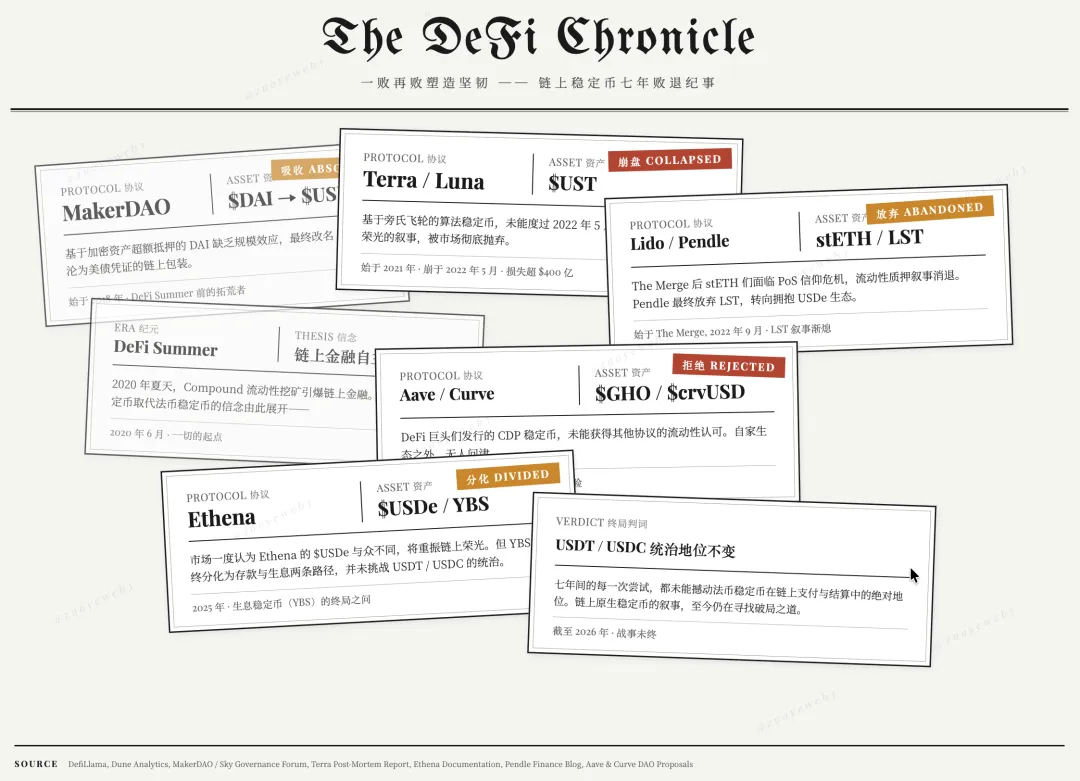

شرح الصورة: سجل العملات المستقرة

مصدر الصورة: @zuoyeweb3

شرح الصورة: سجل العملات المستقرة

مصدر الصورة: @zuoyeweb3

منذ صيف DeFi في 2020، بنت الإخفاقات المتكررة صلابة في القطاع:

-

في 2018، لم تحقق DAI المدعومة بأصول رقمية تأثير الحجم؛ وأصبحت $USDS في النهاية شهادة لسندات الخزانة الأمريكية

-

في 2021، لم ينجُ $UST، وهو عملة مستقرة بنظام بونزي، من أزمة الاسترداد في 2022، وتُركت فكرة إعادة بناء العملات المستقرة الخوارزمية

-

في 2022، بعد The Merge، واجه stETH أزمة ثقة في إثبات الحصة، وتخلت Pendle في النهاية عن LST لصالح USDe

-

في 2023/24، لم تحظَ العملات المستقرة المضمونة الصادرة عن عمالقة DeFi مثل Aave وCurve باعتراف بروتوكولات أخرى

-

في 2025، اعتقد السوق مؤقتًا أن $USDe من Ethena استثنائي، مع أمل في استعادة مجد البلوكشين. لكن العملات المستقرة المولدة للعائد انقسمت في النهاية بين نشاط الإيداع وتحقيق العائد، وفشلت في تحدي هيمنة USDT/USDC في مجاليهما.

الوقائع واضحة: ليست USDT من تستحوذ على أرباح المستخدمين، بل إن DeFi اختار تأثير الحجم لـ USDT/USDC.

مبادلة أرباح سندات خزانة بقيمة 300 مليار دولار مقابل أساس التداول في السوق تعني أن DeFi وسوق العملات الرقمية لم يخسرا شيئًا.

لكن ما هو الثمن؟

الثمن ليس جشع Tether في جني الأرباح، ولا أنانية البنوك في حظر العائد، كما اتهمت Coinbase وDonald Trump Jr.

المشكلة الحقيقية هي أن سندات الخزانة الأمريكية، كمعدل خالٍ من المخاطر، تنتقل إلى السلسلة عبر العملات المستقرة، لكن سندات الخزانة هي أصول للحكومة الأمريكية التي تتصرف دون اعتبار لمشاعر السوق على السلسلة.

هذا هو السبب الجذري لانهيار اقتصاديات الرموز: UNI تعتمد على A16Z، وA16Z تعتمد على تمويل بالدولار، والدولار يجسد سندات الخزانة، لذا فإن UNI ليست سوى مشتقة من الدرجة الرابعة لسندات الخزانة. فلماذا لا تشتري سندات الخزانة مباشرة وتتجاوز الوسطاء؟

سندات الخزانة الأمريكية هي فعليًا المعيار المرجعي للتمويل اللامركزي، لكن DeFi لا يمكنه سوى قبول ذلك بشكل سلبي ولا يمكنه التفاعل معها بشكل ثنائي الاتجاه. هذا هو مصدر كل السعادة والألم.

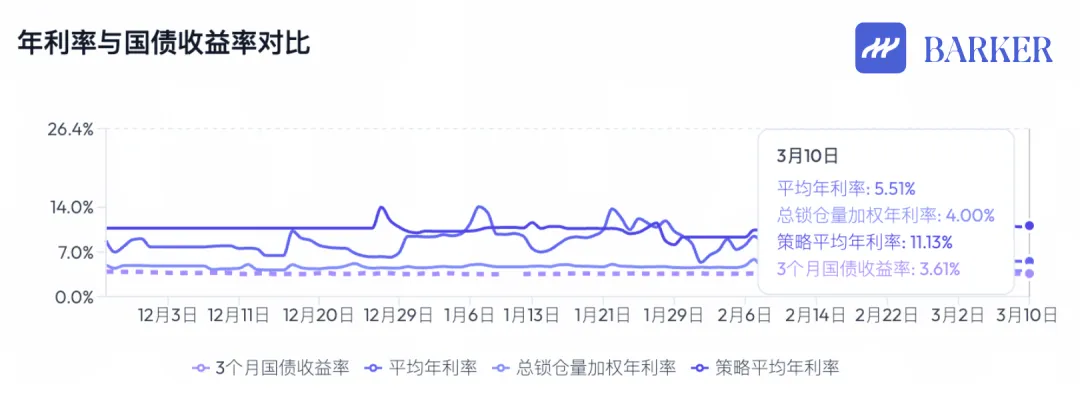

شرح الصورة: مقارنة العائد السنوي للعملات المستقرة على السلسلة وسندات الخزانة الأمريكية

مصدر الصورة: @BarkerMoneyX

شرح الصورة: مقارنة العائد السنوي للعملات المستقرة على السلسلة وسندات الخزانة الأمريكية

مصدر الصورة: @BarkerMoneyX

لم تتوقف محاولات إنقاذ DeFi. رغم انهيار اقتصاديات الرموز وهياكل الحوكمة في DAOs، يبقى الاتجاه العام واضحًا:

-

الاستثمار والتمويل بمعدل ثابت، أنظمة تصنيف المخاطر المعترف بها، الإقراض غير المضمون—هذه ستقود المرحلة القادمة من السوق، مع منتج جماهيري محدد؛

-

انتهت فترة التوسع للسلاسل العامة والمنصات والبروتوكولات اللامركزية. الشكل الجديد هو الخزائن (خزائن إدارة الأصول). رغم أنه ليس مؤكدًا أن الخزائن ستصبح المنتج الجماهيري، إلا أنها تمثل بداية مرحلة جديدة.

من المهم ملاحظة أن السلاسل العامة والمنصات لم تعد القنوات المركزية لالتقاط القيمة، لكن هذا لا يعني أنها أصبحت قديمة. انتهت مرحلة تضخم أسعار أصولها، ولم يبق سوى النمو المستقر والخطي.

وهذا يرتبط بالعلاقة التدريجية بين UNI وسندات الخزانة الأمريكية. Aave وMorpho أشبه بإدارة الأصول بحد ذاتها؛ أعمالهما تفتقر للسرد لكنها تظل جوهرية للصناعة.

المنتجات النجمية الحقيقية ستكون الخزائن القائمة على السلاسل العامة وبروتوكولات DeFi، المصممة للاستخدام الجماهيري، والمتنوعة بأصول RWA، والقادرة على تفعيل آليات تضخم الأسعار.

وللاستخدام الجماهيري، يتعاون القيمون مع المنصات. Morpho تستخدم Stakehouse لدخول Coinbase، بينما تستخدم Aave أدوات مثل Metamask وبطاقات U لتوسيع قاعدة مستخدميها من الأفراد.

أما بالنسبة لأصول RWA، فيتعاون القيمون مع أمناء الحفظ مثل Galaxy، ويتنقلون باستمرار بين الأصول الرقمية والحقيقية—على سبيل المثال، شراء Grove لسندات CLO من Galaxy.

لكن ما ينقص هو خزنة تحفز تضخم أسعار الأصول. حتى قبل هذه الموجة من إدارة الأصول على السلسلة، تم إطلاق رمز BUILD من BlackRock، وتدعم USYC من Circle العائد، لكن لم يكرر أي منهما نجاحه الخاص.

غياب رمز أصلي للخزائن ليس هو العامل الحاسم. تضخم أسعار الأصول هو آلية: الأسهم، العقارات، السندات، زهور التوليب، بطاقات الرسوميات، وأجهزة Mac Mini جميعها لها دورات سعرية. خزائن اليوم مجرد صناديق سوداء للعائد، ولم تحل مشكلتين أساسيتين:

-

من أين يأتي العائد المرتفع فعليًا؟

-

كيف تتم إدارة المخاطر المرتفعة فعليًا؟

نحو نظام مالي جديد

“

تتطور أشكال القنوات؛ الخزائن ليست نقطة النهاية.

تتغير صناعة العملات الرقمية بسرعة. حتى هذا العام، لم يكن متصورًا أن النظام المالي العالمي سينتقل فعليًا إلى السلسلة، لكنه اليوم أصبح حقيقة لا يمكن إنكارها.

من المبكر الاحتفال. تظل أصول RWA مجرد مصدر تمويل، والخزائن لا تزال ألعاب إيداع مملة، ولم يظهر القيمون بعد تأثير علامتهم التجارية. الخزائن البيضاء مثل Veda تشبه SaaS، حيث يقتصر دخل القيمين على رسوم الإدارة فقط.

هذا يفتقر إلى الخيال بخصوص تضخم الأسعار. إذا كان قطاع إدارة الأصول التقليدي بحجم 2 تريليون دولار يعاني من دورات قاسية، فمن الصعب تخيل قدرة الخزائن على الصمود.

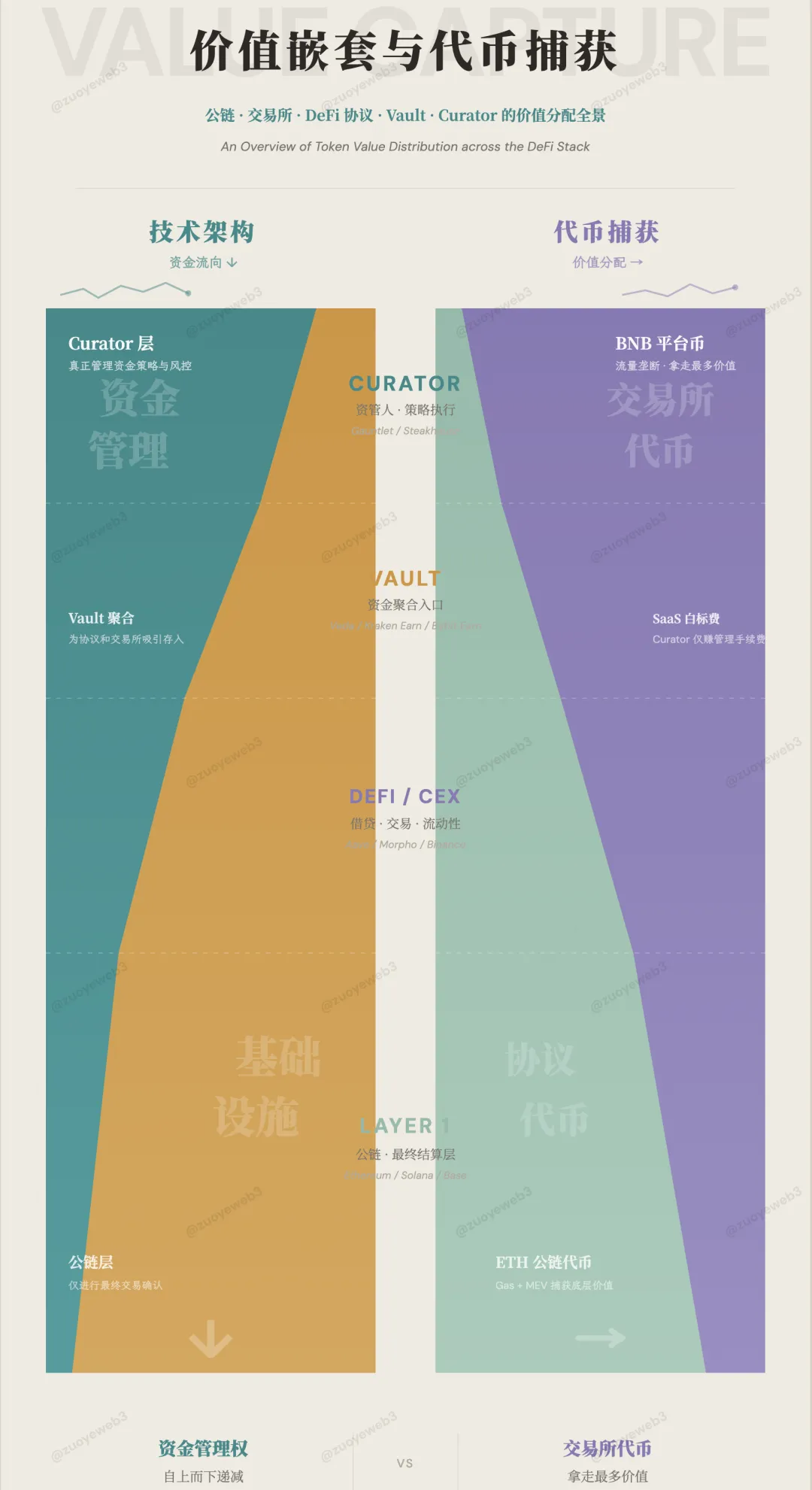

شرح الصورة: تدفق رأس المال وتوزيع القيمة

مصدر الصورة: @zuoyeweb3

شرح الصورة: تدفق رأس المال وتوزيع القيمة

مصدر الصورة: @zuoyeweb3

إدارة الأصول على السلسلة لا تقودها المشاعر العابرة. في بعض الجوانب، تشبه IOE في البنوك—لا عودة لعصر الورق. حتى Spark بدأت توحيد تعديلات مراكز CEX/DEX لحساب الهامش، وأصبح DeFi هو الخطوة التالية للتمويل التقليدي.

اللعبة الأكبر في هذه الدورة هي ما إذا كانت الخزائن، بعد امتصاص رأس مال كافٍ، ستؤسس معدل عائد خالٍ من المخاطر.

خلال صيف DeFi، كان TVL هو المعيار الحاسم. حجم رأس المال كان يقابل مضاعفات ثروة الرموز، مما غذى التعدين، والإيردروبات، والاستوديوهات، وBinance Alpha. المنطق الأساسي كان أن “المشاريع بحاجة إلى المزيد من رأس المال لدعم نمو الرموز.”

لكن الخزائن اليوم تواجه طلبًا قويًا على الإيداع دون القدرة على دعم رموزها الخاصة. حتى إذا استحوذت Morpho على حصة سوقية أكبر من Aave، فلن يؤدي ذلك إلى ارتفاع الرموز.

وبالنظر إلى الأمام، Hyperliquid مقابل Binance، وLighter مقابل Hyperliquid—أحجام أسواقهم وأسعار رموزهم معكوسة بشكل كبير. هذا تحول كبير لم يسبق له مثيل في DeFi.

من جهة، تواصل البنية التحتية القديمة استنزاف القيمة. فعلى سبيل المثال، بعد زوال تأثير الإدراج، يجب أن ينخفض $BNB، لكن المنصات المركزية لا تزال تضم مستخدمين أكثر بكثير من النظام البيئي الكامل للبلوكشين وDeFi. والمفارقة أن المنصات هي المكان الوحيد للمستخدمين الأفراد، بينما أصبحت بروتوكولات DeFi مثل Aave وMorpho حكرًا على عدد قليل من المحترفين.

في هذا السياق، تأتي المخاطر العالية في الخزائن والقيمين من الكود والبنية:

فمن أين يأتي العائد المرتفع في الخزائن والقيمين؟

إنه ليس من التحكيم التنظيمي أو رسوم HLP أو حوافز الرموز، لكن كثيرين لا يزالون يركزون على هذه الثلاثة، معتقدين أن الامتثال في التمويل التقليدي يخلق مصداقية “أكبر من أن تفشل”.

لقد نسوا تمامًا أن اقتصاديات الرموز قد انهارت بالفعل، ومع ذلك تستمر ودائع الخزائن في النمو. Sky مدمج بعمق في نظام Morpho، ومستقبل Aave V4 مؤسسي ووحدوي في آن.

علاوة على ذلك، تؤكد هذه المقالة مرارًا أن حجم رأس مال الخزائن لم يفعل أي آلية تضخم للأسعار. هذه هي المعضلة البنيوية للخزائن.

عائدات الخزائن تأتي أساسًا من كفاءة التداول في الأسواق العالمية. إذا لم توفر المنصات المركزية خزائن معينة، يصبح التخصيص على السلسلة ضروريًا، والقيمون المخصصون مؤهلون للتنقل بين المشاركين المتنوعين.

حتى في الأسواق العالمية للتمويل التقليدي، مثل الأسهم الأمريكية، فإن فتح الحسابات وأوقات التداول والقيود الإجرائية طويلة. ليس الهدف من الانتقال التدريجي للتداول على مدار الساعة وعلى السلسلة عبر DTCC هو التحكيم فقط، أليس كذلك؟

السؤال الأخير: ما الآلية التي يمكن أن تحفز تضخم أسعار الأصول وتخلق مضاعفات أسطورية في السوق من ودائع الخزائن؟

بمعنى آخر، ما الذي ينقص بين الخزائن وتضخم أسعار الأصول؟

القنوات مفقودة—قنوات لاقتران رأس المال. القيمون المخصصون يعيقون قابلية تركيب وحدات DeFi Lego.

حاليًا، تعمل المنصات المركزية كبديل، ولا تزال أسرع نقطة تقاطع لرأس المال.

بالنظر إلى تطور Perp DEX، والاستحواذ على حصة سوقية من عقود المنصات المركزية، ومصادر تمويل RWA—الجميع يتنافس على سوق المنصات المركزية.

المنصات المركزية لديها فقط المخزون؛ لا يمكنها حل مشكلات جذب المستخدمين، فضلاً عن مساعدة الخزائن في الوصول إلى مئات الملايين من المستخدمين. تبدأ الخزائن كمنتجات بيضاء، لكنها ستحتاج في النهاية لبناء مصانعها الكبرى الخاصة.

أتوقع أن تتخذ القنوات شكل منتج Broker معين.

مع تزايد التخصص، ستنقسم المنصات—التطبيقات الشاملة التي تدمج الإيداع والسحب والتداول والحفظ والمقاصة—تدريجيًا إلى أعمال منفصلة. إطار الامتثال لـ Binance في أبوظبي ADGM مقسم بالفعل إلى ثلاثة قطاعات.

هذا يرفع بشكل جذري مستوى الاحترافية في التعامل مع رأس المال، ويستفيد من دفتر الأستاذ الموحد للبلوكشين، ويتطلب من الخزائن والقيمين التنسيق مركزيًا.

بالنظر إلى Neobrokers مثل Robinhood وTrade Republic، التي تجذب المستخدمين الأفراد الأصغر سنًا إلى التداول الاحترافي ثم تبني نماذج أعمال لإدارة الأصول والثروات، فإن نموذج العملة المستقرة كواجهة أمامية وخزينة يديرها القيم أكثر كفاءة.

خلاصة القول، تحتكر Binance تدفق رأس المال، ويحصل BNB على أقصى تمكين، بينما يتولى الوسطاء التفاعل مع رأس المال. بعض أشكال الأصول أو حتى تدفقات الأعمال البحتة مربحة للغاية. ففي النهاية، Robinhood ليست سوى صانع سوق مربح في ثوب جديد.

الخلاصة

“

مقارنة بالكود والتداول، تبدو اللوائح التنظيمية والرموز أكثر استقرارًا.

تُقطع دورات الائتمان الخاص وRWA، ويبدو التسابق لإصدار الوثيقة 402 نبوءة. DeFi ليس عاجزًا عن لعب دور قناة الخروج للسيولة، لكنه يفتقر إلى آلية لتضخم أسعار الأصول.

-

إدارة الأصول ≈ Aave/Morpho، ستصبح تدريجيًا مثل السلاسل العامة، منهية مهمتها التاريخية. ستستمر طويلًا، لكن بنمو حجمي فقط وأسعار رموز مستقرة؛

-

الخزائن والقيمون ≈ مدراء الصناديق النجوم، يكتسبون العملاء بسرعة ويحتكرون السوق. تظهر بوادر العمالقة، لكن استمرارهم في تحقيق القيمة العالية غير مؤكد؛

-

القنوات ≈ المنصات المركزية (مؤقتًا)، لديها المساحة الأكبر للابتكار، وتُمكّن حرية رأس المال، وستظل دائمًا تحصد أعلى العوائد.

سوق عالمي عالي الكفاءة يعمل الآن على السلاسل العامة دون الحاجة لرموز تقليدية. هذا هو التحدي للعصر القادم، وعلى الجميع أن يجيب عليه.

بيان:

-

هذه المقالة معاد نشرها من [Zuoye Waibo Mountain]، وجميع حقوق النشر تعود للمؤلف الأصلي [Zuoye Waibo Mountain]. إذا كان لديك أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn الذي سيتعامل مع الأمر وفقًا للإجراءات ذات الصلة.

-

إخلاء مسؤولية: الآراء الواردة في هذه المقالة تعبر فقط عن رأي الكاتب ولا تشكل نصيحة استثمارية.

-

النسخ بلغات أخرى من هذه المقالة مترجمة بواسطة فريق Gate Learn. دون الإشارة إلى Gate، يُحظر نسخ أو توزيع أو سرقة المقالات المترجمة.