تتوقع مصلحة الضرائب الأمريكية (IRS) إصدار لوائح جديدة يوم الجمعة، تتضمن فرض إلزامية تقديم بورصات العملات المشفرة لنماذج الضرائب 1099-DA إلكترونيًا، وإلغاء الشرط الحالي الذي يسمح للمستخدمين باختيار استلام النموذج ورقيًا. وأهم ما يثير الجدل في اللوائح الجديدة هو أنه إذا رفض العملاء الحاليون استلام النموذج إلكترونيًا، يُسمح للبورصة بـ"إنهاء" علاقتها مع العميل. ستدخل اللوائح حيز التنفيذ بعد إصدار اللوائح النهائية من IRS، اعتبارًا من 1 يناير من السنة التقويمية التالية بعد الموافقة عليها.

الأساسيات الرئيسية للائحة الجديدة: الإلزامية الإلكترونية وآلية إنهاء العقود

(المصدر: مصلحة الضرائب الأمريكية)

(المصدر: مصلحة الضرائب الأمريكية)

وفقًا للوائح الحالية، يتعين على بورصات العملات المشفرة تقديم نسخة ورقية من نموذج الضرائب 1099-DA عند طلب المستخدمين ذلك. المقترح الجديد يهدف إلى إلغاء هذا الشرط، وتحويل جميع العمليات إلى نظام تقديم إلكتروني، مع إضافة بندين مثيرين للجدل:

تفويض إنهاء العلاقة مع العميل: إذا رفض العميل الحالي استلام النموذج إلكترونيًا بشكل واضح، يُسمح للبورصة بإنهاء خدماتها معه، وقد يُغلق الحساب المرتبط.

حظر سحب الموافقة: بمجرد موافقة المستخدم على استلام النموذج إلكترونيًا، لا يمكنه سحب هذه الموافقة لاحقًا، مما يفقده القدرة على تغيير طريقة الإبلاغ.

إلغاء الحق في الرجوع: يضيف المقترح هذين البندين إلى تقييد حقوق المستخدمين في اختيار طريقة الإبلاغ، مما يمثل تقييدًا جوهريًا لخياراتهم.

وتقول IRS إن الهدف من الإلزام الإلكتروني هو تحسين كفاءة الامتثال الضريبي وضمان توحيدية وقابلية تتبع نماذج الضرائب المقدمة.

هيكل نموذج 1099-DA: نطاق الإبلاغ وتقسيم المسؤوليات التكاليفية

(المصدر: الجمعية الوطنية للعملات المشفرة)

(المصدر: الجمعية الوطنية للعملات المشفرة)

نموذج 1099-DA هو نموذج ضريبي مخصص تستخدمه IRS لتوثيق بيانات معاملات مستخدمي البورصات المركزية، ويشترط تقديم معلومات أساسية تشمل اسم العميل ورقم التعريف الضريبي (TIN)، وإجمالي عائدات البيع لكل عملية.

من الجدير بالذكر أن IRS يطلب من البورصات الإبلاغ عن أرباح المستخدمين من التداول، لكنه لا يفرض عليهم تتبع أساس التكلفة (Cost Basis)، وهو السعر الذي دفعه المستخدم عند شراء الأصول الرقمية، ويظل مسؤولية حسابه وتوثيقه على عاتقه. وأكدت IRS أن التزام البورصات بهذا الأمر يُعفى بشكل واضح من مسؤولياتها بدءًا من سنة الضرائب 2025.

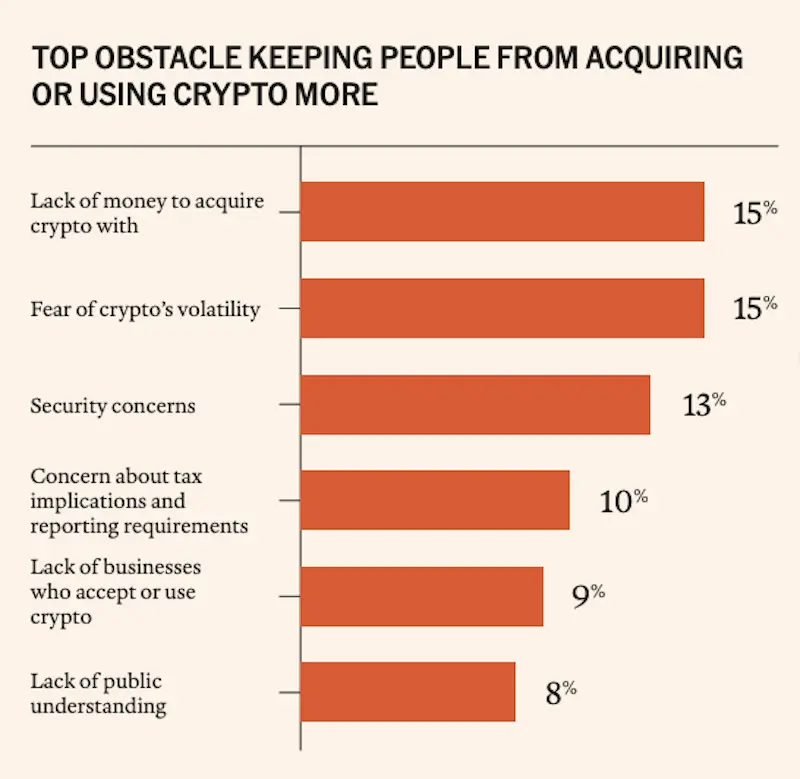

وفقًا لبيانات الجمعية الوطنية للعملات المشفرة (NCA)، يمتلك حوالي 20% من الأمريكيين، أي نحو 55 مليون شخص، أصولًا رقمية. أظهرت دراسة لـ 54,000 مستجيب أن 10% منهم يعتبرون الضرائب على الأصول الرقمية أحد العقبات الرئيسية لاستخدام العملات المشفرة، فيما أعرب حوالي 39% عن رغبتهم في فهم أعمق لتأثير الضرائب على العملات الرقمية.

خلفية تنظيم DeFi: ظهور جدل جديد بعد إلغاء اللوائح القديمة

تأتي اللوائح المقترحة في سياق تطور تنظيم الضرائب على العملات المشفرة في الولايات المتحدة خلال السنوات الأخيرة. في ديسمبر 2024، أصدرت IRS قواعد “وسطاء DeFi”، التي تصنف منصات التداول اللامركزية (DEX) ومنصات التمويل اللامركزي (DeFi) كوسطاء، وتطلب منهم جمع معلومات التعرف على العميل (KYC) والإبلاغ عن مبيعات المستخدمين إلى IRS.

وفي أبريل 2025، وقع الرئيس ترامب قرارًا بإلغاء هذه القواعد، مما لاقى ترحيبًا من صناعة العملات المشفرة. ومع ذلك، حذر كبار المسؤولين في القطاع من أن مشروع قانون “Clarity” المقترح، الذي يصف غموضًا في بعض بنوده، قد يعيد فرض التزامات KYC على منصات DeFi، مما يعيد بشكل فعلي تطبيق قواعد الوسطاء التي ألغتها اللوائح السابقة.

الأسئلة الشائعة

ما تأثير نموذج الضرائب 1099-DA على مستخدمي العملات المشفرة؟

نموذج 1099-DA هو نموذج ضريبي مخصص لتوثيق معاملات العملات المشفرة، ويطلب من البورصات المركزية تزويد المستخدمين بإجمالي أرباحهم من التداول، ليقوم المستخدمون بالإبلاغ عنها كربح أو خسارة رأس مال. إذا تم تمرير اللوائح الجديدة، فلن يكون بمقدور المستخدمين اختيار استلام النموذج ورقيًا، وقد يواجهون خطر إغلاق حساباتهم إذا رفضوا الإبلاغ إلكترونيًا.

ماذا يعني البند الخاص بـ"إنهاء العلاقة مع العميل" في اللوائح الجديدة؟

وفقًا للمقترح، إذا رفض العميل الحالي استلام نموذج 1099-DA إلكترونيًا، يُسمح للبورصة بإنهاء خدماتها معه، مما قد يؤدي إلى إغلاق حسابه. على المستخدم أن يختار بين قبول الإبلاغ الإلكتروني أو التخلي عن استخدام المنصة.

هل تنطبق اللوائح الجديدة على منصات DeFi؟

اللوائح المقترحة تستهدف بشكل رئيسي البورصات المركزية والوسطاء في العملات المشفرة، ولا تشمل حاليًا منصات DeFi. ومع ذلك، فإن مشروع قانون “Clarity” يتضمن بنودًا غامضة قد تعيد فرض التزامات KYC على منصات DeFi، وقد حذرت الصناعة من ذلك.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.