من النموذج، والقدرة الحاسوبية، إلى السحابة والأمان، قد يؤثر OpenClaw على منطق الاستفادة في سوق الأسهم الأمريكية. تستعرض هذه المقالة فرص الاستثمار في سلسلة الصناعة من الرقائق، السحابة، إلى شركات الأمن في عصر الوكيل (Agent).

(مقدمة سابقة: حتى خبراء الكركند تعرضوا للفشل! OpenClaw بسبب خطأ في الصياغة تسرب أسرار خوادمه العليا)

(معلومات إضافية: لا تتبع blindly OpenClaw، الذكاء الاصطناعي للكركند قوي، لكنه قد لا يناسبك)

فهرس المقالة

Toggle

-

- ما هو OpenClaw؟ ولماذا يؤثر على سوق الأسهم الأمريكية؟

-

- قاتل الرموز: دورة التوريد السريعة لمزودي خدمات النماذج الكبيرة

-

- الاستدلال لا يكفي أبداً: سرد جديد لشركات الرقائق

-

- الحامل الحقيقي لتوسع الوكيل: الحوسبة السحابية

-

- منطق الوكيل للشركات: قيد الاختبار، ومفيد للشركات الأصلية للذكاء الاصطناعي

-

- فوائد مخفية لشركات الأمان

-

- الخاتمة: المدى القصير للمشاعر، المتوسط للاستدلال، الطويل للنظام البيئي

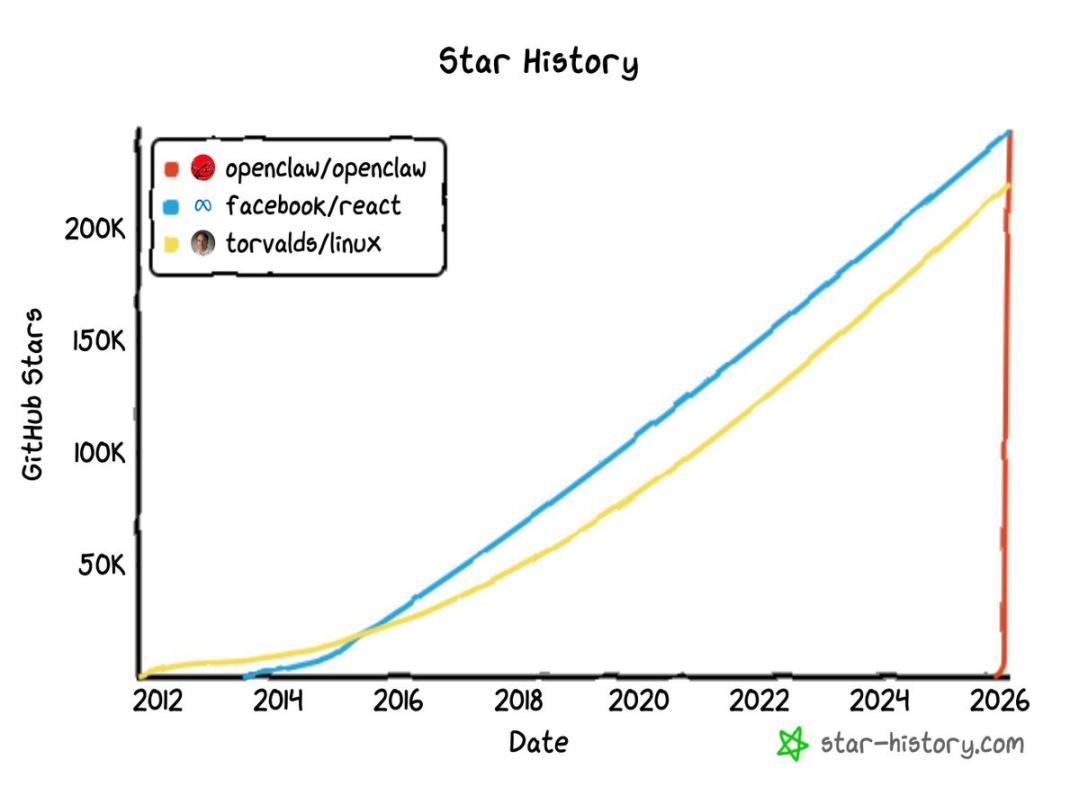

في نوفمبر 2025، قام مطور مستقل من النمسا، بيتر ستاينبرغر، بتقديم مشروع على GitHub بشكل سري – Clawdbot (الذي تم تغييره لاحقًا إلى OpenClaw).

في ذلك الوقت، لم يلقَ اهتمامًا، لكن الأمور خرجت عن السيطرة في نهاية يناير 2026.

بين 29 و30 يناير، حصل المشروع على عشرات الآلاف من النجوم على GitHub بسرعة، وتجاوزت الأرقام 100,000. بحلول 3 مارس، ارتفعت إلى حوالي 250,000، متفوقًا على Linux. للمقارنة، مشاريع مفتوحة المصدر شهيرة مثل React (إحدى أكثر أُطُر التطوير الأمامية شعبية عالميًا) وLinux (نواة نظام التشغيل الذي يدعم خوادم الإنترنت) عادةً تحتاج إلى أكثر من عشر سنوات لتصل إلى 200 ألف نجمة، بينما منحنى OpenClaw يكاد يكون عمودياً.

في البداية، كان اسم OpenClaw هو Clawdbot، وهو تشابه صوتي مع Claude. في 27 يناير، أرسلت شركة Anthropic رسالة قانونية تطالب بتغيير الاسم، ثم انتقل المشروع إلى Moltbot، وأخيرًا استقر على OpenClaw. لكن تغيير الاسم لم يبطئ من انتشاره، بل زاد من إثارة النقاشات. في 16 فبراير، أعلن سام ألتمان أن ستاينبرغر انضم إلى OpenAI، وأن OpenClaw ستُنقل إلى مؤسسة مفتوحة المصدر مستقلة تدعمها OpenAI.

من مشروع لمطور مستقل إلى قطعة استراتيجية لعملاق التكنولوجيا، استغرق الأمر أقل من ثلاثة أشهر.

حقيقة أن OpenClaw أصبح مشهورًا في عالم التكنولوجيا واضحة للجميع، فإلى أين وصل هذا الحريق الآن؟ تحاول هذه المقالة من منظور السوق المالي، استعراض سلسلة الصناعات المستفيدة من انفجار شهرة OpenClaw، والشركات الأمريكية التي قد يُعاد تقييمها.

1. ما هو OpenClaw؟ ولماذا يؤثر على سوق الأسهم الأمريكية؟

لنبدأ بالجوهر. OpenClaw ليس مجرد روبوت دردشة آخر، بل هو إطار عمل مفتوح المصدر لوكيل الذكاء الاصطناعي.

ما الفرق؟ روبوت الدردشة يستقبل سؤالك ويعيد نصًا. أما OpenClaw فيستقبل أوامرك، ثم ينفذها. يمكنه التحكم في المتصفح، تنفيذ الأكواد، استدعاء واجهات برمجة التطبيقات، إدارة نظام الملفات، والاتصال بأكثر من 12 منصة رسائل.

الفرق في نمط التشغيل يمكن تلخيصه في جدول:

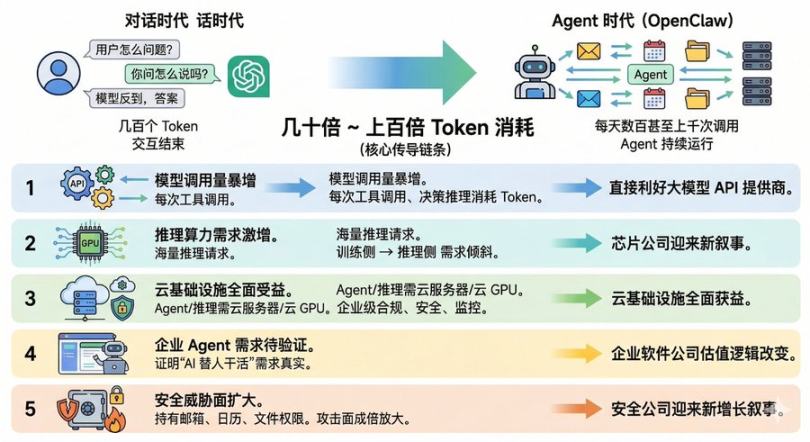

باختصار، بعبارات أبسط، تطور من روبوت دردشة إلى موظف رقمي حقيقي، مما يعني أن نموذج الأعمال للذكاء الاصطناعي يتغير جوهريًا. في عصر الحوار، يطرح المستخدم سؤالًا على النموذج الكبير، ويعيد النموذج إجابة، مستهلكًا بضع مئات من الرموز، وتنتهي التفاعل. لكن في عصر الوكيل، قد يطلق OpenClaw مئات أو آلاف الطلبات على النموذج يوميًا. استهلاك الرموز من قبل وكيل واحد يمكن أن يكون عشرات أو مئات أضعاف استهلاك المستخدمين في الدردشة التقليدية.

هذه الزيادة في الاستهلاك هي الحلقة الأساسية التي تؤثر على سوق الأسهم الأمريكية عبر سلسلة التوريد التالية:

- الطبقة الأولى: زيادة هائلة في استدعاءات النموذج. كل استدعاء لوظيفة أو استنتاج في الوكيل يستهلك رموز، مما يربح مزودي واجهات برمجة التطبيقات للنماذج الكبيرة.

- الطبقة الثانية: ارتفاع الطلب على القدرة الحاسوبية للاستدلال. الطلب الهائل على استدعاءات الوكيل يعني طلبات استدلال كثيرة، وتحول من “جانب التدريب” إلى “جانب الاستدلال” في الرقائق، مما يفتح سردًا جديدًا لشركات الرقائق.

- الطبقة الثالثة: استفادة كاملة من البنية التحتية السحابية. الوكيل يحتاج إلى خوادم سحابية للتشغيل، ونماذج الاستدلال تتطلب GPU سحابية، والشركات الكبرى تحتاج إلى بنية تحتية سحابية آمنة، متوافقة، وقابلة للمراقبة.

- الطبقة الرابعة: حاجة الشركات إلى وكلاء. إثبات OpenClaw أن “الذكاء الاصطناعي ينوب عن البشر في العمل” حقيقي، والشركات التي تبيع برمجيات الوكيل قد تتغير قيمتها السوقية.

- الطبقة الخامسة: تصاعد التهديدات الأمنية. عندما يمتلك الوكيل صلاحيات البريد الإلكتروني، التقويم، الملفات، تزداد مساحة الهجوم، وتبدأ شركات الأمان في الاستفادة من ذلك.

سوف نستعرض هنا، عبر هذه السلسلة، الشركات الأمريكية المستفيدة واحدة تلو الأخرى.

2. قاتل الرموز: دورة التوريد السريعة لمزودي خدمات النماذج الكبيرة

إذا أصبح الوكيل هو النموذج التفاعلي السائد، فإن إيرادات مزودي واجهات برمجة التطبيقات للنماذج الكبيرة ستنمو بشكل أسي.

لكن، أكبر مزودي النماذج حاليًا، OpenAI وAnthropic، لم يُدرجوا بعد في السوق. لذلك، أقرب الشركات المدرجة التي تعكس هذا المنطق هي Microsoft وGoogle.

أولًا، مايكروسوفت، باعتبارها أكبر مساهم خارجي في OpenAI، كل طلب استدعاء لـ GPT-4 أو GPT-1 عبر Azure OpenAI Service يساهم بشكل مباشر في إيرادات مايكروسوفت من خدمات السحابة. انضمام مؤسس OpenClaw إلى OpenAI وتحويل المشروع إلى مؤسسة تدعمها OpenAI يعني أن بيئة OpenClaw ستتصل بشكل أوثق مع نماذج OpenAI. إذا أصبح نموذج OpenAI هو الخيار الافتراضي في قوائم التوصية، فسيكون مايكروسوفت بشكل غير مباشر قد حصلت على مدخل مطور برمجي يضم 250 ألف نجمة على GitHub.

أما Alphabet، فهي مستفيدة أخرى، فهي الشركة الأم لجوجل (رمزها GOOGL / GOOG). سلسلة نماذج Gemini تعتبر من النماذج الرئيسية المدعومة من OpenClaw، وGemini 2.0 Flash تقدم أداء استدلالي تنافسي جدًا. والأهم، أن بين الشركات الكبرى، Alphabet من الشركات القليلة التي يمكنها الاستثمار مباشرة في السوق الثانوي لنماذج الذكاء الاصطناعي.

الأكثر إثارة للاهتمام، أن السوق لم يُقدّر بعد بشكل كامل منطق استهلاك API المدفوع بواسطة الوكيل. منذ فبراير، لم يظهر GOOGL ارتفاع واضح بسبب OpenClaw، وMSFT شهدت تصحيحًا في التقييم. بمعنى آخر، لا تزال الفجوة في التوقعات قائمة، والسوق لا يقيّم بعد اقتصاد الوكيل المستمر، وإنما لا يزال يستخدم منطق روبوت الدردشة لتقييم نماذج الشركات.

3. الاستدلال لا يكفي أبداً: سرد جديد لشركات الرقائق

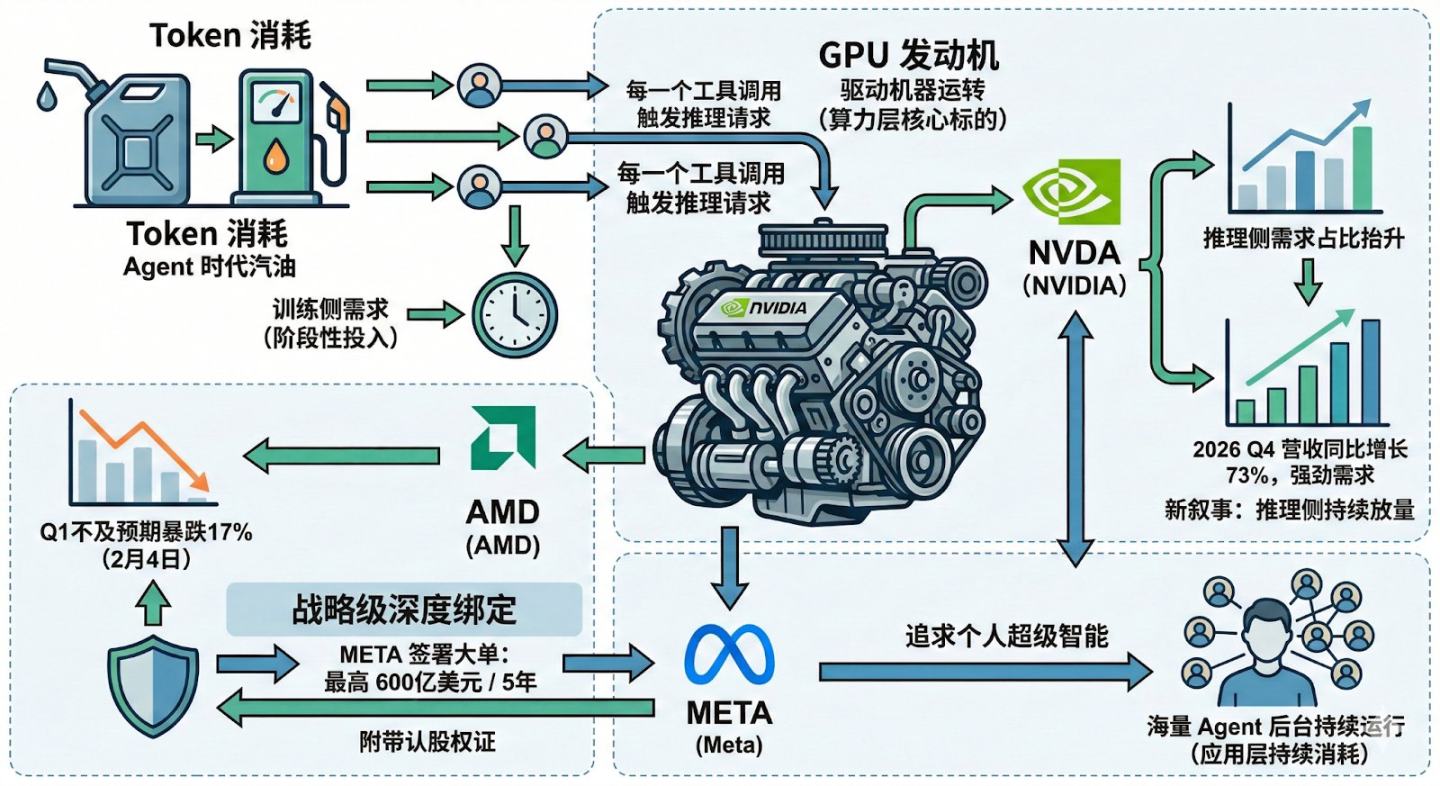

إذا كان استهلاك الرموز هو وقود عصر الوكيل، فإن GPU هو المحرك، وأكبر المستفيدين هم NVIDIA وAMD.

على مدى الثلاث سنوات الماضية، كانت تقييمات شركات الرقائق تعتمد بشكل رئيسي على جانب التدريب، حيث تتسابق الشركات لشراء GPU لتدريب نماذج أساسية أكبر وأكبر. لكن، التدريب هو استثمار مرحلي، بينما الاستدلال هو استهلاك مستمر، فكل استدعاء لوكيل يطلق طلب استدلال جديد. مع انتقال الوكيل من المختبر إلى ملايين المستخدمين، من المتوقع أن يرتفع الطلب على الاستدلال بشكل كبير.

وهذا يفسر سرد NVIDIA الجديد. إذا تباطأ جانب التدريب، فكيف يمكن للطلب على GPU أن يستمر؟ الجواب هو أن الطلب على الاستدلال هو الدافع المستمر. أظهرت نتائج الربع الرابع من 2026 أن إيرادات NVIDIA زادت بنسبة 73% على أساس سنوي، مع طلب قوي، وارتفاع الطلب على الاستدلال هو تفسير مستدام لهذا النمو.

أما AMD، ففي 4 فبراير، هبطت أسهمها بنسبة 17% بعد نتائج الربع الأول دون التوقعات، مما أثار حالة من الذعر في السوق. لكن بعد 20 يومًا، أعلنت Meta عن توقيع عقد توريد شرائح ذكاء اصطناعي بقيمة تصل إلى 60 مليار دولار على مدى 5 سنوات، مع عرض لأسهم حقوق اكتتاب تصل إلى 16 مليون سهم، وهو نوع من الربط الاستراتيجي العميق.

لماذا تحتاج Meta إلى هذا القدر من القدرة الحاسوبية للاستدلال؟ لأنها تسعى لتحقيق ما يُعرف بالذكاء الفائق الشخصي، وتحقيق هذا يتطلب تشغيل عدد هائل من الوكلاء في الخلفية. إثبات OpenClaw أن الطلب على القدرة الحاسوبية للاستدلال يتزايد، وليس مجرد منتج، بل هو منطق الطلب في كامل سلسلة القيمة.

لذا، فإن الطلب على القدرة الحاسوبية للاستدلال سيدفع بشكل مباشر الطلب على الرقائق، مع التركيز على NVIDIA وAMD، وMeta قد تصبح أيضًا من الداعمين المهمين لهذا الطلب.

4. الحامل الحقيقي لتوسع الوكيل: الحوسبة السحابية

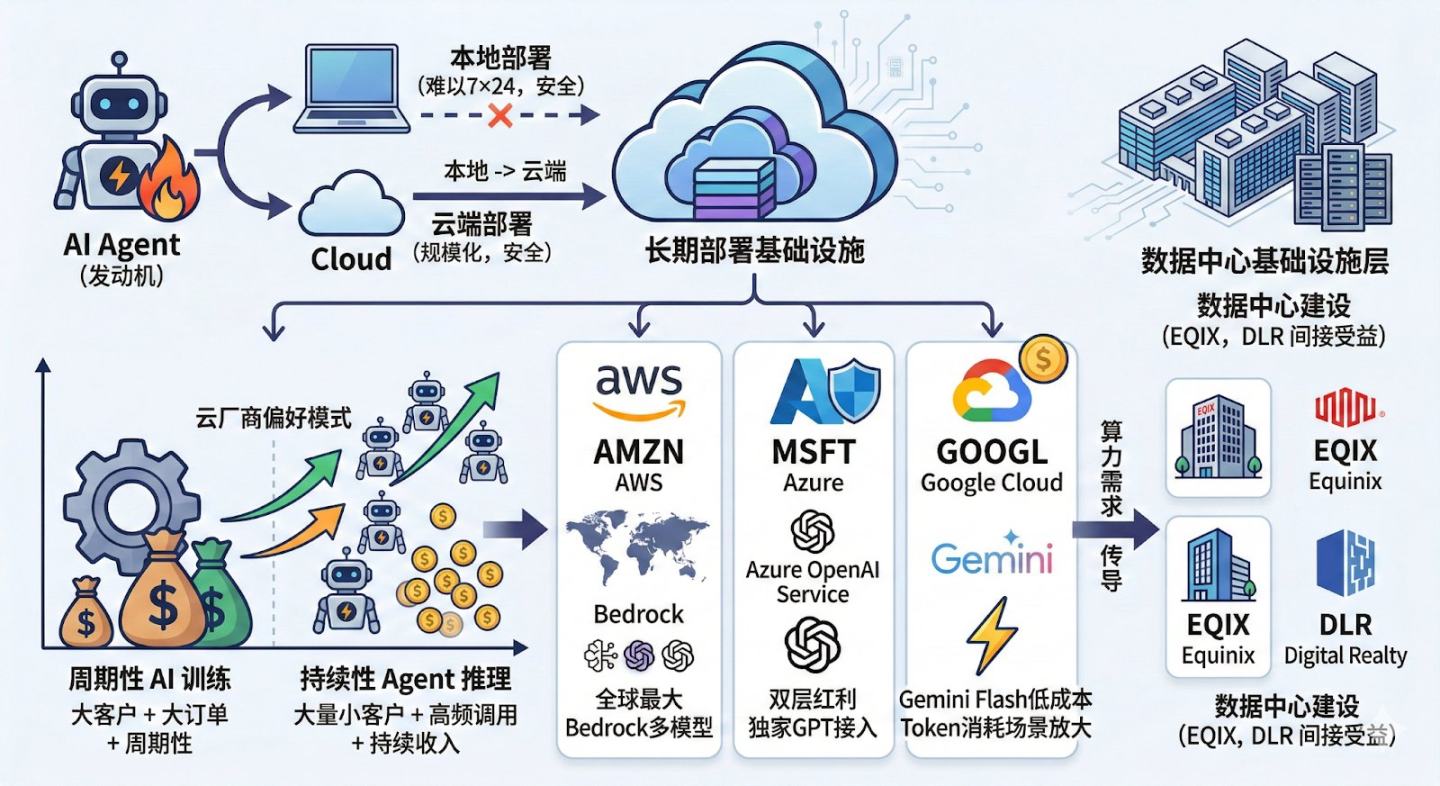

كما ذكرنا، GPU هو المحرك، والمنصة السحابية هي البنية التحتية التي تدعم تشغيل الوكلاء على المدى الطويل. من منظور السوق، الشركات الثلاث الكبرى في السحابة، أمازون، مايكروسوفت، وجوجل، هي المستفيدة الأساسية، بالإضافة إلى شركات البنية التحتية للمراكز البيانات مثل Equinix وDigital Realty.

رغم أن OpenClaw يروج للتنفيذ المحلي، إلا أن الواقع أن أغلب المستخدمين لن يخصصوا موارد على مدار الساعة على حواسيبهم الشخصية. سواء للأفراد أو الشركات، فإن النشر الموسع غالبًا سيكون على السحابة. شركات مثل Alibaba Cloud وTencent Cloud أطلقت خدمات نشر بنقرة واحدة في السوق الصيني، مما يعكس الطلب الحقيقي.

هناك تفصيل مهم غالبًا ما يُغفل عنه، وهو أن قيمة الوكيل للسحابة ليست فقط في القدرة الحاسوبية، بل في حركة المرور المستمرة للاستدلال. فطلبات تدريب الذكاء الاصطناعي تأتي من “عملاء كبار + طلبات كبيرة + دورية”، بينما استدلال الوكيل هو “عدد كبير من العملاء + استدعاءات عالية التكرار + دخل مستمر”، وهو نموذج أعمال تفضله شركات السحابة.

في السوق العالمية، تتمتع الشركات الثلاث الكبرى بمزايا فريدة. أمازون، كأكبر منصة سحابية عالمية، تدعم منصة Bedrock التي تتيح الوصول إلى نماذج متعددة، وتعد بيئة نشر شائعة للمطورين. Azure تستفيد من كلا مستويي واجهات برمجة التطبيقات والبنية التحتية، مع قدرات حصرية على الوصول إلى GPT عبر Azure OpenAI Service، مما يعزز سيناريو الوكيل. جوجل كلاود تميزت بتكلفة استدلال منخفضة لنماذج مثل Gemini Flash، مما يجعلها خيارًا جذابًا في سيناريوهات استهلاك الرموز المستمر.

أيضًا، إذا توسع الوكيل بشكل كبير، فإن الطلب على القدرة الحاسوبية سينتقل في النهاية إلى بناء مراكز البيانات، حيث قد تستفيد شركات مثل Equinix وDigital Realty بشكل غير مباشر.

5. منطق الوكيل للشركات: قيد الاختبار، ومفيد للشركات الأصلية للذكاء الاصطناعي

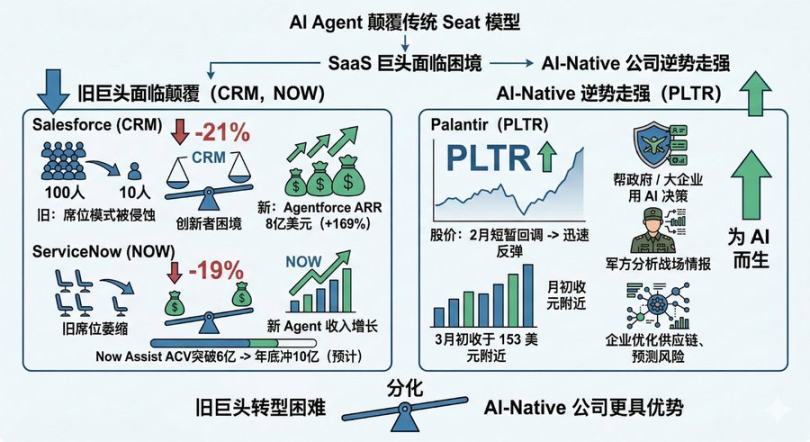

نجاح OpenClaw يثبت أن الناس مستعدون لترك الذكاء الاصطناعي ينوب عنهم في العمل، وليس مجرد دردشة. لكن، بالنسبة لمسار البرمجيات التقليدي، يُنظر إلى هذا على أنه بداية “نهاية SaaS”.

في بداية 2026، تراجعت أسهم عمالقة SaaS بشكل جماعي: Salesforce انخفضت بنسبة 21%، وServiceNow بنسبة 19%. السبب هو صراع هيكلي بين الوكيل والبرمجيات. سابقًا، كان علينا أن نستخدم برمجيات للتحكم في الأنظمة، الآن، يمكن للوكيل استدعاء الأنظمة مباشرة، مما يقلل من أهمية وجود البرمجيات نفسها. هذا التغيير يطرح مشكلتين جوهريتين.

أولًا، تأثير الذكاء الاصطناعي لا يقتصر على “الرسوم حسب المستخدم”، بل يمتد إلى كامل سلسلة القيمة للبرمجيات. على سبيل المثال، سهم Adobe انخفض من 699.54 دولار إلى 264.04 دولار، بنسبة هبوط 62%. شركة التعليم Chegg انخفضت من 115.21 دولار إلى 0.44 دولار تقريبًا، وكأنها عادت إلى الصفر. شركة الضرائب والمالية Intuit انخفضت بنسبة 16% خلال أسبوع واحد في يناير 2026. السوق يقلق من أن أدوات الذكاء الاصطناعي التوليدية (مثل Anthropic) بدأت في أتمتة العمليات الأساسية للشركات، مما يقلل الاعتماد على الوظائف التقليدية، ويضغط على إيرادات منصات SaaS بشكل دائم.

ثانيًا، كلما زادت قوة الوكيل، زادت هشاشة النماذج التجارية التقليدية. على سبيل المثال، شركة ServiceNow تتعرض لضغوط من Microsoft، التي تروج لاستراتيجية “Agent 365” التي تقلل من قدرة التسعير، وتبطئ استحواذ العملاء الجدد. حساب بسيط يُظهر أن إذا كان بإمكان وكيل واحد إنجاز عمل 100 موظف، فهل لا تزال الشركات بحاجة إلى 100 ترخيص برمجيات؟ نجاح OpenClaw يعجل في تحقيق هذا المنطق.

بالطبع، لم تقف الشركات الكبرى مكتوفة الأيدي. Salesforce أطلقت AgentForce، وحققت 800 مليون دولار إيرادات سنوية متكررة، بنمو 169%. وServiceNow تجاوزت قيمة العقود السنوية لـ Now Assist 600 مليون دولار، ومن المتوقع أن تصل إلى مليار دولار بنهاية العام. لكن، دخول عمالقة التكنولوجيا في هذا المجال يواجه تحديات، حيث أن إيرادات الوكيل تتزايد، بينما تتراجع إيرادات الترخيص التقليدي، مما يخلق تناقضًا في النمو. السؤال هو: هل يمكن أن يعوض النمو في إيرادات الوكيل الفقد في إيرادات الترخيص؟ السوق أعطت إجابة واضحة من خلال التصويت السلبي.

وفي المقابل، تروي شركة Palantir قصة مختلفة تمامًا. تركز على مساعدة الحكومات والشركات الكبرى على اتخاذ قرارات حاسمة باستخدام الذكاء الاصطناعي: تحلل المعلومات العسكرية، وتحسن سلاسل التوريد، وتتوقع المخاطر، وتُدمج AI في أكثر البيئات حساسية وتعقيدًا. بعد تراجع مؤقت في فبراير، عادت إلى مستوى 153 دولارًا في بداية مارس.

وفي الوقت الذي تتعرض فيه شركات SaaS لضغوط “نهاية SaaS”، فإن Palantir تظهر أداءً قويًا، مما قد يشير إلى أن الفائزين في عصر الوكيل قد يكونون الشركات التي وُجدت أصلاً من أجل AI.

6. فوائد مخفية لشركات الأمان

هذه واحدة من أكثر الإشارات التي يُقلل من قيمتها في السوق حاليًا.

تخيل أنك تمنح OpenClaw مفاتيح البريد الإلكتروني، التقويم، Slack، Google Drive، GitHub، ليعمل نيابة عنك. لكن، ماذا لو تم اختراق الوكيل؟ لقد ناقش مجتمع OpenClaw مرارًا مخاطر الأمان، مثل تسرب الشهادات، سوء استخدام الصلاحيات، أو سرقة البيانات.

هذه هي الأسباب التي تدفع شركات الأمان لاحتلال مواقع مبكرة، خاصة أن السوق الحالية تهيمن عليها شركتان: CrowdStrike وPalo Alto Networks.

CrowdStrike تعتبر رائدة في أمن النقاط النهائية، ومنصة Falcon تدير الأجهزة، الهوية، والمعلومات الاستخباراتية عبر بنية سحابية موحدة، وتنتشر بشكل واسع في الشركات الكبرى. في السنوات الأخيرة، أدخلت الشركة الذكاء الاصطناعي في عمليات الأمان، مثل Charlotte AI، التي يمكنها تلقائيًا اكتشاف التهديدات والرد عليها.

أما Palo Alto Networks، فهي شركة رائدة في أمن الشبكات عالميًا. بدأت بجدران حماية الجيل التالي، وتوسعت إلى أمن السحابة، وأمن الهوية، والأتمتة في عمليات الأمان، وشراء شركة CyberArk مقابل 25 مليار دولار في 2025، لتعزيز أمن الهوية.

في ظل الانتشار السريع لـ OpenClaw، لم يتحول موضوع الأمان بعد إلى زيادة في الإيرادات بشكل كبير، لكن هذا يعني أن شركات الأمان قد تكون من أكبر “الفجوات التوقعية” في سياق الوكيل. والأهم، أن الإنفاق على الأمان هو استثمار ضروري.

7. الخاتمة: المدى القصير للمشاعر، المتوسط للاستدلال، الطويل للنظام البيئي

بالعودة للسؤال الأساسي، ما الذي غيره OpenClaw في سوق الأسهم الأمريكية؟ يمكننا استنتاج ذلك عبر فترات زمنية مختلفة.

حاليًا (الشهر الماضي)، من أداء الأسهم، تأثير OpenClaw المباشر على الأسهم محدود جدًا. لم تظهر GOOGL وMSFT تقلبات غير معتادة منذ فبراير، باستثناء صفقة AMD الضخمة التي دفعت Meta للارتفاع المفاجئ. بشكل عام، ربما تمر سوق الذكاء الاصطناعي بعملية تصحيح في التقييم، ولم يتحول انفجار OpenClaw إلى محفز فوري للأسهم.

على المدى القصير (3 أشهر)، قد يستمر السوق في استيعاب تصحيح فقاعات التقييم، لكن الصدمة المعرفية التي أحدثها OpenClaw قد تغير من تصور المستثمرين لمسار الوكيل. هذا التغيير في الإدراك لن ينعكس فورًا على الأسعار، لكنه قد يعيد تشكيل نماذج التوقعات للمحللين.

على المدى المتوسط (6-12 شهرًا)، المحفز الرئيسي هو قدرة الطلب على القدرة الحاسوبية للاستدلال على إثباتها في نتائج الأرباح. إذا استطاع OpenClaw وما يتبعها من مشاريع مثل Kimi Claw وMaxClaw، تقديم زيادة ملحوظة في استدعاءات API واستهلاك الموارد السحابية، فسيتم تأكيد سرد NVIDIA وAMD وشركات السحابة الكبرى.

أما على المدى الطويل (1-3 سنوات)، فإن الفائز الحقيقي سيكون الشركات التي تتصدر في نظام الوكيل، مثل CrowdStrike وPalo Alto Networks، التي ستؤسس معايير للأمان في بيئة الوكيل.

نعلم أن OpenClaw ليس المنتج النهائي، فهناك ثغرات أمنية، وتكاليف رمزية عالية، ونماذج أعمال غير مؤكدة، لكنه على الأقل أظهر للعالم إمكانية وجود وكيل AI. وهذا ليس مجرد تحديث للمنتج، بل هو تحول في النموذج.

وبما أن التحول في النموذج يحدث، فلن يتوقف، ويجب أن نكون مستعدين جيدًا لانتظار ذلك اليوم.