#SECAndCFTCNewGuidelines

نهاية الغموض التنظيمي: كيف يعيد الإطار المشترك الجديد بين هيئة الأوراق المالية والبورصات الأمريكية (SEC) وهيئة تداول العقود الآجلة للسلع (CFTC) تشكيل صناعة العملات المشفرة بأكملها

التحول التنظيمي الأكثر أهمية في تاريخ العملات المشفرة قد حدث للتو ولم يستوعبه معظم الناس بعد

طوال معظم العقد الماضي، لم تكن أكثر قوة مشللة في صناعة العملات المشفرة هي تقلبات السوق أو مخاطر السيولة أو حتى الثغرات الأمنية. بل كانت عدم اليقين التنظيمي. غياب القواعد الواضحة والمتسقة التي تحكم ماهية الأصل الرقمي فعلياً - سواء كان ورقة مالية أو سلعة أو عملة أو تحفة أو شيء جديد تماماً - خلق بيئة قانونية وتشغيلية غامضة جداً بحيث أن رأس المال المؤسسي الجاد بقي على الهامش، والمشاريع الشرعية عملت في خطر قانوني دائم، وتم إطلاق إجراءات تنفيذية ليس على أساس قواعد واضحة بل على تفسيرات متنازع عليها لقوانين كتبت قبل عقود من وجود تكنولوجيا البلوكتشين.

هذا العصر انتهى الآن رسمياً.

في تطور يستحق أكثر بكثير من الاهتمام الذي تحصل عليه حركة الأسعار قصيرة الأجل، أصدرت هيئة الأوراق المالية والبورصات الأمريكية وهيئة تداول العقود الآجلة للسلع، بشكل مشترك، إطار تنظيمي تاريخي - منسق تحت شعار "Project Crypto" - يوفر للمرة الأولى وضوحاً منظماً وصوتي ومنشوراً حول كيفية تصنيف الأصول الرقمية بالضبط، ومن ينظم ماذا، وما هي قواعد اللعب لكل مشارك في النظام البيئي. هذا ليس كتاب من الموظفين. وليس تعليمات غير رسمية. إنها وثيقة تفسيرية على مستوى الهيئة، تم التصويت عليها من قبل هيئة الأوراق المالية كاملة، ومنشورة في السجل الفيدرالي، ومنسقة صراحة مع هيئة تداول العقود الآجلة للسلع من أجل الاتساق.

عصر جينسلر الموسوم بالغموض المسلح انتهى. إطار "عقد الاستثمار" بعد كلايتون الذي وليد سنوات من عدم اليقين التنفيذي يتم استبداله. ما يأتي بعده هو منظر تنظيمي محدد وقابل للتنقل - والفهم به أصبح إلزامياً لأي شخص يشارك بجدية في هذا السوق.

ما يقوله الإطار الجديد للهيئة فعلياً

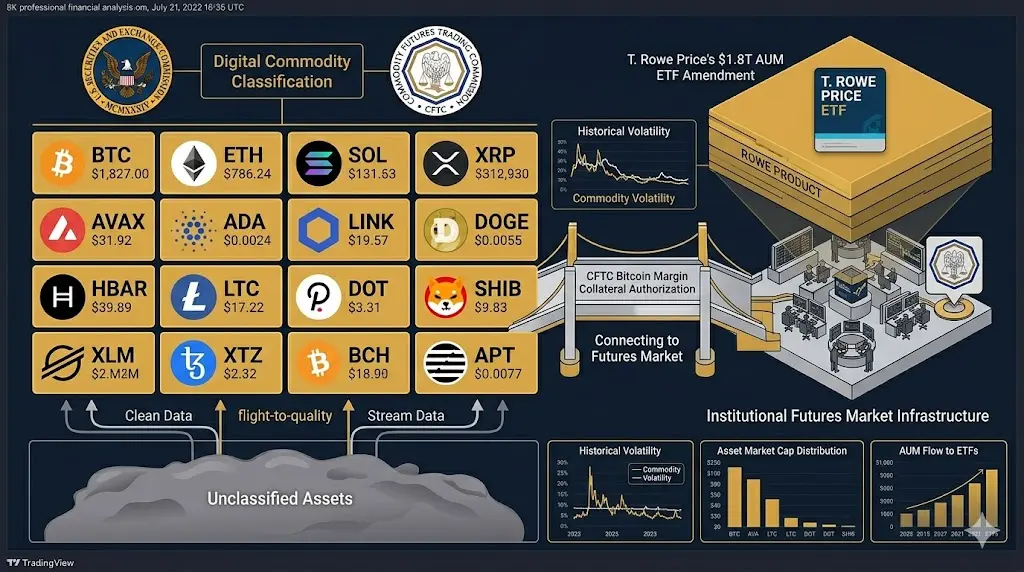

لخص أليكس ثورن من Galaxy Research، أحد المحللين الأكثر دقة في تتبع التطورات التنظيمية في العملات المشفرة، الهيكل الأساسي للتوجيهات الجديدة للهيئة هذا الأسبوع. يؤسس الإطار خمس فئات من الأصول الرقمية، مع معاملة تنظيمية مختلفة بشكل أساسي لكل منها:

السلع الرقمية - أصول تعمل كمخازن قيمة لامركزية أو وسيط تبادل دون وجود كيان إصدار مركزي يقدم وعوداً مادية جارية لحاملي الأسهم. تقع هذه بشكل أساسي تحت اختصاص هيئة تداول العقود الآجلة للسلع وليست معاملة كأوراق مالية. البيتكوين هو المثال الأوضح.

التحف الفنية الرقمية - NFTs والأصول المماثلة التي تستمد قيمتها من التفرد والأهمية الثقافية وليس من توقع الربح من الجهود الإدارية. ليست أوراق مالية في الغالبية العظمى من الحالات.

المرافق الرقمية - الرموز التي توفر الوصول إلى منصة أو خدمة أو بروتوكول محدد، حيث يكون الفعل مرتبطاً بالاستخدام وليس بتوقع العوائد الاستثمارية. هذه هي الأصول التي خلقت أكثر الغموض التنفيذي تحت الإطار السابق. يوفر التوجيه الجديد شروط الخزانة الآمنة التي بموجبها لا تعتبر رموز المرافق أوراق مالية، حتى أثناء التوزيع الأولي.

العملات المستقرة - فئة مميزة بها اعتبارات تنظيمية خاصة بها، تتمحور بشكل أساسي حول متطلبات الاحتياطي وآليات الاسترداد، بدلاً من تحليل قانون الأوراق المالية. التنسيق مع تشريع Clarity Act في الكونجرس يتقدم بالتوازي.

الأوراق المالية الرقمية (أو الأوراق المالية الموسومة ) - هذه هي الفئة الوحيدة التي تبقى بشكل مباشر تحت قانون الأوراق المالية. إذا كان الأصل يمثل ملكية في مشروع، يعطي الحاملين حقوقاً في الأرباح أو تقاسم الأرباح، أو يتم تسويقه بشكل أساسي كاستثمار في عمل مُدار، فهو ورقة مالية ويجب تسجيله أو الإعفاء منه بموجب قانون الأوراق المالية الفيدرالي.

التوضيح الحرج: فقط الفئة 5 تتطلب تسجيل الأوراق المالية. الموقف التنفيذي السابق - الذي اعتبر تقريباً أي رمز كورقة مالية غير مسجلة محتملة بناءً على قراءة واسعة من اختبار Howey - يتم استبداله بشكل صريح بتحليل أكثر منظومة وأضيق.

أربع تغييرات في القواعد التي تهم أكثر من غيرها

تغيير القاعدة 1: اختبار "اللامركزية الكافية" تم حذفه

تحت الإطار السابق، جادلت المشاريع بأن رموزها أصبحت غير أوراق مالية بمجرد تحقيق الشبكة الأساسية لـ "اللامركزية الكافية" - معيار لم يتم تعريفه رسمياً أبداً، وتم تطبيقه بشكل غير متسق عبر الإجراءات التنفيذية، وترك المشاريع في حالة غير مؤكدة دائمة حول متى، إن حدث، عبرت الحد الأدنى القانوني. يحذف التوجيه الجديد هذا الاختبار بالكامل ويستبدله بمعيار ملموس وموضوعي: ما إذا كان المُصدر قد قدم وفى علناً بالتزامات التطوير الأساسية المفصح عنها. بمجرد اكتمال تلك الالتزامات بشكل واضح، يمكن للأصل أن يتداول في الأسواق الثانوية دون تصنيف أوراق مالية مستمر، بغض النظر عن أي نشاط تطوير مجتمعي مستمر.

تغيير القاعدة 2: التداول في السوق الثانوية محمي بشكل صريح لغير الأوراق المالية

كان أحد أكثر الجوانب تضراً من الناحية التشغيلية في بيئة التنفيذ السابقة هو النظرية بأن التداول في السوق الثانوية لرمز يمكن أن يشكل بشكل مستقل عرضاً غير مسجل من الأوراق المالية، حتى لو تم إجراء الإصدار الأصلي بشكل شرعي. يرفض التوجيه الجديد هذا الموقف صراحة. يمكن تداول الأصول الرقمية غير الأوراق المالية في الفئات 1 إلى 4 بحرية في الأسواق الثانوية دون تفعيل متطلبات تسجيل الأوراق المالية. البورصات التي تُدرج هذه الأصول لا تعمل كبورصات أوراق مالية بدون ترخيص.

تغيير القاعدة 3: خزائن آمنة للهبات والتعدين والمراهنة

يوفر الإطار الجديد بشكل صريح معاملة الخزانة الآمنة لثلاث من أكثر آليات توزيع الرموز والمشاركة شيوعاً في النظام البيئي للعملات المشفرة. الهبات - توزيع الرموز على الحاملين أو المستخدمين الحاليين كآلية ترويج أو حوكمة - لا تشكل عروض الأوراق المالية. التعدين - عملية التحقق من المعاملات والحصول على رموز جديدة مصدرة كتعويض - ليس معاملة للأوراق المالية. المراهنة - قفل الرموز للمشاركة في تحقق الشبكة والحصول على العوائد كتعويض - ليست عقد استثمار.

توفر هذه الخزائن الآمنة الثلاث الغيم القانوني الذي حام حول مشاركة DeFi وخدمات المراهنة وميكانيكا توزيع الرموز لسنوات.

تغيير القاعدة 4: تم تضييق تحليل "جهود الآخرين" بشكل كبير

الشرط الرابع من اختبار Howey - أن عقد الاستثمار يتطلب توقع الربح من "جهود الآخرين" - تم تطبيقه تحت الإطار السابق ليشمل بشكل أساسي أي نشاط طرف ثالث قد يؤثر على سعر الرمز، بما في ذلك مناقشة المجتمع والتعليقات على وسائل التواصل الاجتماعي ونشاط مطوري الجهات الخارجية. يقصر التوجيه الجديد هذا التحليل على التزامات الإدارة الأساسية فقط للكيان المُصدر. ما يقوله المجتمع، ما يبنيه مطورو الجهات الخارجية، ما تنشره حسابات وسائل التواصل الاجتماعي - لا شيء من هذا ينسب إلى المُصدر لأغراض تحليل الأوراق المالية.

الصورة الأكبر: لماذا هذه اللحظة نقطة تحول هيكلية

يشمل تاريخ كل سوق مالي رئيسي لحظة نضج فيها الإطار التنظيمي من رد فعل وغام إلى استباقي ومنظم. يكون هذا النضج عادة شرط مسبق للموجة الكبرى التالية من رأس المال المؤسسي والاعتماد السائد، لأن رأس المال - خاصة رأس المال المؤسسي - لا يتدفق بشكل كبير إلى الأسواق حيث تكون القواعد القانونية غير معروفة أو يتم تطبيقها بشكل غير متسق.

الإطار المشترك للهيئة والـ CFTC هو لحظة النضج هذه للعملات المشفرة. لا يحل كل سؤال. لا يلغي كل تعقيد الامتثال. لا يمنع إجراءات تنفيذية مستقبلية ضد الاحتيال الحقيقي. ما يفعله هو استبدال نظام عدم اليقين المفروض بنظام القواعد المحددة - وهذا التحول، بمجرد إجراؤه، يميل إلى أن يكون لا يمكن عكسه.

الهاشتاج يقول SECAndCFTCNewGuidelines. الحقيقة أكبر من ما يقترحه الهاشتاج. هذا هو الأساس التنظيمي الذي ستُبنى عليه المرحلة التالية من الصناعة.

#MoonGirl

نهاية الغموض التنظيمي: كيف يعيد الإطار المشترك الجديد بين هيئة الأوراق المالية والبورصات الأمريكية (SEC) وهيئة تداول العقود الآجلة للسلع (CFTC) تشكيل صناعة العملات المشفرة بأكملها

التحول التنظيمي الأكثر أهمية في تاريخ العملات المشفرة قد حدث للتو ولم يستوعبه معظم الناس بعد

طوال معظم العقد الماضي، لم تكن أكثر قوة مشللة في صناعة العملات المشفرة هي تقلبات السوق أو مخاطر السيولة أو حتى الثغرات الأمنية. بل كانت عدم اليقين التنظيمي. غياب القواعد الواضحة والمتسقة التي تحكم ماهية الأصل الرقمي فعلياً - سواء كان ورقة مالية أو سلعة أو عملة أو تحفة أو شيء جديد تماماً - خلق بيئة قانونية وتشغيلية غامضة جداً بحيث أن رأس المال المؤسسي الجاد بقي على الهامش، والمشاريع الشرعية عملت في خطر قانوني دائم، وتم إطلاق إجراءات تنفيذية ليس على أساس قواعد واضحة بل على تفسيرات متنازع عليها لقوانين كتبت قبل عقود من وجود تكنولوجيا البلوكتشين.

هذا العصر انتهى الآن رسمياً.

في تطور يستحق أكثر بكثير من الاهتمام الذي تحصل عليه حركة الأسعار قصيرة الأجل، أصدرت هيئة الأوراق المالية والبورصات الأمريكية وهيئة تداول العقود الآجلة للسلع، بشكل مشترك، إطار تنظيمي تاريخي - منسق تحت شعار "Project Crypto" - يوفر للمرة الأولى وضوحاً منظماً وصوتي ومنشوراً حول كيفية تصنيف الأصول الرقمية بالضبط، ومن ينظم ماذا، وما هي قواعد اللعب لكل مشارك في النظام البيئي. هذا ليس كتاب من الموظفين. وليس تعليمات غير رسمية. إنها وثيقة تفسيرية على مستوى الهيئة، تم التصويت عليها من قبل هيئة الأوراق المالية كاملة، ومنشورة في السجل الفيدرالي، ومنسقة صراحة مع هيئة تداول العقود الآجلة للسلع من أجل الاتساق.

عصر جينسلر الموسوم بالغموض المسلح انتهى. إطار "عقد الاستثمار" بعد كلايتون الذي وليد سنوات من عدم اليقين التنفيذي يتم استبداله. ما يأتي بعده هو منظر تنظيمي محدد وقابل للتنقل - والفهم به أصبح إلزامياً لأي شخص يشارك بجدية في هذا السوق.

ما يقوله الإطار الجديد للهيئة فعلياً

لخص أليكس ثورن من Galaxy Research، أحد المحللين الأكثر دقة في تتبع التطورات التنظيمية في العملات المشفرة، الهيكل الأساسي للتوجيهات الجديدة للهيئة هذا الأسبوع. يؤسس الإطار خمس فئات من الأصول الرقمية، مع معاملة تنظيمية مختلفة بشكل أساسي لكل منها:

السلع الرقمية - أصول تعمل كمخازن قيمة لامركزية أو وسيط تبادل دون وجود كيان إصدار مركزي يقدم وعوداً مادية جارية لحاملي الأسهم. تقع هذه بشكل أساسي تحت اختصاص هيئة تداول العقود الآجلة للسلع وليست معاملة كأوراق مالية. البيتكوين هو المثال الأوضح.

التحف الفنية الرقمية - NFTs والأصول المماثلة التي تستمد قيمتها من التفرد والأهمية الثقافية وليس من توقع الربح من الجهود الإدارية. ليست أوراق مالية في الغالبية العظمى من الحالات.

المرافق الرقمية - الرموز التي توفر الوصول إلى منصة أو خدمة أو بروتوكول محدد، حيث يكون الفعل مرتبطاً بالاستخدام وليس بتوقع العوائد الاستثمارية. هذه هي الأصول التي خلقت أكثر الغموض التنفيذي تحت الإطار السابق. يوفر التوجيه الجديد شروط الخزانة الآمنة التي بموجبها لا تعتبر رموز المرافق أوراق مالية، حتى أثناء التوزيع الأولي.

العملات المستقرة - فئة مميزة بها اعتبارات تنظيمية خاصة بها، تتمحور بشكل أساسي حول متطلبات الاحتياطي وآليات الاسترداد، بدلاً من تحليل قانون الأوراق المالية. التنسيق مع تشريع Clarity Act في الكونجرس يتقدم بالتوازي.

الأوراق المالية الرقمية (أو الأوراق المالية الموسومة ) - هذه هي الفئة الوحيدة التي تبقى بشكل مباشر تحت قانون الأوراق المالية. إذا كان الأصل يمثل ملكية في مشروع، يعطي الحاملين حقوقاً في الأرباح أو تقاسم الأرباح، أو يتم تسويقه بشكل أساسي كاستثمار في عمل مُدار، فهو ورقة مالية ويجب تسجيله أو الإعفاء منه بموجب قانون الأوراق المالية الفيدرالي.

التوضيح الحرج: فقط الفئة 5 تتطلب تسجيل الأوراق المالية. الموقف التنفيذي السابق - الذي اعتبر تقريباً أي رمز كورقة مالية غير مسجلة محتملة بناءً على قراءة واسعة من اختبار Howey - يتم استبداله بشكل صريح بتحليل أكثر منظومة وأضيق.

أربع تغييرات في القواعد التي تهم أكثر من غيرها

تغيير القاعدة 1: اختبار "اللامركزية الكافية" تم حذفه

تحت الإطار السابق، جادلت المشاريع بأن رموزها أصبحت غير أوراق مالية بمجرد تحقيق الشبكة الأساسية لـ "اللامركزية الكافية" - معيار لم يتم تعريفه رسمياً أبداً، وتم تطبيقه بشكل غير متسق عبر الإجراءات التنفيذية، وترك المشاريع في حالة غير مؤكدة دائمة حول متى، إن حدث، عبرت الحد الأدنى القانوني. يحذف التوجيه الجديد هذا الاختبار بالكامل ويستبدله بمعيار ملموس وموضوعي: ما إذا كان المُصدر قد قدم وفى علناً بالتزامات التطوير الأساسية المفصح عنها. بمجرد اكتمال تلك الالتزامات بشكل واضح، يمكن للأصل أن يتداول في الأسواق الثانوية دون تصنيف أوراق مالية مستمر، بغض النظر عن أي نشاط تطوير مجتمعي مستمر.

تغيير القاعدة 2: التداول في السوق الثانوية محمي بشكل صريح لغير الأوراق المالية

كان أحد أكثر الجوانب تضراً من الناحية التشغيلية في بيئة التنفيذ السابقة هو النظرية بأن التداول في السوق الثانوية لرمز يمكن أن يشكل بشكل مستقل عرضاً غير مسجل من الأوراق المالية، حتى لو تم إجراء الإصدار الأصلي بشكل شرعي. يرفض التوجيه الجديد هذا الموقف صراحة. يمكن تداول الأصول الرقمية غير الأوراق المالية في الفئات 1 إلى 4 بحرية في الأسواق الثانوية دون تفعيل متطلبات تسجيل الأوراق المالية. البورصات التي تُدرج هذه الأصول لا تعمل كبورصات أوراق مالية بدون ترخيص.

تغيير القاعدة 3: خزائن آمنة للهبات والتعدين والمراهنة

يوفر الإطار الجديد بشكل صريح معاملة الخزانة الآمنة لثلاث من أكثر آليات توزيع الرموز والمشاركة شيوعاً في النظام البيئي للعملات المشفرة. الهبات - توزيع الرموز على الحاملين أو المستخدمين الحاليين كآلية ترويج أو حوكمة - لا تشكل عروض الأوراق المالية. التعدين - عملية التحقق من المعاملات والحصول على رموز جديدة مصدرة كتعويض - ليس معاملة للأوراق المالية. المراهنة - قفل الرموز للمشاركة في تحقق الشبكة والحصول على العوائد كتعويض - ليست عقد استثمار.

توفر هذه الخزائن الآمنة الثلاث الغيم القانوني الذي حام حول مشاركة DeFi وخدمات المراهنة وميكانيكا توزيع الرموز لسنوات.

تغيير القاعدة 4: تم تضييق تحليل "جهود الآخرين" بشكل كبير

الشرط الرابع من اختبار Howey - أن عقد الاستثمار يتطلب توقع الربح من "جهود الآخرين" - تم تطبيقه تحت الإطار السابق ليشمل بشكل أساسي أي نشاط طرف ثالث قد يؤثر على سعر الرمز، بما في ذلك مناقشة المجتمع والتعليقات على وسائل التواصل الاجتماعي ونشاط مطوري الجهات الخارجية. يقصر التوجيه الجديد هذا التحليل على التزامات الإدارة الأساسية فقط للكيان المُصدر. ما يقوله المجتمع، ما يبنيه مطورو الجهات الخارجية، ما تنشره حسابات وسائل التواصل الاجتماعي - لا شيء من هذا ينسب إلى المُصدر لأغراض تحليل الأوراق المالية.

الصورة الأكبر: لماذا هذه اللحظة نقطة تحول هيكلية

يشمل تاريخ كل سوق مالي رئيسي لحظة نضج فيها الإطار التنظيمي من رد فعل وغام إلى استباقي ومنظم. يكون هذا النضج عادة شرط مسبق للموجة الكبرى التالية من رأس المال المؤسسي والاعتماد السائد، لأن رأس المال - خاصة رأس المال المؤسسي - لا يتدفق بشكل كبير إلى الأسواق حيث تكون القواعد القانونية غير معروفة أو يتم تطبيقها بشكل غير متسق.

الإطار المشترك للهيئة والـ CFTC هو لحظة النضج هذه للعملات المشفرة. لا يحل كل سؤال. لا يلغي كل تعقيد الامتثال. لا يمنع إجراءات تنفيذية مستقبلية ضد الاحتيال الحقيقي. ما يفعله هو استبدال نظام عدم اليقين المفروض بنظام القواعد المحددة - وهذا التحول، بمجرد إجراؤه، يميل إلى أن يكون لا يمكن عكسه.

الهاشتاج يقول SECAndCFTCNewGuidelines. الحقيقة أكبر من ما يقترحه الهاشتاج. هذا هو الأساس التنظيمي الذي ستُبنى عليه المرحلة التالية من الصناعة.

#MoonGirl