الملخص

-

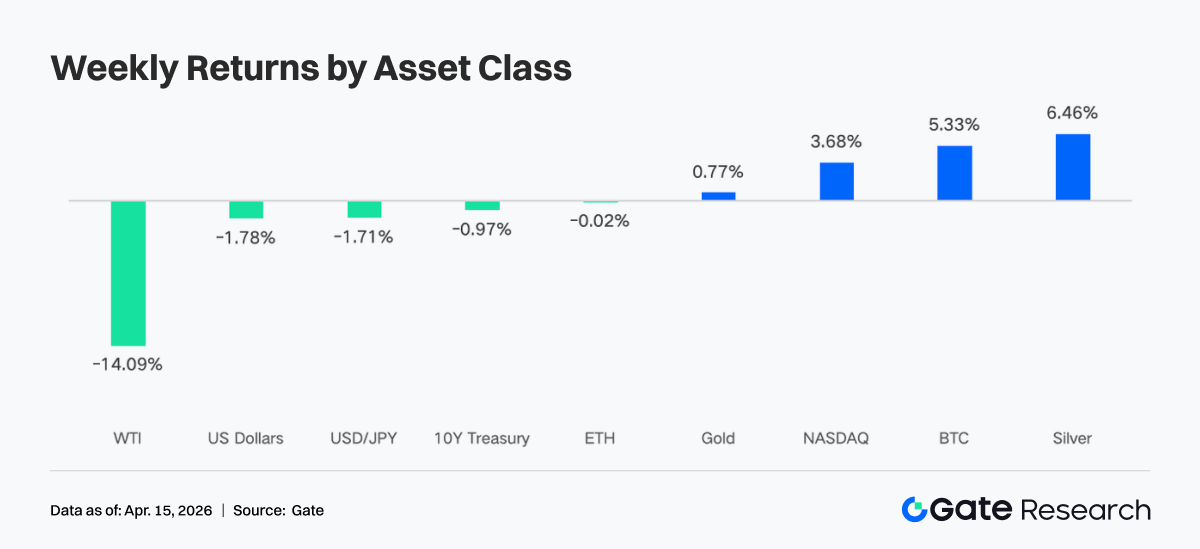

خلال الأسبوع الماضي، شهدت الأسواق انتعاشًا مشتركًا بفعل تراجع التوترات الجيوسياسية، انخفاض التضخم، واستقرار التوقعات السياسية. هبطت أسعار النفط بشكل حاد، وانخفض مؤشر VIX، وارتفعت شهية المخاطرة، مما دفع BTC إلى نطاق أعلى بين $68,000 و$73,000.

-

أظهرت تدفقات رأس المال تعافيًا قويًا بعد التقلبات السابقة. سجلت صناديق Bitcoin ETF تدفقات صافية بنحو $833 مليون خلال الأسبوع، محققة أعلى مستوى في المرحلة الحالية، كما سجلت صناديق Ethereum ETF تدفقات صافية، ما يدل على عودة هيمنة الشراء المؤسسي.

-

تحول هيكل السوق نحو الأصول الحساسة للماكرو عالية التقلب والمنصات الرائدة. تركز رأس المال في السلع الطاقية مثل النفط الخام، بينما عادت الأنشطة على السلسلة إلى منصات السيولة العالية مثل Uniswap.

-

أظهرت العملات المستقرة والتمويل اللامركزي (DeFi) تعافيًا هيكليًا. برز USDC كمصدر رئيسي للسيولة الإضافية، مع عودة رأس المال إلى بروتوكولات التخزين الرائدة وأسواق الإقراض الكبرى.

-

تشير اتجاهات إيرادات البروتوكولات إلى إعادة تخصيص نحو طبقة البنية التحتية، مع قوة متزايدة لبروتوكولات التداول والتسوية، بينما تراجعت قنوات التوزيع الأمامية والمنصات المعتمدة على حركة المرور.

-

أظهرت أسواق المشتقات تباينًا بين التموضع وحركة الأسعار. أصبح التموضع القصير مزدحمًا رغم ارتفاع الأسعار، مع معدلات تمويل سلبية إلى جانب صعود الأسعار مما يشير إلى إمكانية حدوث تضييق مراكز قصيرة. تحول نشاط الخيارات نحو التداول قصير الأجل واستراتيجيات بيع التقلبات.

1. تحليل تركيز السوق

خلال الأسبوع الماضي، أدى اتفاق وقف إطلاق النار لمدة أسبوعين بين الولايات المتحدة وإيران وإسرائيل إلى تهدئة مرحب بها لصراع هز الأسواق العالمية. عقب الإعلان، انتعشت الأسواق بقوة، وارتفعت الأسهم والسندات بينما انخفضت أسعار النفط بشكل حاد بنسبة %14. تراجع مؤشر VIX إلى 19.23، مسجلاً أول إغلاق دون 20 منذ أوائل مارس.

في الوقت نفسه، تأثرت الأسواق المالية العالمية، وخاصة قطاع العملات الرقمية، بشكل كبير بالبيانات الاقتصادية الكلية والتوقعات حول سياسة الاحتياطي الفيدرالي. في 10 أبريل، جاءت بيانات CPI دون التوقعات، مما يشير إلى تراجع ضغوط التضخم وتخفيف المخاوف من اتخاذ الاحتياطي الفيدرالي موقفًا أكثر تشددًا. يُنظر عادةً إلى ذلك على أنه دعم للأصول عالية المخاطر. بالإضافة إلى ذلك، تم إصدار محضر اجتماع لجنة السوق المفتوحة الفيدرالية (FOMC) الأسبوع الماضي، وأشارت تسعيرات السوق إلى احتمال %98.4 لبقاء أسعار الفائدة دون تغيير في أبريل. يوفر هذا الإجماع القوي على موقف "الترقب" خلفية سياسية مستقرة ويقلل من عدم اليقين قصير الأجل.

مع تراجع ضغوط التضخم وثبات التوقعات السياسية، انتعشت شهية المخاطرة في السوق بشكل ملحوظ. لا يزال الاهتمام المؤسسي بالعملات الرقمية قويًا، كما يتضح من استمرار التدفقات إلى صناديق Bitcoin ETF الفورية، والتي توفر أساسًا صلبًا للسوق. دعمت هذه العوامل الكلية أداء Bitcoin وEthereum خلال الأسبوع الماضي، مما مكّن من انتعاش سريع بعد تراجع قصير.

خلال الأسبوعين الماضيين، ارتفع نطاق تداول Bitcoin تدريجيًا، متوسعًا من $63,000–$70,000 إلى $68,000–$73,000. يظل مستوى $73,000 مقاومة رئيسية يجب مراقبتها. قد يشكل إعادة فتح مضيق هرمز محفزًا لاختراق هذا المستوى. من ناحية أخرى، وجدت Bitcoin دعمًا متكررًا في نطاق $68,000–$69,000، رغم أن كل اختبار أضعف هذا النطاق قليلاً. قامت السوق بتسعير توقعات الصراع المطول، مع تداول العملات الرقمية حاليًا بالقرب من دعم النطاق. يشير ذلك إلى أن أي مفاجأة إيجابية أو تهدئة إضافية قد تدفع الأسعار للصعود، بينما يبدو أن التدهور الإضافي قد تم امتصاصه إلى حد كبير في التسعير الحالي.

2. تحليل السيولة

1. صناديق BTC ETF تسجل أقوى تدفقات أسبوعية منذ أشهر

شهدت تدفقات صناديق BTC ETF تقلبًا كبيرًا يوميًا خلال الأسبوع الماضي. في 6 أبريل، بلغت التدفقات الصافية $471.4 مليون، مسجلةً أكبر تدفق يومي منذ أواخر فبراير. ومع تصاعد المخاطر الجيوسياسية في الجلسات التالية، تحولت التدفقات إلى سحب صافي بقيمة $159.1 مليون و$93.9 مليون على التوالي. رغم هذه التقلبات، سجلت صناديق BTC ETF تدفقات صافية أسبوعية إجمالية بنحو $833.2 مليون، بينما سجلت صناديق ETH ETF تدفقات صافية بنحو $187.0 مليون.

على أساس أسبوعي، يمثل ذلك تحسنًا كبيرًا مقارنة بالأسبوع السابق الذي بلغ تدفقه نحو $22.3 مليون لصناديق BTC ETF، مما يجعله أقوى أسبوع إيجابي منذ أشهر. تحولت معنويات السوق بسرعة بين تجنب المخاطر وشراء الانخفاضات، وفي النهاية استعادت التموضعات الصاعدة هيمنتها.

أعلى تدفقات صناديق BTC ETF حسب المنتج:

-

IBIT (BlackRock): تدفق صافي أسبوعي $612.1 مليون

-

FBTC (Fidelity): تدفق صافي أسبوعي $151.7 مليون

أعلى تدفقات صناديق ETH ETF حسب المنتج:

-

ETHA (BlackRock): تدفق صافي أسبوعي $168.3 مليون

-

ETHB (BlackRock تخزين ETH ETF): تدفق صافي أسبوعي $66.0 مليون

في 6 أبريل، تدخل المشترون المؤسسيون بقوة وسط حالة عدم اليقين الجيوسياسية، مما دفع التدفق الضخم. ومع انهيار المفاوضات بين الولايات المتحدة وإيران في 7 أبريل وتصاعد المخاطر حول إغلاق محتمل لمضيق هرمز، انتشرت مشاعر تجنب المخاطر بسرعة، مما أدى إلى يومين متتاليين من سحب رأس المال. يجب النظر إلى ذلك كإجراء ميكانيكي لتقليل المخاطر استجابةً لمخاطر الحرب المفاجئة، وليس تحولًا هيكليًا نحو التشاؤم.

بحلول مساء 8 أبريل، أعلن دونالد ترامب عن اتفاق وقف إطلاق النار لمدة أسبوعين بين الولايات المتحدة وإيران، مما أدى إلى انخفاض حاد في أسعار النفط وتخفيف المخاوف حول السيولة. عاد الطلب المؤسسي بقوة. بالإضافة إلى ذلك، أظهرت بيانات CPI لشهر مارس التي صدرت في 10 أبريل أن التضخم الرئيسي ارتفع إلى %3.3 بسبب تأثيرات الطاقة، بينما جاء التضخم الأساسي عند %2.6 على أساس سنوي، أقل من التوقعات. أكد ذلك أن التضخم الأساسي لا يزال تحت السيطرة، مما يدعم انتعاش الأصول عالية المخاطر. أظهرت تدفقات ETF نمط "تسارع ما بعد الأخبار السيئة"، حيث عاد رأس المال بعد تسعير حالة عدم اليقين.

2. سيولة TradFi

على جانب DEX، أظهر تداول العقود الدائمة في TradFi تباينًا هيكليًا واضحًا خلال الأسبوع الماضي، حيث تحول النشاط التداولي بشكل حاسم نحو أصول الطاقة. شهد النفط الخام WTI زيادة كبيرة في الحصة، ليصبح الأداة التداولية المهيمنة. يعكس ذلك بيئة سوقية حيث دفعت المخاطر الجيوسياسية المتزايدة وتقلب أسعار النفط رأس المال نحو الأصول الحساسة للماكرو للتداول الاتجاهي. كما زادت حصة خام برنت، مما يعزز هيمنة قطاع الطاقة.

في المقابل، شهدت الأصول الدفاعية التقليدية مثل الذهب والفضة تراجعًا في الحصة، مما يشير إلى تحول بعيدًا عن التموضع الدفاعي نحو الفرص عالية بيتا. حافظت مؤشرات الأسهم مثل XYZ100 وأسماء فردية مثل NVDA على مشاركة معتدلة، لتكون أدوات تخصيص ثانوية. بشكل عام، انتقل هيكل TradFi في DEX من نظام تقوده المعادن الثمينة إلى نظام تقوده الطاقة، مما يبرز تحول المنطق التداولي من التحوط إلى التداول الماكروي المعتمد على التقلبات. يتماشى هذا الاتجاه مع تدفقات رأس المال على السلسلة التي تهاجر نحو مسارات التداول عالية التردد.

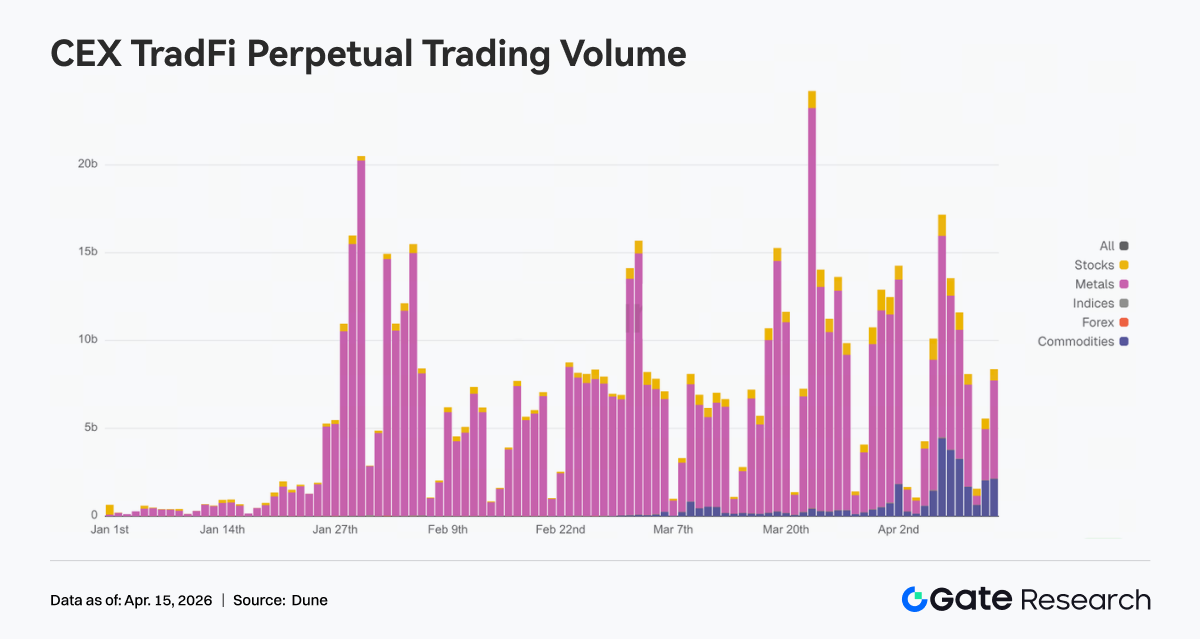

على جانب CEX، ظلت أحجام العقود الدائمة في TradFi مرتفعة، مع نمط "تركيز مع تقلبات مضاعفة". استمرت المعادن الثمينة، وخاصة الذهب، في الهيمنة على أحجام التداول وسط عدم اليقين الماكروي وتغير توقعات التضخم. في الوقت نفسه، شهدت السلع الطاقية ارتفاعات مؤقتة في الحجم خلال الأسبوع، مما يعكس زيادة الطلب على تداول النفط والأحداث الماكروية.

من منظور التوقيت، ارتفعت أحجام التداول في منتصف الأسبوع استجابةً لإصدارات البيانات الماكروية والمحركات الجيوسياسية، قبل أن تتراجع قليلاً لكنها بقيت فوق المستويات السابقة. هيكليًا، يتطور تداول TradFi من نموذج يعتمد على ملاذ واحد إلى إطار عمل متعدد الأصول يتمحور حول "الذهب، النفط، ومؤشرات الأسهم". يبرز هذا التحول انتقالًا أوسع من استراتيجيات التخصيص إلى التداول الماكروي المعتمد على التقلبات.

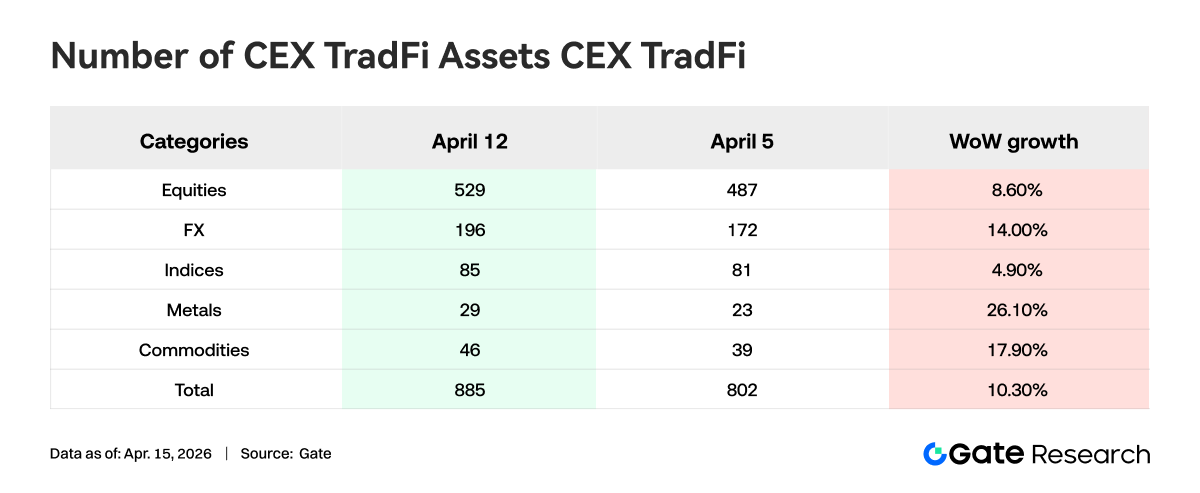

خلال الأسبوع الماضي، توسعت فئات أصول TradFi على منصات CEX بشكل أكبر. عبر ثلاث بورصات رئيسية، ارتفع إجمالي عدد أصول TradFi (يشمل فقط منتجات TradFi وCFD، باستثناء العقود الدائمة) من 802 إلى 885، أي زيادة أسبوعية بنسبة %10.3.

من بين هذه، شهدت المعادن أكبر نمو، حيث ارتفعت من 23 إلى 29 أداة، أي زيادة أسبوعية بنسبة %26.1. جاءت السلع في المرتبة الثانية من حيث النمو، حيث ارتفعت من 39 إلى 46 أداة، أي زيادة بنسبة %17.9.

اخترنا XAUT، أعلى أصول TradFi من حيث الحجم، لتحليل عمق دفتر الطلبات (Delta). خلال الأسبوع الماضي، أظهر دفتر طلبات XAUT نمط "ضعيف إلى قوي"، مع تعافي السيولة تدريجيًا.

حوالي 8 أبريل، انتعشت أسعار XAUT بسرعة، مصحوبةً بزيادة واضحة في Delta الإيجابية. تعزز عمق جانب الشراء في هذه المرحلة، مما يشير إلى أن رأس المال بدأ في رفع العروض وتوفير السيولة على الجانب الصاعد.

ومع ذلك، من 9 إلى 12 أبريل، رغم بقاء الأسعار مرتفعة وتحركها بشكل جانبي، تحول دفتر الطلبات مرة أخرى إلى Delta سلبية بشكل رئيسي. يشير ذلك إلى ضغط بيع مستمر عند المستويات الأعلى ويعكس خلاف السوق في النطاق العلوي.

جدير بالذكر أنه خلال عطلة نهاية الأسبوع، انتعش Delta الإيجابي مرة أخرى مع قوة إضافية في الأسعار، مما يدل على استعادة سيولة جانب الشراء للهيمنة وتحسن معنويات السوق.

بشكل عام، يشير هيكل عمق XAUT إلى أنه وسط ارتفاع أسعار الذهب، انتقل رأس المال من فك التموضع الدفاعي إلى إعادة التخصيص. رغم أن السيولة أظهرت تحسنًا هامشيًا على المدى القصير، إلا أن العرض الفوقي لا يزال موجودًا، ويستحق استمرار الطلب على جانب الشراء مراقبة دقيقة.

3. رؤى بيانات على السلسلة

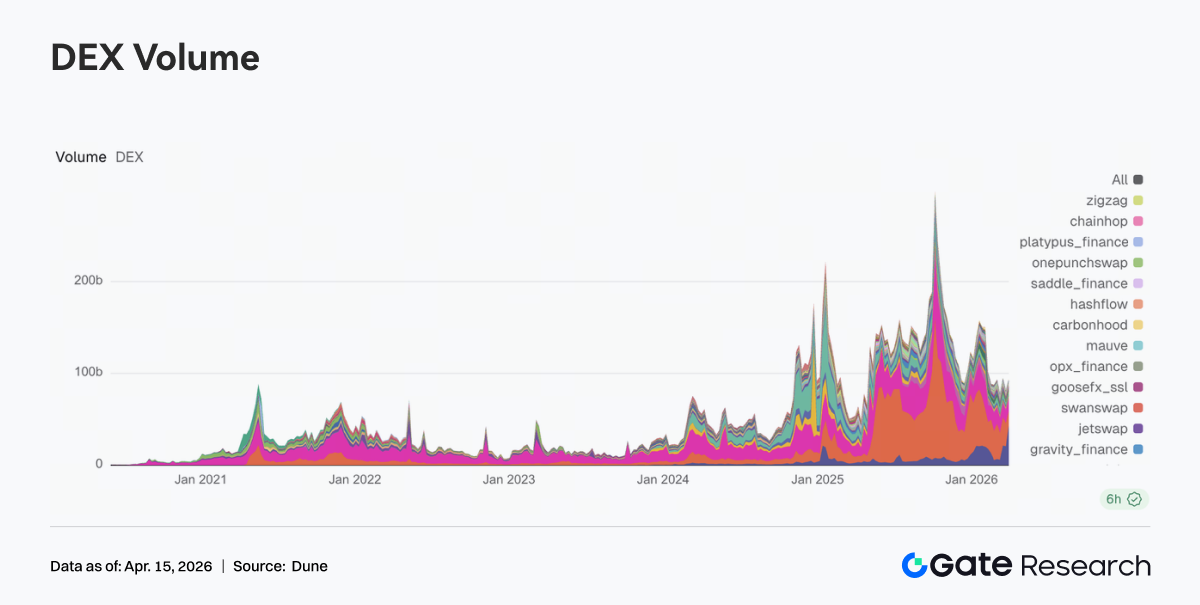

1. نشاط تداول DEX يعود إلى منصات EVM الرائدة، Uniswap يستعيد الصدارة

عاد المركز الأول في حجم تداول DEX إلى Uniswap، الذي سجل حجم أسبوعي $13.85 مليار، تلاه PancakeSwap بحجم $10.33 مليار. مقارنة بالأسبوع السابق، شهد PancakeSwap تراجعًا، بينما سجل Uniswap زيادة ملحوظة، مما يشير إلى أن رأس المال عاد إلى المنصات الرائدة ذات السيولة الأعمق وأزواج التداول الأكثر نضجًا.

بالإضافة إلى ذلك، استوعبت أنظمة ناشئة مثل Base، ممثلةً بـ Aerodrome وBisonfi، جزءًا من تدفق رأس المال النشط. من ناحية أخرى، شهدت منصات Solana مثل Whirlpool وRaydium وHumidifi جميعها تراجعًا، مما يشير إلى أن نشاط التداول داخل نظام Solana لم يتوسع بشكل واسع.

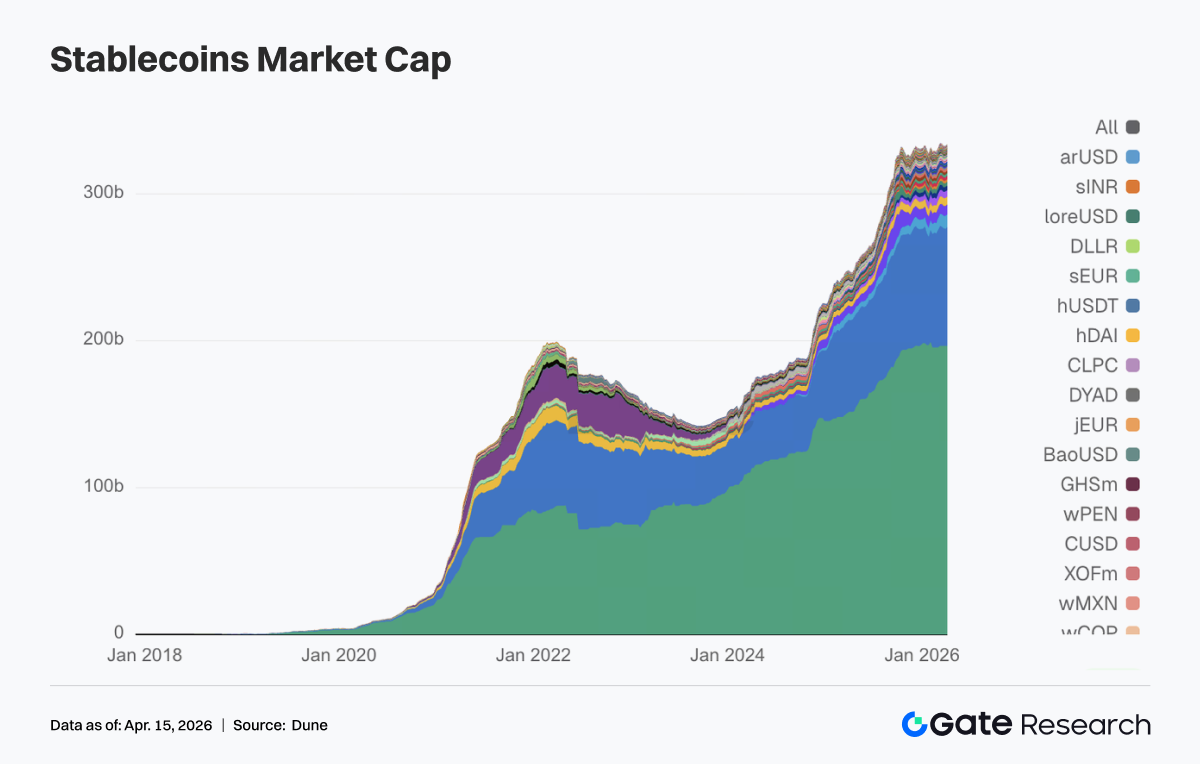

2. المعروض من العملات المستقرة يبقى مرتفعًا، وUSDC المصدر الرئيسي للسيولة الإضافية

لم يشهد قطاع العملات المستقرة تقلبًا كبيرًا هذا الأسبوع، حيث بقي إجمالي المعروض عند مستويات مرتفعة مع إعادة توازن هيكلية. ظل USDT دون تغيير تقريبًا أسبوعيًا، مما يشير إلى استمرار سيولة الدولار الأساسية في الاستقرار.

في المقابل، ارتفع USDC من $798.68 مليار إلى $810.49 مليار، ليصبح المصدر الأكثر بروزًا للسيولة الإضافية هذا الأسبوع. يشير ذلك إلى أن رأس المال يعيد التخصيص نحو الأصول الدولارية الرئيسية الموجهة للتسوية.

من ناحية أخرى، شهدت العملات المستقرة اللامركزية مثل USDS وUSDe وDAI وGHO جميعها تراجعًا طفيفًا، مما يدل على غياب الزخم المنسق ضمن قطاع العملات المستقرة اللامركزية هذا الأسبوع.

على الهامش، سجل كل من USDG وPYUSD زيادات، مما يشير إلى أن دوران رأس المال لا يزال مستمرًا ضمن العملات المستقرة الموجهة للمدفوعات والجديدة الإصدار.

3. تعافي واسع في التخزين السائل، مع قيادة ETH وSOL لإعادة بناء التموضعات

هذا الأسبوع، تعافت معظم بروتوكولات التخزين السائل الرائدة من التراجعات السابقة. على جانب ETH، انتعش Lido إلى أكثر من $21 مليار في إجمالي القيمة المقفلة (TVL)، بينما تجاوز Rocket Pool $1.3 مليار، مما يشير إلى قوة متجددة بين البروتوكولات الأعلى تصنيفًا.

شهد نظام Solana أيضًا تعافيًا مشابهًا. ارتفعت LSTs الخاصة بـ Sanctum Validator إلى $1.13 مليار، كما سجل كل من Jito وJupiter Staked SOL زيادات ملحوظة.

بشكل عام، تعكس حركة هذا الأسبوع تعافيًا منسقًا بعد انتعاش شهية المخاطرة، حيث عاد رأس المال أولاً إلى البروتوكولات الرائدة. في الوقت ذاته، تواصل Lido تطوير منتجات جديدة خلال الشهر الماضي، بما في ذلك EarnETH وEarnUSD وآليات حماية الخسائر الأولية، مما يعزز تقسيم العائد والمخاطر. من المرجح أن تعزز هذه الأدوات المؤسسية رغبة رأس المال الكبير في العودة إلى السوق.

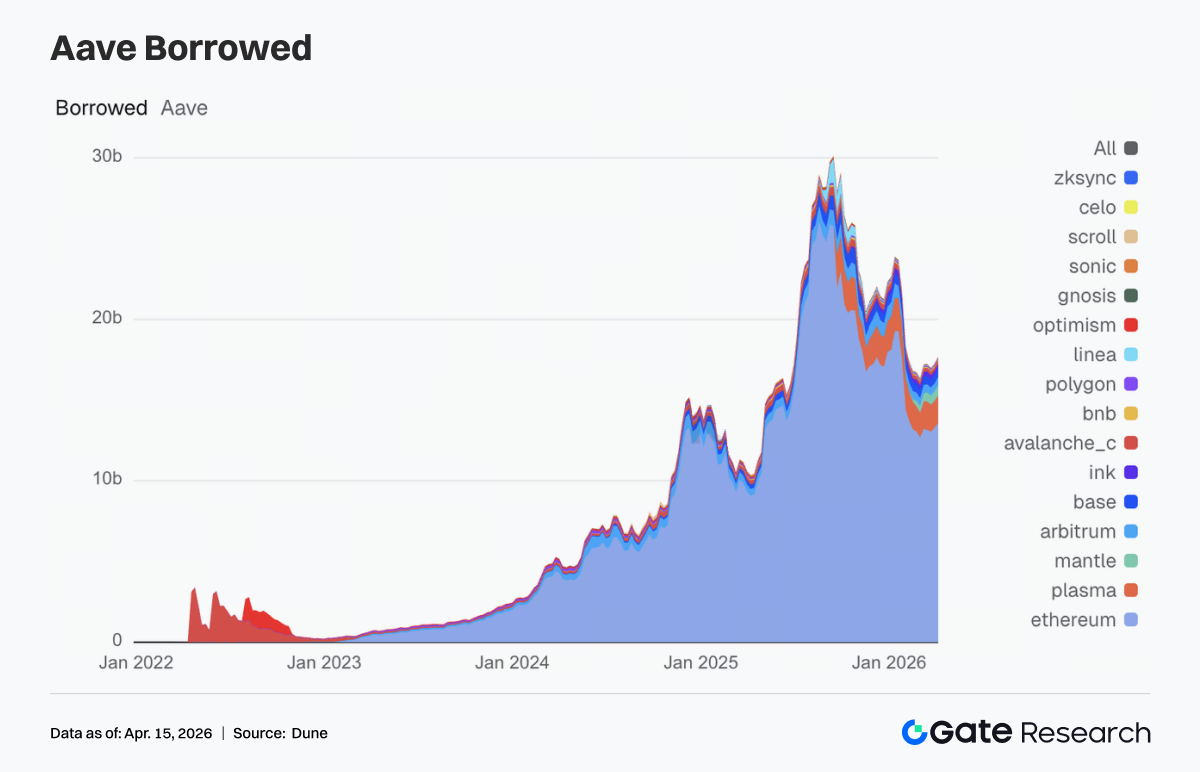

4. ارتفاع الإقراض عبر Aave، مع نمو السوق الرئيسي وMantle وPlasma

ارتفع حجم الإقراض عبر Aave إلى نحو $17.69 مليار، مقابل $17.25 مليار في الأسبوع السابق. ضمن ذلك، ارتفع السوق الرئيسي لـ Ethereum من $13.27 مليار إلى $13.57 مليار، ليكون المحرك الأساسي للنمو الإجمالي.

في الوقت ذاته، توسع Plasma من $1.66 مليار إلى $1.71 مليار، بينما ارتفع Mantle من $590 مليون إلى $640 مليون. كما صعد كل من Base وArbitrum إلى نحو $517 مليون لكل منهما، مما يشير إلى تعافي متزامن في الطلب على الإقراض عبر الشبكات المتعددة.

في المقابل، شهدت الأسواق الثانوية مثل Avalanche وBNB Chain وPolygon تغييرات محدودة. يظل الطلب الإضافي على الاقتراض مركزًا في الأنظمة ذات السيولة الأعلى وكفاءة رأس المال الأكبر.

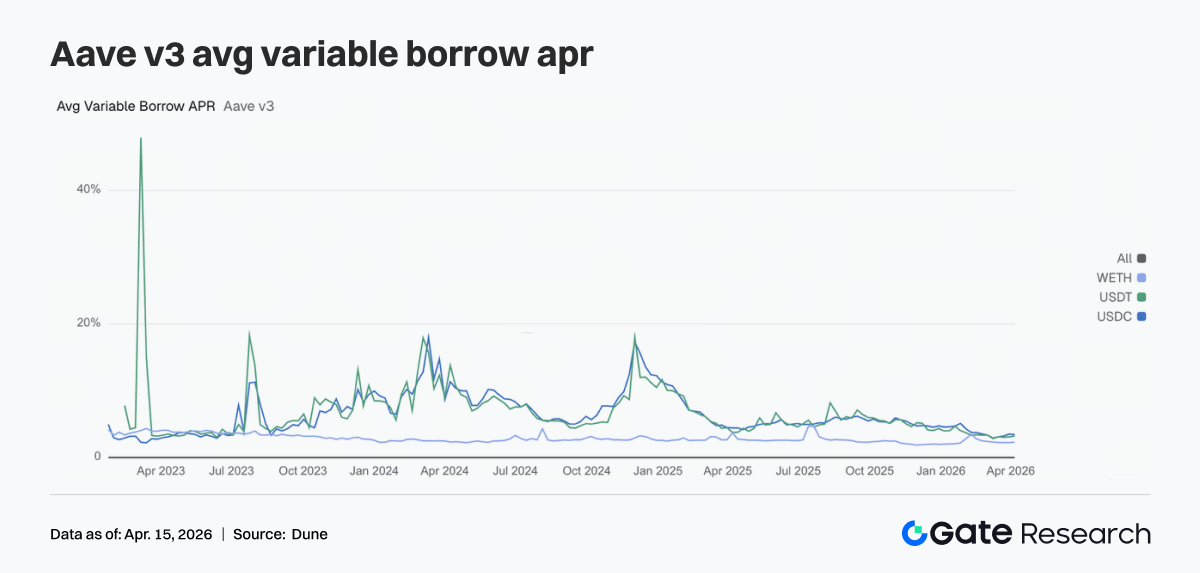

5. تباين معدلات الاقتراض عبر Aave، تراجع USDC بينما يرتفع USDT وWETH

لم تتحرك معدلات الاقتراض عبر ثلاثة أصول رئيسية في Aave بنفس الاتجاه. انخفض متوسط المعدل المئوي السنوي المتغير للاقتراض في USDC من %3.51 إلى %3.42، مما يدل على تراجع طفيف في ضغط التمويل. في المقابل، ارتفع USDT من %3.10 إلى %3.22، بينما ارتفع WETH من %2.23 إلى %2.29، مما يشير إلى أن تكاليف الاقتراض بدأت تميل نحو هذين الأصلين.

تعكس هذه المجموعة عادةً ديناميكية تداول واضحة: رغم توسع إجمالي الطلب على الإقراض، لم يعد الاقتراض الإضافي مركزًا في USDC، بل عاد جزئيًا إلى USDT لتدوير السيولة وإلى ETH لإدارة التموضعات.

مستقبلاً، إذا نجح Aave V4 في تنفيذ عزل المخاطر والتوجيه عبر الأسواق، فقد يتسع تباين معدلات الفائدة بين الأصول بشكل أكبر. بدأت علامات مبكرة لهذا الاتجاه تظهر بالفعل في بيانات الأسبوع الحالي.

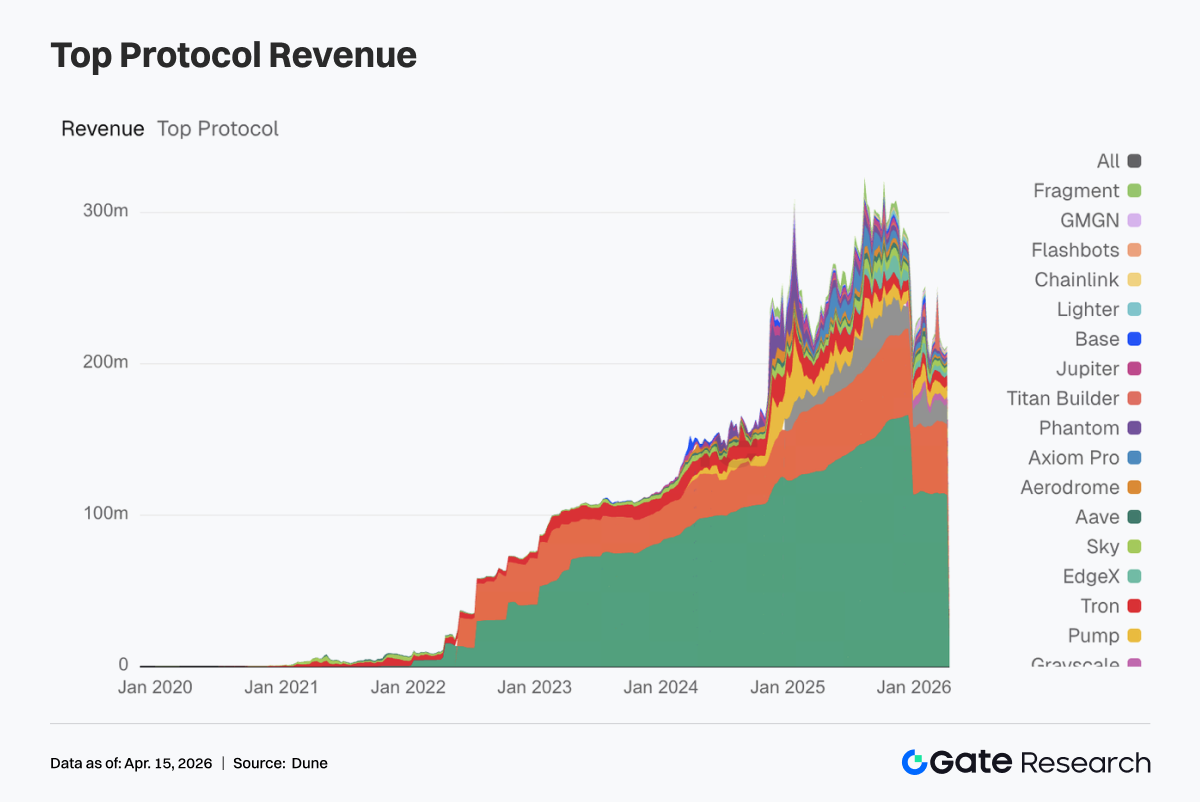

6. إيرادات البروتوكولات تعود إلى البنية التحتية التداولية، Hyperliquid ينتعش بقوة

لم تُلاحظ ارتفاعات غير طبيعية في إيرادات البروتوكولات هذا الأسبوع. ظلت Tether وCircle في المركزين الأول والثاني، مما يؤكد أن إصدار العملات المستقرة لا يزال يمثل الأساس الأكثر صمودًا للإيرادات في منظومة العملات الرقمية.

بين البروتوكولات الموجهة للتداول، شهد Hyperliquid انتعاشًا ملحوظًا، حيث ارتفعت الإيرادات من $11.323 مليون إلى $13.677 مليون. قفز Titan Builder من $558,000 إلى $1.438 مليون، بينما ارتفع Aerodrome من $1.113 مليون إلى $1.960 مليون. يشير ذلك إلى أن رأس المال وتدفق التداول يعودان إلى طبقات البنية التحتية الأكثر كفاءة.

في المقابل، شهدت المنصات الأمامية وقنوات التوزيع تراجعًا. انخفضت إيرادات Phantom من $1.976 مليون إلى $1.332 مليون، بينما تراجع Jupiter من $1.541 مليون إلى $928,000، مما يدل على تراجع النشاط في طبقات دخول المستخدم وتجميع الحركة.

ارتفعت إيرادات Aave إلى $1.441 مليون. رغم أن الزيادة كانت محدودة، إلا أن موقعها ظل مستقرًا نسبيًا، مع استمرار بروتوكولات الإقراض في إظهار جودة أرباح أعلى مقارنة بمنصات التداول عالية الدوران.

بشكل عام، ترسل اتجاهات الإيرادات إشارة واضحة: لم تبتعد السوق عن النشاط التداولي، بل يعيد رأس المال تخصيصه نحو قطاعات البنية التحتية ذات الكفاءة التنفيذية الأعلى، قدرات التسوية الأقوى، وملفات التدفق النقدي الأكثر استقرارًا.

4. تتبع المشتقات

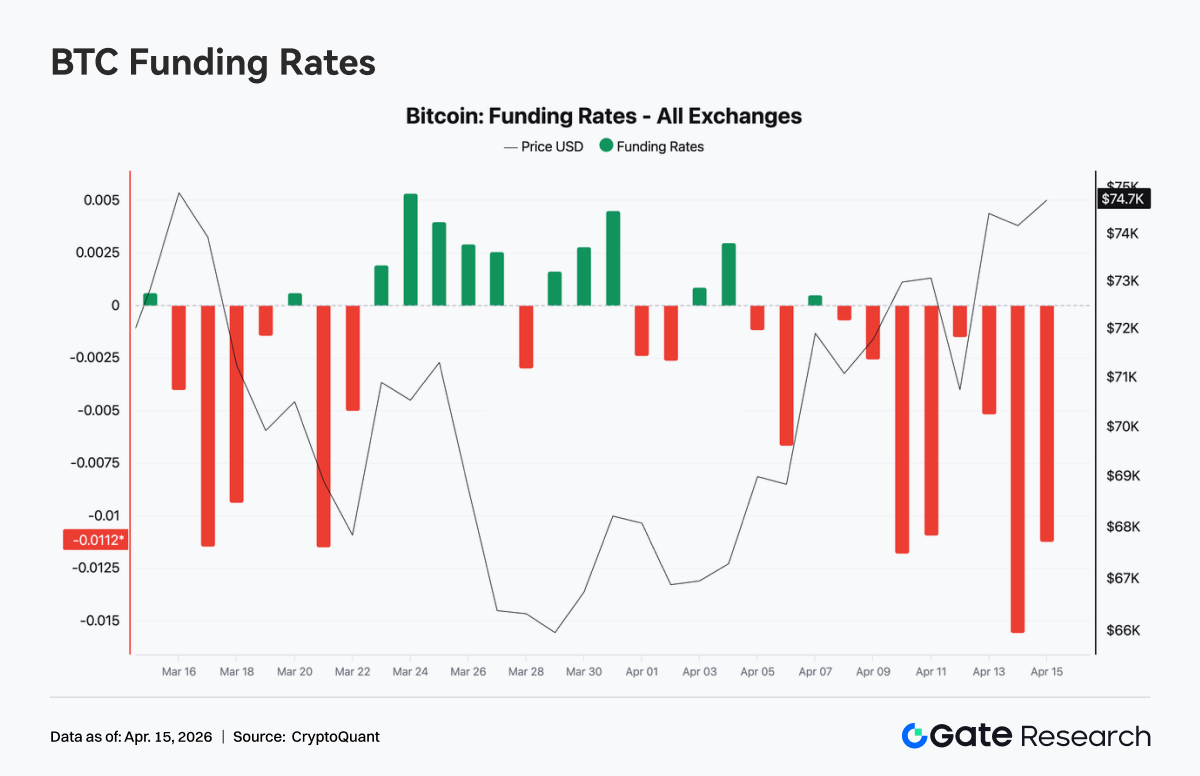

4.1 معدلات تمويل BTC تتحول إلى سلبية بعمق مع قوة الأسعار، ارتفاع اهتمام صريح إلى أعلى المستويات المحلية

خلال الأسبوع الماضي، ظلت معدلات تمويل BTC في المنطقة السلبية باستمرار وبلغت أدنى مستوى حول 13 أبريل، مقتربةً من -0.015 لفترة وجيزة. يشير ذلك إلى هيمنة معنويات هبوطية في سوق العقود الدائمة، مع تزايد ازدحام التموضعات القصيرة.

في الوقت ذاته، انتعشت الأسعار الفورية من نحو $69K إلى فوق $74K، مما يشكل تباينًا كلاسيكيًا حيث ترتفع الأسعار بينما تبقى معدلات التمويل سلبية. يشير هذا الهيكل عادةً إلى أن المراكز القصيرة تدفع التمويل بينما تواجه ضغطًا صعوديًا للأسعار، مما يلمح إلى إمكانية حدوث تضييق مراكز قصيرة كامنة. بشكل عام، السوق الآن يهيمن عليه التشاؤم، بينما تقود حركة الأسعار الطلب الفوري أو الشراء الهيكلي. على المدى القصير، يزيد هذا الإعداد من احتمالية تغطية المراكز القصيرة وتسارع الصعود أثناء التقلبات.

ارتفع إجمالي اهتمام BTC الصريح عبر السوق بسرعة خلال الأسبوع الماضي، من نحو $22.5 مليار إلى حوالي $25.3 مليار، بالتزامن مع انتعاش الأسعار فوق $74K. يشير ذلك إلى عودة واضحة لرأس المال المرفوع إلى السوق. جدير بالذكر أنه حوالي 11 أبريل، انخفض الاهتمام الصريح بشكل حاد لفترة وجيزة، على الأرجح بسبب التصفية أو تقليص الرافعة المالية القسري، قبل أن يتعافى بسرعة ويصل إلى مستويات جديدة. غالبًا ما يشير نمط التقليص الأولي ثم إعادة الرافعة إلى خروج المراكز الأضعف واستبدالها برأس مال جديد مدفوع بالاتجاه.

بالاقتران مع معدلات التمويل السلبية المستمرة، يشير انتعاش الاهتمام الصريح إلى أن التموضع لا يزال مدفوعًا بتدفقات قصيرة وتحوطية. السوق الآن في حالة رافعة مالية عالية، منقسمة اتجاهيًا لكن صافية هبوطية. إذا استمرت الأسعار في الصعود، يبقى احتمال حدوث تضييق طويل للمراكز القصيرة كبيرًا.

4.2 ازدحام مدفوع بالأحداث في الطرف القصير، تموضع دفاعي في الآجال المتوسطة والطويلة

أظهر نشاط الخيارات نمطًا واضحًا مدفوعًا بالأحداث. شهدت الخيارات الشهرية واليومية زيادة في الحجم، حيث بلغت الخيارات اليومية ذروتها في 10 أبريل مع دخول المتداولين قصيري الأجل في تموضع عالي التردد حول انعكاسات التقلبات بعد وقف إطلاق النار. من ناحية أخرى، شهدت الخيارات الشهرية حجمًا مركزًا خلال 7–8 أبريل وسط توقعات وقف إطلاق النار، مما يعكس إعادة تموضع مؤسسي على أفق متوسط خلال النافذة الجيوسياسية.

في المقابل، استمر حجم الخيارات الأسبوعية في التراجع، مما يدل على غياب إجماع اتجاهي واضح في إطار 1–2 أسبوع. من منظور الاستحقاق، تركز النشاط التداولي في عقود انتهاء نفس اليوم وانتهاء الجمعة القادمة، مما يبرز طلبًا قويًا للتحوط قصير الأجل. تراجع النشاط في الآجال المتوسطة والطويلة، مع بقاء التموضع محايدًا بشكل عام.

في تداول الكتل، ركزت استراتيجيات BTC بشكل أساسي على مراجحة هيكل الآجال، مثل شراء تقلب الطرف القصير وبيع تقلب منتصف الأجل. كان نشاط ETH موجهًا نحو استراتيجيات بيع العلاوة، بما في ذلك بيع الاسترادل القصير. يشير ذلك إلى أن السوق يتداول هيكل التقلبات وديناميكيات النطاق، وليس التعبير عن وجهات نظر اتجاهية قوية.

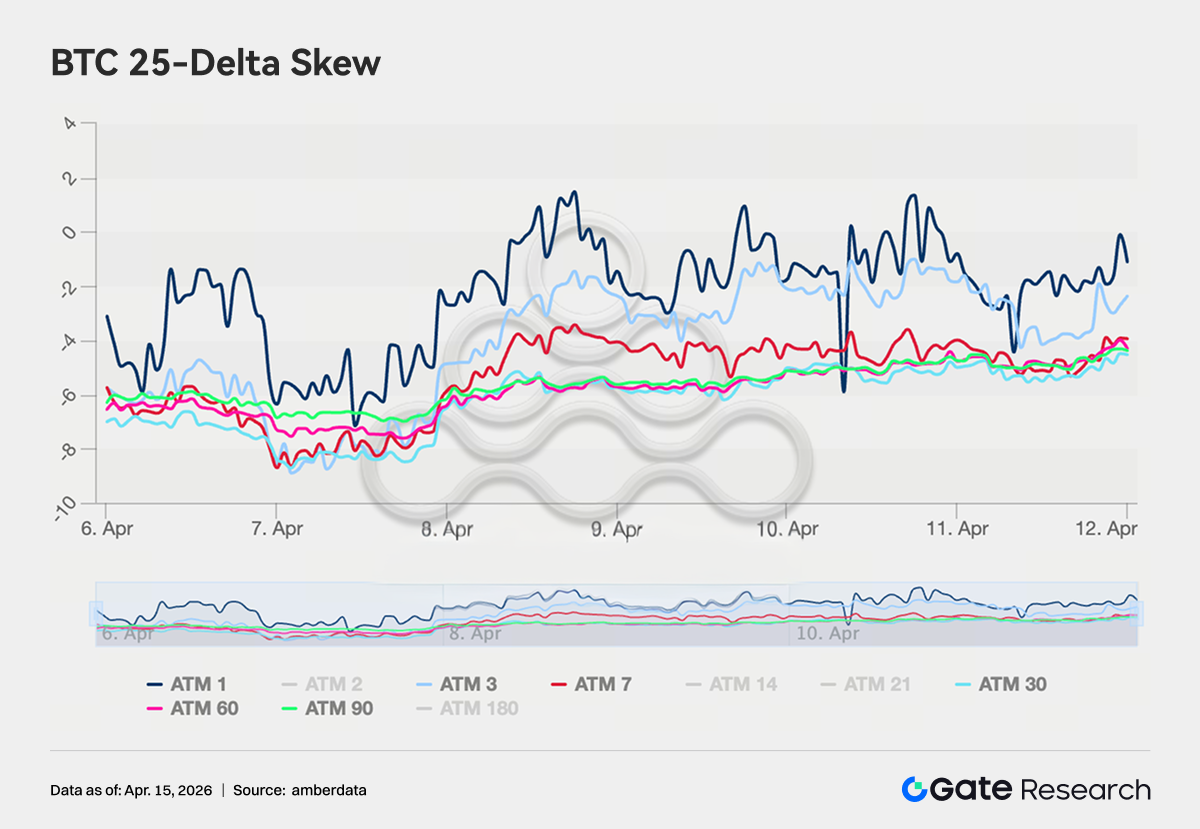

4.3 استمرار علاوة الدفاع، لكن التشاؤم يخف تدريجيًا على الهامش

ظل BTC skew عند دلتا 25 في نطاق -4 إلى -8 تقلب عبر الآجال، مما يشير إلى استمرار هيمنة علاوة البيع واحتفاظ السوق بطلب على الحماية من الهبوط. ومع ذلك، مقارنة بالنطاق الأكثر تطرفًا -8 إلى -11 تقلب في أواخر مارس، انتقل skew للأعلى بنحو 2–3 نقاط تقلب، مما يدل على تخفيف هامشي للتشاؤم.

أظهر skew ETH تحولًا أكثر وضوحًا، حيث انتقل من النطاق السابق -5 إلى -8 تقلب إلى نحو -3 إلى +2 تقلب، مع اقتراب بعض الآجال من التماثل. يشير ذلك إلى أن تسعير السوق لمخاطر الهبوط الطرفي قد انضغط بشكل كبير.

مع ذلك، لم يتحول skew طويل الأجل بشكل حاسم إلى إيجابي بعد، مما يدل على أن التموضع المؤسسي لم ينتقل بالكامل إلى موقف مخاطرة صريح. بل يعكس الإعداد الحالي تقليل التموضع الدفاعي، دون فك كامل للتحوطات الهبوطية.

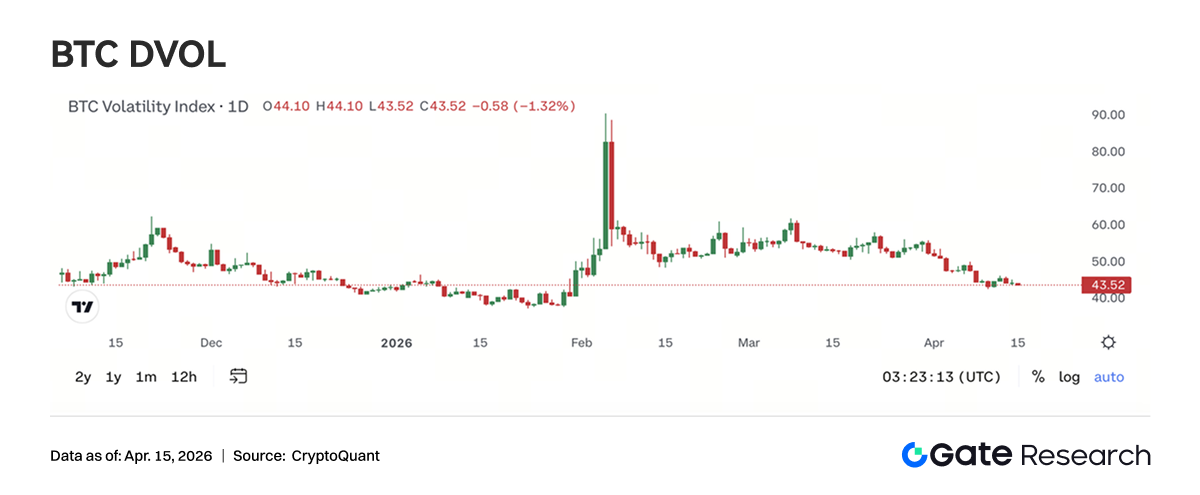

4.4 عودة DVOL إلى النطاق الأساسي، علاوة التقلب تدخل مرحلة الانضغاط

يتداول BTC DVOL حاليًا حول 44.76، بعد أن تراجع بشكل كبير من المستويات القصوى فوق 90 التي سببتها التوترات الجيوسياسية في فبراير. عاد الآن إلى النطاق الأساسي الذي شوهد في منتصف يناير. تسبب حدث وقف إطلاق النار في أبريل فقط في ارتفاع مؤقت (من 45 إلى 50)، تلاه تراجع سريع، مما يدل على أن السوق لم يعد يخصص علاوات تقلب مرتفعة للأحداث الجيوسياسية المنفردة.

حاليًا، يتحرك BTC DVOL بالقرب من نطاق الدعم المتوسط لمدة ستة أشهر بين 45–48. أي تراجع إضافي نحو 40 سيدخله منطقة تقلب منخفضة تاريخيًا. يتداول ETH DVOL حاليًا حول 65.50، أيضًا عائدًا إلى مستويات ما قبل الصراع، رغم أنه لا يزال يتداول بنحو 20 نقطة تقلب فوق BTC.

بالاقتران مع انتشار استراتيجيات بيع العلاوة مثل بيع الاسترادل القصير وبيع التقلبات في تداول الكتل، من الواضح أن الرأي السائد في السوق هو بيئة منخفضة التقلبات ومحدودة النطاق. بشكل عام، يبدو أن التقلب الضمني يقترب من نهاية مرحلة الانضغاط. وبينما تضيق إمكانية العائد لبائعي التقلبات، تخلق هذه البيئة نقطة دخول أكثر جاذبية لاستراتيجيات شراء التقلبات المتوسطة الأجل.

5. التوقعات

6. تحديثات Gate المؤسسية

أداء التداول: تحسين هيكلي وتفوق على السوق

-

تفوق التداول الفوري والمشتقات على السوق الأوسع، مع أداء المشتقات في مقدمة الصناعة.

-

بعد تحديث هيكل رسوم صناعة السوق وقواعد التقييم، ارتفع نشاط العملاء من الفئة المتوسطة بشكل ملحوظ، ويستمر هيكل التداول الإجمالي في التحسن.

CrossEx: حجم تداول وأصول قياسي، تسريع التكامل مع منصات إدارة الأصول

-

تواصل برامج الحوافز الجارية دفع تدفقات الإيداع ونشاط التداول. انتقل العديد من العملاء إلى التداول المباشر ونشر الاستراتيجيات، مع وصول حجم التداول والأصول المدارة إلى أعلى مستوياتها على الإطلاق.

-

يستمر التكامل مع منصات إدارة الأصول وخدمات قرض OTC في التقدم.

أعمال التمويل: تعافي الطلب مع تباين هيكلي

تقدم التكنولوجيا: تحسين مزدوج في الأداء والوظائف

المصادر:

أبحاث Gate هي منصة بحثية شاملة في مجال البلوكشين والعملات الرقمية تقدم محتوى معمق للقراء، بما في ذلك التحليل الفني، رؤى السوق، أبحاث الصناعة، توقعات الاتجاهات، وتحليل السياسات الاقتصادية الكلية.

إخلاء مسؤولية

ينطوي الاستثمار في أسواق العملات الرقمية على مخاطر عالية. يُنصح المستخدمون بإجراء بحثهم الخاص وفهم طبيعة الأصول والمنتجات بشكل كامل قبل اتخاذ أي قرار استثماري. Gate غير مسؤول عن أي خسائر أو أضرار ناتجة عن مثل هذه القرارات.