الملخص

- ارتفع حجم التداول وعدد المستخدمين النشطين في Polymarket بشكل متزامن، ولا تعتمد المنصة فقط على كبار المتداولين لزيادة النشاط، مع بقاء الاحتفاظ بالمستخدمين مرتبطًا بدورات الاهتمام.

- زيادة الرسوم والإيرادات تعود للطلب على التداول والتوسع التدريجي في تغطية الرسوم وآليات التسعير منذ الربع الأول من 2026.

- النشاط التداولي يتركز في فئات السياسة والرياضة والجيوسياسة، بينما لم تستطع الفئات الأقل شهرة الحفاظ على سيولة مستقلة.

- تعمل Polymarket كسوق معلومات وسوق معنويات، لكنها حاليًا منصة تداول قائمة على الأحداث تنشط خلال فترات الاهتمام المرتفع.

- منتج التوقعات في Gate ليس نسخة مبسطة على السلسلة، بل يعالج تحديات تكامل الحسابات، سهولة الانضمام، تحويل المستخدمين، وتوزيع المنتج.

المقدمة

حتى أبريل 2026، بلغ حجم التداول وتوليد الرسوم في Polymarket مستويات تاريخية مرتفعة. تحولت المنصة من تجربة أولية على السلسلة إلى سوق أحداث قادر على استيعاب تدفقات تداول ضخمة في السياسة والرياضة والاقتصاد والجيوسياسة.

تركز هذه المقالة على أربعة أسئلة: هل نمو Polymarket هيكلي؟ هل التوسع في الرسوم والإيرادات ناتج عن الطلب أم تغييرات القواعد؟ ماذا يتداول المستخدمون فعليًا؟ ولماذا بدأت منصات مثل Gate بدمج منتجات التوقعات في أنظمتها؟

استنادًا إلى هذه الأسئلة، تعيد المقالة تقييم Polymarket باستخدام البيانات والمقارنات والتفسير.

التداول والنشاط

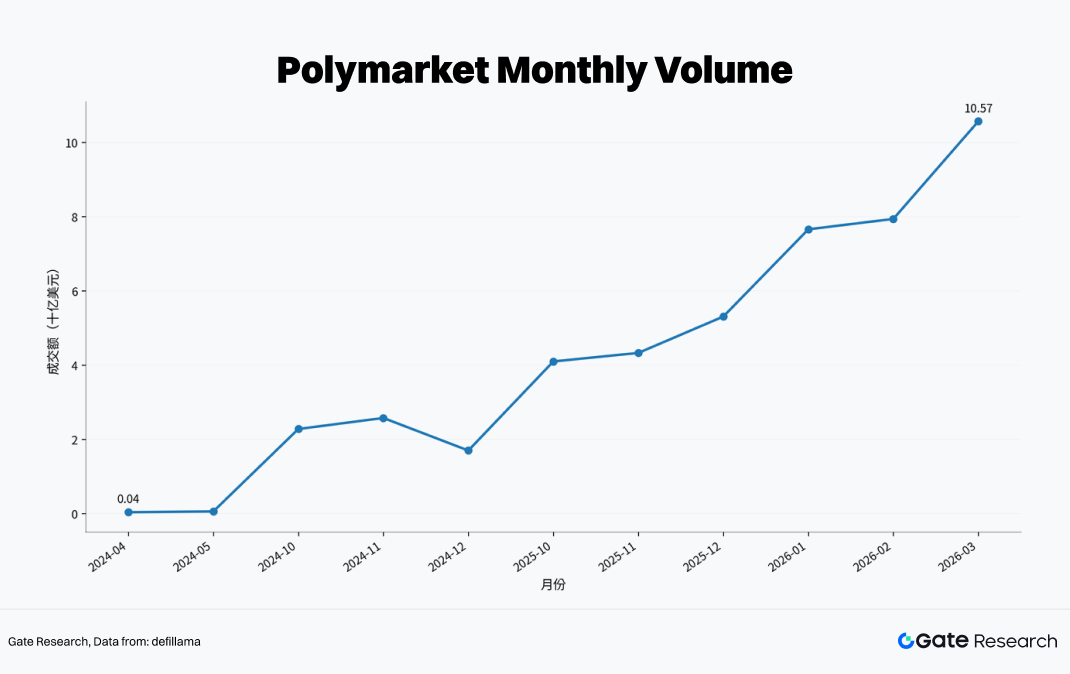

يظهر حجم التداول في Polymarket اتجاهًا تصاعديًا واضحًا. بلغ حجم التداول الشهري $38.9 مليون في أبريل 2024 وارتفع إلى $59.2 مليون في مايو، ثم قفز إلى $2.28 مليار في أكتوبر و$2.577 مليار في نوفمبر. رغم تراجع ديسمبر إلى $1.7 مليار، بقي أعلى بكثير من منتصف العام.

مع دخول الربع الرابع من 2025، انتقلت المنصة إلى مرحلة تسارع جديدة، فارتفع الحجم الشهري من $4.1 مليار في أكتوبر 2025 إلى $10.57 مليار في مارس 2026. لم تعد Polymarket منتجًا تجريبيًا على السلسلة، بل أصبحت سوق تداول أحداث يمكن مقارنته بمنصات تداول ناضجة.

يعكس منحنى نمو Polymarket تأثير الطلب المرتبط بالأحداث وقدرة المنصة على استيعاب التدفق. الارتفاع الحاد بين أكتوبر ونوفمبر 2024 ارتبط بنشاط الانتخابات، والتوسع الجديد بين الربع الرابع 2025 والربع الأول 2026 كان نتيجة أحداث رياضية واقتصادية وجيوسياسية. انتقلت المنصة من الاعتماد على حدث واحد إلى تدوير النشاط عبر عدة فئات ذات اهتمام مرتفع.

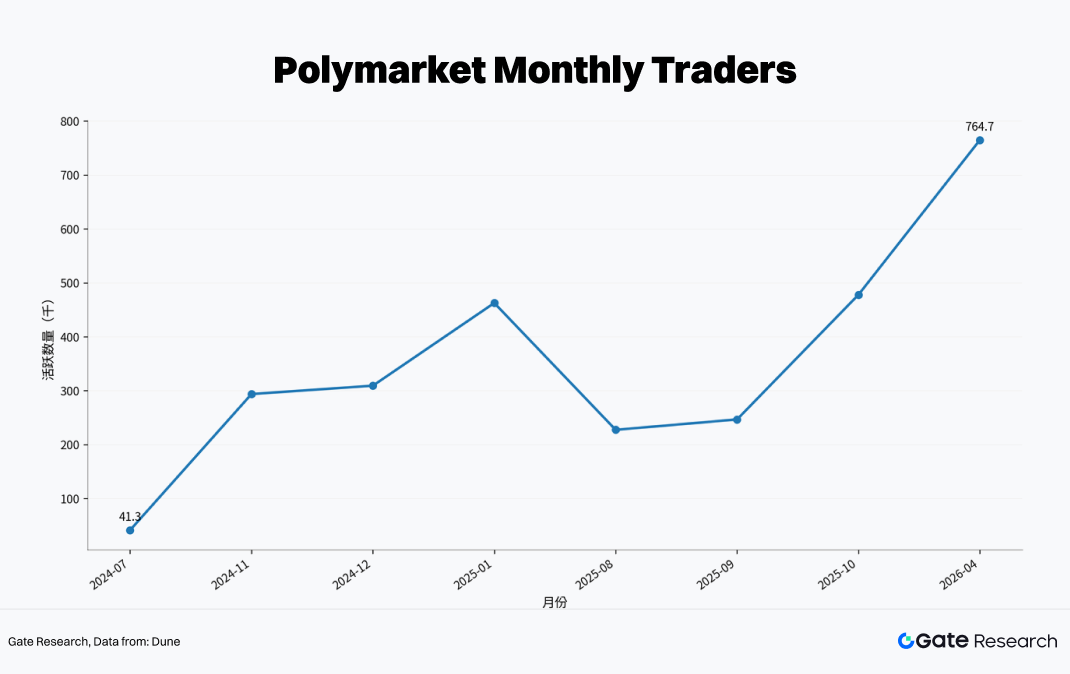

تزامن توسع المستخدمين النشطين مع حجم التداول. كان عدد المتداولين النشطين شهريًا 41.3 ألف في يوليو 2024، وارتفع إلى 293.7 ألف في نوفمبر و462.6 ألف في يناير 2025. بعد تراجع مؤقت منتصف 2025، تعافى النشاط إلى 477.9 ألف في أكتوبر 2025، ويبلغ الرقم الشهري الحالي 764.7 ألف. أي أن نمو حجم التداول ترافق مع توسع قاعدة المستخدمين.

تظهر البيانات قوة الدورية في نشاط المستخدمين؛ عندما ينخفض الاهتمام، ينخفض الاحتفاظ بالمستخدمين. قاعدة المستخدمين أصبحت أوسع، لكن الولاء والاستخدام المعتاد لم يعوضا بالكامل تأثير دورات الأحداث الكبرى.

بشكل عام، يبدو نمو Polymarket حقيقيًا، لكنه توسع هيكلي فوق صدمات الأحداث. أثبتت المنصة قدرتها على استيعاب حركة المرور خلال نوافذ المعلومات الكبرى وتحويلها إلى نشاط تداول، لكنها لم تثبت بعد قدرتها على الحفاظ على وتيرة النمو في غياب السرديات القوية.

الرسوم والإيرادات: تفسير الدخل المرتفع بحذر

تتطلب بيانات الرسوم في Polymarket تفسيرًا أكثر حذرًا مقارنة بحجم التداول. أولًا، إطار الرسوم شهد تغييرات؛ تستخدم Polymarket نموذج تسعير ديناميكي يفرض رسومًا فقط على الآخذين، مع معدلات مختلفة حسب الفئات. الجيوسياسة والأحداث العالمية بلا رسوم. نمو الرسوم ليس مجرد وظيفة للطلب، بل يتأثر أيضًا بتوسع تغطية الرسوم وتعديلات هيكل التسعير. احتساب منحنى الرسوم سنويًا دون مراعاة هذه التغييرات قد يؤدي إلى خلط التحولات المدفوعة بالقواعد مع التحسينات الدائمة في الأداء التشغيلي.

ظهرت نقطة تحول رئيسية في الرسوم أواخر مارس 2026. تظهر البيانات العامة أن إجمالي إيرادات البروتوكول في الربع الأول من 2026 بلغ $16.23 مليون، بينما وصلت الرسوم خلال آخر 30 يومًا حتى أوائل أبريل إلى $14.75 مليون، مع إيرادات $10.36 مليون خلال نفس الفترة. بعد توسع تغطية الرسوم في 30 مارس، أنتج الأسبوع الأول الكامل $6.8 مليون رسوم، وتجاوزت الرسوم اليومية $1 مليون في 1 أبريل.

حجم الرسوم خلال آخر 30 يومًا يقترب من إيرادات ربع كامل سابق. رغم أن ذلك يعكس طلب تداول قوي، إلا أن التفسير الأهم هو أن حجمًا كبيرًا من تداول الأحداث غير المربحة سابقًا أصبح ضمن إطار الإيرادات. يظهر منحنى الإيرادات تغييرًا واضحًا، ولا ينبغي تفسيره كمضاعفة مفاجئة للطلب الأساسي.

مستويات الرسوم الحالية مدفوعة بالطلب وتغييرات القواعد معًا. الأول يعكس قدرة المنصة على توليد تدفق تداول قائم على الأحداث، والثاني يعكس التفعيل التدريجي لتحقيق الربح. من منظور تشغيلي، لا ينبغي الخلط بين هذين المحركين. توقع إيرادات سنوية بمئات الملايين بناءً على رسوم يومية تتجاوز $1 مليون يتجاهل قيدين رئيسيين: معدلات الرسوم الأعلى قد تضغط على نشاط التداول عالي التردد وصناعة السوق، والفئات الأكثر جذبًا للانتباه مثل الجيوسياسة لا تزال تعمل بدون رسوم، ما يعني أن أكبر تجمعات الحركة لا تتحول بالضرورة إلى إيرادات البروتوكول بشكل متناسب.

يظهر منحنى الرسوم أن المنصة أثبتت قدرتها على فرض رسوم، ما يشير إلى أن نموذج العمل بدأ يتشكل. لكن ما إذا كان يمكن الحفاظ على مستويات الإيرادات المرتفعة وتكرارها سيعتمد على تركيبة التداول، حوافز صناعة السوق، مرونة الرسوم، واستجابة المستخدمين.

هيكل السوق وتركيز الأحداث

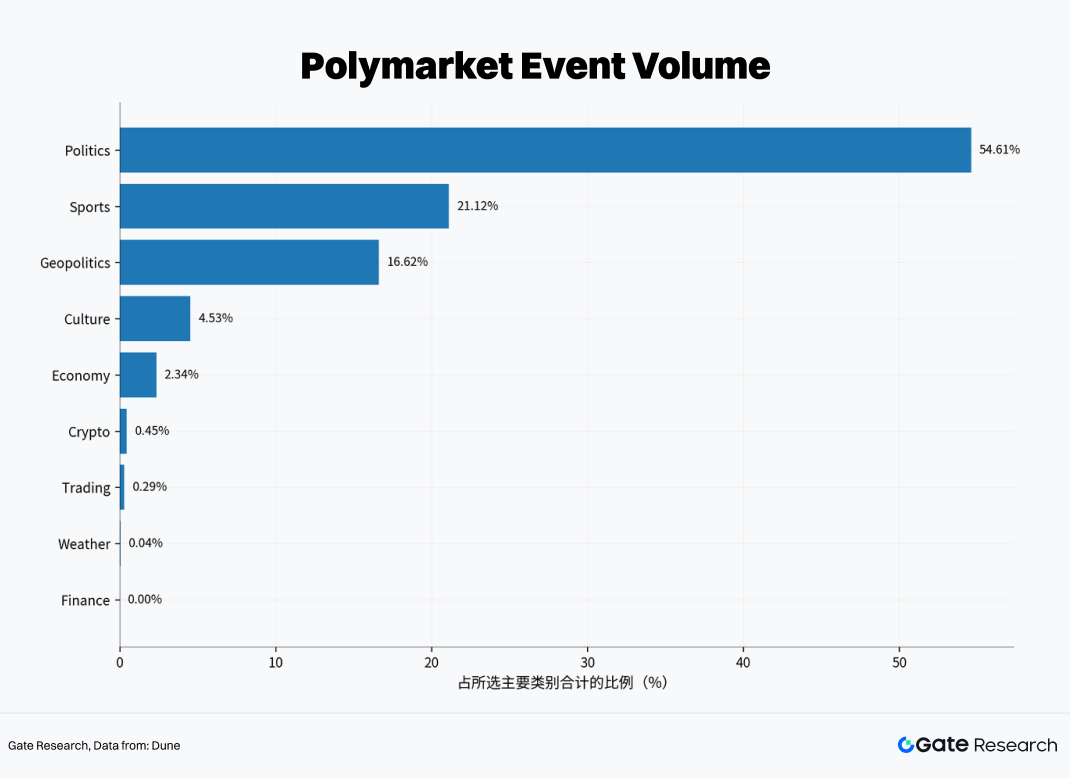

لا تزال Polymarket بعيدة عن كونها سوقًا متنوعة. السياسة والرياضة والجيوسياسة تمثل %92 من إجمالي الحجم عبر الفئات الرئيسية. الأسواق الأقل شهرة موجودة، لكن مساهمتها في التداول الإجمالي ضئيلة.

الطلب الأساسي في Polymarket يأتي من مجموعة صغيرة من الفئات ذات الاهتمام العالي، الجدل الشديد، والمعلومات المتجددة. المستخدمون أكثر استعدادًا لتداول الأحداث التي تحظى بتضخيم إعلامي قوي ونقاط حسم واضحة. تهيمن السياسة والرياضة والجيوسياسة لأنها تجمع بين كثافة السرد، تدفق المعلومات المستمر، ونتائج التسوية الواضحة. رغم أن المنصة تبدو سوقًا مفتوحة، إلا أنها تعمل فعليًا كمجموعة من أسواق الأحداث من الدرجة الأولى. طالما استمرت الأحداث البارزة في الظهور، ستتركز السيولة حولها. وعندما يضعف عرض الأحداث، تكافح الأسواق الأقل شهرة للحفاظ على النشاط الإجمالي.

هذا الهيكل يضيف مخاطر. الأسواق عالية التركيز تحقق سيولة أعمق واكتشاف أسعار أكثر كفاءة حول الأحداث الكبرى، لكنها تعتمد أيضًا على العرض. رغم وجود مجال لتوسيع الفئات، يبقى التداول معتمدًا على بعض المواضيع الأساسية. الاستدامة تعتمد على نمو المستخدمين وقدرة المنصة على تقديم أحداث جديدة ذات اهتمام مرتفع يمكن تداولها وحسمها بوضوح.

سلوك التداول وتوزيع الوقت

غالبًا ما توصف أسواق التوقعات بأنها أسواق معلومات تضغط الأسعار المعلومات المتفرقة إلى احتمالات. في Polymarket، هذا الوصف دقيق جزئيًا فقط.

عطلة نهاية الأسبوع لا تعني غياب النشاط؛ في أحد أيام الأحد من يناير 2026، تجاوز إجمالي حجم التداول اليومي عبر أسواق التوقعات $814 مليون، وأسهمت Polymarket بنحو $127 مليون. خلال نوافذ التداول الجيوسياسي في مارس 2026، استوعبت المنصة تعبير المخاطر بينما كانت الأسواق التقليدية مغلقة.

لكن تبقى السيولة ضعيفة في عطلة نهاية الأسبوع. حدثت حالات في يناير 2026 استغل فيها المتداولون ضعف السيولة لتحريك أسواق الأسعار قصيرة المدة. يشير ذلك إلى أن تداول نهاية الأسبوع يميل إلى هيكل غير متوازن، مع ارتفاعات حادة خلال الأحداث النشطة وعمق ضعيف عند غياب الأحداث.

الرؤية الأدق أن Polymarket تعمل كسوق معلومات وسوق معنويات، مع بروز الأخيرة. يمكنها ضغط الأخبار والآراء والسرديات والاحتمالات في أسعار قابلة للتداول، ما يعكس وظيفة سوق المعلومات. في الوقت نفسه، اعتمادها على دورات الاهتمام والسرديات الجماعية يعني أنها ليست مجرد جامع معلومات عقلاني. اكتشاف الأسعار يكون أكثر فعالية خلال فترات الاهتمام المرتفع.

التموقع داخل السوق

غالبًا ما تتم مقارنة Polymarket مع DEXs، منصات المراهنات الرياضية، والعقود الدائمة. لكنها لا تتطابق مع أي منها بالكامل.

ليست DEX لأن الأصول الأساسية ليست رموزًا عامة بل نتائج مشروطة مرتبطة بأحداث محددة. وليست منصة مراهنات تقليدية لأن المراكز يمكن تداولها بحرية قبل الحسم والأسعار تعكس تحديثات الاحتمالات المستمرة. وليست سوق عقود دائمة لأن الآلية الأساسية ليست الرافعة المالية ومعدلات التمويل، بل تداول احتمالات محدودة زمنياً حول أحداث معينة.

التعريف الأنسب هو سوق مشتقات الأحداث أو سوق تداول معلومات ضمن العملات الرقمية. تحول الأحداث الاقتصادية والسياسية والرياضية والمعنوية إلى عقود قابلة للتداول يمكن إدراجها ومطابقتها والخروج منها قبل التسوية. لا تحل محل الأسواق الفورية أو العقود الآجلة، بل تقدم موضوعًا جديدًا للتداول: حالات مستقبلية للعالم. ولهذا تجذب الانتباه خلال نقاط التحول الاقتصادية، دورات الانتخابات، الأحداث الرياضية الكبرى، والصراعات الجيوسياسية، حيث تعبر الأسعار المبنية على الاحتمالات عن توقعات متباينة.

هذا يحدد دورها ضمن منظومة العملات الرقمية. تخدم بشكل أساسي التعبير المعلوماتي، تحقيق الربح من الاهتمام، وتسعير مخاطر الأحداث بدلًا من تخصيص الأصول. طالما استمرت هذه الوظيفة، لن تتناسب بسهولة مع الفئات التداولية التقليدية. في الوقت نفسه، اعتمادها على تدفق الأحداث يجعل من الصعب تحقيق نفس مستوى الطلب المستقر والروتيني الذي يظهر في الأسواق الفورية أو الدائمة.

ملاحظات حول منتج التوقعات في Gate

دخول Gate يعكس أن أسواق التوقعات دخلت منطق توسع المنتجات في منصات التداول. دمجت Gate مدخل Polymarket ضمن تطبيقها، موفرة وضع التوقعات ووضع التداول. يمكن للمستخدمين المشاركة بـUSDT عبر حسابات التداول أو استخدام محافظ Web3 مع USDC على Polygon. التصميم الأساسي هو تحويل ما كان يتطلب محافظ وشبكات وعملات مستقرة وتفاعل على السلسلة إلى تجربة أقرب لحسابات التداول الفورية.

المنصات المركزية لا تبني نسخًا ضعيفة على السلسلة، بل تحل مجموعة مختلفة من المشكلات. أولها الحفظ وهيكل الحسابات؛ تركز Polymarket على الحفظ الذاتي والتسوية على السلسلة، موفرة الانفتاح والشفافية وقابلية التركيب. نهج Gate يجمع الأموال والمراكز والطلبات والتسوية ضمن حساب التداول، مما يخفض منحنى التعلم.

الثاني هو تقليل صعوبة الانضمام؛ بالنسبة لمستخدمي المنصة الحاليين، دخول أسواق التوقعات مباشرة بـUSDT والحسابات القائمة أسهل بكثير من إعداد محافظ Polygon وUSDC. الثالث هو تنظيم السيولة؛ تستفيد الأسواق على السلسلة من المطابقة المفتوحة وصناعة السوق الخارجية، بينما تتفوق المنصات المركزية في توجيه تدفق المستخدمين الداخلي، واجهات دفتر الطلبات، أدوات الرسم البياني، وعادات التداول إلى منتجات جديدة، مما يقلل صعوبة البداية الباردة.

المزايا ليست متناظرة؛ تستفيد Polymarket من المراكز القابلة للتحقق على السلسلة، الانفتاح الأعلى، وسهولة التكامل مع المطورين وصناع السوق الخارجيين. بينما تستفيد Gate من تكلفة تعليم أقل، صعوبة انتقال أقل، وكفاءة تحويل أعلى، ما يجعلها أكثر فعالية في إدخال مستخدمي التداول الفوري والمشتقات إلى تداول الأحداث. تختلف الحدود التنظيمية أيضًا؛ تركز المنصات على السلسلة على بنية تحتية مفتوحة وسيولة عالمية، بينما تدير المنصات المركزية الرؤية والوصول حسب المناطق وأنظمة الحسابات.

منتج التوقعات في Gate يشير إلى تباعد في مسارين منتجين؛ تركز Polymarket على الانفتاح على السلسلة وتداول المعلومات الأصلي، بينما تركز Gate على سهولة الوصول وتكامل الحسابات وتحويل المستخدمين. من المرجح أن تتعايش هذه المقاربات عبر شرائح المستخدمين والبيئات التنظيمية المختلفة.

المخاطر والقيود والتطور المستقبلي

خارجيًا، التنظيم هو القيد الأساسي. في نوفمبر 2024، دفعت الجهات التنظيمية الفرنسية نحو الحجب الجغرافي، وبحلول أبريل 2026، بدأت CFTC إجراء قانونيًا لإثبات الولاية الفيدرالية على أسواق التوقعات. التصنيف لا يزال غير محسوم عبر المناطق، سواء كمشتقات أو مراهنات أو أدوات معلوماتية. سيؤثر هذا التصنيف على وصول المستخدمين، إدراج الأحداث، وأطر التسوية مع توسع المنصة ضمن السياقات المالية الرئيسية.

المخاطر الهيكلية الداخلية مهمة أيضًا. أولًا، خطر التسوية والأوراكل؛ رغم استخدام Polymarket قواعد واضحة وUMA Optimistic Oracle، قد تؤدي الأحداث المعقدة والصياغة الغامضة إلى نزاعات. ثانيًا، تركيز السيولة؛ يبقى التداول معتمدًا على الأحداث الكبرى، ما يعرض المنصة عند ضعف عرض الأحداث. ثالثًا، عدم استقرار الرسوم؛ رغم إثبات تحقيق الربح، تبقى الإيرادات حساسة لتعديلات الرسوم، وقد تقلل الرسوم المرتفعة من نشاط صناعة السوق والتداول عالي التردد. رابعًا، عدم اليقين في الاحتفاظ؛ يصل العديد من المستخدمين لأحداث محددة لكن قد لا يبقون عند انتهاء الاهتمام.

يعتمد التطور المستقبلي على ما إذا كان يمكن نقل تداول الأحداث من قمم متقطعة إلى أنماط استخدام أكثر استقرارًا. يتطلب ذلك تحسينات في إنشاء الأسواق وجودة التسوية، التوسع إلى فئات أكثر استدامة، وتوازنًا أفضل بين الرسوم وحوافز صناعة السوق وتجربة المستخدم. عندها فقط يمكن أن تتطور Polymarket من منتج عالي الاهتمام إلى فئة تداول أكثر استدامة.

الخلاصة: القيمة والحدود

أثبتت Polymarket أنها ليست تجربة عابرة على السلسلة، بل منصة ذات حجم تداول حقيقي ونمو مستخدمين وتحقيق ربح مثبت. نموها ليس مجرد تضخيم، إذ ارتفع المستخدمون النشطون والحجم معًا، ما يدل على أن النشاط ليس مدفوعًا فقط بعدد قليل من كبار المتداولين. كما أسست موقعًا واضحًا ونادرًا في العملات الرقمية بجعل الأحداث المستقبلية قابلة للتداول.

في المقابل، تبقى ثلاثة أمور غير مثبتة؛ النمو المرتفع لا يعني أن الطلب أصبح مستقلًا عن الأحداث، إذ لا يزال النشاط مدفوعًا بالسياسة والرياضة والجيوسياسة. النمو السريع للرسوم لا يضمن إيرادات سنوية مستقرة، لأن توسع الرسوم نفسه متغير رئيسي. لم تثبت المنصة بعد أنها قادرة على أن تصبح منتجًا مستقرًا منخفض التقلبات عالي الاحتفاظ، وتبقى أكثر فعالية خلال فترات كثافة المعلومات المرتفعة.

القيمة الحقيقية لـ Polymarket تكمن في تحويل الأحداث غير القابلة للتداول سابقًا إلى أسواق سائلة وإثبات مسار قابل لتحقيق الربح. حدودها تعتمد على استمرار عرض الأحداث، الظروف التنظيمية، واهتمام المستخدمين. مستقبلاً، من المرجح استمرار النموذج الأصلي على السلسلة والنموذج المتكامل المركزي معًا؛ يمثل الأول بنية تداول معلوماتية مفتوحة، بينما يقدم الثاني توزيعًا منخفض الصعوبة. السؤال الأساسي هو أي نهج يمكنه أولاً تحويل أسواق التوقعات من قمم متقطعة إلى فئة تداول رئيسية مستقرة.

المصدر:

أبحاث Gate هي منصة أبحاث شاملة للبلوكشين والعملات الرقمية تقدم محتوى معمقًا للقراء، بما في ذلك التحليل الفني، رؤى السوق، الأبحاث الصناعية، توقعات الاتجاهات، وتحليل السياسات الاقتصادية الكلية.

إخلاء مسؤولية

ينطوي الاستثمار في أسواق العملات الرقمية على مخاطر عالية. يُنصح المستخدمون بإجراء أبحاثهم الخاصة وفهم طبيعة الأصول والمنتجات قبل اتخاذ أي قرارات استثمارية. Gate غير مسؤولة عن أي خسائر أو أضرار ناجمة عن تلك القرارات.