Resumen semanal de criptomonedas de Gate Ventures (12 de enero de 2026)

2026-01-13 07:06:59

Informe semanal

Valoración del artículo : 4

28 valoraciones

El informe de nóminas no agrícolas de Estados Unidos de diciembre reflejó un crecimiento del empleo más débil y revisiones a la baja, lo que redujo ligeramente las expectativas de recortes en las tasas de interés.

Puntos clave:

El informe de nóminas no agrícolas de EE. UU. de diciembre reflejó un crecimiento laboral más débil y revisiones a la baja, lo que moderó levemente las expectativas de recortes de tipos de interés.

Esta semana se esperan el informe de empleo ADP, el IPC, el IPP y datos de ventas minoristas y de viviendas.

BTC y ETH permanecieron prácticamente estables, con descensos del 0,69 % y 0,8 % respectivamente. Los flujos de ETF siguieron negativos (–681,0 M para BTC, –68,6 M para ETH), mientras el sentimiento se mantiene cauto y el Fear & Greed Index está en 27.

La actividad on-chain de memecoins se reactivó tras el lanzamiento de Smart Cashtags en X, a cargo de Nikita Bier (Head of Product), con BONK repuntando hasta un 175 % tras una mención en captura de pantalla.

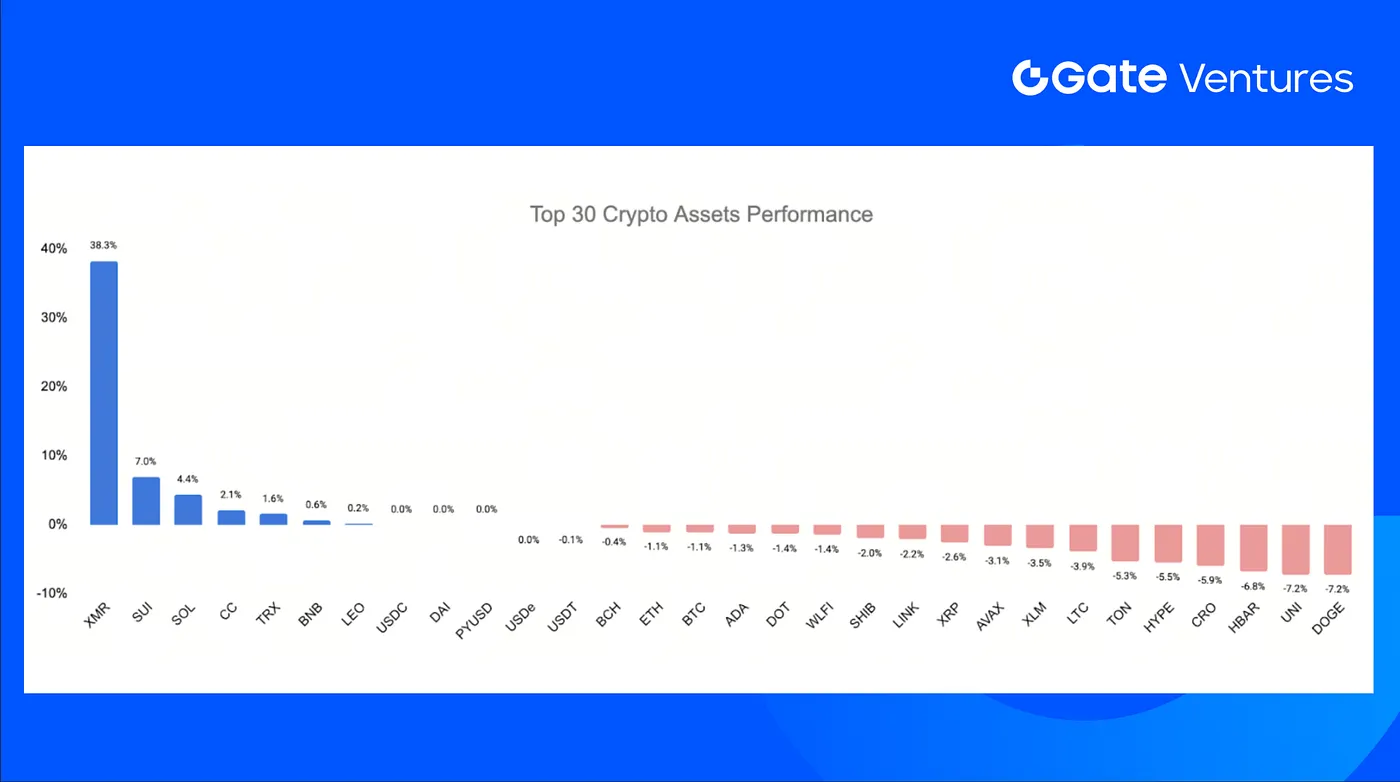

Los 30 principales activos apenas variaron (–0,85 % de media). Monero (XMR) lideró las subidas con un +38,3 % tras la crisis entre desarrolladores de Zcash, mientras que Solana avanzó un 4,4 % ante especulaciones sobre futuras integraciones de trading en X.

Andreessen Horowitz obtiene 15 000 M, reforzando su apuesta por arquitecturas de IA y cripto.

El staking de Ethereum recibe de nuevo flujo institucional tras la desaparición de la cola de salida de validadores.

BNY lanza depósitos bancarios tokenizados para clientes institucionales.

Visión macro

El informe de nóminas no agrícolas de EE. UU. de diciembre reflejó un crecimiento laboral más débil y revisiones a la baja, moderando levemente las expectativas de recortes de tipos de interés.

En diciembre, EE. UU. sumó 50 000 empleos no agrícolas, por debajo del consenso de Bloomberg (70 000), con revisiones acumuladas a la baja en octubre y noviembre por 76 000. La tasa de paro bajó inesperadamente 0,1 puntos hasta el 4,4 %, mientras la participación laboral retrocedió 0,1 pp a 62,4 %. Los salarios por hora aumentaron un 0,3 % mensual, en línea con lo previsto, y subieron 0,1 pp interanual hasta el 3,8 %, superando expectativas. El promedio semanal de horas trabajadas descendió 0,1 hasta 34,2, por debajo de lo proyectado. Pese a la caída de la tasa de paro, las fuertes revisiones a la baja en meses previos situaron la media trimestral de creación de empleo privado no agrícola en solo 29 000.

En diciembre, el empleo en servicios aceleró ligeramente, especialmente en sanidad y ocio/hostelería, mientras el sector de bienes retrocedió y el empleo público mejoró levemente. Servicios añadió 58 000 empleos, impulsado por sanidad y ocio/hostelería, mientras el retail lastró el dato. Las revisiones de octubre y noviembre en comercio minorista supusieron más de la mitad del ajuste total. El resto de servicios tuvo escaso o nulo crecimiento neto. En bienes, la construcción, antes robusta, se debilitó, probablemente por el clima, y manufactura y minería retrocedieron ligeramente. El empleo público subió levemente, de 7 000 a 13 000 en diciembre.

Esta semana se publicarán el empleo ADP, IPC e IPP, ventas minoristas y de viviendas, junto a los índices manufactureros de Nueva York y la Fed de Filadelfia. Como el anterior cierre de gobierno afectó la recogida de datos, la caída de la inflación general al 2,7 % en noviembre (desde el 3,0 % en septiembre) y la inflación subyacente al 2,6 % (mínimo desde marzo de 2021) fue recibida con cautela. El dato de IPC de diciembre ofrecerá más claridad sobre la inflación y la política monetaria. También se publicarán actualizaciones sobre ventas minoristas, producción industrial y precios al productor en EE. UU. durante la semana. (1, 2)

Resumen de mercados cripto

1. Principales activos

2. Capitalización total de mercado

3. Rendimiento de los 30 principales criptoactivos

Principales noticias cripto

1. a16z recauda 15 000 M y refuerza su apuesta por arquitecturas de IA y cripto

Andreessen Horowitz recaudó más de 15 000 M a través de varios fondos, situando cripto y la IA como arquitecturas clave para el liderazgo tecnológico y económico de EE. UU. en el próximo siglo. Aunque el fondo dedicado a cripto no recibió nuevo capital, a16z indicó que las inversiones continuarán vía Growth fund, que abarca varios sectores y carteras. Esta asignación refleja la convicción en la relevancia estratégica de cripto ante la competencia global, junto a peticiones de colaboración público-privada para mantener la innovación estadounidense. (10)

2. El staking de Ethereum recibe nuevo flujo institucional tras la desaparición de la cola de salida de validadores

La cola de salida de validadores de Ethereum cayó a cero, un descenso del 99,9 % desde el pico de septiembre, señalando que la presión vendedora a corto plazo por staking se ha disipado. A la vez, la cola de entrada subió a 1,3 M ETH, ya que inversores institucionales aumentan posiciones, incluidos 2 100 M en staking de BitMine y los primeros repartos de staking de un ETF spot de Ethereum en EE. UU. Con 35,67 M ETH en staking en casi un millón de validadores, la participación institucional está modelando la dinámica hacia compromisos de capital a largo plazo. (11)

3. BNY lanza depósitos bancarios tokenizados para clientes institucionales

BNY lanzó depósitos bancarios tokenizados para clientes institucionales, emitiendo derechos de depósito on-chain mediante una blockchain permissionada propia. Inicialmente, estos depósitos cubrirán flujos de colateral y margen, respondiendo a la demanda de liquidaciones más rápidas, eficiencia de liquidez y mayor transparencia en un mercado siempre abierto. El movimiento refleja la apuesta de la banca tradicional por modernizar la infraestructura heredada con tecnología blockchain, situando el dinero tokenizado como base para futuros sistemas de trading, liquidación y gestión de riesgos institucionales. (12)

Principales operaciones de Gate Ventures

1. Babylon recauda 15 M en ronda estratégica de tokens de a16z Crypto para ampliar préstamos BTC

Babylon recaudó 15 M en una ronda estratégica de a16z Crypto mediante la compra de tokens BABY para impulsar su infraestructura nativa de staking y préstamos de Bitcoin. El protocolo permite usar BTC como colateral on-chain sin wrappers ni custodios, incluyendo una próxima integración con Aave V4. Dado que buena parte de los BTC siguen inactivos por su limitada programabilidad, la inversión responde a la demanda de desbloquear BTC como colateral productivo manteniendo seguridad nativa y control del usuario. (13)

2. ZenChain recauda 8,5 M en ronda pre-TGE para unir los ecosistemas Bitcoin y EVM

ZenChain cerró una ronda pre-TGE de 8,5 M liderada por Watermelon Capital, DWF Labs y Genesis Capital, con aportaciones adicionales de business angels antes del lanzamiento de su token. El capital permitirá desarrollar una capa de interoperabilidad segura que conecte capital nativo de Bitcoin con aplicaciones compatibles con EVM. Ante la creciente demanda de productividad para BTC sin perder seguridad, la ronda muestra interés por infraestructuras que unan Bitcoin y ecosistemas programables para una adopción cross-chain a largo plazo. (14)

3. Rain recauda 250 M en Serie C a una valoración de 1 950 M para escalar pagos empresariales con stablecoins

Rain obtuvo 250 M en una Serie C liderada por ICONIQ, con Sapphire Ventures, Dragonfly y otros inversores, valorando la compañía en 1 950 M y superando los 338 M en financiación total. El capital permite expandir la plataforma de pagos con stablecoins de Rain, conforme y full-stack, a mercados globales. Mientras las empresas pasan de pilotos a producción con dinero tokenizado, la ronda refleja la demanda de infraestructura que normalice los pagos con stablecoins manteniendo la experiencia de tarjetas y apps a gran escala. (15)

Métricas de mercado de Gate Ventures

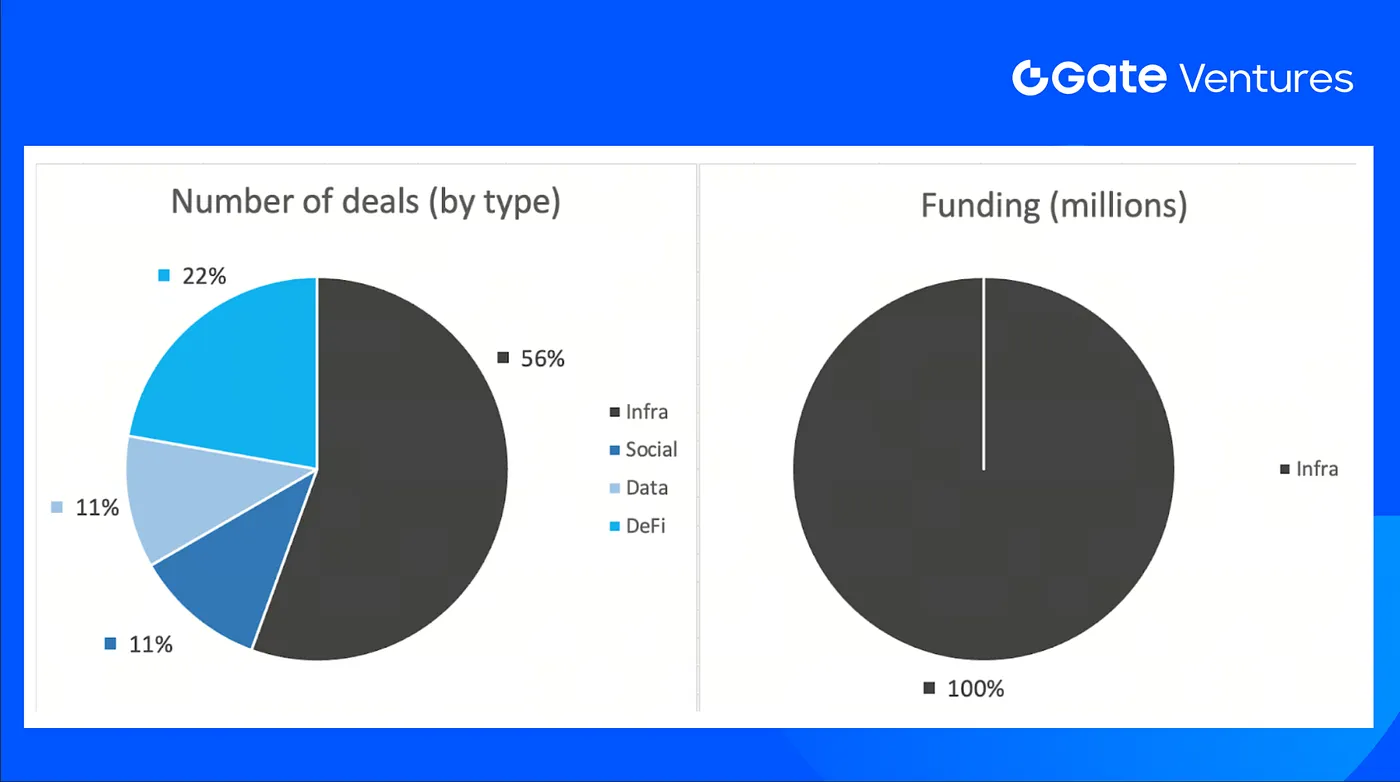

Se cerraron 9 operaciones la semana previa. Infraestructura concentró 5 operaciones (56 % del total), Social 1 (11 %), Datos 1 (11 %) y DeFi sumó 2 (22 %).

Acerca de Gate Ventures

Gate Ventures, el brazo de capital riesgo de Gate.com, se centra en inversiones en infraestructura descentralizada, middleware y aplicaciones que transformarán el mundo en la era Web 3.0. Colabora con líderes del sector a nivel global y respalda a equipos y startups con ideas y capacidades para redefinir las interacciones sociales y financieras.

El contenido aquí presentado no constituye oferta, solicitud ni recomendación alguna. Siempre debe buscar asesoría profesional independiente antes de invertir. Gate Ventures puede restringir o prohibir el uso total o parcial de los servicios desde ubicaciones restringidas. Para más información, consulte el acuerdo de usuario aplicable.

Trump intentó despedir a la Gobernadora de la Reserva Federal Lisa Cook, desafiando aún más la independencia de la Reserva Federal e influyendo en su proceso de toma de decisiones.

Manténgase por delante del mercado con nuestro Informe Semanal de Cripto, que cubre tendencias macro, una visión general completa de los mercados de cripto y los aspectos más destacados clave de cripto.

Es poco probable que la iniciativa de reducción del balance vinculada a Kevin Warsh se lleve a cabo en el corto plazo, aunque se mantienen posibles alternativas para el mediano y largo plazo.

Mantente a la vanguardia del mercado con nuestro Informe Semanal de Cripto, que cubre tendencias macro, una visión general completa de los mercados de cripto y los aspectos destacados clave de cripto.

Mantente a la vanguardia del mercado con nuestro Informe Semanal de Cripto, que cubre tendencias macro, una visión general completa de los mercados de cripto y los aspectos más destacados clave de cripto.

Manténgase a la vanguardia del mercado con nuestro Informe Semanal de Cripto, que cubre tendencias macro, una visión completa de los mercados de cripto y los aspectos destacados clave de cripto.

En febrero, las nóminas no agrícolas de Estados Unidos registraron un descenso significativo, debido en parte a distorsiones estadísticas y factores externos de carácter temporal.

El incremento de las tensiones geopolíticas vinculadas a Irán está provocando riesgos importantes para el comercio internacional, entre los cuales destacan: interrupciones en las cadenas de suministro, aumento de los precios de materias primas y modificaciones en la asignación global de capital.

El Tribunal Supremo de Estados Unidos ha declarado ilegales los aranceles de la era Trump, lo que podría generar reembolsos que favorezcan el crecimiento económico nominal en el corto plazo.

Es poco probable que la iniciativa de reducción del balance vinculada a Kevin Warsh se lleve a cabo en el corto plazo, aunque se mantienen posibles alternativas para el mediano y largo plazo.

Descubre AIX9 (AthenaX9), un agente CFO avanzado basado en inteligencia artificial que transforma el análisis DeFi y la inteligencia financiera para instituciones. Explora información en tiempo real sobre blockchain, desempeño del mercado y las opciones de trading disponibles en Gate.

Conoce KLINK y descubre cómo Klink Finance está transformando la publicidad en Web3. Analiza la tokenómica, el desempeño en el mercado, las recompensas de staking y el proceso para comprar KLINK en Gate hoy mismo.

Resumen de mercados cripto

Resumen de mercados cripto

2. Capitalización total de mercado

2. Capitalización total de mercado

3. Rendimiento de los 30 principales criptoactivos

3. Rendimiento de los 30 principales criptoactivos

Principales noticias cripto

Principales noticias cripto

Acerca de Gate Ventures

Acerca de Gate Ventures