Resumen semanal de criptomonedas de Gate Ventures (19 de enero de 2026)

2026-01-20 05:25:18

Informe semanal

Valoración del artículo : 4.5

142 valoraciones

En 2026, Estados Unidos entró en una nueva etapa de represión financiera, reflejada en la adquisición de MBS, la imposición de límites regulatorios a las tasas de interés de las tarjetas de crédito, las propuestas de recorte de tasas por parte de Stephen Miran y las investigaciones contra el presidente de la Fed, Jerome Powell.

Puntos clave:

Estados Unidos inició una nueva fase de represión financiera en 2026, evidenciada por compras de MBS, límites regulatorios a las tasas de interés de tarjetas de crédito, propuestas de recortes de tasas por parte de Stephen Miran e investigaciones dirigidas al presidente de la Fed, Jerome Powell.

Esta semana se publican el informe de empleo ADP, la lectura final del PIB del tercer trimestre de 2025 en EE. UU., la inflación subyacente PCE de noviembre y la encuesta de confianza del consumidor de la Universidad de Michigan (UoM).

BTC y ETH subieron un 3,04 % y un 5,29 % respectivamente la semana pasada, impulsados por sólidas entradas en ETF, con 1,42 mil millones en ETF de BTC y 479 millones en ETF de ETH. El sentimiento de mercado mejoró de 27 a 44, aunque se mantiene en zona de miedo.

La capitalización total del mercado de criptomonedas subió un 2,24 % la semana pasada, aunque las ganancias se concentraron en BTC y ETH. Los tokens centrados en privacidad (DASH, DUSK, SCRT) mostraron resiliencia relativa, mientras que los tokens vinculados al Mundial, como CHZ, también destacaron por el interés narrativo.

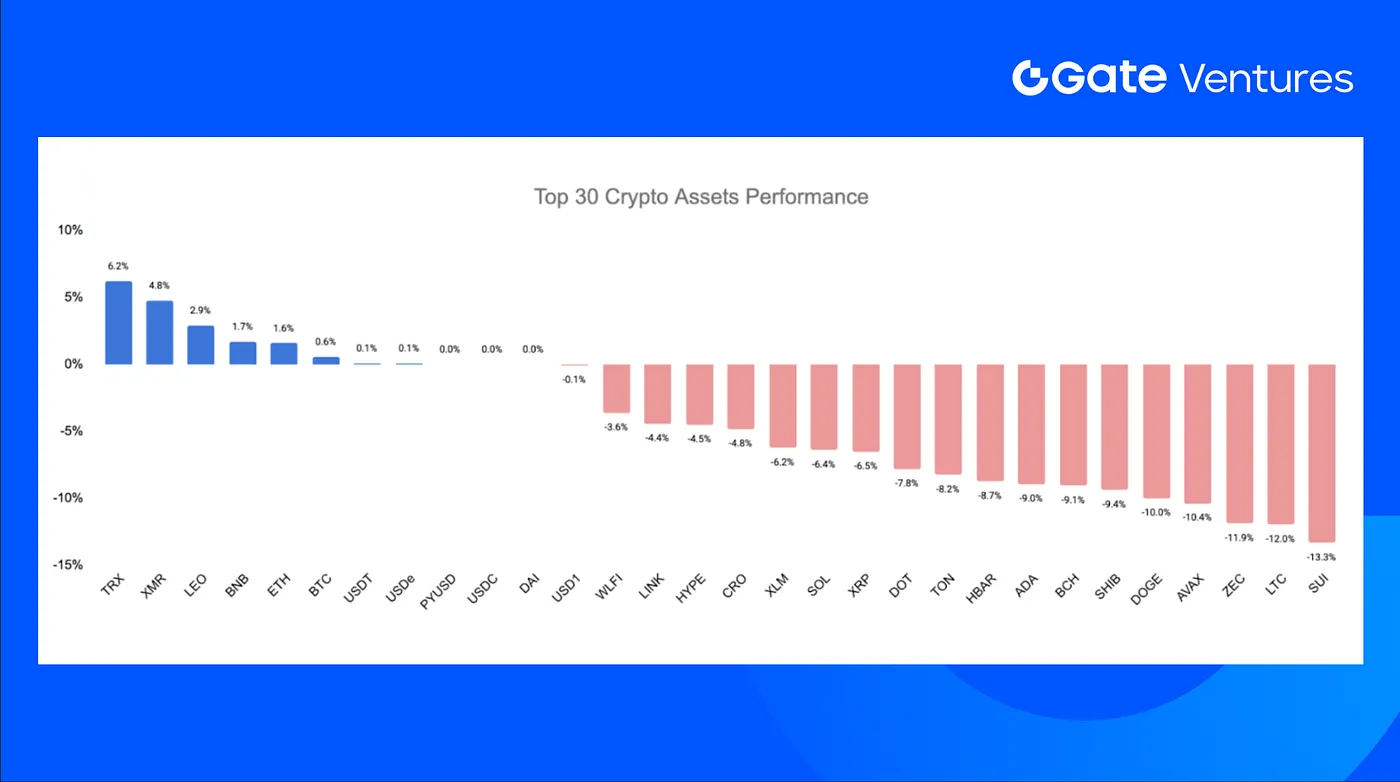

Entre los 30 principales activos, los precios cayeron un 4,79 % de media, con solo TRX y XMR mostrando un mejor comportamiento relativo.

WalletConnect Pay se asoció con Ingenico para habilitar pagos con stablecoins en terminales de punto de venta a nivel mundial, impulsando la adopción de pagos cripto en el entorno real.

Polygon adquirió Coinme y Sequence para construir una infraestructura de pagos on-chain regulada de extremo a extremo.

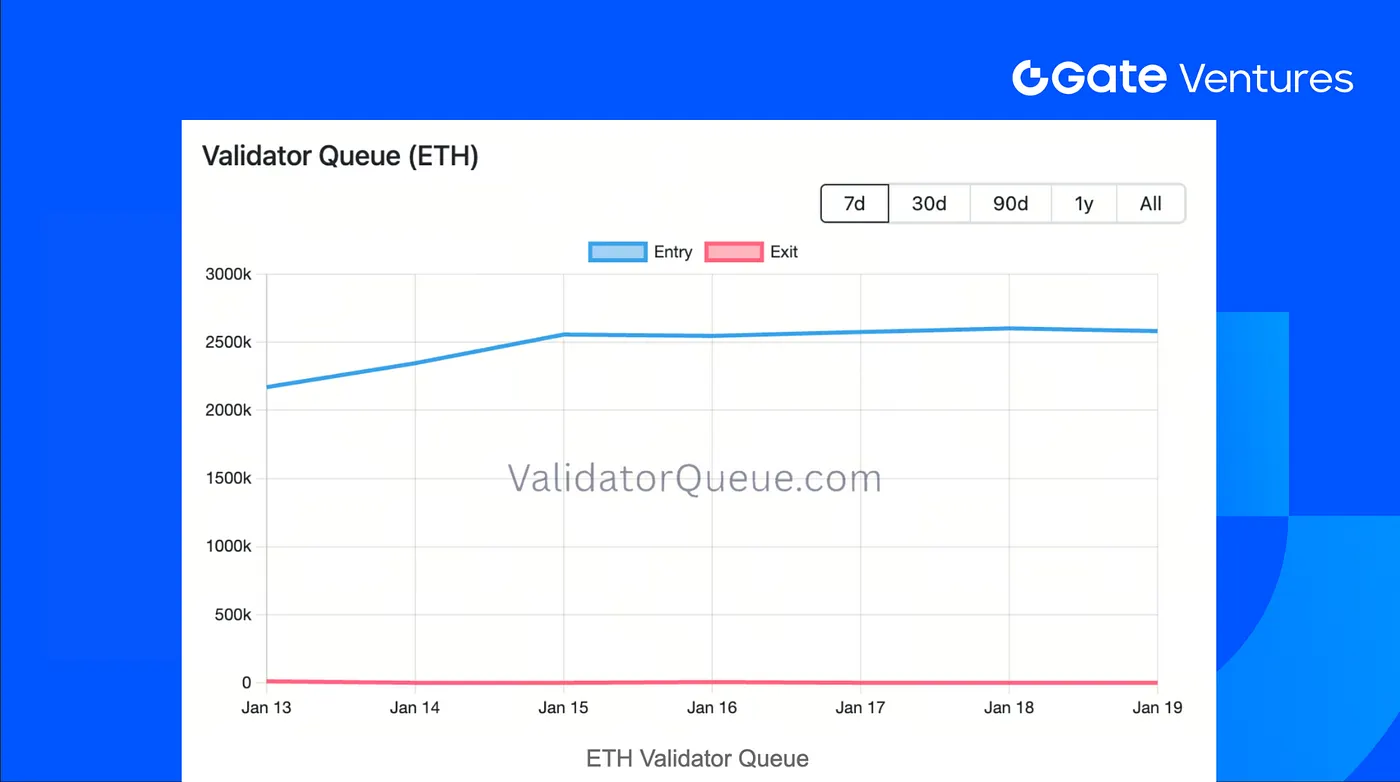

El auge del staking por parte de BitMine ha provocado la cola de entrada de validadores de Ethereum más larga desde 2023, señalando una renovada demanda de staking y mayor participación en la red.

Panorama macroeconómico

Estados Unidos entró en una fase de represión financiera en 2026, reflejada en la reanudación de compras de valores respaldados por hipotecas (MBS), topes a las tasas de interés de tarjetas de crédito, propuestas de recorte de tasas de Stephen Miran e investigaciones sobre el presidente de la Reserva Federal, Jerome Powell.

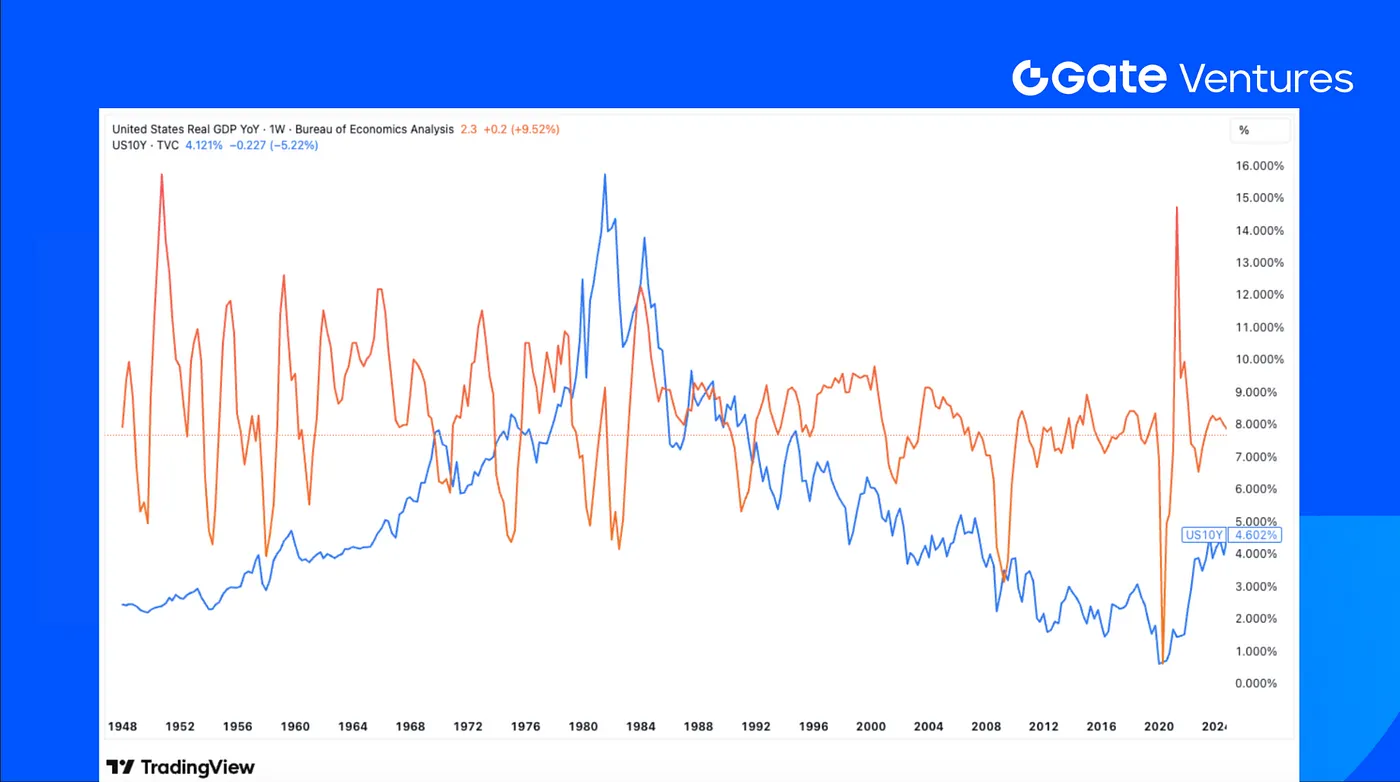

Al comienzo de 2026, el proceso de represión financiera en EE. UU. se aceleró rápidamente. El 8 de enero, la Casa Blanca ordenó a Fannie Mae y Freddie Mac comprar 200 000 millones en MBS para contener los costes de la vivienda, y luego anunció la entrada en vigor de un tope del 10 % a las tasas de interés de tarjetas de crédito durante un año a partir del 20 de enero. Stephen Miran, miembro provisional de la Junta de la Fed propuesto por Trump, propuso un recorte de tasas de 150 puntos básicos en 2026. Mientras tanto, el Departamento de Justicia de EE. UU. inició una investigación sobre Jerome Powell, aumentando la presión sobre la Fed ante la próxima nominación de un nuevo presidente.

A finales del año pasado, la Fed ya había comenzado a ampliar su balance regularmente. Desde principios de este año, las acciones se han centrado en el control de tasas de interés, con la posibilidad de evolucionar hacia control de la curva de rendimientos (YCC). Bajo la presión de las elecciones de mitad de mandato, el equipo de Trump podría introducir más políticas para reducir costes y estimular la economía, incluyendo topes a las tasas de préstamos de consumo y para pequeñas empresas, control de precios de recursos energéticos clave aumentando la oferta y una mayor expansión del balance.

Los datos económicos de esta semana incluyen el informe de empleo ADP, la lectura final del PIB del tercer trimestre de 2025 en EE. UU., la inflación subyacente PCE de noviembre, la encuesta de confianza del consumidor de la Universidad de Michigan (UoM), datos de ingresos y gastos personales y ventas de viviendas pendientes de diciembre.

Es probable que la estimación final del crecimiento del PIB del tercer trimestre pase a segundo plano frente a la publicación de la inflación PCE de noviembre. Tras los últimos datos del IPC, que mostraron una inflación contenida en el 2,7 % (con la subyacente en el 2,6 %), pese al impacto de los aranceles, los analistas estarán atentos a las cifras del PCE para confirmación. Los datos de inflación PCE (general y subyacente) más recientes, de septiembre, se situaron en el 2,8 %. (1, 2)

El índice dólar de EE. UU. alcanzó un máximo de seis semanas el pasado jueves, tras conocerse que el número de estadounidenses que solicitaron prestaciones por desempleo cayó inesperadamente la semana pasada. (3)

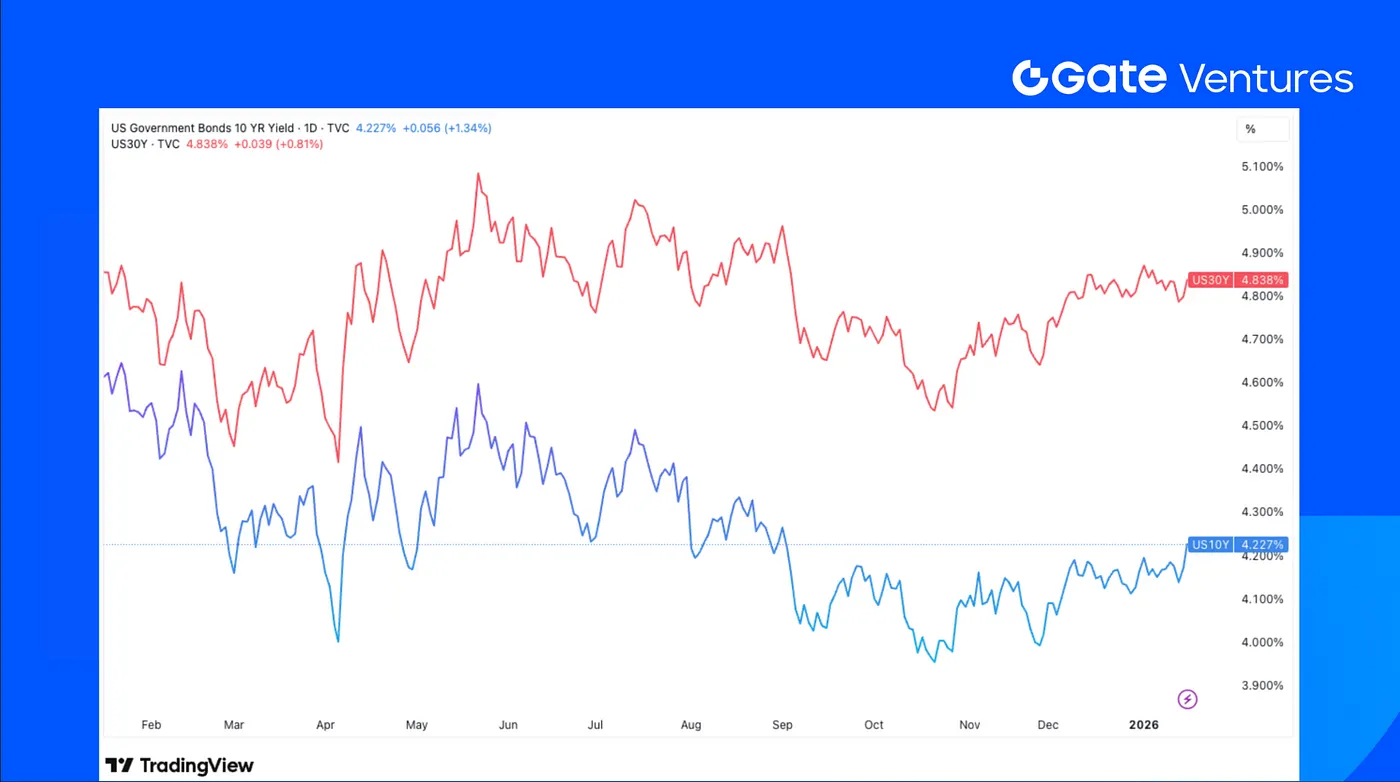

La rentabilidad de los bonos del Tesoro estadounidense subió la semana pasada, mientras los inversores evaluaban el panorama económico y las tensiones geopolíticas, en una semana tranquila en cuanto a datos económicos. (4)

La semana pasada, el precio del oro alcanzó nuevos máximos históricos, superando en varias ocasiones el nivel de 4 600 $ y marcando un nuevo récord a mitad de semana. El viernes retrocedió tras disminuir las probabilidades de intervención militar de EE. UU. en Irán. (5)

Resumen del mercado de criptomonedas

1. Principales activos

BTC subió un 3,04 % la semana pasada y ETH ganó un 5,29 %, superando a BTC. Las entradas en ETF fueron sólidas, con 1,42 mil millones de entradas netas en ETF de BTC y un récord de 479,04 millones en ETF de ETH. (6)

Al 19 de enero, la cola de salida de validadores de ETH cayó a cero, mientras que la cola de entrada siguió aumentando y se mantuvo en torno a 2,6 millones, lo que indica una fuerte demanda de staking y presión limitada de retiros para ETH. (7)

La ratio ETH/BTC aumentó un 2,13 % hasta 0,0346, mostrando un rendimiento algo superior de ETH. El sentimiento de mercado también mejoró, pasando de 27 a 44, aunque sigue en zona de miedo. (8)

2. Capitalización total del mercado

La capitalización total del mercado de criptomonedas aumentó un 2,24 % la semana pasada, pero las ganancias fueron impulsadas principalmente por BTC y ETH. Excluyéndolos, el mercado cayó un 0,75 % y el mercado de altcoins fuera del top 10 retrocedió un 2,32 %, mostrando debilidad generalizada.

La narrativa de las monedas de privacidad mantuvo un buen ritmo, con activos como DASH, DUSK y SCRT destacando como los de mejor comportamiento relativo.

DASH se benefició de catalizadores claros, como el soporte de Alchemy Pay para on-ramp fiat y la alianza con AEON Pay, que permite pagos cripto en más de 50 millones de comercios a nivel mundial. (9)

Las subidas de DUSK se debieron a la ejecución más que a la narrativa, ya que su mainnet está activa con funciones principales implementadas, como DuskEVM, staking líquido, recompensas de hyperstaking y un entorno de desarrollo activo. (10)

Así, con el Mundial 2026 previsto para junio, los tokens relacionados como CHZ también registraron un rendimiento destacado. El staking de CHZ ofrece actualmente al menos un 18 % de APR, lo que refleja el interés y la expectación en torno a la narrativa. (11)

3. Rendimiento de los 30 principales activos cripto

Entre los 30 principales activos cripto por capitalización de mercado, los precios cayeron de media un 4,79 %, con solo TRX y XMR mostrando un mejor rendimiento relativo.

Principales novedades cripto

1. WalletConnect Pay se asocia con Ingenico para habilitar pagos con stablecoins en comercios globales

WalletConnect Pay se lanza globalmente gracias a una alianza estratégica con Ingenico, uno de los mayores proveedores de terminales de pago del mundo. Esta integración hace que WalletConnect Pay esté disponible en más de 40 millones de terminales de punto de venta en más de 120 países, permitiendo pagos con stablecoins en comercios cotidianos. Para los comercios, WalletConnect Pay ofrece liquidación casi instantánea, tarifas mucho menores que los pagos con tarjeta tradicionales, pagos globales 24/7 y un checkout basado en QR compatible con el cumplimiento PSP actual. A gran escala, incluso pequeñas reducciones de tarifas pueden traducirse en millones o miles de millones en ahorros, posicionando a las stablecoins como una vía práctica de pago tanto para grandes empresas como para negocios locales. (12)

2. Polygon adquiere Coinme y Sequence para construir una infraestructura de pagos on-chain regulada

Polygon anunció la adquisición de Coinme y Sequence, marcando un giro estratégico hacia una infraestructura de pagos regulada e integrada verticalmente. Estas adquisiciones otorgan a Polygon licencias de transmisor de dinero en la mayoría de los estados de EE. UU., decenas de miles de puntos de on/off-ramp minoristas y control directo sobre billeteras y acceso de usuario. Al controlar toda la cadena, desde cuentas bancarias y cumplimiento hasta billeteras y liquidación on-chain, Polygon se posiciona como proveedor de referencia para pagos con stablecoins, activos tokenizados y finanzas on-chain institucionales. (13)

3. El auge del staking de BitMine genera una larga cola de entrada de validadores en Ethereum

Un fuerte aumento del staking por parte de BitMine Immersion ha llevado la cola de entrada de validadores de Ethereum a su nivel más alto desde mediados de 2023, con 2,6 millones de ETH a la espera de activación y una demora estimada de 44 días antes de recibir recompensas. BitMine ya ha depositado más de 1,25 millones de ETH y aún mantiene más en cartera, lo que incrementa el riesgo de congestión. Este atasco pone de relieve los límites de validadores de Ethereum para la estabilidad de red y coincide con el creciente interés institucional por el staking, incluyendo emisores de ETF como BlackRock y Grayscale, lo que podría retrasar la captación de rendimiento para grandes asignadores en cola. (14)

Principales acuerdos de ventures

1. Saturn recauda 800 000 $ para crear USDat, una stablecoin con rendimiento respaldada por Bitcoin

Saturn recaudó 800 000 $ de YZi Labs y Sora Ventures para desarrollar USDat, una stablecoin con rendimiento que ofrece retornos superiores al 11 %. El protocolo se basa en STRC de Strategy, combinando crédito digital respaldado por Bitcoin y exposición a bonos del Tesoro estadounidense para generar rendimiento. Saturn pretende llevar crédito institucional on-chain, posicionando a USDat como un producto DeFi escalable con el objetivo a largo plazo de superar los 10 000 millones en circulación. (15)

2. Noise recauda 7,1 millones $ en ronda semilla liderada por Paradigm para crear mercados de atención

Noise cerró una ronda semilla de 7,1 millones $ liderada por Paradigm, con la participación de Figment Capital, Anagram, GSR, JPEG Trading y otros, para acelerar el desarrollo de su producto de “mercados de atención”. Noise quiere permitir a los usuarios operar sobre la relevancia cultural y las tendencias, convirtiendo datos sociales en tiempo real en mercados con precios dinámicos. El lanzamiento de mainnet en Base está previsto para 2026, tras una beta cerrada con fuerte participación inicial. La financiación servirá para construir la infraestructura de trading y preparar el lanzamiento público. (16)

3. Alpaca recauda 150 millones $ en Serie D para escalar su infraestructura global de corretaje

Alpaca anunció una ronda Serie D de 150 millones $ liderada por Drive Capital, valorando la empresa en 1,15 mil millones y asegurando una línea de crédito de 40 millones $ para fortalecer su balance. La ronda atrajo a inversores como Citadel Securities, Kraken y Opera Tech Ventures. Las APIs y la custodia propia de Alpaca permiten a los socios ofrecer acciones, opciones, cripto y otros activos. El nuevo capital se destinará a expandir la infraestructura global de inversión, apoyar licencias regulatorias en jurisdicciones clave y mejorar capacidades de trading institucional. (17)

Métricas de mercado de ventures

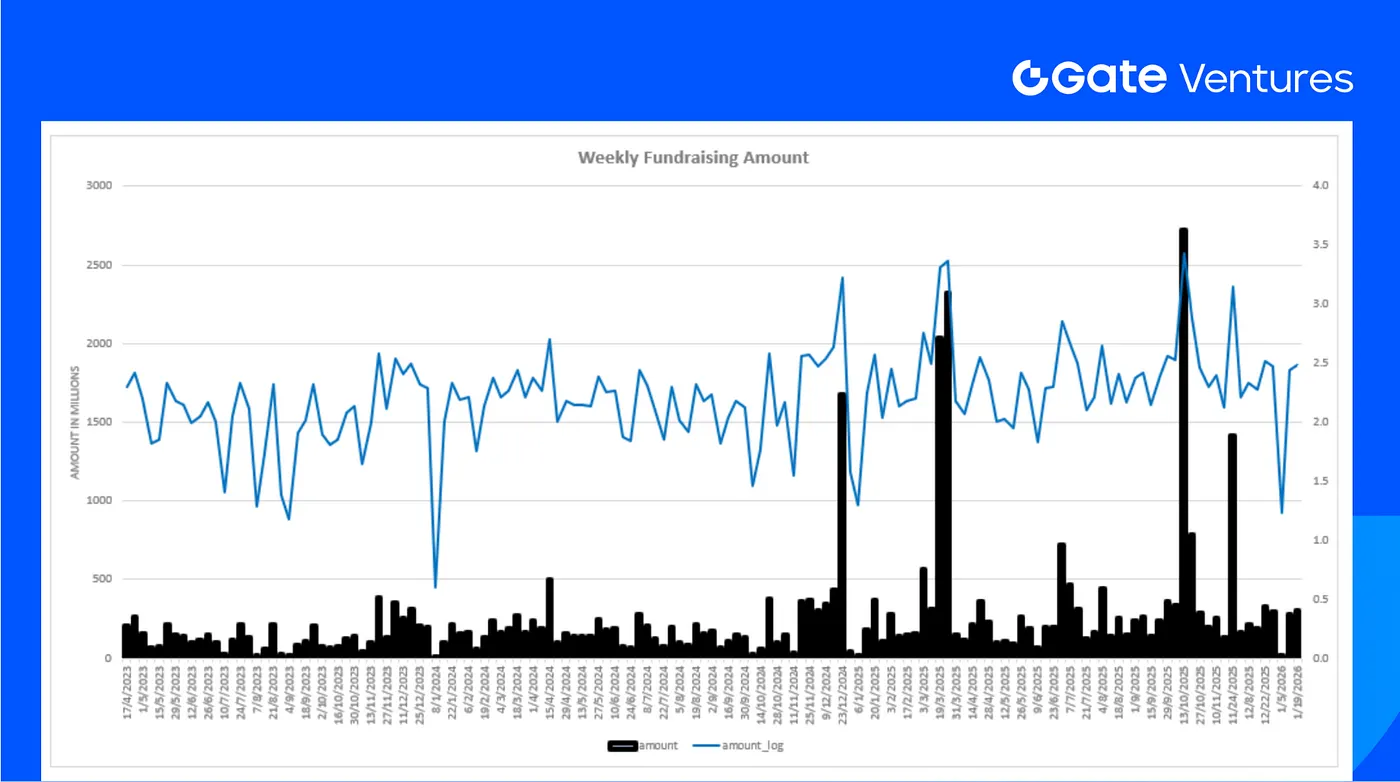

La semana pasada se cerraron 14 acuerdos, con 8 en Infra (57 % del total), 5 en DeFi (37 %) y 1 en Data (7 %).

La financiación revelada fue de 288,9 millones, mientras que 2 acuerdos no informaron importe. El mayor monto provino del sector Infra con 246 millones. Acuerdos más financiados: LMAX Digital (150 millones), Upexi (36 millones $).

La financiación semanal total alcanzó los 288,9 millones en la tercera semana de enero de 2026, un 5 % más que la semana anterior.

Sobre Gate Ventures

Gate Ventures, el brazo de capital riesgo de Gate.com, se centra en inversiones en infraestructura descentralizada, middleware y aplicaciones que transformarán el mundo en la era Web 3.0. Colaborando con líderes globales, Gate Ventures apoya a equipos y startups prometedoras con ideas y capacidad para redefinir la interacción social y financiera.

El contenido de este documento no constituye ninguna oferta, solicitud ni recomendación. Siempre debe buscar asesoramiento profesional independiente antes de tomar decisiones de inversión. Tenga en cuenta que Gate Ventures puede restringir o prohibir el uso de la totalidad o parte de los servicios desde ubicaciones restringidas. Para más información, consulte el acuerdo de usuario correspondiente.

Trump intentó despedir a la Gobernadora de la Reserva Federal Lisa Cook, desafiando aún más la independencia de la Reserva Federal e influyendo en su proceso de toma de decisiones.

Manténgase por delante del mercado con nuestro Informe Semanal de Cripto, que cubre tendencias macro, una visión general completa de los mercados de cripto y los aspectos más destacados clave de cripto.

Es poco probable que la iniciativa de reducción del balance vinculada a Kevin Warsh se lleve a cabo en el corto plazo, aunque se mantienen posibles alternativas para el mediano y largo plazo.

Mantente a la vanguardia del mercado con nuestro Informe Semanal de Cripto, que cubre tendencias macro, una visión general completa de los mercados de cripto y los aspectos destacados clave de cripto.

Mantente a la vanguardia del mercado con nuestro Informe Semanal de Cripto, que cubre tendencias macro, una visión general completa de los mercados de cripto y los aspectos más destacados clave de cripto.

Manténgase a la vanguardia del mercado con nuestro Informe Semanal de Cripto, que cubre tendencias macro, una visión completa de los mercados de cripto y los aspectos destacados clave de cripto.

En febrero, las nóminas no agrícolas de Estados Unidos registraron un descenso significativo, debido en parte a distorsiones estadísticas y factores externos de carácter temporal.

El incremento de las tensiones geopolíticas vinculadas a Irán está provocando riesgos importantes para el comercio internacional, entre los cuales destacan: interrupciones en las cadenas de suministro, aumento de los precios de materias primas y modificaciones en la asignación global de capital.

El Tribunal Supremo de Estados Unidos ha declarado ilegales los aranceles de la era Trump, lo que podría generar reembolsos que favorezcan el crecimiento económico nominal en el corto plazo.

Es poco probable que la iniciativa de reducción del balance vinculada a Kevin Warsh se lleve a cabo en el corto plazo, aunque se mantienen posibles alternativas para el mediano y largo plazo.

Descubre AIX9 (AthenaX9), un agente CFO avanzado basado en inteligencia artificial que transforma el análisis DeFi y la inteligencia financiera para instituciones. Explora información en tiempo real sobre blockchain, desempeño del mercado y las opciones de trading disponibles en Gate.

Conoce KLINK y descubre cómo Klink Finance está transformando la publicidad en Web3. Analiza la tokenómica, el desempeño en el mercado, las recompensas de staking y el proceso para comprar KLINK en Gate hoy mismo.