Resumen

- PayFi está evolucionando hacia un motor de pagos-finanzas de nueva generación. Su valor central no reside en los formatos de pago con criptomonedas en sí, sino en utilizar el valor temporal del dinero como punto de partida para reestructurar la relación entre pagos, liquidación y servicios financieros.

- Las stablecoins se han convertido gradualmente en instrumentos de pago globales de alta frecuencia. En 2025, el volumen anual de transacciones con stablecoins alcanzó aproximadamente 33 billones de dólares, superando el volumen combinado procesado por Visa y Mastercard, lo que subraya sus cada vez más sólidas propiedades como medio de pago.

- Los pagos transfronterizos representan el caso de uso más maduro de PayFi hasta la fecha. Los ciclos de liquidación se han reducido de varios días a minutos, con una disminución general de los costes en un orden de magnitud respecto a los sistemas tradicionales, lo que hace viable su despliegue a gran escala.

- Web2 y Web3 avanzan hacia una integración bidireccional acelerada. Los gateways de pago tradicionales y emergentes—como Visa, PayPal y los neobancos—se están convirtiendo en puentes clave para que PayFi acceda a los sistemas de pago convencionales y a los escenarios comerciales cotidianos.

- Las stablecoins, los RWA y la IA están configurando conjuntamente la arquitectura fundamental de PayFi. Las stablecoins evolucionan hacia una capa de liquidación universal entre cadenas y sistemas; los RWA llevan activos de la economía real a la cadena, permitiendo liquidación y liquidez 24/7; la IA impulsa mejoras hacia el control dinámico de riesgos y la toma de decisiones automatizada en los sistemas de pago.

- El avance regulatorio, la escalabilidad práctica del despliegue de RWA y la madurez de las aplicaciones de IA definirán conjuntamente el panorama competitivo en 2026. Marcos regulatorios claros, capacidades escalables de tokenización de activos y funciones financieras dinámicas impulsadas por IA están redefiniendo los fosos competitivos principales de PayFi.

1. Introducción: de la sustitución a la integración — Reconfiguración del valor en Web3

1.1 El punto de inflexión de la industria en 2026: del crecimiento impulsado por la especulación al crecimiento impulsado por la utilidad

Desde la publicación del whitepaper de Bitcoin, la evolución de Web3 ha estado marcada por la volatilidad cíclica y los cambios de narrativa. En sus primeras etapas, el valor se impulsaba sobre todo por expectativas especulativas, caracterizadas por una alta volatilidad y trading basado en conceptos. Sin embargo, al entrar en 2026, la industria se sitúa en un punto de inflexión estructural. La señal definitoria de este cambio ya no son los movimientos de precio a corto plazo de los activos cripto, sino la superación sistemática del valor de utilidad frente al valor especulativo.

Varios factores han impulsado conjuntamente esta transición histórica. En primer lugar, los marcos regulatorios globales se han vuelto cada vez más maduros. La implementación completa del Reglamento de Mercados de Criptoactivos (MiCA) proporciona una vía clara de cumplimiento para la industria, reduciendo significativamente las barreras de entrada para los participantes institucionales. En segundo lugar, la aprobación y exitosa operación de los ETF de Bitcoin al contado en 2024 marcó la aceptación formal de los activos cripto como clase de activo alternativo legítima dentro del sistema financiero tradicional. Finalmente, tras años de iteración tecnológica, la infraestructura blockchain ha logrado mejoras significativas en escalabilidad, seguridad y experiencia de usuario, asentando una base sólida para la adopción masiva.

En este contexto, la atención del mercado se está desplazando de “el próximo token que multiplique por 100” a “la próxima aplicación con millones de usuarios”. El capital, el talento y los recursos de innovación fluyen cada vez más desde protocolos financieros puramente especulativos hacia capas de aplicación que resuelven problemas del mundo real. Esta transición—de “construir castillos en el aire” a “ejecución con los pies en la tierra”—representa un paso inevitable en la maduración de Web3 y proporciona una lente crítica para comprender su trayectoria futura.

1.2 La disolución de la frontera entre Web2 y Web3: de una narrativa de “disrupción” a una de “integración” y simbiosis

Durante mucho tiempo, una de las narrativas dominantes en Web3 ha sido la “disrupción”: la idea de que las tecnologías descentralizadas reemplazarían por completo a las plataformas centralizadas de Web2 representadas por las grandes tecnológicas. Sin embargo, la realidad de la industria en 2026 presenta un panorama muy diferente: la integración y la simbiosis están sustituyendo a la disrupción como tema principal de interacción entre ambos ecosistemas. Las fronteras de Web2 se vuelven cada vez más difusas y Web3 ya no es un “universo paralelo” aislado.

Esta tendencia es evidente en dos niveles:

- La adopción proactiva por parte de incumbentes de Web2: gigantes tradicionales de las finanzas y la tecnología como Visa, JPMorgan y PayPal ya no ven Web3 como una amenaza, sino como un motor tecnológico central para mejorar la eficiencia y ampliar los límites del negocio. Visa está evolucionando de una red de tarjetas tradicional a una red de liquidación multichain (“red de redes”); JPMorgan, mediante JPM Coin y su plataforma Kinexys, explora activamente servicios DeFi de nivel institucional; y PayPal ha integrado de forma fluida stablecoins en su vasta red global de pagos. Estos movimientos indican que los líderes de Web2 aprovechan sus enormes bases de usuarios, la confianza de marca y las capacidades de cumplimiento para convertirse en rampas clave que guían las tecnologías Web3 hacia el mercado mainstream.

- La “conexión con el mundo real” de los protocolos nativos de Web3: al mismo tiempo, los protocolos nativos de Web3 se extienden activamente hacia la economía real. En lugar de conformarse con construir economías cerradas on-chain, se centran cada vez más en resolver problemas financieros y comerciales reales—como los pagos transfronterizos de alto coste, la financiación ineficiente de cadenas de suministro y los mercados de finanzas inclusivas poco atendidos. Este proceso requiere integración directa con activos, datos y marcos regulatorios del mundo real.

Esta convergencia bidireccional marca el surgimiento de un nuevo paradigma: el valor de Web3 ya no reside únicamente en la pureza técnica de la “descentralización”, sino cada vez más en las poderosas sinergias que se desbloquean mediante su integración con el ecosistema Web2.

1.3 Tesis principal: PayFi cripto como infraestructura financiera que une dos mundos

Si la convergencia de Web2 y Web3 es una tendencia secular, ¿cuál es el motor central que la impulsa? Este informe sostiene que PayFi cripto actúa como la “capa de integración” clave que conecta ambos mundos y como base de la infraestructura financiera de nueva generación.

El concepto de PayFi fue propuesto por Lily Liu, presidenta de Solana Foundation. Su idea central es construir un nuevo mercado financiero que vaya más allá de los pagos cripto simples y se centre en el valor temporal del dinero. A diferencia de los pagos tradicionales, que solo transfieren valor, PayFi aprovecha la programabilidad blockchain y la liquidación instantánea para integrar profundamente los pagos con los servicios financieros. En el paradigma PayFi, cada pago puede ser en sí mismo una actividad financiera incrustada con smart contracts, capaz de generar rendimiento y ejecutar lógica compleja de forma automática.

Este informe sitúa a PayFi como el núcleo de la integración por tres motivos clave:

- El punto de entrada más fundamental y de mayor frecuencia: los pagos sustentan toda la actividad económica. Al combinar rampas fiat de entrada y salida con redes de pago on-chain eficientes, PayFi ofrece a miles de millones de usuarios de Web2 una puerta de entrada de baja fricción y alta eficiencia al mundo Web3.

- Una alineación perfecta de necesidades mutuas: para las instituciones Web2, PayFi ofrece una vía tecnológica de actualización de sistemas de pago, reduciendo costes y mejorando la eficiencia—especialmente en pagos transfronterizos. Para las aplicaciones Web3, PayFi resuelve el desafío histórico de desconexión con los ciclos económicos reales y habilita la adopción mainstream genuina.

- Construido sobre stablecoins como pilar: las stablecoins, como activos digitales anclados a valor y baja volatilidad, son requisito previo para la escalabilidad de PayFi. Con la capitalización global de stablecoins superando los 300 000 millones de dólares en 2025, se han convertido en el puente de valor más fiable entre el ecosistema cripto y la economía real.

Por lo tanto, este informe va más allá de un debate aislado sobre tecnologías Web3 y sitúa a PayFi en el centro del análisis, examinando cómo funciona como infraestructura financiera para impulsar de forma sistemática la integración profunda entre Web2 y Web3.

2. PayFi cripto: el motor central de la nueva generación de pagos-finanzas

2.1 El surgimiento de PayFi y su filosofía central

2.1.1 Definición: más allá de los pagos cripto—construir un nuevo mercado financiero en torno al “valor temporal del dinero”

PayFi no es equivalente a los pagos cripto. Los pagos cripto tradicionales simplemente emplean activos digitales como medio de intercambio, mientras que PayFi (Payment Finance), según la definición de Lily Liu, presidenta de Solana Foundation, representa un nuevo mercado financiero construido en torno al “valor temporal del dinero”. Integra profundamente los pagos con los servicios financieros, permitiendo que cada pago genere valor financiero de forma intrínseca.

PayFi introduce tres innovaciones clave: primero, los pagos se actualizan de “transferencias peer-to-peer” a “actividades financieras programables”, permitiendo adjuntar condiciones y activar smart contracts; segundo, el “valor temporal” se codifica directamente en el proceso de pago, posibilitando que los fondos generen rendimiento mientras circulan; tercero, elimina la frontera entre pagos y finanzas, transformando las propias redes de pago en mercados financieros.

En esencia, PayFi representa un cambio de paradigma en la infraestructura financiera: de servicios fragmentados prestados por distintas instituciones a un ecosistema financiero unificado, programable y nativamente digital.

2.1.2 Mecanismos clave: liquidación instantánea, programabilidad y rendimiento nativo

Tres mecanismos centrales impulsan la competitividad de PayFi respecto a los sistemas de pago tradicionales:

- Liquidación instantánea: las transferencias internacionales tradicionales tardan de 3 a 5 días, mientras que PayFi puede liquidar en menos de 10 minutos. Esto elimina el riesgo de contraparte, mejora la eficiencia de liquidez y reduce los costes a menos del 10 % de los métodos tradicionales.

- Programabilidad: los flujos de pago pueden programarse de forma compleja mediante smart contracts, permitiendo pagos condicionados, inversión automatizada y pagos multirruta.

- Rendimiento nativo: durante los pagos, las stablecoins pueden desplegarse simultáneamente en protocolos DeFi de préstamos para generar retornos. Por ejemplo, los tenedores de PYUSD de PayPal pueden obtener un rendimiento anualizado del 3,7 % (según las divulgaciones en tiempo real de la plataforma). Esto invierte la economía de pagos tradicional: los usuarios pasan de ser “pagadores de tarifas” a “generadores de rendimiento”, aumentando significativamente la retención y la eficiencia del capital.

2.2 La relación entre PayFi y DeFi: complementarios, no competitivos

Una pregunta habitual al hablar de PayFi es: ¿cuál es su relación con DeFi? ¿PayFi reemplazará a DeFi?

La respuesta es que PayFi y DeFi son complementarios, no competitivos. Para entender esto, primero hay que aclarar sus diferencias fundamentales.

- DeFi se centra en la descentralización de los servicios financieros. Su objetivo es ofrecer servicios tradicionalmente proporcionados por instituciones financieras—como préstamos, trading y derivados—a través de smart contracts y tecnología blockchain de forma descentralizada y sin permisos. Ejemplos típicos de DeFi incluyen DEX, Aave (protocolos de préstamos) y Curve (trading de stablecoins).

- PayFi, en cambio, se enfoca en la integración de pagos y finanzas. Su meta es incorporar servicios financieros de forma nativa en una infraestructura de pagos programable. Aplicaciones típicas de PayFi son los pagos con stablecoins, remesas transfronterizas y financiación de cadenas de suministro.

Su relación puede entenderse así: DeFi es el “mercado financiero”, mientras que PayFi es la “infraestructura financiera”. DeFi proporciona productos y servicios financieros, y PayFi la infraestructura que los soporta. En términos tradicionales, DeFi sería la bolsa y los mercados de bonos, y PayFi los sistemas de pagos y liquidación. DeFi se dirige a “participantes financieros”, mientras que PayFi a “participantes de pago”. Los usuarios de DeFi buscan activamente servicios financieros, mientras que los de PayFi incluyen a todos los que realizan pagos—lo que significa que la base potencial de usuarios de PayFi es mucho mayor que la de DeFi.

La integración entre ambos es la dirección futura. Dentro del marco PayFi, los participantes de pago pueden acceder sin fricción a servicios DeFi. Por ejemplo, un usuario que realiza un pago transfronterizo vía PayFi podría participar automáticamente en un protocolo de préstamos DeFi durante el proceso y obtener rendimiento. Esta integración permite que DeFi pase de ser un mercado relativamente nicho de “entusiastas financieros” al mercado masivo de pagos.

Desde la perspectiva del tamaño del mercado, las implicaciones son profundas. Aunque el valor total bloqueado de DeFi supera actualmente los 100 000 millones de dólares, el mercado global de pagos asciende a decenas de billones. A medida que PayFi incorpora de forma nativa servicios financieros DeFi en los flujos de pago, el tamaño potencial del mercado DeFi podría multiplicarse por un orden de magnitud.

2.3 Panorama de mercado y datos clave

2.3.1 Tamaño del mercado de stablecoins y volumen de transacciones

Las stablecoins son la piedra angular de PayFi. Sin stablecoins, PayFi no puede ofrecer su propuesta central: pagos instantáneos, de bajo coste y programables. Por tanto, comprender el estado actual y las tendencias del mercado de stablecoins es esencial para evaluar el potencial de crecimiento de PayFi.

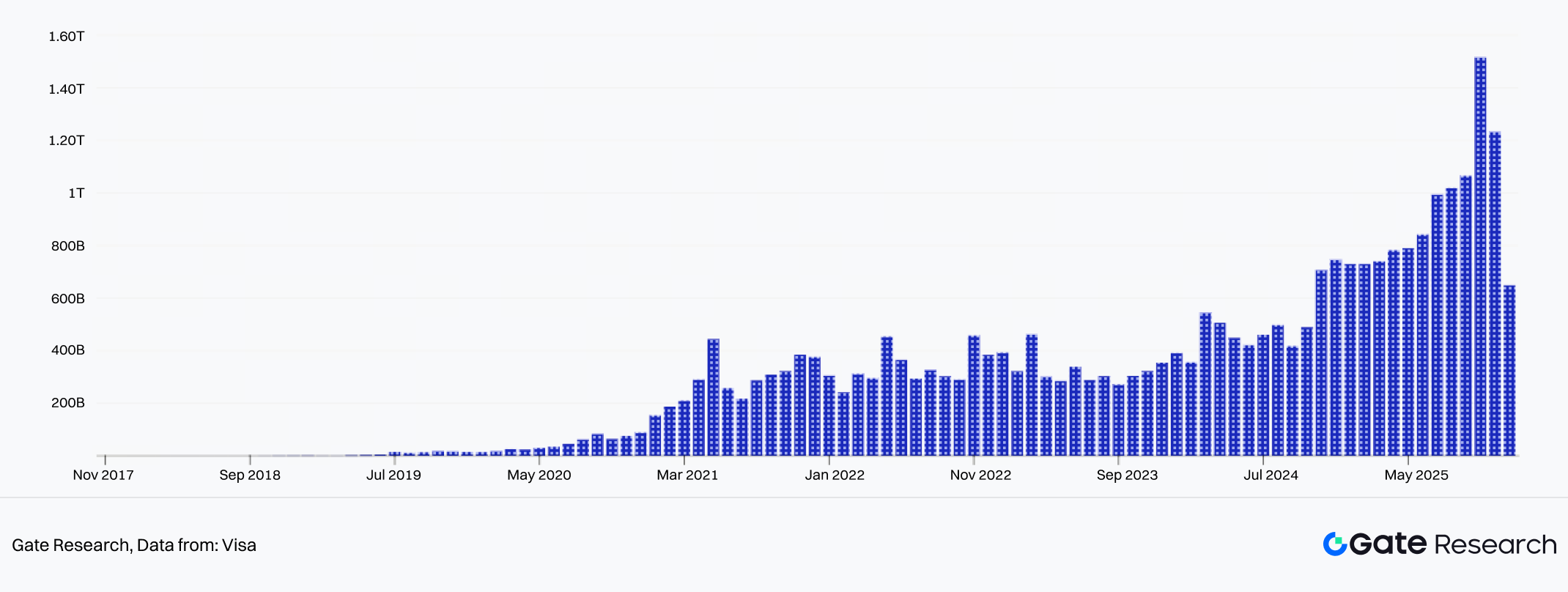

Según DefiLlama, a 19 de enero de 2026, la capitalización global de stablecoins alcanzó los 311 500 millones de dólares, lo que representa un aumento de más del 50 % respecto a los aproximadamente 200 000 millones de enero de 2025. Datos de Artemis muestran que el volumen total global de transacciones con stablecoins alcanzó los 33 billones de dólares en 2025, un 72 % más que en 2024. Esta cifra supera el volumen anual combinado de Visa y Mastercard, lo que indica que las stablecoins ya se han convertido en uno de los instrumentos de pago de mayor frecuencia a nivel mundial.

Figura 1: el volumen global de transacciones con stablecoins alcanzó los 33 billones de dólares en 2025, un 72 % más que el año anterior

2.3.2 Distribución de usuarios y oportunidades de mercado para PayFi

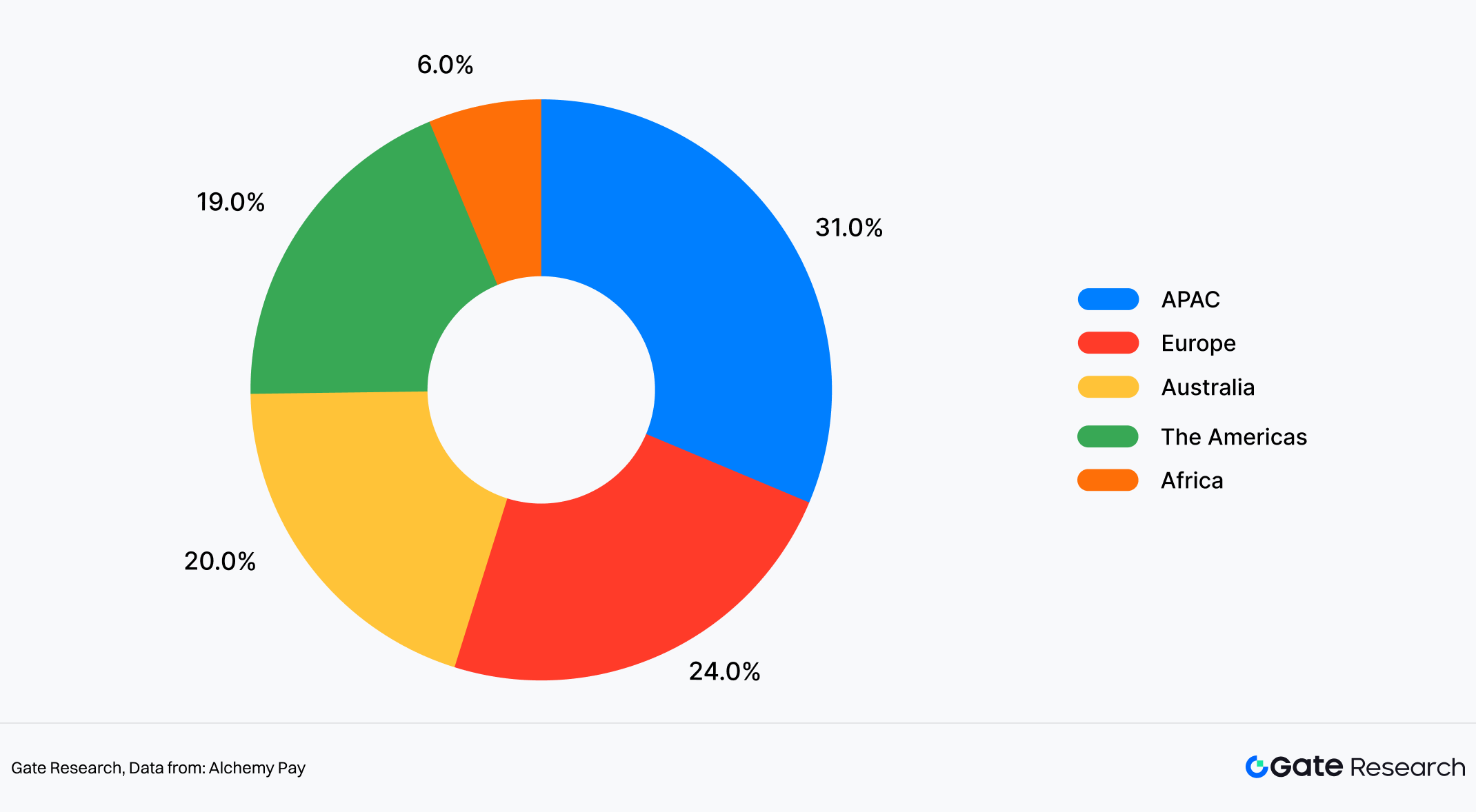

Desde la perspectiva de la distribución geográfica de usuarios, tomando como muestra los datos de Alchemy Pay—proveedor de rampas fiat de entrada y salida de terceros—sus usuarios se concentran principalmente en regiones con alta penetración de pagos digitales. Entre ellas, Asia-Pacífico representa aproximadamente el 31 % de su base de usuarios, siendo el segmento más grande en su estructura actual. Le siguen Europa (alrededor del 24 %) y América (aproximadamente el 19 %). El mercado australiano, contabilizado por separado, supone cerca del 20 %, mientras que África representa una cuota comparativamente menor de alrededor del 6 %.

Conviene señalar que, debido a la presencia comercial relativamente madura, cobertura de canales de pago y capacidades de captación de usuarios de Alchemy Pay en Asia-Pacífico, esta distribución no representa directamente la estructura global de usuarios de la industria PayFi en su conjunto. Más bien, sirve como perspectiva de referencia para observar las diferencias en las etapas de adopción de PayFi entre regiones.

Esta distribución refleja diferentes etapas de adopción de PayFi según la región. En mercados donde los hábitos de pago digital están consolidados y las billeteras electrónicas y pagos móviles son de uso común, ya se ha formado una base de usuarios relativamente estable, lo que facilita la integración de PayFi en escenarios de pago existentes y su expansión. En cambio, en regiones donde predominan los sistemas bancarios tradicionales y los pagos con tarjeta, PayFi desempeña actualmente un papel más complementario o se adopta en casos de uso específicos, lo que implica un ritmo de expansión más gradual.

En regiones con acceso estructuralmente desigual a servicios financieros, la penetración de usuarios es baja, pero la demanda de mejoras en la eficiencia de pagos es significativa. Para PayFi, estos mercados se alinean más con una estrategia de construcción de infraestructura a largo plazo. Su desarrollo probablemente seguirá un patrón de “base baja, expansión gradual” en lugar de un crecimiento rápido a corto plazo.

Figura 2: en términos de penetración de pagos digitales, Asia-Pacífico representa aproximadamente el 31 % de los usuarios, la mayor cuota a nivel mundial

2.3.3 Penetración de PayFi en casos de uso del mundo real

La diversidad de métodos de pago y las diferencias regionales se reflejan directamente en las aplicaciones reales de PayFi.

- Los pagos transfronterizos son el caso de uso más maduro de PayFi hasta la fecha. Según datos de plataformas como Stripe y Polygon, las transferencias internacionales tradicionales suelen tardar de 3 a 5 días y cuestan entre 20 y 50 dólares por operación. En cambio, los pagos transfronterizos habilitados por PayFi se completan en una media de 10 minutos, con tarifas de aproximadamente 0,3–0,5 dólares. Según los últimos datos de Yahoo Finance, los flujos globales anuales de remesas ascienden a unos 900 000 millones de dólares, con tarifas medias superiores al 6 %. Si solo el 10 % de estas remesas se trasladara a soluciones de bajo coste como PayFi (con tarifas por operación de unos 0,3–0,5 USD), la reducción de tarifas—en comparación con la estructura actual de costes superiores al 6 %—podría suponer decenas de miles de millones de dólares en ahorros potenciales. Para las poblaciones de bajos ingresos que dependen en gran medida de las remesas transfronterizas, estos ahorros tendrían un impacto real inmediato y significativo. (Estas estimaciones son cálculos basados en escenarios derivados de datos públicos de mercado y tarifas, no previsiones oficiales de ninguna institución concreta.)

- La financiación de cadenas de suministro es el segundo gran caso de uso de PayFi. La financiación tradicional de la cadena de suministro implica múltiples intermediarios, cada uno de los cuales añade coste y retraso. Con PayFi, las cadenas de suministro pueden automatizarse de forma “inteligente”. Los exportadores pueden emitir instrucciones de pago programables en stablecoins, activando el pago automáticamente cuando la mercancía llega al puerto de destino y liberando la liquidación final una vez confirmada la recepción. Estudios sectoriales sugieren que la financiación de cadenas de suministro con PayFi puede reducir los tiempos medios de liquidación de 30 a 3 días y rebajar los costes del 2–3 % a menos del 0,5 %.

- La inclusión financiera en mercados emergentes podría ser el impacto más trascendental de PayFi. A nivel mundial, aproximadamente 1 700 millones de adultos permanecen sin acceso bancario, concentrados principalmente en África, el sur y el sudeste asiático. Las instituciones financieras tradicionales enfrentan costes prohibitivos para atender estos mercados, mientras que PayFi requiere poco más que un smartphone y conexión a internet.

3. Una convergencia bidireccional: rutas de integración de los gigantes Web2 y fuerzas nativas Web3

En 2026, los sectores de pagos y finanzas presencian una clara “convergencia bidireccional”. Por un lado, los gigantes financieros tradicionales adoptan proactivamente tecnologías blockchain y cripto, elevándolas de experimentos periféricos a infraestructura central de negocio. Por otro, los protocolos de pago nativos Web3 y los neobancos se expanden hacia el mercado masivo, dejando de estar confinados a una audiencia nicho de entusiastas cripto. Esta integración bidireccional está transformando los cimientos de los pagos globales y la infraestructura financiera.

3.1 La “web3ificación” de las finanzas tradicionales: de la experimentación al negocio central

En los últimos cinco años, las instituciones financieras tradicionales han evolucionado en su postura hacia blockchain: de la observación, a la experimentación y luego a la inversión estratégica. Sin embargo, en 2026 emerge un claro punto de inflexión: los pagos basados en blockchain ya no son un “juguete” de los laboratorios de innovación, sino un componente central de la competitividad institucional.

3.1.1 Caso de estudio: Visa — de red de pagos tradicional a plataforma de liquidación multichain

Visa es la mayor red de pagos del mundo, procesando cientos de millones de transacciones diarias. Durante décadas, su modelo de negocio se basó en una red centralizada en la que todas las operaciones pasaban por el sistema de compensación propio de Visa. Sin embargo, a partir de 2024, Visa inició un experimento deliberado de “descentralización”. El lanzamiento de la liquidación con USDC marcó un punto de inflexión. Según el anuncio de Visa en diciembre de 2025, los servicios de liquidación con USDC se han implementado oficialmente en algunos países. Esto permite a las instituciones financieras liquidar operaciones directamente en stablecoins (USDC) a través de la plataforma de Visa, sin depender de los sistemas tradicionales de compensación interbancaria.

Aún más relevante es la magnitud del crecimiento de la liquidación. Según Reuters, el volumen anualizado de liquidación con stablecoins de Visa ha alcanzado los 4 500 millones de dólares. No es un dato trivial: señala que el negocio de liquidación blockchain de Visa ha superado la fase experimental para alcanzar una escala significativa. La tokenización de tarjetas de pago ha acelerado aún más esta tendencia. Cada vez más consumidores y comercios utilizan tarjetas de pago vinculadas a stablecoins, que permiten pagar directamente en stablecoins mientras Visa las convierte en moneda fiat para la liquidación. Este modelo innovador permite a Visa mantener su papel central de compensación, aprovechando la eficiencia de la tecnología blockchain.

La tercera gran innovación de Visa reside en su estrategia multichain. Además de soportar la liquidación con USDC en Ethereum, Visa se expande a otras blockchains principales como Solana y Polygon. El objetivo es claro: independientemente de qué cadena gane tracción, Visa aspira a mantener su posición como red de pagos central. En conjunto, estas iniciativas indican que las redes de pago tradicionales evolucionan de “intermediarios de compensación centralizados” a “plataformas de liquidación multichain”. Visa no renuncia a su papel—lo redefine, pasando de casa de compensación exclusiva a proveedor de infraestructura abierta.

3.1.2 Caso de estudio: JPMorgan — JPM Coin y la exploración de DeFi institucional

Si Visa representa la transformación Web3 de las redes de pago, JPMorgan es ejemplo de la evolución Web3 del sistema bancario. Como uno de los mayores bancos del mundo, JPMorgan lanzó JPM Coin ya en 2019, considerada durante mucho tiempo prototipo de stablecoin bancaria o token de depósito. Sin embargo, el auténtico punto de inflexión llega en 2026. Según anuncios recientes de Digital Asset y Kinexys (JPMorgan), JPM Coin se expandirá a la Canton Network, pasando de ser una herramienta de emisión de un solo activo a componente de infraestructura financiera blockchain institucional.

En Canton Network, JPM Coin permitirá emisión, transferencias y canje casi instantáneo. Frente a los procesos de liquidación bancaria tradicionales—restringidos por múltiples capas de compensación y horarios limitados—esta arquitectura está diseñada para operar casi en tiempo real, 24/7. El resultado es una mejora estructural en la eficiencia del capital, no solo una optimización técnica. Sobre esta base, JPMorgan explora activamente el DeFi institucional. En lugar de replicar protocolos sin permisos, su enfoque prioriza cumplimiento, control de acceso y privacidad, permitiendo a clientes institucionales acceder más directamente a liquidación, préstamos y gestión de liquidez on-chain, reduciendo gradualmente la dependencia de plataformas cripto-nativas.

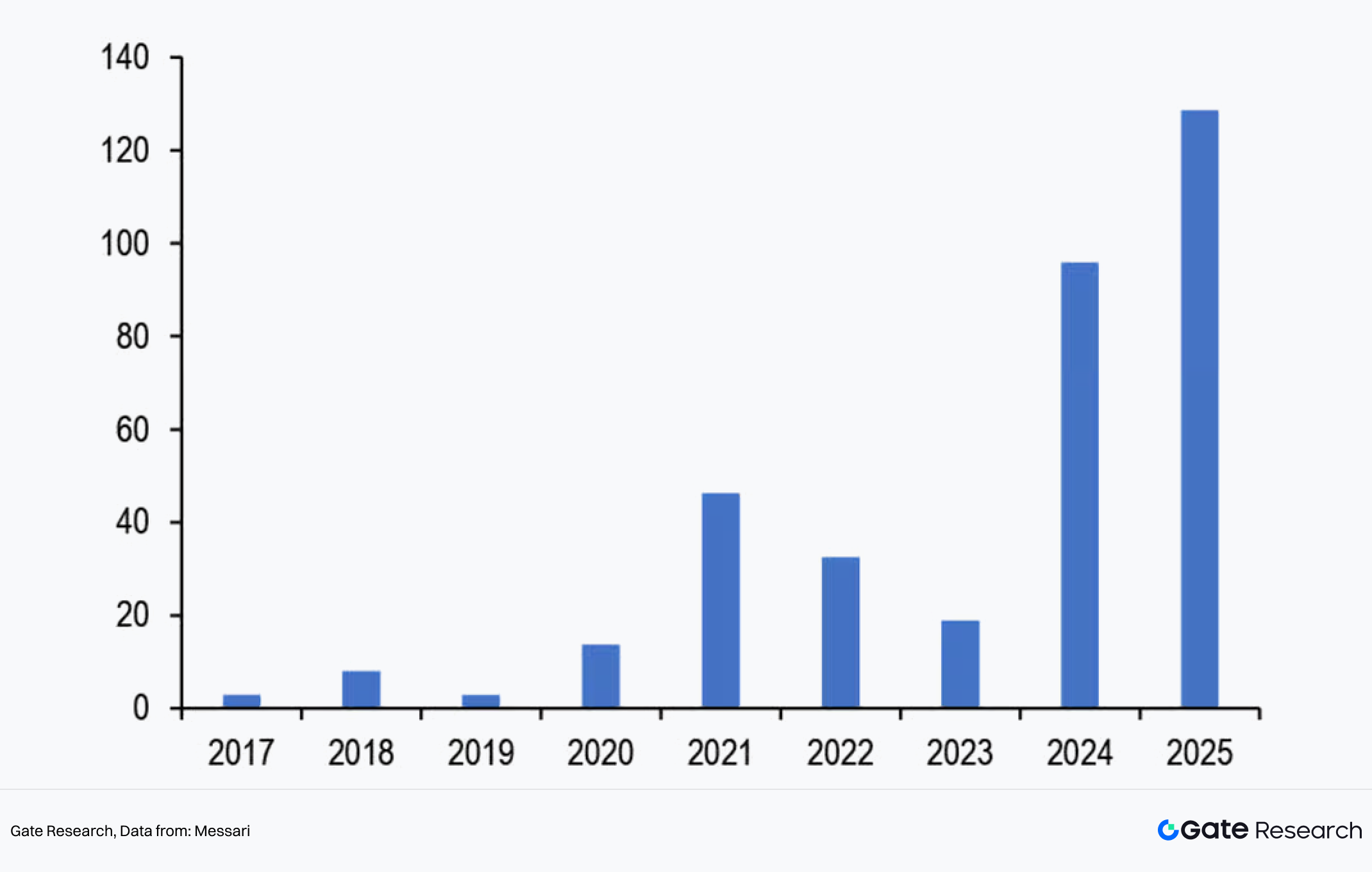

Desde la perspectiva de los flujos de capital, investigaciones de JPMorgan indican que los mercados de activos digitales registraron aproximadamente 130 000 millones de dólares en flujos netos en 2025, con una expansión adicional esperada en 2026 a medida que se aclaren las vías regulatorias. Si bien partes de las finanzas on-chain históricamente han ofrecido retornos superiores a los activos tradicionales de bajo riesgo, el interés institucional se desplaza hacia retornos ajustados al riesgo y sostenibilidad a largo plazo. Dentro de esta estrategia, la plataforma Kinexys es una capa fundamental. Al preservar la seguridad y el cumplimiento de nivel institucional, y extender tokens de depósito, activos tokenizados y procesos de liquidación interinstitucional a redes blockchain componibles, JPMorgan está conectando de hecho las finanzas tradicionales y la infraestructura on-chain.

Figura 3: los flujos netos hacia los mercados de activos digitales alcanzaron aproximadamente 130 000 millones de dólares en 2025, con más crecimiento esperado en 2026 al aclararse las vías regulatorias

En conjunto, las acciones de JPMorgan señalan que las grandes instituciones financieras han superado la fase de prueba de concepto para integrarse operativamente con la tecnología blockchain. No es una narrativa de marketing, sino un compromiso a largo plazo basado en capital real, capacidades de sistema y credibilidad institucional—una apuesta tangible por el papel de la blockchain en las finanzas institucionales.

3.1.3 Caso de estudio: PayPal — integración fluida de cripto en una red global de pagos P2P

PayPal es una de las principales plataformas de pagos digitales del mundo, con cientos de millones de usuarios y una extensa red global de comercios. Históricamente, su modelo de negocio se centraba en la facilitación de transacciones y la obtención de ingresos por tarifas. Sin embargo, en los últimos años PayPal ha impulsado una transformación estratégica: integrar de forma sistemática capacidades de activos cripto en su conjunto de servicios de pago y financieros.

Una manifestación clave de este cambio es la función “Pay with Crypto”. Según comunicados publicados por PayPal a principios de 2026, esta funcionalidad ya se ha implementado en comercios, permitiendo pagos en más de 100 criptomonedas. Los consumidores pueden pagar con activos como Bitcoin, Ethereum y USDC, mientras que los comercios reciben moneda fiat o PayPal USD (PYUSD) de forma instantánea—sin exponerse a la volatilidad de precios cripto ni a la complejidad operativa on-chain.

Aunque aparentemente sencillo, este diseño resuelve directamente dos cuellos de botella históricos de los pagos cripto: la limitada aceptación y la alta fricción de uso. Al aprovechar la red global de comercios de PayPal, los activos cripto pueden integrarse en los flujos de pago convencionales sin alterar los hábitos de liquidación de los comercios, ofreciendo una vía realista hacia la adopción a gran escala.

Más allá de los pagos, la expansión de PYUSD representa el segundo pilar estratégico de PayPal. Como stablecoin denominada en USD, PYUSD se ha desplegado en varias blockchains y se integra en la plataforma de PayPal con un mecanismo de recompensas en stablecoins, ofreciendo actualmente rendimientos anualizados en torno al 3,7–4,0 % (según divulgaciones en tiempo real de la plataforma). Esto posiciona a PYUSD no solo como medio de pago y liquidación, sino cada vez más como vehículo para capital ocioso y gestión de activos basada en cuentas.

Una tercera dirección estratégica es la exploración de un modelo operativo más bancario. Informes públicos indican que PayPal busca licencias bancarias pertinentes, con la intención de ofrecer servicios de depósito y préstamo dentro de marcos regulatorios. Si lo logra, PayPal podría reducir su dependencia de bancos tradicionales como intermediarios y formar una estructura más integrada que abarque pagos, stablecoins y servicios bancarios centrales.

En conjunto, las iniciativas de PayPal ilustran cómo las plataformas de pago tradicionales evolucionan de simples “herramientas de pago” a proveedores integrados de servicios financieros impulsados por tecnología. Los activos cripto no se tratan como innovaciones aisladas, sino como componentes centrales integrados en sistemas de cuentas, redes de pago y operaciones bancarias potenciales—desempeñando un papel central en la redefinición de los límites del servicio financiero.

3.2 El auge de los neobancos: Web2.5 como puente hacia el mercado masivo

Si Visa, JPMorgan y PayPal representan la “evolución ascendente” de las finanzas tradicionales—pasando de sistemas centralizados hacia estructuras más cercanas a marcos descentralizados—los neobancos pueden considerarse el “alcance descendente” de Web3 hacia el mercado masivo. En vez de centrarse principalmente en clientes de alto patrimonio o institucionales, los neobancos llevan productos y servicios financieros directamente a una amplia base de usuarios cotidianos.

Los neobancos son una nueva categoría de instituciones financieras digitales, fundadas habitualmente por compañías tecnológicas. Ofrecen servicios financieros a través de aplicaciones móviles sin depender de redes bancarias físicas tradicionales. Sus características distintivas incluyen operaciones totalmente digitales, estructuras de bajo coste, alta usabilidad y ciclos de iteración rápidos.

La convergencia de los neobancos con PayFi y servicios basados en blockchain ha emergido como una tendencia principal en 2026. Cada vez más neobancos exploran la integración de pagos con stablecoins, transferencias de valor on-chain y acceso a servicios relacionados con DeFi en sus plataformas. Ejemplos de ello son permitir a los usuarios mantener stablecoins directamente en las apps, realizar pagos transfronterizos o acceder a servicios de activos on-chain. Esto refleja un giro más amplio en los servicios financieros digitales hacia arquitecturas más abiertas y componibles.

En términos de inclusión financiera, los neobancos desempeñan un papel especialmente relevante. En muchos mercados emergentes, la penetración bancaria tradicional es baja mientras que la adopción de smartphones es alta. Esto crea condiciones favorables para que los servicios bancarios digitales ofrezcan acceso financiero básico a poblaciones desatendidas. Mediante herramientas como las stablecoins, los neobancos pueden conectar también a los usuarios con redes globales de pago, reduciendo la dependencia de intermediarios financieros locales. Al mismo tiempo, los modelos de negocio de los neobancos evolucionan. Antes dependientes de tarifas de transacción o suscripciones, muchos ahora amplían su oferta a inversión, préstamos y seguros, cubriendo así una mayor parte del ciclo financiero de los usuarios.

El avance regulatorio ha facilitado aún más esta tendencia. La Ley GENIUS, aprobada en 2025, estableció un marco regulatorio federal para stablecoins de pago, clarificando requisitos de emisión y estándares de supervisión. Esto ha impulsado la integración de stablecoins en servicios financieros convencionales bajo un entorno legal más predecible. Aunque no elimina las obligaciones regulatorias, reduce significativamente la incertidumbre a largo plazo.

En conjunto, los neobancos tienen una importancia estratégica para ofrecer servicios financieros más abiertos y digitales. A medida que amplían el acceso a oportunidades financieras para el mercado masivo, continúan absorbiendo e integrando las capacidades de transferencia de valor subyacentes de Web3.

3.3 El “giro hacia el mundo real” de los protocolos nativos Web3: construcción de la capa de integración

Durante los últimos años, Web3 ha funcionado en gran medida como un terreno de experimentación financiera autocontenida, donde los activos, el trading y la liquidación ocurren íntegramente on-chain. El sistema es lógicamente coherente y técnicamente sofisticado, pero su base de participantes es muy homogénea—limitada en gran parte a un grupo reducido que entiende blockchain, sabe usar billeteras y tolera la volatilidad de precios.

Si bien este modelo ha sido eficaz para validar la viabilidad técnica, se acerca cada vez más a su techo en términos de crecimiento y universalidad. Un repaso a las trayectorias de DeFi, NFT y GameFi revela una limitación común: su crecimiento está determinado menos por la tecnología en sí que por las condiciones reales To B y To C. Estas incluyen altos costes de adquisición de usuarios, separación histórica entre fiat y cripto, y experiencias fragmentadas en cumplimiento y pagos. Según una encuesta global de Gemini, el 38 % de los potenciales usuarios cripto citó la dificultad de comprar cripto con fiat como una de las principales barreras de entrada al ecosistema.

Mientras tanto, la demanda en el lado Web2 es clara y concreta: pagos y liquidaciones transfronterizas ineficientes, fuerte demanda de operaciones de bajo importe, alta frecuencia y automatizadas, y la necesidad de soportar múltiples divisas, métodos de pago y jurisdicciones regulatorias. Para la mayoría de usuarios Web2, la tecnología subyacente es irrelevante—solo importan tres cosas: velocidad, coste y fiabilidad. Si Web3 no puede integrarse de forma significativa en los flujos de pago y comerciales Web2, su potencial de crecimiento a largo plazo seguirá limitado.

En este contexto, PayFi actúa menos como disruptor y más como capa de coordinación entre Web3 y Web2. Desde el punto de vista arquitectónico, el stack tecnológico de PayFi suele descomponerse en cuatro capas:

- Capa de valor: responde a la pregunta “qué dinero se usa”. Puede incluir monedas fiat, stablecoins u otras unidades digitales de valor ampliamente aceptadas. Las consideraciones clave son estabilidad, facilidad de valoración y auditabilidad regulatoria.

- Capa de pagos y liquidación: gestiona transferencias, cobros, compensación y conciliación. Frente a los sistemas tradicionales, esta capa ofrece rutas de liquidación más cortas, mayor transparencia en el estado de fondos y mayor programabilidad.

- Capa de funciones financieras: los fondos ya no se transfieren simplemente “de A a B”. Se pueden incorporar capacidades financieras adicionales durante la circulación, como generación automática de rendimiento, líneas de crédito o precrédito, pagos a plazos o diferidos, e integración de lógica de control de riesgo y límites.

- Capa de aplicación: las experiencias de producto que perciben directamente los usuarios. Los desarrolladores ya no necesitan construir todo un sistema financiero desde cero; pueden aprovechar capacidades preempaquetadas dentro del ecosistema PayFi.

Para los protocolos nativos Web3, la cuestión crítica es: ¿en qué capa deben posicionarse y qué papel desempeñar para ser realmente útiles en el mundo real?

3.3.1 Caso de estudio: XRP Ledger — de pagos on-chain a adopción comercial real

XRP se concibió originalmente para resolver la lentitud y el alto coste de los pagos transfronterizos tradicionales. El diseño de XRP Ledger (XRPL) enfatiza la baja latencia y el bajo coste de transacción. Frente a los sistemas de remesas convencionales, el mecanismo de consenso de XRPL permite confirmar operaciones en segundos y con tarifas mínimas, proporcionando una base sólida para casos de uso de pagos reales.

Sin embargo, lo que realmente ha impulsado la transición de XRP hacia la adopción comercial real no es solo el rendimiento, sino el cambio estratégico deliberado de Ripple en los últimos años—de una narrativa de criptoactivo a una de infraestructura de pagos y liquidación empresarial.

Por un lado, Ripple ha dejado de priorizar escenarios de trading minorista para centrarse en integrar XRP Ledger con bancos, instituciones de pago y grandes empresas, orientándose a la liquidación transfronteriza, pagos interempresariales y eficiencia de capital. Por otro, Ripple ha adoptado marcos regulatorios, buscando licencias, soluciones de custodia compliant y controles de riesgo de nivel empresarial en las principales jurisdicciones. Así, XRP se posiciona no como activo especulativo, sino como vía de pago integrada en flujos comerciales reales.

En la práctica, en agosto de 2025 Ripple adquirió la plataforma de infraestructura de pagos con stablecoins Rail, reforzando su capacidad en pagos y liquidaciones globales con stablecoins compliant para clientes empresariales y acelerando la adopción de RLUSD y redes de pago blockchain en escenarios comerciales a gran escala. También en agosto de 2025, el distribuidor farmacéutico Wellgistics Health, cotizado en Nasdaq, comenzó a desplegar un sistema de pagos basado en XRP Ledger, cubriendo unas 6 500 farmacias y fabricantes. El objetivo es aumentar la velocidad de pago, reducir costes de liquidación y expandir la aplicación de blockchain en la financiación de cadenas de suministro en salud.

3.3.2 Caso de estudio: Solana — conectando blockchains de alto rendimiento con la infraestructura de pagos real

Como blockchain de alta capacidad y bajas tarifas, Solana no solo soporta aplicaciones como DeFi y NFT, sino que ha logrado una adopción tangible en escenarios de pago. Por ejemplo, un importante procesador global de pagos cripto ya permite que los activos del ecosistema Solana—including SOL, USDC y USDT—se utilicen como opciones de pago en comercios. Esta integración permite a los usuarios pagar con estos activos en comercios reales, abonar facturas o convertir fondos a fiat.

Más allá de la aceptación de pagos, Solana ha avanzado en conectar la actividad on-chain con los ecosistemas de pago Web2. Algunas soluciones permiten comprar USDC en Solana directamente mediante métodos de pago locales—como UPI en India o PIX en Brasil—conectando rampas fiat con vías de pago on-chain. Estas integraciones han aumentado las tasas de conversión de recarga de billeteras en más de un 20 % y reducido notablemente las tasas de fallo de pago.

En conjunto, casos como Solana y XRP demuestran cómo los protocolos nativos Web3 se integran progresivamente en procesos comerciales reales a lo largo de las capas de valor, pago y aplicación. Así evolucionan hasta convertirse en componentes prácticos e indispensables de los flujos reales de capital.

3.4 Tendencias globales de convergencia PayFi: remodelando las vías de pago y liquidación

A medida que los sistemas de pago y liquidación se integran en el comportamiento cotidiano de los usuarios y los flujos corporativos reales, PayFi deja de ser un módulo funcional dentro del ecosistema Web3 para participar activamente en los flujos reales de capital. Esta sección analiza, a partir de los últimos datos de encuestas, la tendencia global de convergencia PayFi desde varias dimensiones, incluyendo los cambios en el comportamiento de los usuarios en rampas fiat de entrada y salida y la adopción real de pagos cripto en escenarios comerciales convencionales.

3.4.1 Comportamiento de usuario en canales fiat de entrada y salida

Los diferentes grupos de usuarios muestran comportamientos marcadamente distintos respecto a las rampas fiat de entrada y salida. Según una encuesta de Chainalysis y The Block Research de 2025, el 55 % de los nuevos usuarios cripto—principalmente procedentes de Web2—no realizó su primera compra de cripto a través de exchanges tradicionales. Prefirieron puntos de entrada de pago familiares como apps de banca móvil y plataformas fintech. Para estos usuarios, la fluidez del flujo de pago y la tasa de éxito de las operaciones suelen determinar directamente si completan el registro y la primera transacción.

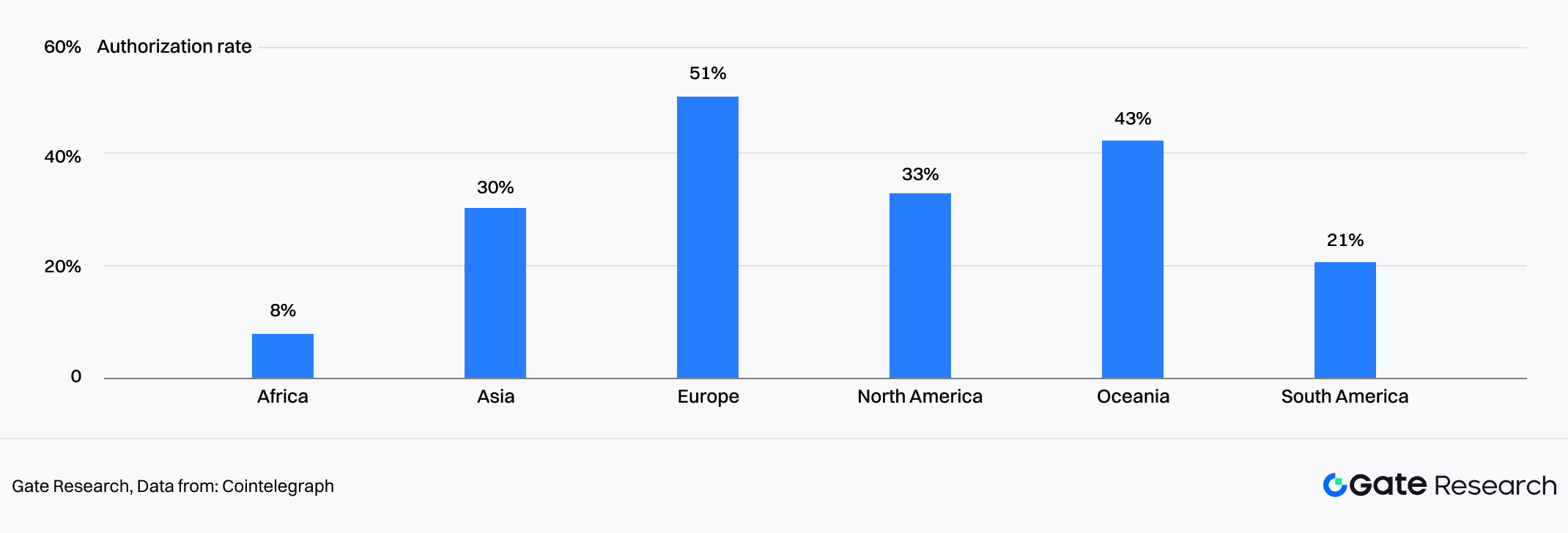

En la práctica, sin embargo, las rampas fiat presentan una fricción oculta considerable. Informes de Cointelegraph Research y Onramper muestran que el rendimiento varía significativamente según el punto de entrada, debido a diferencias en geografía de usuario, métodos de pago e infraestructura de canal. Europa registra las tasas de éxito más altas, mientras que África y Sudamérica las más bajas. En múltiples canales fiat–cripto convencionales, alrededor del 50 % de las operaciones sigue fallando incluso tras completar el KYC. A lo largo de todo el proceso de pago, hasta el 90 % de los usuarios puede abandonar el flujo debido a su complejidad, alta tasa de fallos o largos tiempos de espera. Este es uno de los principales motivos por los que muchos usuarios Web2 se pierden en el primer paso.

Figura 4: las tasas de éxito en la autorización de pagos dependen en gran medida de la geografía del usuario final, con Europa mostrando la tasa más alta

Una vez que los usuarios completan con éxito su primera rampa fiat, sus preferencias de activo tienden a cambiar rápidamente. Tanto para pagos transfronterizos, liquidaciones o transferencias de fondos, los usuarios prefieren generalmente las stablecoins como activos intermedios por su menor volatilidad, mayor liquidez y facilidad de conversión. La penetración creciente de stablecoins en escenarios de liquidación transfronteriza corrobora aún más esta tendencia de comportamiento.

Por el contrario, las prioridades de los usuarios nativos Web3 son casi inversas. Según una encuesta de PYMNTS y Deloitte, el 41 % de los usuarios nativos Web3 considera que la conversión rápida y fiable de activos cripto a fiat—más que la compra de cripto—es su necesidad más urgente. Ya adaptados a las operaciones on-chain, se centran más en la eficiencia, el control de costes y la certeza de los flujos de entrada y salida a través de distintos canales.

En conjunto, la experiencia en rampas fiat varía mucho según el segmento de usuario. Para los nuevos entrantes, la eficiencia del canal y la amplitud de métodos de pago soportados son factores decisivos.

3.4.2 Adopción de pagos cripto en escenarios comerciales convencionales

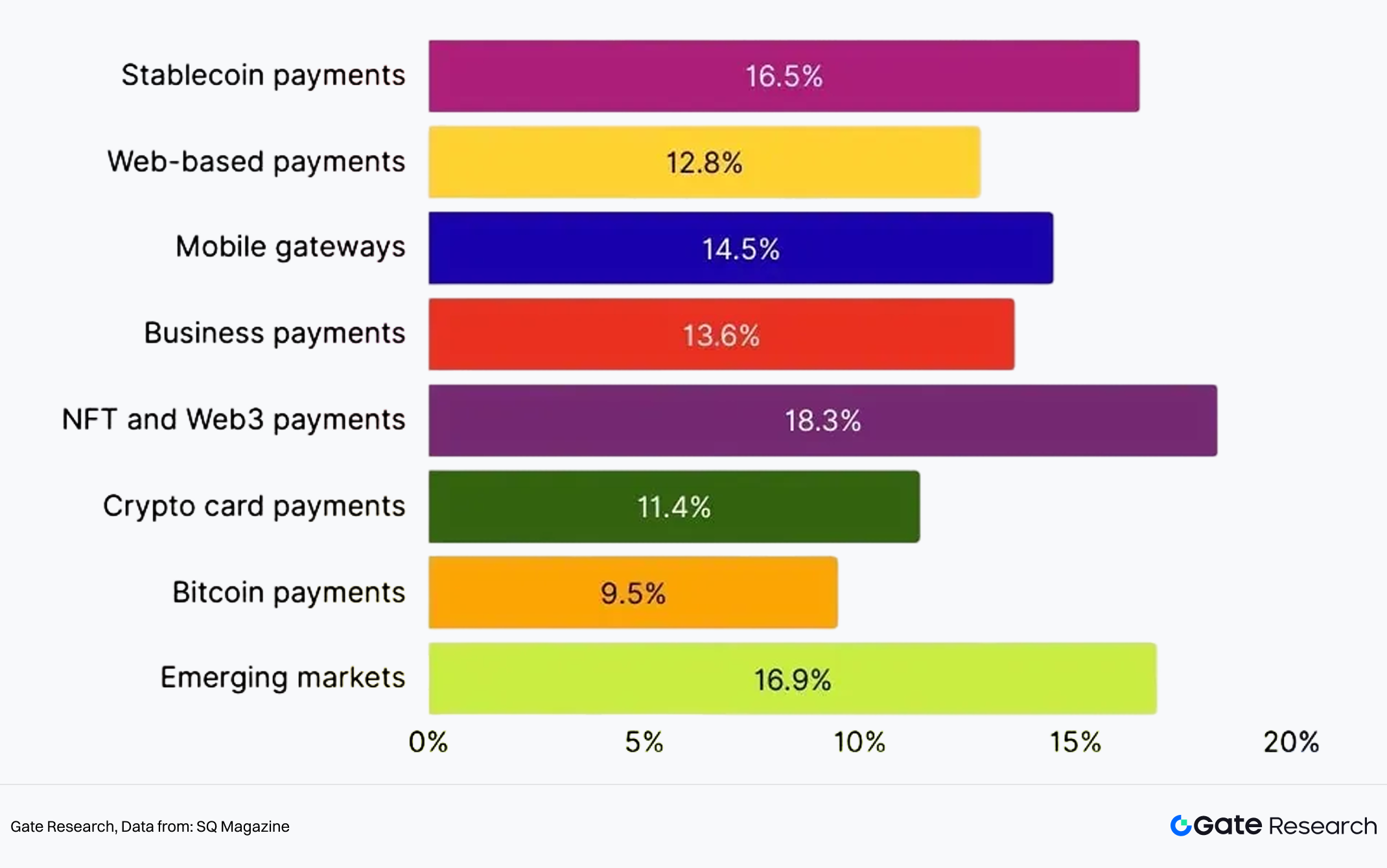

Según proyecciones de crecimiento por subsegmentos de pagos cripto de SQ Magazine, se espera que los pagos con stablecoins crezcan a una tasa compuesta anual (CAGR) del 16,5 %, impulsados principalmente por remesas y comercio electrónico transfronterizo. Para 2030, las soluciones de pago cripto basadas en red crecerán un 12,8 %, mientras que las pasarelas móviles de pago cripto lo harán un 14,5 %, en paralelo a la adopción de billeteras móviles. Los pagos cripto de nivel empresarial—como gestión de tesorería y herramientas de liquidación corporativa—crecerán un 13,6 %. Los pagos NFT y Web3 crecerán en conjunto un 18,3 %, concentrándose sobre todo en gaming y bienes digitales. Los pagos con tarjetas cripto vinculadas a Visa y Mastercard crecerán un 11,4 %, mientras que las soluciones solo Bitcoin lo harán un 9,5 %, por detrás de las stablecoins. En mercados emergentes, la adopción de pagos cripto crecerá un 16,9 %, principalmente en África y el sudeste asiático.

Figura 5: CAGR de pagos cripto por segmento, con pagos con stablecoins creciendo al 16,5 %.

En entornos comerciales reales, la adopción de pagos cripto no suele comenzar en casos financieros idealizados, sino en áreas donde los puntos de dolor son más agudos. El comercio electrónico transfronterizo es un ejemplo paradigmático, caracterizado por largos ciclos de liquidación, altas tarifas y costes acumulados por manejo multimoneda y cumplimiento.

3.4.3 E-commerce: una solución práctica para la liquidación transfronteriza

Desde la perspectiva tanto del tamaño de mercado como del uso, los pagos cripto aceleran su penetración en el e-commerce. Según SQ Magazine, se prevé que las criptomonedas representen aproximadamente el 3 % del total de pagos transfronterizos globales en 2025. Con la penetración del e-commerce creciendo un 38 % interanual, unos 32 000 comercios ya aceptan pagos cripto, con el retail representando cerca del 60 % del volumen de transacciones cripto. En operaciones transfronterizas, el 48 % de los usuarios cita la “rapidez de pago” como la principal ventaja de las stablecoins—atributo que se alinea con la necesidad de los comercios de e-commerce de eficiencia en el giro de capital.

Desde el punto de vista de ingresos y operaciones, PayFi también aporta un claro feedback positivo a los comercios. El 77 % señala que los pagos cripto reducen significativamente los costes de transacción, con las stablecoins rebajando las tarifas transfronterizas entre un 30 y un 50 %. Al utilizar cripto a través de canales como PayPal para transacciones internacionales, los ahorros en tarifas pueden llegar al 90 %. Por su parte, el 85 % de los comercios afirma que los pagos cripto les ayudan a captar nuevos clientes. Tras integrar pagos en Bitcoin, los comercios reportan un retorno medio de inversión del 327 %, junto a un incremento global de ingresos de e-commerce de alrededor del 10,5 %.

En conjunto, estos datos indican que, en escenarios de alta fricción como el e-commerce transfronterizo, PayFi ya no es opcional. Es cada vez más una herramienta práctica para mejorar la eficiencia y competitividad. Para la mayoría de los vendedores internacionales, las preocupaciones principales siguen siendo pragmáticas: la rapidez de la liquidación y si los costes globales se reducen significativamente.

4. Impulsores clave: tecnologías y paradigmas de activos que aceleran la convergencia

Si la convergencia de Web2 y Web3 es una vía principal que se acelera, lo que realmente sigue ensanchando ese camino no es el avance de una sola empresa, sino la fuerza simultánea de varios impulsores estructurales. Entre ellos, la tokenización de activos del mundo real (RWA), la IA y las stablecoins están remodelando sistemáticamente PayFi desde la capa de activos, la capa de inteligencia y la capa de liquidación, respectivamente.

4.1 RWA: inyectando valor real billonario en PayFi

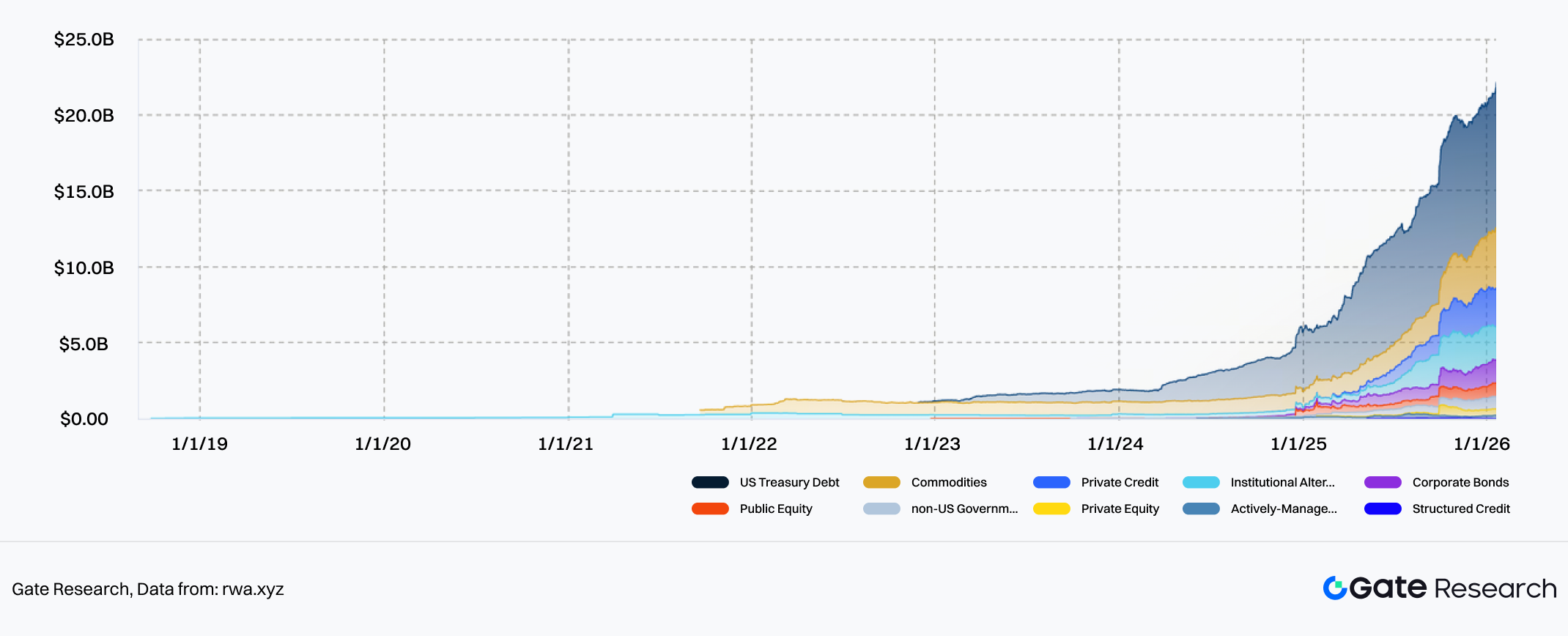

En la capa de activos, RWA se ha convertido en palanca clave para la integración profunda entre Web3 y la economía real, abriendo un espacio de capital billonario para PayFi. A finales de 2025, los RWA on-chain habían pasado de la fase de prueba de concepto a superar los 20 000 millones de dólares, abarcando tipos de activos como bonos soberanos, bonos corporativos, participaciones en fondos, cuentas por cobrar y derechos de ingresos inmobiliarios.

Figura 6: la escala de RWA on-chain superó los 20 000 millones de dólares a finales de 2025

Desde una perspectiva global, el techo del mercado RWA es altísimo. Varias estimaciones institucionales sugieren que, para 2026, el valor de los activos tokenizados on-chain podría superar los 100 000 millones de dólares. A medio y largo plazo, el pool de activos del mundo real que podrían tokenizarse se mide en decenas de billones, mientras que la parte efectivamente migrada a la cadena está aún en una etapa muy temprana. Importante: este crecimiento no lo impulsan usuarios cripto-nativos, sino la demanda incremental de instituciones financieras tradicionales, empresas y particulares de alto patrimonio—en busca de mayor eficiencia de liquidación, menores costes transfronterizos y mayor flexibilidad de cartera sin alterar la naturaleza del activo.

Por tanto, la cuestión central de RWA no es solo cómo migran los activos on-chain, sino si las capacidades financieras y de pago on-chain pueden servir finalmente a la actividad económica real. Para la mayoría de instituciones y usuarios, el primer paso para participar en inversiones RWA no es entender la tecnología blockchain, sino responder una pregunta mucho más práctica: cómo convertir moneda fiat en activos on-chain invertibles y liquidables de forma segura, compliant y eficiente. Aquí es precisamente donde PayFi desempeña un papel crítico dentro del marco RWA.

Ejemplo: Ondo Finance es uno de los proyectos RWA más activos hoy. Su producto estrella OUSG se convirtió en uno de los mayores productos tokenizados de bonos del Tesoro de EE. UU. en 2025, con TVL de varios cientos de millones de dólares. Al emitir activos RWA on-chain y apoyarse en un sistema de liquidación basado en stablecoins para permitir emisión, reembolso y liquidación 24/7, Ondo permite a los inversores entrar o salir de la exposición a Treasury en cualquier momento usando stablecoins—libres del ciclo tradicional T+2. Este modelo de “activos on-chain, capital en tiempo real” es ejemplo de manual de la sinergia PayFi–RWA.

Un caso más orientado a la economía real procede del sector inmobiliario. Propy, plataforma centrada en la tokenización y compraventa inmobiliaria on-chain, había facilitado más de 4 500 millones de dólares en transacciones inmobiliarias on-chain hasta noviembre de 2025, con valor tokenizado de propiedades superior a 1 200 millones en varios países. Al poner la titularidad inmobiliaria on-chain en forma de NFT y combinar tokens ERC-20 para separar flujos de capital y propiedad, Propy redujo el tiempo medio de traspaso de 45 días a tan solo 24 horas, y los costes globales de transacción en torno a un 70 %.

Estos casos demuestran que RWA no es una innovación aislada de activos, sino una nueva forma financiera profundamente vinculada a PayFi—más eficiente, más próxima al uso económico real y capaz de utilización sostenida.

4.2 La convergencia de IA y blockchain: hacia el “DeFi dinámico” y economías autónomas

A medida que los activos reales migran on-chain, la introducción de la IA garantiza que estos activos dejen de ser simples representaciones estáticas para participar en operaciones financieras de forma más inteligente y dinámica.

En el entorno on-chain actual, la IA ya no es solo una herramienta de análisis de datos: interviene cada vez más en el ajuste dinámico de las propias estrategias. En escenarios de préstamo y market making, por ejemplo, la IA puede evaluar continuamente la exposición al riesgo sistémico y elevar automáticamente los requisitos de margen, reducir los límites de apalancamiento o guiar proactivamente la salida de capital de pools de alto riesgo cuando la liquidez se estrecha o la volatilidad aumenta. Cuando las condiciones se estabilizan y el capital retorna, los parámetros orientados a la eficiencia pueden restaurarse progresivamente. Con la IA, DeFi evoluciona de protocolos estáticos a sistemas financieros adaptativos—que no dependen de votaciones de gobernanza para cada mejora ni esperan a que el riesgo se materialice para activar liquidaciones, sino que aprenden y se ajustan de forma continua y anticipada.

Esta capacidad es especialmente relevante para PayFi. Lo que más temen los sistemas de pago y liquidación no es la baja rentabilidad, sino los errores bajo condiciones de alta concurrencia, interacción entre mercados y complejidad multi-activo. El control dinámico de riesgos y la optimización de rutas impulsados por IA abordan directamente esta vulnerabilidad.

En escenarios PayFi, los agentes de IA emergen como posibles participantes por defecto. Los flujos de pago futuros pueden no requerir que los usuarios confirmen manualmente cada operación. En su lugar, dentro de límites autorizados y compliant, los agentes de IA podrán gestionar automáticamente pagos por suscripción, liquidaciones transfronterizas, selección de divisas y rutas multichain.

Desde 2025, la creciente atención en torno a protocolos de pago por agente como x402 refleja esta tendencia. En lugar de crear nuevos activos de pago, estos protocolos ofrecen interfaces estandarizadas que permiten a las máquinas ejecutar pagos en nombre de humanos—cubriendo solicitud, liquidación y confirmación en un circuito cerrado bajo autorización explícita. Los pagos dejan de ser acciones pasivas para convertirse en comportamientos que los sistemas pueden entender y ejecutar autónomamente.

En escenarios empresariales, el valor de este modelo es aún más evidente. Las multinacionales ya no necesitan gestionar manualmente cuentas en distintos países ni navegar procesos de liquidación complejos. Los agentes de IA pueden seleccionar automáticamente rutas óptimas de pago y asignar capital según tipos de cambio en tiempo real, liquidez on-chain y costes de liquidación. En este contexto, PayFi evoluciona gradualmente hacia una auténtica infraestructura financiera de back-end.

4.3 Stablecoins: la piedra angular de una capa global de liquidación unificada

Si RWA lleva activos reales a la cadena y la IA permite que las finanzas on-chain “piensen”, las stablecoins son las que permiten que el valor fluya y se liquide realmente—representando el paso crítico que convierte la convergencia Web2–Web3 de concepto en realidad sostenible.

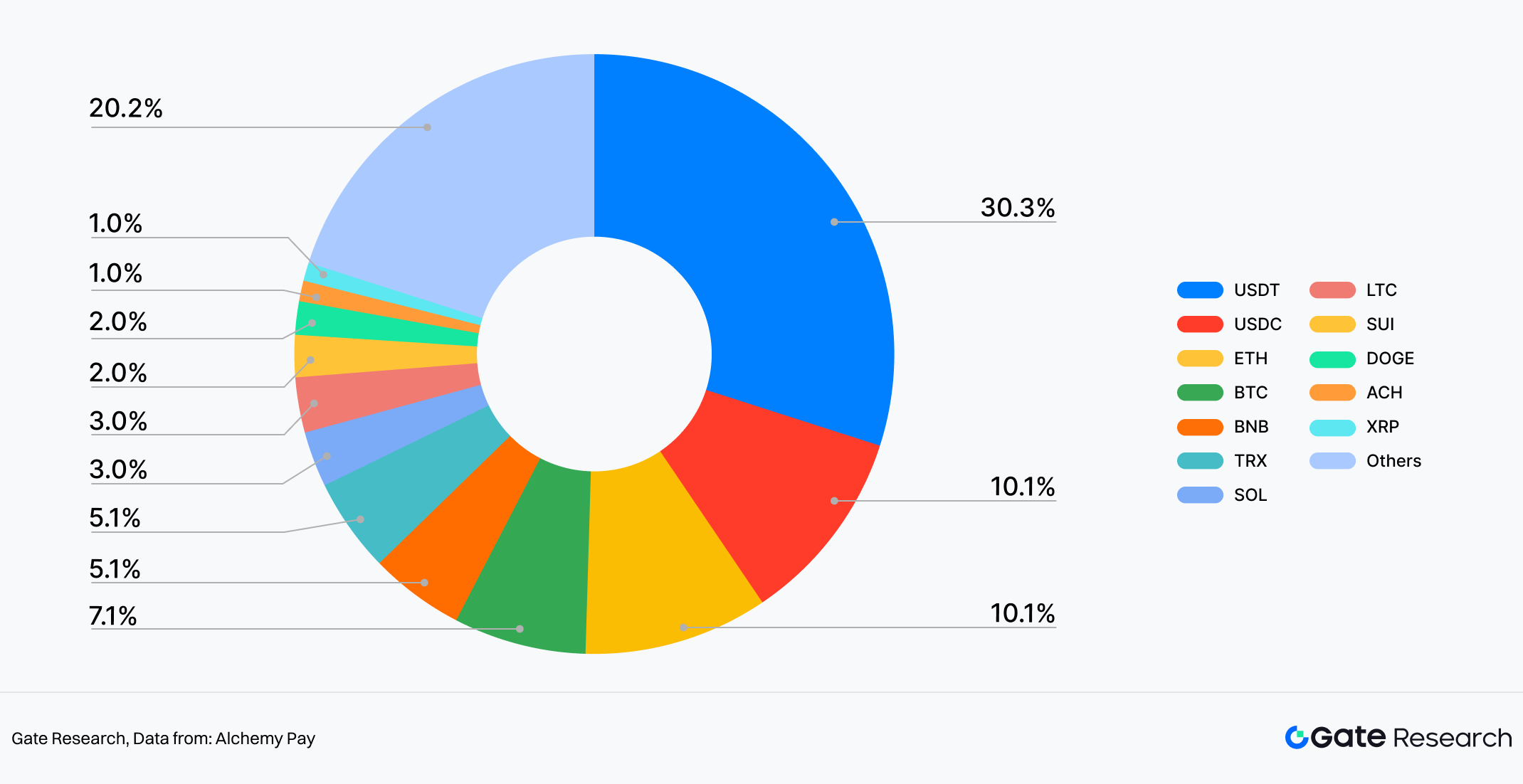

Dentro del sistema PayFi, las stablecoins no son una categoría de activo más. Funcionan más bien como un lenguaje de liquidación universal que trasciende blockchains, aplicaciones y fronteras nacionales. Desde la perspectiva de uso, las stablecoins han pasado claramente de ser medios de trading on-chain a instrumentos de pago mainstream. Tomando como ejemplo los datos de rampas fiat de entrada y salida de Alchemy Pay, USDT representa el 30 % de los activos más usados—muy por encima de BTC (7 %) y ETH (10 %). USDC supone en torno al 10 %, similar a ETH. Esta estructura refleja de forma intuitiva las preferencias reales de los usuarios: en pagos y transferencias de fondos, la estabilidad de precios y la certeza de liquidación importan mucho más que la narrativa de valor a largo plazo.

Figura 7: en el uso de rampas fiat de entrada y salida, USDT representa el 30 %, muy por encima de USDC, BTC y ETH

Los datos también sugieren que la mayoría de usuarios que ingresan al sistema PayFi no lo hacen para especular con movimientos de precios, sino para realizar tareas muy concretas—transferencias, liquidaciones, cobros y conversión de divisas. En estos escenarios, las stablecoins funcionan de hecho más como “dinero digital” que como activos de inversión. Por eso la frecuencia de uso de stablecoins supera sistemáticamente a la de Bitcoin en flujos reales de entrada y salida.

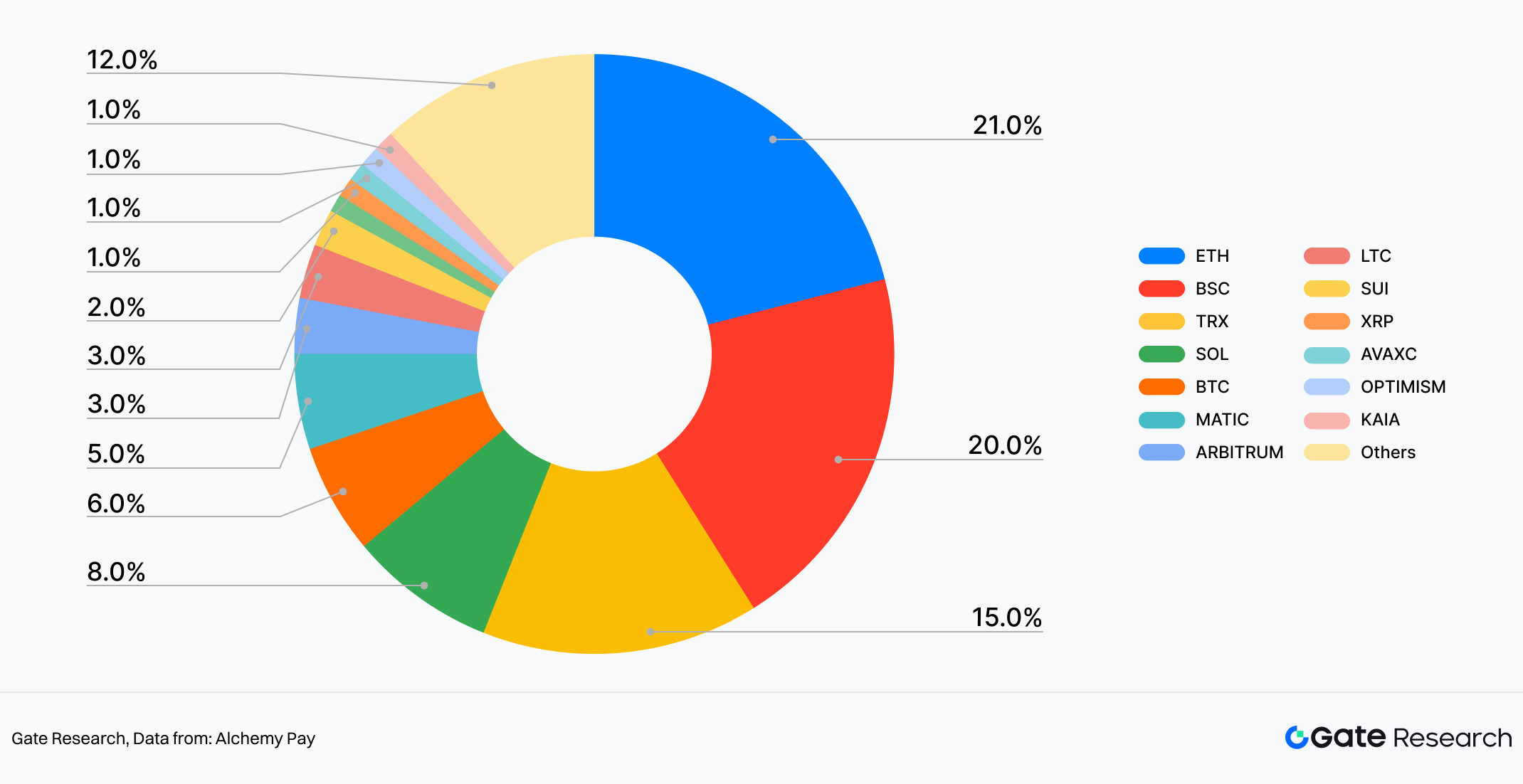

Aún más importante, la ventaja de las stablecoins va más allá de la capa de activos para abarcar la adaptabilidad a nivel de red. En esta muestra concreta de la estructura multichain de transacciones de Alchemy Pay, las stablecoins están profundamente integradas en las principales blockchains públicas: Ethereum representa el 21 %, BSC el 20 %, TRON el 15 %, Solana el 8 % y Bitcoin alrededor del 6 %. Esto indica que las stablecoins no están restringidas a una sola cadena, sino que actúan como conectores de liquidez en ecosistemas multichain.

Figura 8: en cuota de transacciones multichain, Ethereum lidera con un 21 %

Esta distribución multichain es crítica para PayFi, pues las redes de pago reales nunca han sido monolíticas. Bancos, plataformas de e-commerce, instituciones de pago y canales de compensación son todos altamente fragmentados. El valor de las stablecoins reside precisamente en su capacidad de moverse libremente entre cadenas y aplicaciones, proporcionando una unidad de cuenta y base de liquidación unificada para aplicaciones de capas superiores. Para comercios y usuarios, no es necesario saber qué cadena opera en segundo plano—lo que importa es la liquidación rápida y el control de costes.

En este proceso, el papel de las stablecoins evoluciona silenciosamente. Antes servían sobre todo para trading interno en exchanges cripto. Hoy entran en escenarios comerciales reales como e-commerce, pagos transfronterizos, servicios por suscripción y liquidaciones corporativas. Esta evolución explica por qué las stablecoins suelen ser la primera parada de los usuarios Web2 al entrar en Web3. Frente a los activos cripto volátiles, las stablecoins presentan una menor barrera cognitiva y una experiencia de usuario más cercana a los pagos electrónicos tradicionales. Los usuarios acceden mediante tarjetas bancarias o apps de pago familiares y reciben no un activo de alto riesgo, sino fondos digitales inmediatamente utilizables.

En resumen, sin stablecoins, PayFi seguiría siendo conceptual. Con stablecoins, la integración de pagos y finanzas cuenta por primera vez con una base práctica y utilizable.

5. Evolución de los marcos regulatorios globales y su impacto en el mercado

A diferencia de la trayectoria inicial de Web3, que priorizaba la descentralización por encima de todo, la lógica de desarrollo de PayFi está experimentando un cambio claro. Que un modelo pueda ser entendido, aceptado e integrado en los marcos regulatorios y financieros existentes es cada vez más un factor decisivo para su viabilidad comercial y posicionamiento competitivo.

5.1 El Reglamento de Mercados de Criptoactivos (MiCA) de la UE: estableciendo el “estándar de oro” para la regulación de stablecoins

El Reglamento de Mercados de Criptoactivos (MiCA) de la Unión Europea es considerado uno de los marcos regulatorios más completos y definidos para los activos cripto a nivel mundial. Su objetivo no es reprimir la industria cripto, sino aportar claridad al mercado—qué está permitido, cómo puede hacerse y hasta qué punto se exige cumplimiento. En esencia, MiCA no pretende restringir la innovación, sino establecer límites claros y predecibles que permitan a los activos cripto integrarse en el sistema financiero convencional.

En materia de stablecoins, MiCA diferencia claramente los tipos de activos cripto e impone mayores estándares de cumplimiento a las stablecoins referenciadas a fiat. Esto incluye requisitos de reservas claramente definidas, divulgaciones transparentes, estructuras auditables y salvaguardas para evitar riesgos sistémicos. Si bien este enfoque eleva objetivamente el umbral de entrada para las stablecoins en la UE, también elimina barreras institucionales clave para que las stablecoins compliant se utilicen en pagos transfronterizos, liquidación comercial y otros escenarios reales.

Esto resulta especialmente relevante para PayFi. Una vez que las stablecoins quedan bajo un marco regulatorio claro, bancos, comercios y empresas están mucho más dispuestos y confiados a adoptarlas e integrarlas en sus sistemas. Lo que MiCA logra en la práctica es transformar la pregunta de “¿pueden usarse las stablecoins?” en “¿cómo pueden usarse más eficazmente?”, sentando así una base sólida para la expansión de PayFi.

5.2 Avances regulatorios en otras economías principales: equilibrando innovación y riesgo

A diferencia del enfoque legislativo unificado de la UE, otras economías principales muestran un panorama regulatorio más fragmentado para los activos cripto. En general, los mercados exploran una vía regulatoria de tipo bancario, incorporando gradualmente a los emisores de stablecoins y la infraestructura cripto orientada a pagos en los sistemas de supervisión financiera existentes. Esto incluye exigencias sobre gestión de reservas, prevención de blanqueo de capitales (AML) y protección al consumidor. Aunque tales medidas aumentan los costes de cumplimiento a corto plazo, ayudan a reducir el riesgo sistémico a largo plazo y facilitan una integración más profunda entre PayFi y las finanzas tradicionales.

Al mismo tiempo, varios hubs financieros internacionales han adoptado estrategias regulatorias más flexibles. Muchas jurisdicciones asiáticas siguen un modelo de “compliance primero más sandbox regulatorio”, donde se definen estándares básicos de cumplimiento, pero se permite a las empresas probar pagos transfronterizos, liquidación con stablecoins y aplicaciones PayFi empresariales en entornos controlados. Un rasgo común de estas innovaciones regulatorias es que no se apresuran a dar respuestas definitivas, sino que recurren a pilotos para observar cómo se manifiestan riesgos y beneficios en casos comerciales reales.

Para los proyectos PayFi, estas jurisdicciones se están convirtiendo en puentes críticos entre Web3 y Web2. Su postura regulatoria se convierte de hecho en una ventaja competitiva.

5.3 Cómo la regulación remodelará el panorama PayFi y las estrategias competitivas en 2026

De cara a 2026, la regulación dejará de ser una cuestión binaria de “cumple o no cumple”. En su lugar, dará forma en profundidad a la estructura del mercado PayFi y a la naturaleza de la competencia. En primer lugar, la capacidad de cumplimiento será en sí misma una barrera de entrada clave. Los proveedores de infraestructura PayFi capaces de cumplir requisitos regulatorios en múltiples jurisdicciones, integrarse con redes de pago locales y ofrecer experiencias de liquidación fiables serán mucho más atractivos para clientes institucionales y comercios de gran escala.

En segundo lugar, la competencia se desplazará cada vez más de la mera performance técnica a una combinación de capacidades de cumplimiento e integración. Las tarifas bajas y el alto rendimiento seguirán siendo importantes, pero dejarán de ser los únicos factores decisivos. Los actores mejor posicionados para integrarse de forma eficiente en sistemas bancarios, flujos de tesorería corporativa y ecosistemas de pago locales dominarán probablemente la siguiente fase evolutiva del mercado.

Por último, una mayor claridad regulatoria acelerará la estratificación y especialización en PayFi. Algunos participantes se centrarán en compensación, liquidación y vías de pago compliant—adoptando roles similares a proveedores de infraestructura financiera—mientras otros construirán aplicaciones y servicios diferenciados en torno a regiones o casos de uso específicos. En conjunto, la regulación no limita el crecimiento de PayFi; al contrario, proporciona el soporte institucional necesario para que PayFi pase de la periferia de la innovación al núcleo de las finanzas convencionales.

6. Conclusión y perspectivas

6.1 PayFi como resultado inevitable—y catalizador central—de la convergencia Web2–Web3

PayFi no es un simple sustituto de los sistemas de pago tradicionales. Es el resultado natural de la convergencia entre las infraestructuras de pago Web2 y las capacidades financieras Web3, impulsada por la maduración gradual de las stablecoins, la liquidación basada en blockchain y los marcos regulatorios.

Para las instituciones financieras tradicionales, blockchain ya no es solo una herramienta experimental; se ha convertido en solución práctica para problemas históricos como la lentitud de la liquidación, los altos costes y la complejidad transfronteriza. Para Web3, el crecimiento sostenible de las finanzas on-chain solo es posible cuando se integra en los flujos reales de pago y movimiento de capital.

La adopción de la liquidación con USDC por parte de Visa y su expansión multichain demuestran que las redes tradicionales de tarjetas no son desplazadas por la descentralización. Por su parte, la integración por parte de JPMorgan de depósitos bancarios, compensación y DeFi institucional en una infraestructura on-chain unificada refleja una reconstrucción impulsada por PayFi tanto de los flujos internos como de los movimientos interbancarios. PayPal, por su parte, ha optado por una vía más orientada al consumidor, permitiendo que activos cripto y stablecoins entren en redes globales de pago sin cambiar el comportamiento de usuarios o comercios.

Al mismo tiempo, los protocolos nativos Web3 están “desenfatizando la cripto” al desplazar su foco de métricas on-chain a necesidades reales de pago y liquidación. XRP Ledger sigue integrándose con sistemas bancarios y de liquidación transfronteriza empresarial, mientras Solana extiende su infraestructura de alto rendimiento directamente a escenarios reales de consumo y flujos de caja gracias a integraciones con canales de pago y redes de comercios locales. Impulsados conjuntamente por RWA, IA y stablecoins, los activos se tokenizan cada vez más, los fondos circulan en tiempo real vía stablecoins y pagos y finanzas convergen de forma natural en un único canal de valor.

A medida que se clarifican las vías regulatorias y las stablecoins funcionan cada vez más como capas de liquidación de facto, PayFi deja de ser un puente transitorio entre Web2 y Web3 para evolucionar en catalizador central de integración profunda entre ambos, con una lógica de desarrollo más cercana a la actualización de infraestructuras que a la innovación financiera aislada.

6.2 Tendencias clave para 2026–2030: evolución por fases de tres impulsores centrales

Según investigaciones recientes y datos públicos de instituciones líderes como ARK Invest, McKinsey y Citibank, se prevé que RWA, IA y stablecoins impulsen conjuntamente a PayFi hacia una fase de adopción a gran escala entre 2026 y 2030.

En la capa de activos, hay consenso en que el mercado de RWA tokenizados pasará de decenas o cientos de miles de millones actuales a la escala del billón. McKinsey estima que, en un escenario base, los activos tokenizados en las principales categorías podrían alcanzar unos 2 billones de dólares en 2030, mientras que escenarios más optimistas de ARK Invest sitúan el techo mucho más alto. Los activos altamente compliant y con flujos de caja claros—como bonos soberanos, participaciones en fondos y crédito privado—serán los primeros en alcanzar escala. Con el tiempo, RWA pasará de “experimento on-chain” a forma de colateral y asignación ampliamente aceptada por los sistemas financieros convencionales.

En la capa de inteligencia, previsiones de firmas como Grand View Research estiman que el mercado de IA en finanzas podría alcanzar los 41 160 millones de dólares en 2030, convirtiéndose en capacidad tecnológica central dentro de los sistemas de pago y liquidación. La IA participará de forma profunda en la optimización de rutas de pago, detección de riesgos y gestión de cumplimiento, y cada vez más soportará agentes de IA con autonomía limitada de ejecución. Dentro de reglas y límites de riesgo predefinidos, estos agentes podrán realizar asignación de activos y ejecución de operaciones, empujando a las redes PayFi hacia una mayor automatización e inteligencia.

En la capa de liquidación, investigaciones de Citibank y otros coinciden en que las stablecoins acelerarán su evolución hacia infraestructura de pagos y compensación en los próximos años. Las estimaciones de circulación de stablecoins para 2030 oscilan entre 1,9 y 4 billones de dólares, con crecimiento impulsado principalmente por pagos transfronterizos, liquidación de comercio online y casos de uso en mercados emergentes. A medida que aumenta la frecuencia de uso, las propiedades de pago de las stablecoins se refuerzan y, en algunos mercados emergentes, pueden empezar a funcionar como “segunda moneda” de facto, actuando como medio clave de liquidación entre redes y clases de activos.

Bajo la influencia combinada de estos tres impulsores, varias instituciones prevén que el mercado de pagos Web3 continuará expandiéndose en los próximos cinco años y asumirá un papel relevante en el panorama global de pagos. Para 2030, PayFi probablemente evolucione de innovación periférica a una de las infraestructuras financieras clave que sustentan la convergencia Web2–Web3.

6.3 Implicaciones estratégicas para empresas e inversores

A la luz de estas tendencias, PayFi no debe verse solo como una opción de pago adicional, sino como una actualización de infraestructura con potencial para transformar la lógica de pagos, liquidación y flujos de activos. Para empresas dedicadas a pagos y liquidación de capital—en especial plataformas de e-commerce transfronterizo, fintechs y multinacionales—la prioridad es evaluar y pilotar pronto soluciones de liquidación basadas en stablecoins. Así pueden reducir costes transfronterizos, mejorar la eficiencia del giro de capital y preservar flexibilidad técnica para futuras innovaciones de negocio.

En la práctica, las empresas deberían centrarse menos en la tecnología blockchain en sí y más en cómo PayFi, como capa de integración, puede resolver problemas de negocio concretos. Frente a construir redes base propietarias, asociarse con proveedores de infraestructura PayFi maduros e integrar rápidamente capacidades stablecoin en sistemas existentes suele ofrecer mayor eficiencia y certeza. A largo plazo, las ventajas competitivas emergerán de la capacidad para coordinar RWA e IA vía redes PayFi: los tenedores de activos pueden explorar la tokenización para mejorar liquidez y flexibilidad de financiación, mientras las tecnológicas desarrollan nuevos modelos de servicio inteligente en torno a la gestión y optimización de activos on-chain.

Para inversores, en las primeras fases de la convergencia Web2–Web3, las oportunidades estructurales se concentrarán más en las capas de infraestructura y plataforma que en innovaciones puntuales de aplicación. Áreas clave a vigilar: infraestructura de pagos y liquidación PayFi con fuerte cumplimiento y escalabilidad; plataformas RWA centradas en tokenización de activos de calidad y gestión de liquidez; y plataformas de agentes IA que proveen herramientas y entornos operativos para la actividad económica on-chain. A medida que avance la adopción de RWA, la liquidez y composabilidad de activos financieros tradicionales pueden revalorizarse, por lo que conviene monitorizar a las instituciones financieras tradicionales que lideran la tokenización y actualización tecnológica. En conjunto, el proceso de convergencia PayFi es intrínsecamente de largo plazo y las decisiones de inversión deben priorizar la creación de valor duradero y los fosos estructurales frente a las fluctuaciones de mercado a corto plazo.

6.4 Ventajas estructurales y restricciones clave de PayFi: de las ganancias de eficiencia a la infraestructura institucional

En conjunto, el valor central de PayFi no deriva de un solo avance tecnológico, sino del efecto compuesto de múltiples ganancias de eficiencia: liquidación más rápida, menores costes transfronterizos y reutilización del capital durante el proceso de pago. Estas ventajas transforman los pagos de “centro de coste” a “herramienta de eficiencia de capital”. Esta fortaleza estructural otorga a PayFi potencial de sustitución a largo plazo en el comercio global, el e-commerce transfronterizo y los servicios financieros en mercados emergentes, además de ofrecer una vía tecnológica práctica hacia la inclusión financiera.

Sin embargo, que estas ganancias de eficiencia se traduzcan en un papel estable y duradero como infraestructura depende de tres restricciones clave. Primero, el grado de coordinación regulatoria determinará directamente el techo de expansión global de PayFi. Mientras persistan divergencias significativas entre jurisdicciones en la regulación de stablecoins y pagos transfronterizos, la escalabilidad de PayFi avanzará más por regiones que en un despliegue global inmediato. Segundo, la gestión del riesgo sistémico será inevitable. A medida que las stablecoins asumen funciones de liquidación y compensación, su solidez crediticia, transparencia de reservas y mecanismos de aislamiento de riesgos DeFi afectarán directamente la credibilidad y estabilidad financiera de las redes PayFi. Tercero, la escalabilidad tecnológica de base y el coste cognitivo para el usuario seguirán limitando a corto plazo la capacidad de PayFi para replicar plenamente la cobertura de las redes tradicionales de pago.

Por tanto, la evolución de PayFi se parece más a una actualización gradual de infraestructuras que a una sustitución disruptiva. Su éxito no se medirá por si desplaza por completo a los sistemas de pago tradicionales, sino por si logra un equilibrio dinámico entre cumplimiento, seguridad y eficiencia—demostrando un rendimiento superior de forma consistente en escenarios clave. Una vez logrado ese equilibrio, PayFi será no solo una innovación en pagos, sino un componente fundamental del próximo sistema global de liquidación.

Referencias:

- ESMA, https://www.esma.europa.eu/esmas-activities/digital-finance-and-innovation/markets-crypto-assets-regulation-mica

- Visa, https://usa.visa.com/about-visa/newsroom/press-releases.releaseId.21951.html

- JPMorgan, https://www.jpmorgan.com/insights/payments/blockchain-digital-assets/introducing-kinexys

- PayPal, https://www.paypal.com/us/digital-wallet/manage-money/crypto/pyusd

- Bloomberg, https://www.bloomberg.com/news/articles/2026-01-08/stablecoin-transactions-rose-to-record-33-trillion-in-2025

- The Block, https://www.theblock.co/data/decentralized-finance/total-value-locked-tvl

- Visa, https://visaonchainanalytics.com/transactions

- Stripe, https://stripe.com/resources/more/stablecoins-vs-traditional-payments

- Yahoo Finance, https://finance.yahoo.com/news/stablecoins-shake-900-billion-remittance-113000383.html?guccounter=1

- United Nations, https://policy.desa.un.org/publications/world-economic-situation-and-prospects-november-2025-briefing-no-196

- Visa, https://www.blockchain-council.org/cryptocurrency/visa-usdc-settlement-united-states/

- Visa, https://corporate.visa.com/content/dam/VCOM/corporate/services/documents/vca-ten-payment-priorities-shaping-2026.pdf

- Visa, https://www.pymnts.com/visa/2026/visa-says-stablecoin-linked-payments-cards-drive-demand-for-settlement-platform/

- Messari, https://messari.io/report/in-the-stables-jpmorgan-takes-jpm-coin-beyond-walled-gardens

- The Block, https://www.theblock.co/post/385670/jpmorgan-crypto-inflows-2026-record-130-billion-2025

- Yahoo Finance, https://finance.yahoo.com/news/paypal-stripe-other-fintech-giants-080456699.html

- Tearsheet, https://tearsheet.co/blockchain-crypto/how-paypal-is-bridging-crypto-and-commerce-through-payments/

- Yahoo Finance, https://finance.yahoo.com/news/xrp-rwa-tokenization-surged-2-155100226.html

- CoinDesk, https://www.coindesk.com/zh/business/2025/08/16/xrp-ledger-used-by-nasdaq-listed-pharma-distributor-to-power-payment-system-for-pharmacies

- SQ Magazine, https://sqmagazine.co.uk/cryptocurrency-payment-adoption-by-merchants-statistics

- SQ Magazine, https://sqmagazine.co.uk/crypto-payments-industry-statistics

- Cointelegraph, https://cointelegraph.com/research/crypto-transaction-success-rate-hinges-on-user-location-report

- TransFi, https://www.transfi.com/ph/blog/how-solana-dapps-are-using-transfi-to-onboard-users-with-usdc-via-local-payment-methods

- Prnewswire, https://www.prnewswire.com/news-releases/bitpay-brings-real-world-utility-to-the-solana-network-with-support-for-sol-and-stablecoins-302526655.html

- rwa.xyz, https://app.rwa.xyz/

- The Block, https://www.theblock.co/post/386588/tokenization-outlook-ark-invest

- McKinsey, https://www.fool.com/investing/2026/01/08/4-industries-real-world-asset-tokenization-could-t/

Gate Research es una plataforma integral de análisis e investigación sobre blockchain y criptomonedas que ofrece a los lectores contenido profundo, incluyendo análisis técnico, perspectivas de mercado, investigación sectorial, previsión de tendencias y análisis de políticas macroeconómicas.

Descargo de responsabilidad

Invertir en mercados de criptomonedas conlleva un alto riesgo. Se recomienda a los usuarios realizar su propia investigación y comprender plenamente la naturaleza de los activos y productos antes de tomar cualquier decisión de inversión. Gate no se responsabiliza de las pérdidas o daños derivados de tales decisiones.

Este contenido puede contener o referenciar información o puntos de vista de terceros y se proporciona solo para su conveniencia. Gate no realiza declaraciones ni ofrece garantías sobre la exactitud, integridad o actualización de dicha información. Gate también puede restringir o prohibir a usuarios de determinadas jurisdicciones el acceso total o parcial a sus servicios; consulte el Acuerdo de Usuario para más detalles: https://www.gate.com/legal/user-agreement.

Si considera que este contenido implica alguna infracción o disputa relacionada con derechos, contacte: research@gate.me.

(Haz clic abajo para acceder al informe completo)

Gate Research es una plataforma integral de análisis e investigación sobre blockchain y criptomonedas que ofrece a los lectores contenido en profundidad, incluyendo análisis técnico, insights destacados, revisiones de mercado, investigación sectorial, previsión de tendencias y análisis de políticas macroeconómicas.

Descargo de responsabilidad

Invertir en el mercado de criptomonedas conlleva un alto riesgo. Se recomienda a los usuarios realizar una investigación independiente y comprender plenamente la naturaleza de los activos y productos antes de tomar cualquier decisión de inversión. Gate no se responsabiliza de las pérdidas o daños derivados de tales decisiones de inversión.