Resumen

-

Impulsados por factores macroeconómicos, tanto la asignación como la demanda de trading de oro han aumentado de forma simultánea. En enero de 2026, los ETF de oro físico a nivel mundial registraron un flujo neto mensual histórico de 19 000 millones de dólares, elevando el AUM global de estos fondos a 669 000 millones de dólares.

-

El oro tokenizado está liderado por dos soluciones principales, Tether - XAUT y Paxos - PAXG, que juntas representan hasta el 97 % de la capitalización total de mercado. Su interés abierto combinado en contratos perpetuos supera los 1 000 millones de dólares y sus volúmenes acumulados de trading on-chain han superado ambos los 4 000 millones de dólares.

-

La competencia en el trading de oro entre plataformas es, en esencia, una pugna por el poder de gobernanza del índice. La inclusión o no de XAUT/PAXG, la forma en que se ajustan los pesos durante los cierres de mercado y la composición y restricciones de control de riesgo de las fuentes de datos externas (feeds de oráculos) determinan la calidad del precio del producto durante cierres de mercado y episodios de volatilidad extrema.

-

Gate ha desarrollado un mercado de oro full-stack que abarca oro tokenizado spot, ETF apalancados, CFD de TradFi, contratos perpetuos de metales y Perp DEX on-chain para atender las distintas necesidades de los usuarios.

I. Contexto macroeconómico

El oro está siendo revalorizado en un contexto de incertidumbre macroeconómica, mientras que los canales tradicionales de inversión en ETF y los canales de oro tokenizado on-chain se expanden en paralelo. El foco del mercado está pasando de si asignar o no en oro a qué forma de oro elegir y cómo mantener y operar el oro de forma más eficiente entre sistemas financieros diferentes. En este contexto, el oro digital hace referencia cada vez más a la tokenización on-chain del oro físico y su capacidad de libre transferencia.

1.1 Oro en máximos históricos

Desde comienzos de 2026, el oro ha alcanzado repetidamente nuevos máximos cíclicos. A principios de marzo, su precio spot se mantuvo en un rango alto, en torno a 5 200 dólares por onza. Detrás de esto confluyen varios factores: el dólar estadounidense y los tipos de interés reales, las tensiones geopolíticas y las fricciones comerciales, así como el aumento de las compras de oro por parte de bancos centrales y la demanda de inversión.

1.1.1 El dólar estadounidense y los tipos de interés reales

El oro es esencialmente un activo sin rendimiento. Cuando el mercado prevé que los tipos de interés reales bajarán o serán más volátiles, el coste de oportunidad de mantener oro disminuye y la demanda de asignación aumenta. El descenso de los rendimientos reales de los bonos del Tesoro estadounidense desde finales de febrero también ha apoyado los precios del oro.

1.1.2 Tensiones geopolíticas y fricciones comerciales

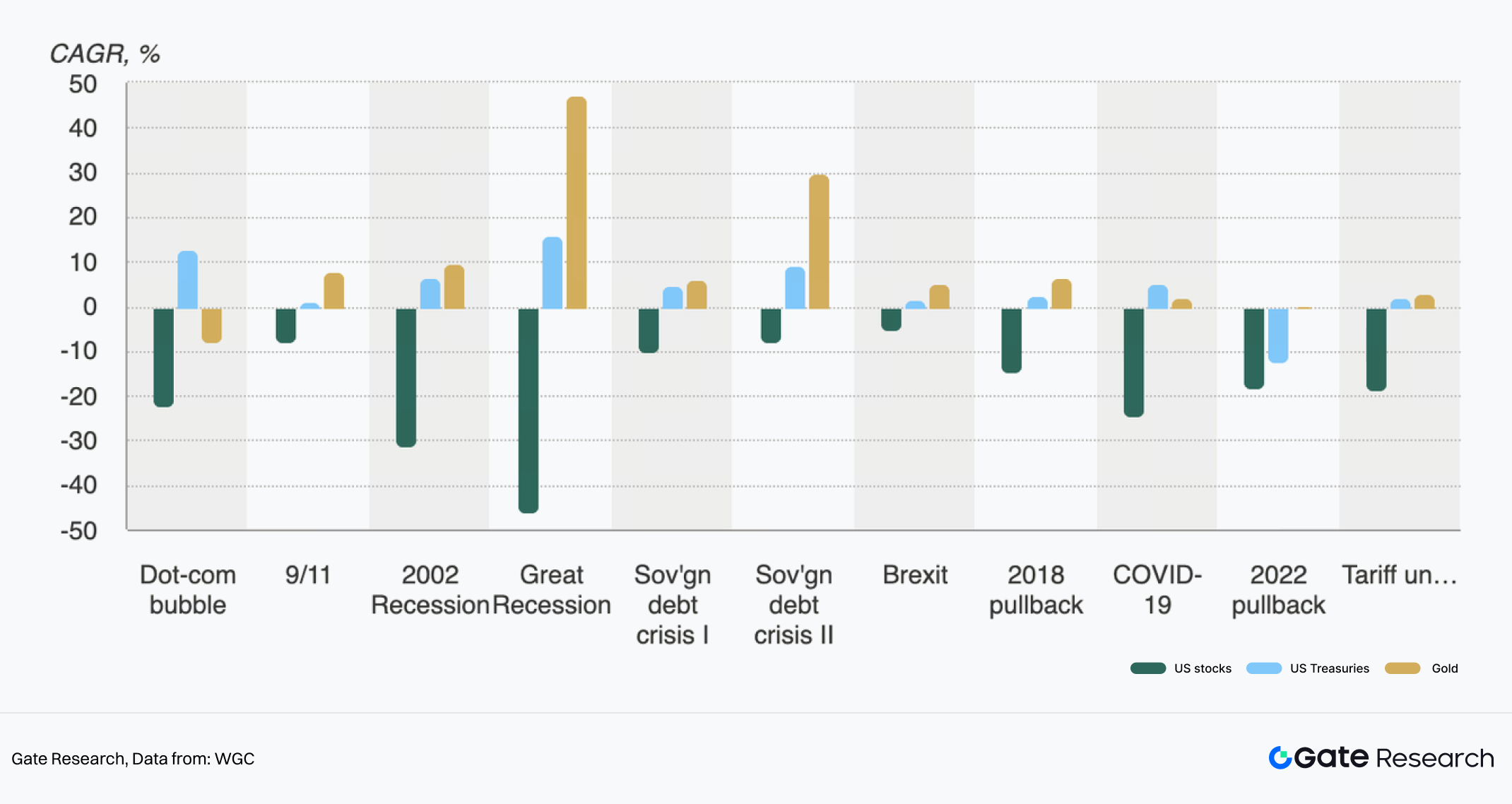

Figura 1: Evolución de acciones, bonos y oro durante diversas crisis

Los riesgos de conflicto, las fricciones comerciales, las sanciones y las incertidumbres en la cadena de suministro energético incrementan directamente la prima de refugio, y el oro suele ser la opción defensiva preferida por el capital. A la vez, los aranceles y la incertidumbre política también refuerzan la demanda de oro como activo refugio.

1.1.3 Aumento de compras de oro por bancos centrales y demanda de inversión

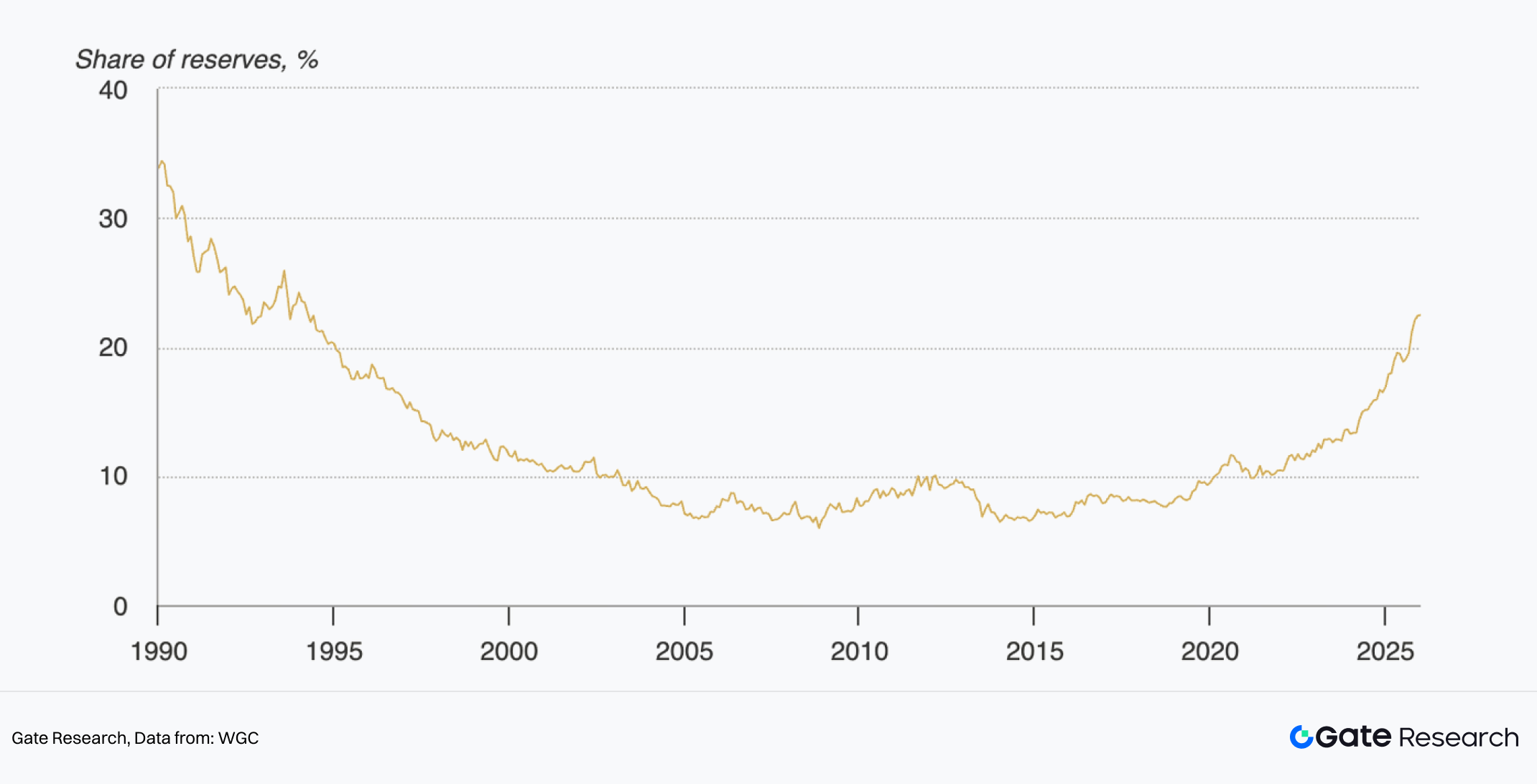

Figura 2: Participación del oro en las reservas oficiales de divisas

Según el World Gold Council, la demanda total de oro en 2025, incluyendo operaciones extrabursátiles, superó por primera vez las 5 000 toneladas, alcanzando un valor de 555 000 millones de dólares. Tanto la demanda como el precio del oro marcaron nuevos récords. Entre los factores, la demanda de inversión fue uno de los motores principales. Las tenencias globales de ETF de oro aumentaron en 801 toneladas a lo largo del año, el segundo mayor nivel registrado. Los bancos centrales compraron 863 toneladas de oro, manteniéndose en niveles históricamente altos. En términos de valor de mercado, la cuota del oro en las reservas oficiales de divisas se ha duplicado en cinco años y supera el 20 %, lo que constituye un soporte relevante para los precios.

1.2 Crecimiento dual de tenencias en ETF y oro tokenizado on-chain

El capital tradicional ha migrado rápidamente hacia los ETF de oro. En enero de 2026, se registró un flujo neto mensual récord, con 19 000 millones de dólares en compras, lo que elevó las tenencias de ETF a 4 145 toneladas y el AUM a 669 000 millones de dólares, ambos en máximos históricos. En un entorno de precios del oro en alza y mayor volatilidad, tanto la función de asignación como la de trading de los ETF se han reforzado.

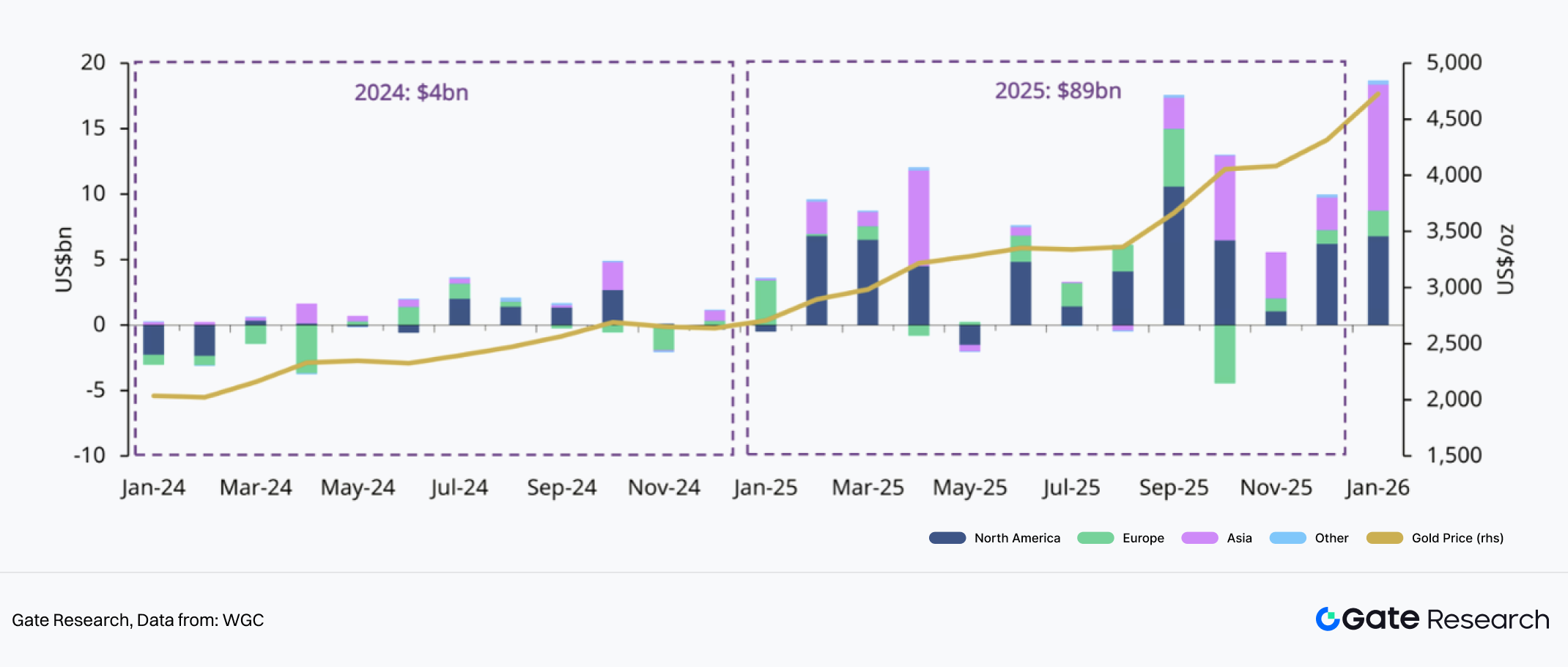

Figura 3: Flujos regionales de ETF de oro

Todas las regiones registraron flujos netos positivos en enero, con Norteamérica y Asia impulsando especialmente la demanda global. Al mismo tiempo, la escalada de tensiones geopolíticas y comerciales mantuvo la tendencia positiva en todas las regiones.

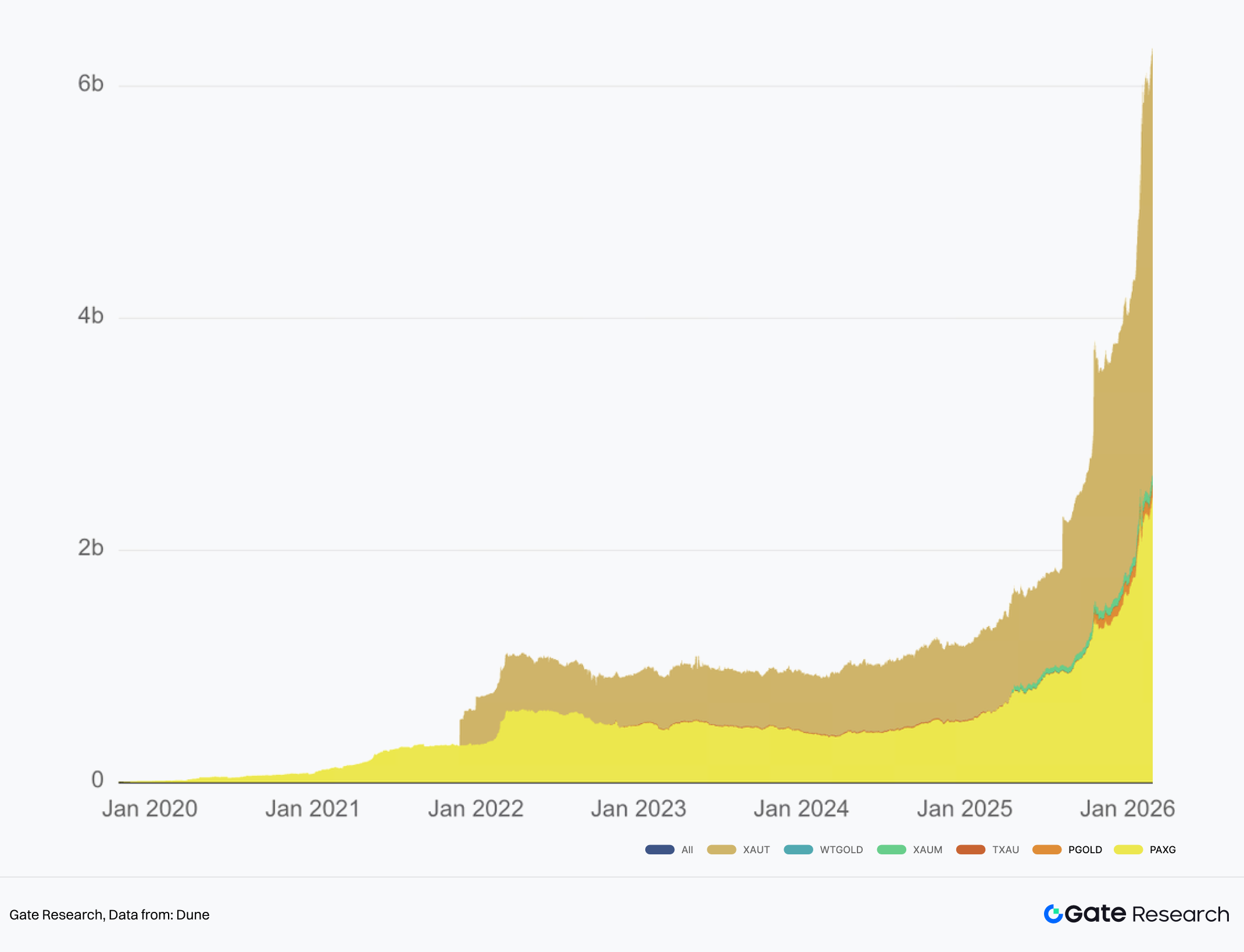

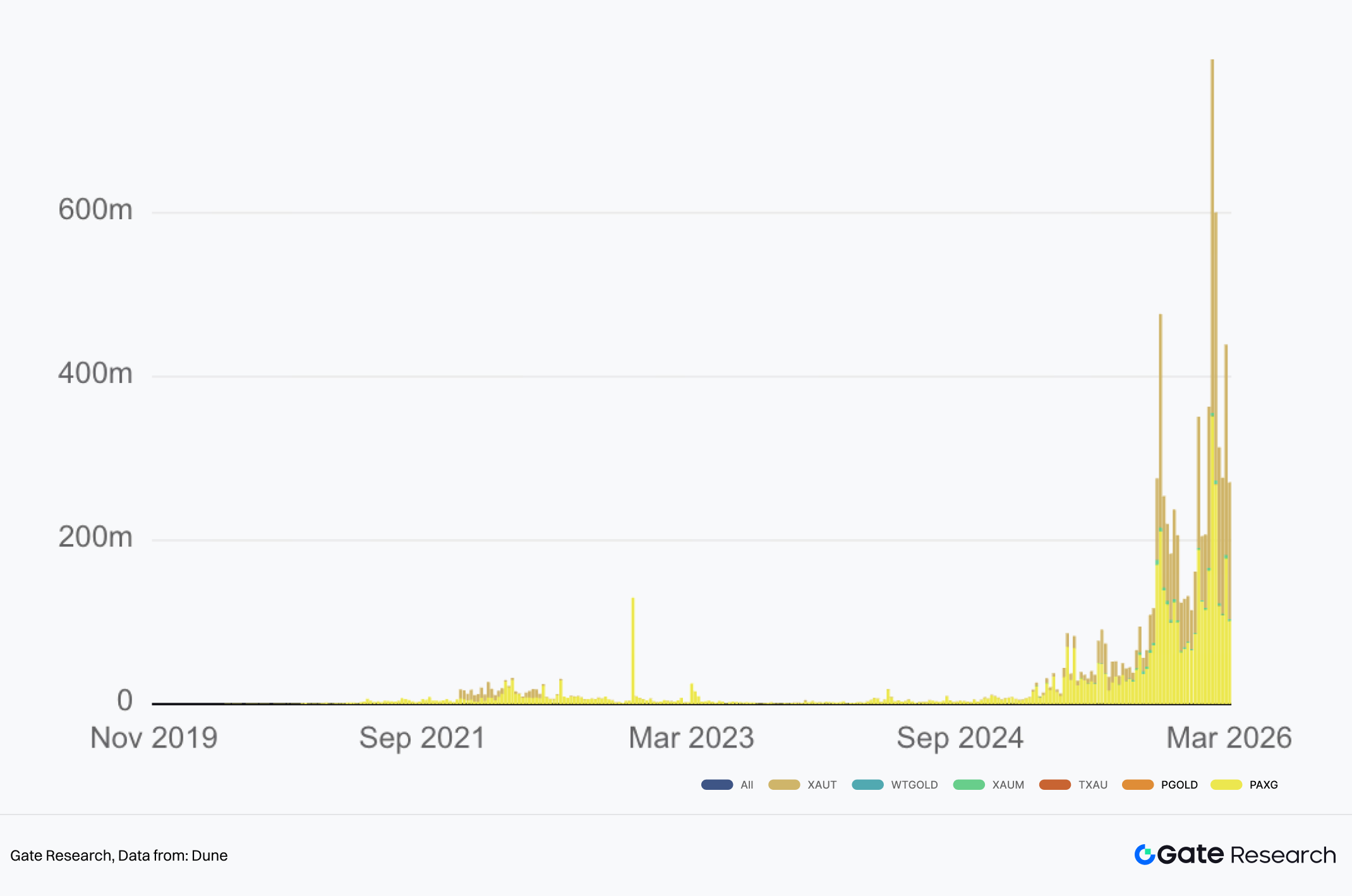

Figura 4: AUM de oro tokenizado

Además del componente refugio, la demanda estructural de mayor eficiencia financiera en activos de oro también ha impulsado el crecimiento del oro tokenizado. Portabilidad, divisibilidad, circulación 24/7, trading multiplataforma y la posibilidad de integrarse en finanzas on-chain (colateralización, préstamos, market making) son ventajas del oro tokenizado. En el último año, el volumen de oro tokenizado ha pasado de algo más de 1 000 millones a más de 6 000 millones de dólares, lo que representa más de 1,2 millones de onzas bloqueadas. Es una categoría de activo relevante en las finanzas on-chain y RWA.

La narrativa de “oro digital” ya no pertenece solo a la función de reserva de valor de BTC, sino que se extiende al oro físico on-chain. Ante la volatilidad, el capital cripto está desplazando asignaciones de una exposición exclusiva a BTC hacia una configuración más equilibrada “BTC + oro”. El oro tokenizado permite a los inversores permanecer en el ecosistema de cuentas cripto cambiando el perfil de riesgo hacia el oro. Su desarrollo depende de la infraestructura de custodia, auditoría, derechos de redención y cumplimiento, lo que anticipa la competencia entre soluciones de proveedores y caminos de despliegue de CEX en TradFi.

II. Situación actual del mercado de oro tokenizado

2.1 Panorama del mercado

El oro tokenizado ha sido uno de los subsectores RWA de mayor crecimiento, con una capitalización total que supera los 6 000 millones de dólares. Sin embargo, la capitalización está muy concentrada en los activos líderes: Tether XAUT suma 3 700 millones de dólares y Paxos PAXG, 2 600 millones. Juntos representan aproximadamente el 97 % de la cuota de mercado. Incluso dentro de las materias primas tokenizadas, XAUT y PAXG suman más del 70 %.

El volumen de trading y la liquidez también están muy concentrados en estos dos activos. En exchanges centralizados, el interés abierto global en futuros perpetuos de XAUT ronda los 600 millones de dólares y el de PAXG se acerca a 450 millones, ocupando el 9.º y 12.º puesto entre los activos de contratos perpetuos. En DEX on-chain, XAUT y PAXG generan cada uno cientos de millones de dólares de volumen semanal, y sus volúmenes acumulados on-chain han superado ambos los 4 000 millones, muy por encima del resto de activos de oro tokenizado.

Figura 5: Volumen semanal de DEX en oro tokenizado

2.2 Comparativa con los ETF de oro tradicionales

Existen diferencias sistémicas entre el oro tokenizado y los ETF de oro tradicionales en liquidez, custodia y mecanismos de redención.

En liquidez, aunque ambos ofrecen exposición al oro, sus fuentes de liquidez son distintas. La liquidez de los ETF de oro proviene de dos capas: trading en mercado secundario (casación en bolsa, cotizaciones de creadores de mercado, trading intradía) y el mecanismo de creación/redención en mercado primario (“oro físico o efectivo ↔ participaciones de ETF”), que permite el arbitraje y mantiene el precio cerca del valor liquidativo. Así, la alineación de precios depende de la operatividad del sistema de arbitraje y la continuidad del horario de trading. La liquidez del oro tokenizado es similar a la de los activos cripto: incluye liquidez on-chain y en CEX o bróker. La primera depende del tamaño de los pools en DEX, la segunda de la profundidad del libro de órdenes, cotizaciones OTC y arbitraje multiplataforma. Sus ventajas son la operativa 24/7 y la facilidad de transferencias y divisibilidad. Sin embargo, la alineación de precios depende más de oráculos o fuentes de cotización, así como de la gestión de riesgos cuando el mercado de oro tradicional está cerrado.

En custodia, los ETF dependen del sistema de custodia de valores, mientras que el oro tokenizado se basa en custodia física y representación tokenizada de derechos. Los titulares de ETF poseen participaciones en fondos, mientras que el oro está en manos de depositarios designados. Los inversores no acceden normalmente a los números de serie de los lingotes. El modelo de custodia del oro tokenizado enfatiza que los usuarios poseen certificados on-chain que corresponden a oro físico off-chain. Las cuestiones clave son si el oro está en custodia segregada, si las auditorías son verificables y cómo se definen los derechos legales (qué tipo de derecho de reclamación tiene el titular del token).

En redención, el ETF suele operar mediante creación/redención por lotes a través de Participantes Autorizados. Las instituciones mantienen la alineación de precios con operaciones a gran escala, mientras que los inversores minoristas suelen salir vendiendo en el mercado secundario, no retirando oro físico. El diseño de redención del oro tokenizado se acerca conceptualmente a la redención física para el usuario final. En la práctica, existen limitaciones: umbrales mínimos de redención según el tipo de lingote y costes de transporte o seguro, restricciones geográficas y regulatorias, requisitos de KYC/AML y tarifas, así como diferencias en la vía de redención (entrega física o liquidación en efectivo). En general, los proveedores de oro tokenizado se comprometen a la redención física total, aunque no esperan que todos los usuarios retiren oro físico. El objetivo es que funcione como certificado transferible entre plataformas y como activo subyacente en distintos entornos financieros.

2.3 Diferencias entre soluciones de proveedores de oro tokenizado

Aunque el oro tokenizado suele presentarse como tokens on-chain respaldados por oro físico, los distintos emisores difieren en cumplimiento, estructura de custodia, mecanismos de redención y acceso a liquidez. Estas diferencias afectan a la credibilidad y transparencia del producto y también a su usabilidad en exchanges, DeFi y sistemas institucionales. Actualmente, el mercado está dominado por Tether XAUT y Paxos PAXG; el resto de productos son opciones complementarias de larga cola.

2.3.1 Cumplimiento y estructura de emisión

La diferencia clave radica en la entidad emisora y el marco regulatorio. PAXG es emitido por Paxos Trust Company, con una estructura de trust digital bajo regulación estadounidense, lo que refuerza la transparencia mediante auditorías y divulgaciones regulares. Esto facilita su aceptación por instituciones tradicionales y algunos protocolos DeFi. XAUT de Tether adopta una estructura offshore, con reservas en bóvedas suizas y divulgación periódica. Los requisitos regulatorios son más flexibles, lo que lo hace adecuado para exchanges globales y usuarios nativos cripto.

En resumen, la emisión basada en trust enfatiza el cumplimiento y la aceptación institucional, mientras que la emisión offshore prioriza la liquidez global y la facilidad de trading. Son las dos grandes vías de desarrollo del oro tokenizado.

2.3.2 Custodia y auditoría

Las reservas de oro de PAXG se almacenan en bóvedas reconocidas por LBMA en Londres y la prueba de reservas se publica mensualmente. Las auditorías las realizan firmas externas. Se informa sobre la cantidad circulante de PAXG, las reservas de oro y los acuerdos de custodia, además de ofrecer herramientas de consulta on-chain. Las reservas de XAUT se almacenan en bóvedas suizas y los informes muestran el total de reservas y tokens emitidos, aunque con menor frecuencia y detalle que PAXG.

2.3.3 Redención

Las diferencias en redención se centran en el tamaño mínimo, métodos y estructura de tarifas.

El oro físico se entrega en lingotes LBMA Good Delivery como estándar, por lo que la redención implica un umbral mínimo. El token de PAXG equivale a 1 onza de oro. Tras alcanzar un umbral de 430 PAXG más tarifas, se puede redimir un lingote LBMA. El mínimo práctico suele ser un lingote estándar (400 onzas, rango entre 350 y 430). El proceso debe hacerse a través del emisor. Paxos permite convertir PAXG en productos de menor tamaño (monedas, mini-lingotes) o redimir PAXG por dólares según el precio vigente. Un punto clave es la variedad de vías de redención y la consulta de número de serie de lingote para verificar reservas.

XAUT también utiliza 1 token por onza y permite fraccionar hasta 0,000001 onza. La redención física se realiza en bóvedas suizas designadas y debe cumplir el mínimo requerido, normalmente equivalente a un lingote estándar. Es necesario KYC y AML, y el usuario asume los costes de transporte, seguro y entrega. Frente a PAXG, la redención de XAUT está más orientada a instituciones o grandes inversores, con menos opciones minoristas.

Aunque el oro tokenizado permite redención física, en la práctica la mayoría de usuarios entra y sale negociando tokens en exchanges o mercados secundarios, no retirando lingotes. El mecanismo de redención sirve sobre todo para anclar el precio y dar credibilidad al activo: mientras el mercado confíe en la convertibilidad, el precio mantendrá la paridad con el spot.

III. Competencia de índices de oro entre CEX y Perp DEX

En este ciclo, el lanzamiento de índices y contratos perpetuos sobre oro por parte de plataformas de trading es, en esencia, una pugna por el poder de descubrimiento de precios y el acceso al riesgo oro en cuenta. Los usuarios quieren poder cambiar el riesgo de activos volátiles a activos refugio en cualquier momento dentro del sistema de margen cripto. Las plataformas buscan retener la demanda de trading de activos tradicionales en sus propios sistemas de margen y liquidación.

Por ello, las plataformas tienden a preferir el “oro sintético”, como los perpetuos de índice o las estructuras tipo CFD, que solo dependen de índices fiables y modelos de control de riesgo, sin la complejidad legal y operativa de la custodia y redención física. El oro tokenizado (XAUT y PAXG spot) se asemeja más a una capa de activo RWA, con crecimiento más lento pero propiedades de activo más sólidas.

Así, el mercado muestra una estructura dual: por un lado, las plataformas CEX ofrecen spot y derivados sobre XAUT y PAXG; por otro, amplían los perpetuos de índice (XAUUSDT) para cubrir más demanda de cobertura y trading.

3.1 CEX: Composición del índice y “cambio de pesos en cierre de mercado” determinan la credibilidad del producto

El principal reto del oro sintético es que los contratos perpetuos operan 24/7, mientras que el mercado spot de oro tradicional no. Para solventarlo, las plataformas CEX hacen concesiones técnicas entre una experiencia continua y la alineación con los precios tradicionales. Hay dos enfoques: uno incorpora tokens de oro físico on-chain (XAUT, PAXG) en el índice, permitiendo que dominen el precio cuando los mercados tradicionales están cerrados; el otro confía más en proveedores de datos tradicionales y redes de oráculos, usando el oro tokenizado solo como referencia de bajo peso.

En cierto exchange O**, el oro on-chain se incluye directamente en los componentes y pesos del índice XAU USDT. Este índice se usa para tasas de fondeo, límites de precio y precios de marca. Tras un ajuste, el índice se dividió en dos conjuntos de pesos: uno para horario normal y otro para cierres. Durante el horario normal, el precio XAU USD de cierto exchange representa el 20 %, el 80 % restante proviene de los mercados XAUT USDT y PAXG USDT en distintos exchanges. Durante cierres, el peso de ese exchange baja al 0 % y el índice se compone solo de fuentes de libro de órdenes de mercados de oro tokenizado, cada una con un 25 %. En este exchange, el precio componente se deriva de una media ponderada de varios proveedores de precios de materias primas y la plataforma puede ajustar los pesos.

Este diseño de cambio de pesos convierte el índice de oro sintético en un precio compuesto de XAUT y PAXG durante fines de semana o cierres de mercado. El trading 24/7 del oro tokenizado cubre el vacío de precios de los mercados tradicionales. La ventaja es continuidad y comerciabilidad; la contrapartida, que el índice incorpora factores ajenos a los fundamentales del oro, como primas de riesgo de exchange cripto, descuentos/primas de liquidez y eficiencia de arbitraje multiplataforma.

Otro exchange, B**, opta por un índice XAUUSDT basado en índices externos de precio del oro, con el oro tokenizado como referencia secundaria. El Price Index de XAUUSDT lo forman Dxfeed XAU USD AFX, Massive C.XAU USD y Pyth XAU, cada uno con un 33 %. El mercado PAXGUSDT del propio exchange solo pesa un 1 %. Según su documentación, PAXG está incluido con un peso muy pequeño, más como mecanismo de disponibilidad 24/7 o referencia de verificación que como motor de precios. El exchange también aplica ingeniería de riesgos: fuera del horario tradicional, el precio de marca usa suavizado EWMA para evitar liquidaciones innecesarias y se fijan límites de desviación entre precio de marca e índice (±3 % en XAUUSDT).

3.2 Perp DEX: El peso se integra en la red de oráculos y la competencia se traslada a la calidad del feed

En Perp DEX, las fuentes de precios no se muestran como ponderaciones públicas de libros de órdenes, sino que se integran en la capa de oráculos. Las plataformas Perp DEX referencian el resultado agregado de un feed de precio del oro como ancla para precios de marca, tasas de fondeo o liquidaciones. El feed Pyth XAU/USD, por ejemplo, involucra a 27 publicadores.

El “peso” en Perp DEX no lo define la plataforma con una tabla fija, sino el mecanismo de agregación de la red de oráculos. Los factores clave son la composición de publicadores, frecuencia de actualización, manejo de outliers, intervalos de confianza y gestión de desviaciones entre precios de oráculo y de mercado en condiciones extremas.

En suma, la competencia entre CEX y DEX en el oro es una pugna por la gobernanza del índice. La estructura del índice determina el resultado: el peso de oro tokenizado (XAUT, PAXG), la existencia de cambio de pesos en cierre de mercado, los proveedores de feeds de precio TradFi y la composición/agregación de los feeds de oráculos. Estas decisiones estructurales determinan si el producto se comporta como un índice estándar o como un precio compuesto de oro on-chain durante fines de semana, cierres y volatilidad extrema.

Esto da forma directa al espacio de estrategias de trading: cómo evoluciona la base entre el índice y el spot de XAUT/PAXG, cómo las tasas de fondeo reprecian el riesgo de cierre de mercado y cómo las diferencias de índice entre plataformas crean oportunidades de arbitraje y necesidades de gestión de riesgos.

IV. Enfoque práctico de Gate: Construcción de un “mercado de oro full stack”

La demanda de oro se entiende mejor separando dos capas: la de activos, que enfatiza el anclaje físico y los certificados transferibles (orientada a tenencia a largo plazo y asignación de activos), y la de trading, que enfatiza la exposición sintética, la gestión de riesgos 24/7 y las herramientas apalancadas (orientada a cobertura, trading y estrategias cross-market). Gate integra ambas capas en la misma matriz de productos y sistema de margen, formando un stack de trading de oro que abarca desde spot, ETF apalancados y CFD hasta contratos perpetuos macro y Perp DEX.

4.1 Spot: Llevar el anclaje físico a la cuenta de trading

En la capa de activos, Gate ya ofrece trading spot de oro tokenizado, incluyendo compraventa directa de XAUT/USDT spot, páginas y campañas sobre PAXG. Los usuarios pueden mantener certificados de oro físico transferibles on-chain dentro del sistema de cuentas cripto de Gate, lo que crea un ancla de activo negociable para cambios de riesgo, asignación cross-asset o coberturas con derivados.

4.2 ETF apalancados: Extender la demanda direccional a una forma “sin margen”

Más allá de los contratos de derivados, Gate extiende el trading direccional de oro a un formato apalancado más ligero. Ha lanzado tokens apalancados como XAU3L, XAU3S, XAG3L y XAG3S. Frente a los contratos perpetuos, estos productos empaquetan apalancamiento y mecanismos de rebalanceo en un formato tokenizable negociable en el spot. Esta estructura es idónea para traders que buscan exposición amplificada con menos complejidad operativa. Desde la perspectiva de Gate, cubre el mismo subyacente en varias formas.

4.3 CFD de TradFi: Integrar hábitos tradicionales y expansión de activos en una sola entrada

En el canal más cercano a las finanzas tradicionales, Gate lanzó Gate TradFi, incorporando CFD de oro, divisas, índices bursátiles, materias primas y acciones. Son accesibles desde la app de Gate y MT5. La unidad de cuenta USDx está vinculada 1:1 con USDT, usando USDT como activo de fondeo para operar productos basados en precios de TradFi. El sistema adopta mecanismos similares a los mercados CFD tradicionales: sesiones fijas, cierres, tarifas overnight, margen cruzado y liquidación según ratio de margen.

4.4 Contratos perpetuos: Usar XAU perpetuos para cubrir la brecha entre trading 24/7 y sesiones tradicionales

Gate lanzó una sección de futuros sobre metales, con contratos perpetuos con margen USDT sobre oro XAU/USDT y plata XAG/USDT. La plataforma permite apalancamiento de hasta 50 veces y trading 24/7, integrando metales tradicionales en el marco de derivados cripto. Los contratos usan índices de precios derivados de múltiples mercados para mayor estabilidad y verificabilidad, manteniendo una ligazón razonable entre precios de contrato y spot.

4.5 Perp DEX: Extender el full stack a la infraestructura on-chain

Dentro del ecosistema Gate existe una narrativa con potencial superior al de otros CEX. Gate DEX incluye Gate Perp DEX, una plataforma descentralizada de trading perpetuo desarrollada sobre Gate Layer, que ya soporta cientos de pares. Gate Perp DEX cubre activos metálicos como oro XAU perpetuo y plata XAG perpetuo, ampliando la capacidad de Gate para soportar oro y activos macro, y extendiendo su presencia al ecosistema on-chain.

V. Conclusión

Ante la creciente incertidumbre macroeconómica y la expansión de la demanda de oro, el mercado vive tres cambios estructurales paralelos:

-

Lado del capital: Re-financiarización y refuerzo del trading de los ETF. En enero de 2026, los ETF de oro físico globales registraron un flujo récord, indicando que el oro no solo es una asignación refugio, sino que vuelve a ser un instrumento financiero negociable y transferible entre regiones.

-

Oro tokenizado: Desarrollo de activos y derivados bajo un duopolio. El oro tokenizado no es una versión on-chain de los ETF, sino que convierte la exposición al oro en un certificado transferible, divisible e integrable en contratos financieros. XAUT y PAXG son el núcleo de la escala y liquidez del mercado. En derivados, también muestran interés abierto y demanda de trading relevantes. El mercado se centra en cómo expresar la exposición al riesgo oro en el ecosistema cripto.

-

Lado plataforma: La competencia central entre CEX y DEX es la gobernanza del índice. La clave de los perpetuos de índice de oro sintético es la composición y ponderación de fuentes, reglas de cambio en cierres, control de riesgos y calidad de los feeds de oráculos. Estos detalles determinan el comportamiento de precios en cierres y volatilidad extrema, y así la base, tasas de fondeo y oportunidades de arbitraje.

Gate ya ha estructurado su ecosistema de trading de oro en torno a múltiples formas de producto: spot de oro tokenizado, ETF apalancados, CFD de TradFi, contratos perpetuos sobre metales e infraestructura Perp on-chain. El objetivo es mantener la tenencia, trading, apalancamiento y cobertura de oro en la misma matriz de productos y sistema de cuentas, formando un stack de trading de oro integral.

Referencias:

Gate Research es una plataforma integral de investigación en blockchain y criptomonedas que ofrece contenido especializado para lectores, incluyendo análisis técnico, perspectivas de mercado, investigación sectorial, previsión de tendencias y análisis de política macroeconómica.

Aviso legal

Invertir en mercados de criptomonedas implica un alto riesgo. Se recomienda a los usuarios realizar su propia investigación y comprender completamente la naturaleza de los activos y productos antes de tomar decisiones de inversión. Gate no se hace responsable de pérdidas o daños derivados de tales decisiones.