El primer trimestre de 2026 marcó una etapa intensa y transformadora para los actores del sector de pagos.

El 11 de enero, Google presentó el Universal Commerce Protocol (UCP) en la Conferencia Anual de la National Retail Federation en Estados Unidos, con el objetivo de establecer un lenguaje universal para el comercio impulsado por agentes de IA. Esa misma semana, Revolut anunció que sería uno de los primeros métodos de pago de la UE compatibles con Google AP2, PayPal comunicó la adquisición de Cymbio (especializada en sincronización de directorios de comercios) y Mastercard lanzó Agent Suite.

En febrero, Coinbase lanzó oficialmente las Agentic Wallets, permitiendo que los agentes de IA gestionen sus propias billeteras para gastar, obtener ingresos y operar con activos cripto de forma autónoma. El protocolo x402 se integró profundamente en el ecosistema de Google, procesando más de 50 millones de transacciones.

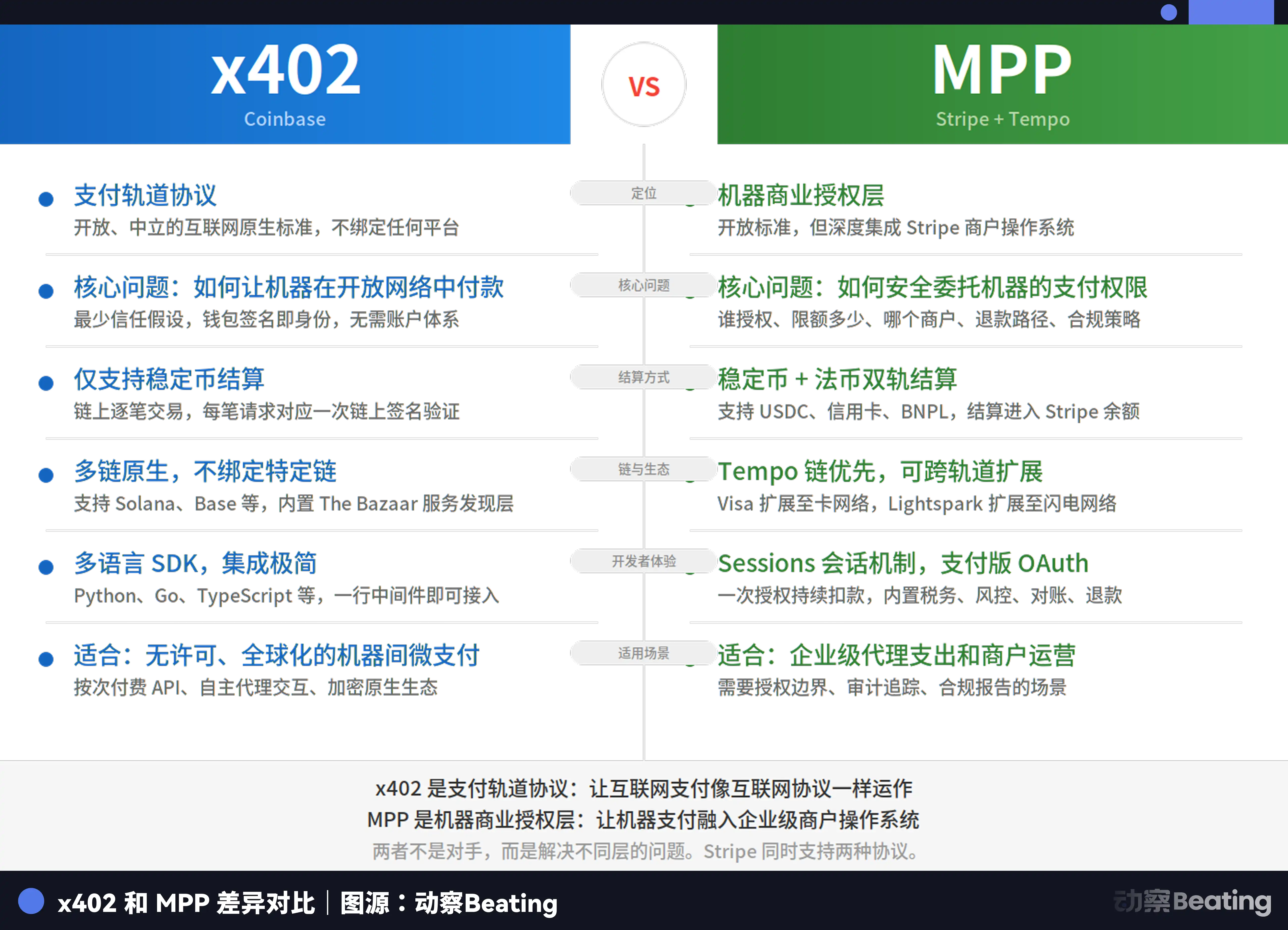

En marzo, la actividad fue aún mayor. Circle presentó Nanopayments, Ramp lanzó las Agent Cards, Mastercard anunció la adquisición del proveedor de infraestructura de stablecoins BVNK por hasta 1 800 millones de dólares y la cadena Tempo—incubada por Stripe y Paradigm—entró en funcionamiento, junto con el lanzamiento del Machine Payments Protocol (MPP).

En solo tres meses, el sector presenció más de una docena de movimientos clave—algunos alentadores, otros inquietantes. Aunque puedan parecer desconectados, todos estos acontecimientos apuntan a un cambio fundamental: a medida que el coste de las transacciones máquina a máquina se aproxima a cero, el verdadero adversario de los gigantes de pagos ya no es la competencia entre ellos, sino el propio concepto de coste cero.

Resumen de eventos clave

Era del coste cero: sin ganador absoluto

Hace solo seis meses, el debate giraba en torno a quién regularía a los agentes de IA. ACP de Stripe, AP2 de Google y Agent Pay de Mastercard seguían cada uno su propio enfoque, compitiendo por definir el sector.

Hoy, esa batalla ha terminado de facto, no porque haya habido un vencedor, sino porque todas las partes han reconocido que no es posible un ganador absoluto.

El UCP de Google, lanzado a principios de año, integró todos los estándares principales y regula las transacciones comerciales dentro de los ecosistemas Search y Gemini. El protocolo MPP, publicado conjuntamente por Stripe y Tempo, admite integración con Mastercard y Visa, permitiendo pagos autónomos entre máquinas. Agent Pay de Mastercard gestiona la autorización auditable para operaciones de alto valor.

Lo que antes era una lucha territorial se ha convertido en un proceso de delimitación de fronteras. El panorama de protocolos actual implica que la competencia decisiva se ha desplazado a otros ámbitos.

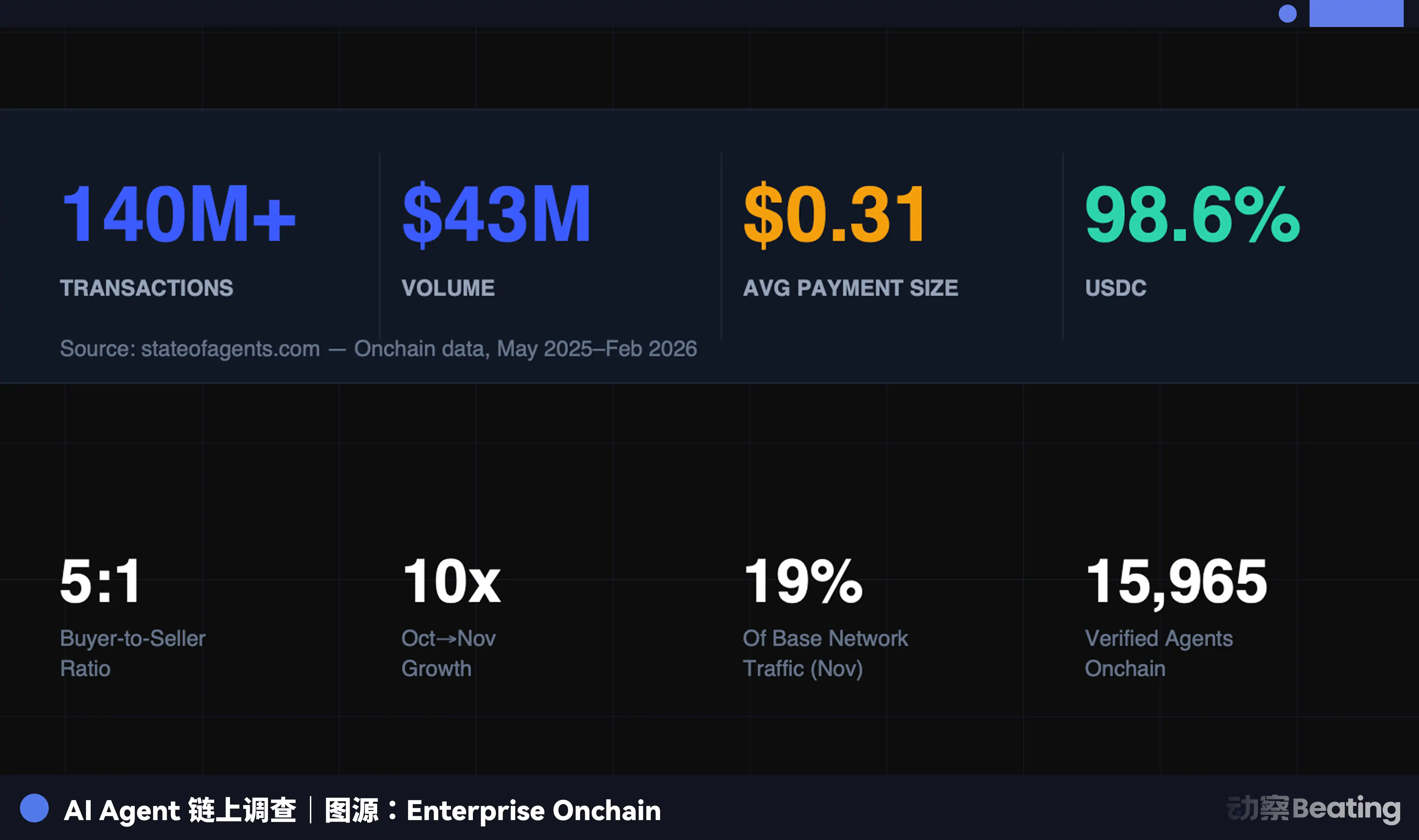

Veamos los datos de Enterprise Onchain: en los últimos nueve meses, los agentes de IA completaron 140 millones de pagos por un total de 43 millones de dólares, con un 98,6 % realizados en USDC. El valor medio de las transacciones fue de 0,31 dólares y ya hay más de 400 000 agentes de IA con poder de compra.

Estos datos muestran lo siguiente:

En primer lugar, transacciones autónomas entre máquinas: se ejecutaron 140 millones de pagos sin intervención humana, aprobación bancaria ni verificación de tarjeta de crédito. Código interactúa con código, protocolo con protocolo—procesos que antes requerían firmas humanas, conciliación y liquidación ahora son gestionados íntegramente por máquinas.

En segundo lugar, importes de transacción extremadamente bajos: con un valor medio de 0,31 dólares, la mayoría de los pagos son micropagos por llamadas a API, potencia de cálculo o acceso a datos. En los sistemas de pago tradicionales, estas operaciones serían inviables, ya que las tarifas mínimas de red de tarjetas superarían el importe de la transacción.

En tercer lugar, costes próximos a cero: mediante el protocolo x402, los pagos se integran directamente en las solicitudes HTTP. Nanopayments de Circle agrupa miles de micropagos fuera de la cadena y liquida lotes periódicos en la cadena, reduciendo a cero la tarifa de gas por transacción para los desarrolladores. Circle asume los costes de liquidación onchain a nivel de lote.

Las transacciones máquina a máquina eliminan páginas de pago, pasarelas y agentes intermediarios; de ahí surge la preocupación.

Por ahora, el coste cero se limita a los micropagos entre máquinas. Las stablecoins no son realmente gratuitas; en la red principal de Ethereum, las tarifas de gas para una pequeña transacción con stablecoins pueden superar el 20 % del importe. Stripe creó Tempo precisamente para abordar este reto.

En la capa de pagos de consumo, las redes de tarjetas siguen ofreciendo ventajas que las stablecoins no pueden igualar: protección unificada al consumidor, experiencia de usuario coherente y capacidades de enrutamiento flexibles como abstracción fundamental.

No obstante, la preocupación de fondo sigue siendo la misma. En escenarios de micropagos máquina a máquina de alta frecuencia, el coste cero ya es una realidad—y la brecha crece rápidamente. Deloitte prevé que el mercado global de agentes alcance los 4 500 millones de dólares en 2030. Se trata de un universo de transacciones completamente nuevo, que abre una brecha enorme en los márgenes de los pagos tradicionales.

La respuesta de los gigantes: de peajes a constructores de puentes

Ante la amenaza del coste cero, los gigantes tradicionales de pagos han optado por estrategias diversas, todas basadas en la misma lógica: si no es posible cobrar tarifas en los micropagos máquina a máquina, hay que controlar los puentes entre los sistemas tradicionales y los nuevos, y cobrar ahí.

La estrategia de Visa es la integración, no la resistencia. La liquidación en USDC ya está disponible en Estados Unidos, con bancos favorables a las criptomonedas como Cross River Bank y Lead Bank incorporados. Visa Direct permite la precarga y los pagos directos con stablecoins.

En resumen, se pueden usar stablecoins, pero hay que utilizar la infraestructura de Visa. Visa también colaboró en el desarrollo de MPP, extendiendo el protocolo a escenarios de pago con tarjeta—un ejemplo clásico de sumarse cuando no se puede ganar.

Mastercard invirtió 1 800 millones de dólares en la adquisición de BVNK, obteniendo así el puente entre fiat y stablecoins. BVNK permite la conversión fiat-stablecoin en todas las principales redes blockchain en más de 130 países—precisamente la infraestructura crítica para la era de pagos de agentes de IA.

Jorn Lambert, Chief Product Officer de Mastercard, respondió directamente a las afirmaciones de que las stablecoins amenazan el negocio de tarjetas, asegurando que este sigue siendo sólido y que la adquisición busca expandirse a nuevas áreas como las remesas. En esencia, a medida que crecen los volúmenes de transacciones con stablecoins, controlar el puente de liquidación entre fiat y stablecoins significa controlar el flujo de valor.

Las ambiciones de Stripe no tienen rival. Posee su propia blockchain, Tempo, su propio protocolo, MPP, y la plataforma Open Issuance, que permite a las empresas emitir sus propias stablecoins y compartir el rendimiento de las reservas—es la integración vertical en su máxima expresión.

Tempo, MPP y Open Issuance juntos significan que Stripe ya no es solo un procesador de pagos, sino que se está convirtiendo en un operador de infraestructura fundamental para la era de pagos de agentes de IA.

PayPal eligió un camino diferente. Su adquisición de Cymbio tiene que ver con el control de la distribución de directorios de comercios, no de canales de pago. La tecnología Store Sync de Cymbio permite a los comercios sincronizar catálogos de productos en múltiples plataformas de compras con IA con un solo clic, eliminando la necesidad de que los pequeños y medianos comercios se adapten individualmente a cada plataforma de IA.

A medida que los agentes de IA sustituyen a los humanos en el descubrimiento de productos, que el catálogo de un comercio sea visible para la IA se convierte en una cuestión de supervivencia. PayPal apuesta a que, en la era del Agent Commerce, ser descubierto por un agente tendrá valor en sí mismo.

Las Agent Cards de Ramp representan un punto intermedio interesante. Emiten tarjetas virtuales a agentes de IA, operando sobre la red de Visa. Cada transacción se autoriza de manera dinámica y no expone la información real de la tarjeta—convirtiendo esencialmente las tarjetas de gastos corporativos en billeteras de agentes.

Está por ver si esto supone la continuidad de los pagos tradicionales o simplemente una solución de transición. Si las transacciones máquina a máquina acaban desplazándose a vías nativas con stablecoins, las Agent Cards podrían ser la última oportunidad para las redes de tarjetas tradicionales en la nueva era.

La nueva era: ¿de dónde vendrán los beneficios?

Una pregunta sigue sin respuesta clara: en la vía del coste cero, las transacciones ya no generan tarifas. Entonces, ¿quién obtiene beneficios?

Nanopayments de Circle obtiene ingresos por tarifas de servicios de infraestructura; Open Issuance de Stripe se beneficia del rendimiento de las reservas; Mastercard, tras la adquisición de BVNK, gana con los servicios de conversión fiat-stablecoin.

Los tres modelos comparten un rasgo común: la tarifa se ha desplazado de la transacción en sí a las condiciones que la hacen posible. Son esencialmente alquiler de infraestructura, no impuestos sobre transacciones.

Esto supone un cambio fundamental en el modelo de negocio. Durante cincuenta años, la ventaja competitiva de las redes de pago fue el efecto red: más comercios atraían a más consumidores y viceversa, generando un círculo virtuoso que se beneficiaba de comisiones basadas en la escala.

En el mundo de las transacciones máquina a máquina, ese círculo se rompe. Las máquinas solo necesitan una capa de liquidación estable, programable y de bajo coste—quien la proporcione será el nuevo operador de infraestructura.

Los gigantes de pagos sobrevivirán; eso no está en duda. La verdadera incógnita es: en un sector impulsado por comisiones, cuando estas pierden su importancia, ¿dónde reside el poder?

Declaración:

-

Este artículo ha sido reproducido de [BlockBeats], y el copyright pertenece al autor original [Kaori]. Si tiene alguna objeción respecto a la reproducción, póngase en contacto con el equipo de Gate Learn, que gestionará la cuestión con prontitud conforme a los procedimientos pertinentes.

-

Aviso legal: Las opiniones expresadas en este artículo son únicamente las del autor y no constituyen asesoramiento de inversión.

-

Otras versiones en diferentes idiomas de este artículo han sido traducidas por el equipo de Gate Learn. Salvo mención de Gate, no está permitido copiar, distribuir ni plagiar ningún artículo traducido.