La mayoría considera que la IA es solo un chatbot.

Lo entiendo. Abres ChatGPT, le pides que mejore tu correo y lo hace. Parece magia. Te vas creyendo que comprendes lo que ocurre. Pero es como pagar con tarjeta en un restaurante y pensar que entiendes cómo Visa genera ingresos. Has usado el producto. No has visto el sistema.

Me pasé casi todo el año pasado buscando dónde fluye realmente el dinero en la IA, y honestamente me llevó demasiado tiempo dejar de mirar en el lugar equivocado. Me concentraba en ChatGPT, Claude y Gemini, lo que puedes tocar, mientras 700 000 millones de dólares se destinaban silenciosamente a infraestructuras cuyo nombre ni siquiera conocía. Chips desconocidos. Tecnologías de empaquetado con siglas inventadas. Sistemas de refrigeración. Plantas eléctricas. Se está vertiendo hormigón en Texas, Iowa y Hyderabad.

Nadie hablaba de esto hace un año. Ahora sí.

Este artículo es extenso. Si no tienes tiempo, guárdalo y vuelve después. Quiero analizar toda la cadena de valor de la IA, capa por capa, desde la electricidad que alimenta los centros de datos hasta la app en tu móvil, y hacerlo de manera comprensible incluso si nunca has leído un informe anual.

Explicaré la terminología cuando la use. Adjuntaré cifras reales a cada afirmación. Y seré transparente sobre los puntos que aún no tengo claros, porque hay varios.

Vamos a empezar.

I - El pastel de cinco capas (y por qué nadie habla de las cuatro inferiores)

La IA es infraestructura. Igual que Internet, igual que la electricidad, necesita fábricas. ~ Jensen Huang

La mayoría entiende la IA como: un ordenador inteligente responde preguntas.

Es como decir que Internet es "un sitio para ver vídeos". No es incorrecto, pero no captura la esencia.

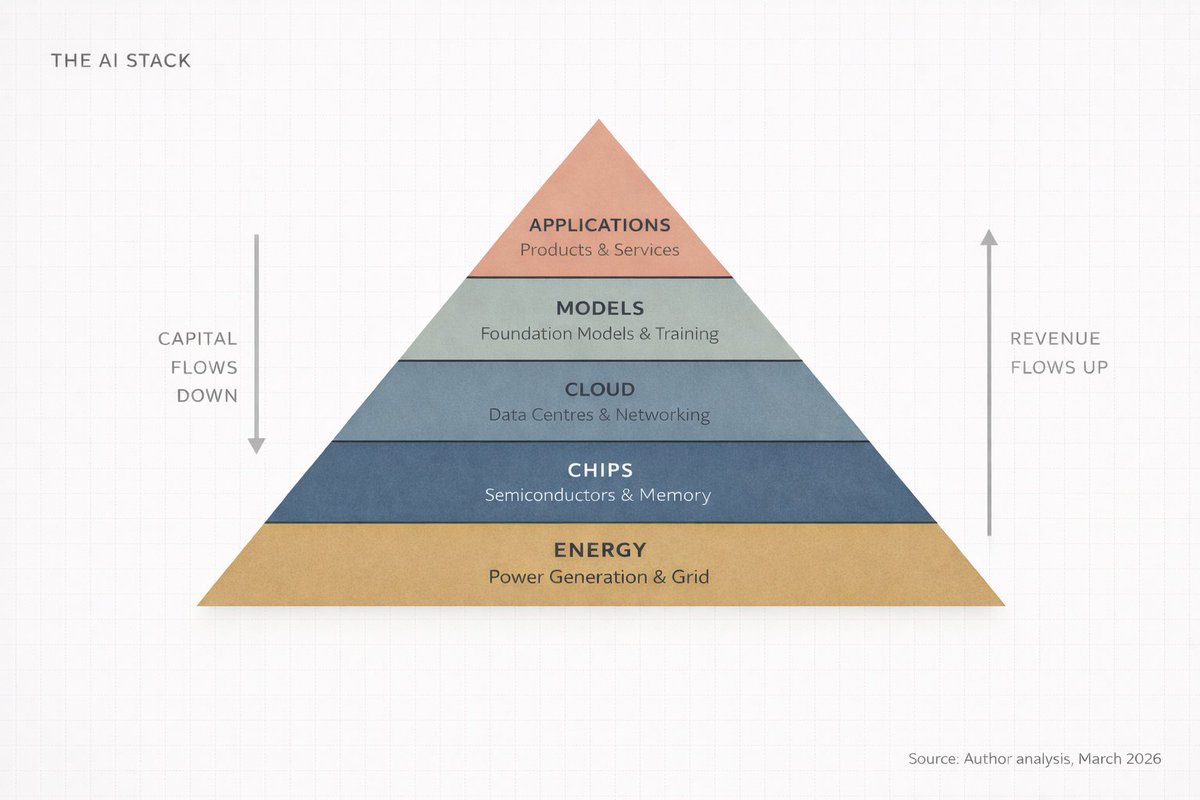

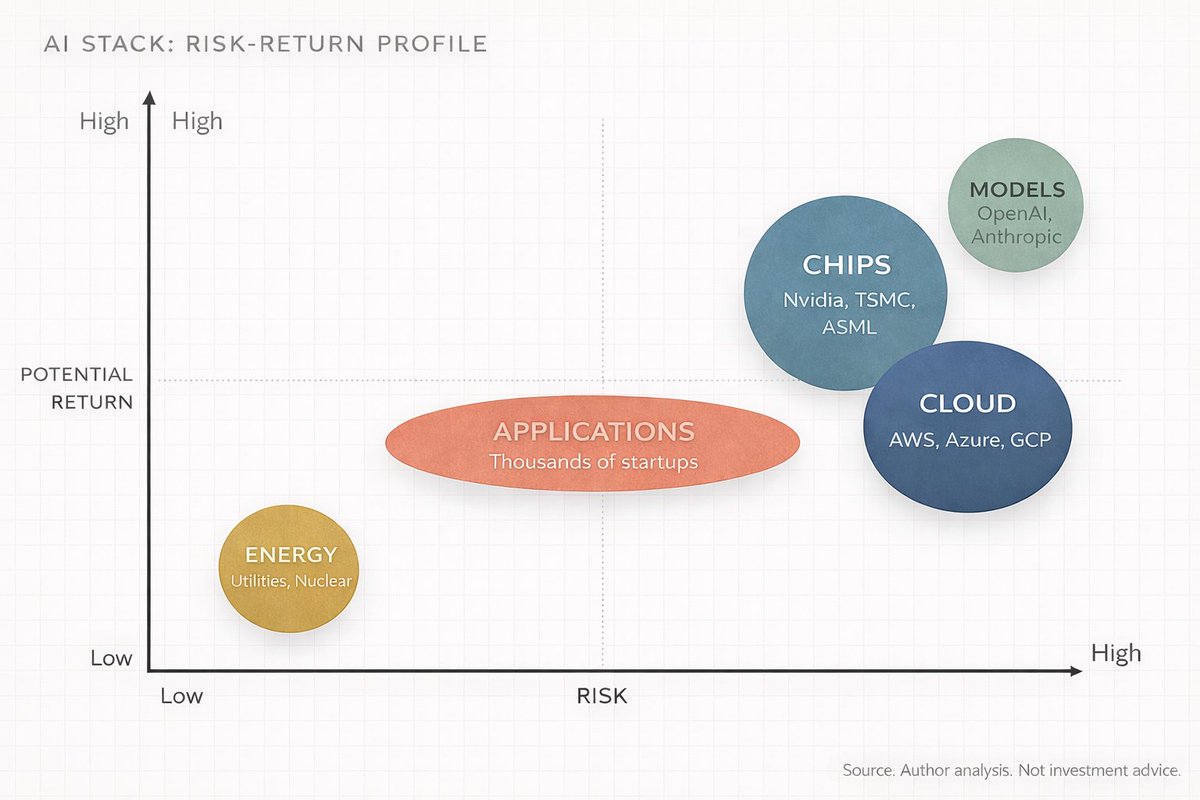

Jensen Huang, CEO de Nvidia, definió la IA en Davos en enero de 2026 como un sistema de cinco capas: energía, chips, cloud, modelos y aplicaciones. Lo llamó "el mayor despliegue de infraestructura de la historia".

Piensa en la palabra infraestructura. Carreteras, redes eléctricas, sistemas de agua. Son lo que hace funcionar la civilización y nadie piensa en ellas hasta que fallan. La IA está alcanzando ese nivel: invisible, esencial y carísima de construir.

Lo llamo la pila de la IA. Cinco capas, apiladas, donde cada una alimenta a la superior y el dinero fluye en ambas direcciones.

Aquí tienes la versión más simple:

- Energía. Se necesita electricidad para los ordenadores. Mucha.

- Chips. Se requieren procesadores especializados para los cálculos. No es el procesador de tu portátil.

- Cloud. Se necesitan enormes almacenes llenos de chips, conectados por redes ultrarrápidas.

- Modelos. El software de IA, el "cerebro" que aprende patrones de datos.

- Aplicaciones. Productos que la gente realmente usa: ChatGPT, Google Search, el detector de fraude de tu banco.

Toda conversación sobre IA que solo se centra en la capa 5 pierde el 80 % de la realidad.

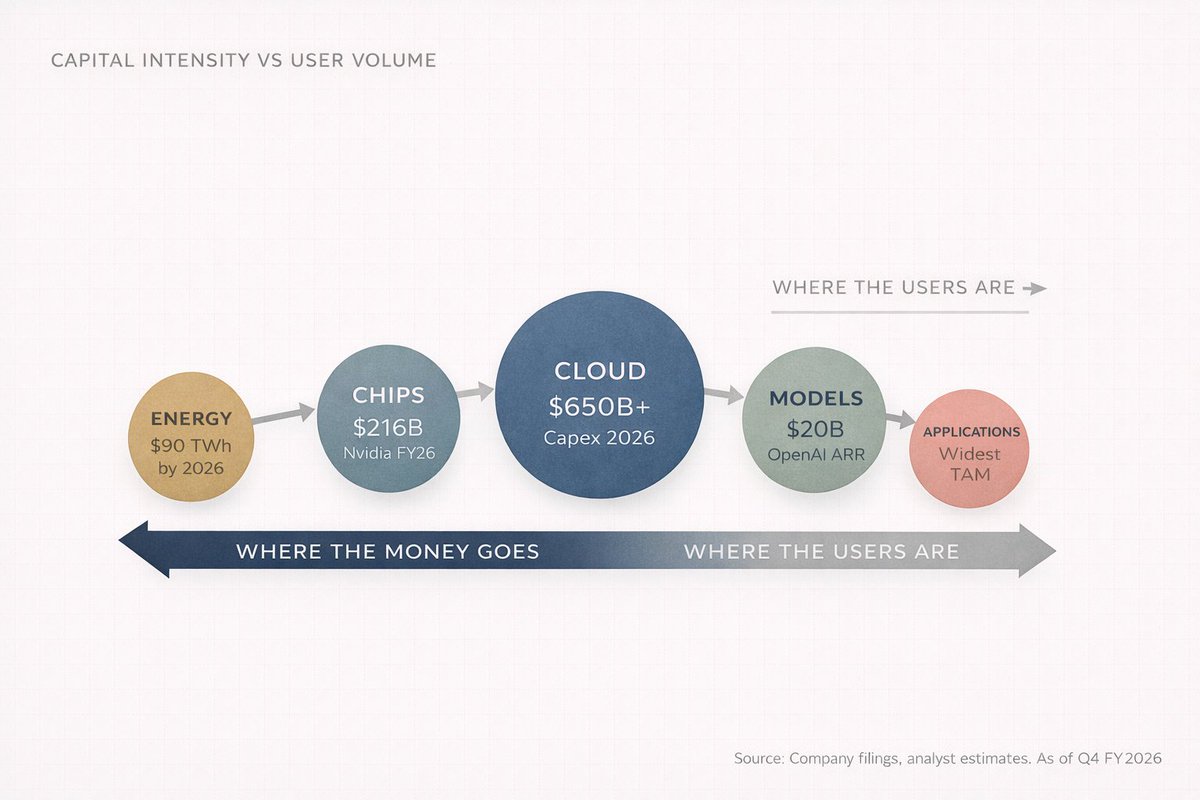

Y esto es clave para inversores, fundadores o quienes buscan entender el futuro: el dinero no fluye igual por todas las capas. Se concentra. Se multiplica. Y ahora mismo, está en sitios donde pocos miran.

II - Sigue el dinero (no está donde crees)

Todos piensan en la capa de aplicaciones. ChatGPT, Copilot, Claude, Perplexity. Son los productos tangibles, así que parecen la historia completa.

Pero esto es lo que todos ignoran.

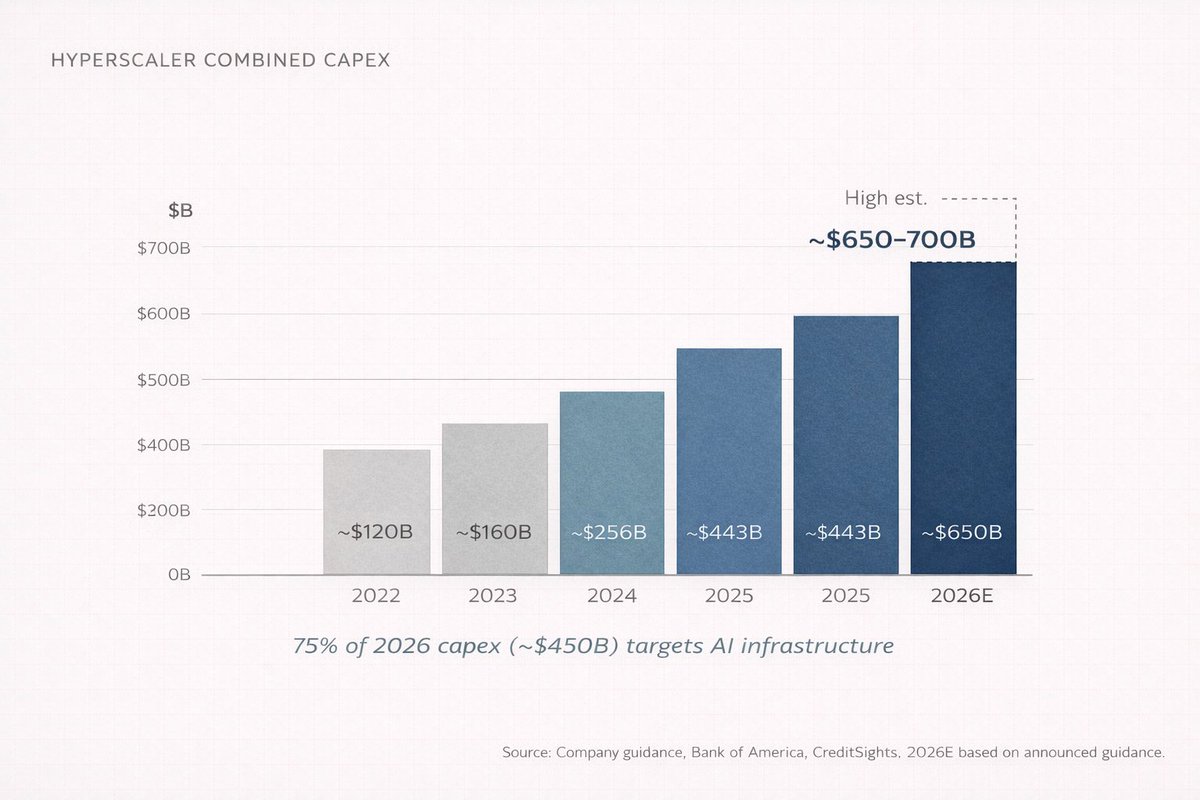

En 2026, las cuatro mayores compañías cloud (Amazon, Microsoft, Google y Meta) prevén gastar entre 650 000 y 700 000 millones de dólares en gastos de capital. En conjunto. En un solo año. Es casi igual al PIB de Suiza. Y cerca del 75 %, unos 450 000 millones, va directo a infraestructura de IA.

No a chatbots. No a apps. A edificios, chips, cables y sistemas de refrigeración.

Nadie habla de esto en fiestas. Por eso sabes que ahí está el dinero.

Antes de que alguien use ChatGPT, hay que construir un centro de datos del tamaño de un centro comercial, llenarlo con decenas de miles de procesadores especializados, conectarlos con equipos de red más caros que muchas empresas y alimentarlo con suficiente electricidad para una ciudad pequeña. Cada día.

Eso es de la capa 1 a la 3. Las capas invisibles. Ahí se despliega el capital serio.

"¿Y OpenAI? ¿No ganan miles de millones?"

Sí. OpenAI alcanzó 20 000 millones de dólares en ingresos recurrentes anualizados a finales de 2025, desde 6 000 millones un año antes y 2 000 millones el año anterior. Crecimiento de 10 veces en dos años. Ninguna empresa ha escalado ingresos tan rápido desde esa base.

Pero aquí está el detalle. OpenAI quemó unos 9 000 millones en efectivo en 2025 y proyecta 17 000 millones de quema para 2026. Sus costes de inferencia (coste de ejecutar la IA cuando haces una pregunta) fueron 8 400 millones en 2025 y se prevé que alcancen 14 100 millones en 2026. No esperan ser positivos en flujo de caja hasta 2029 o 2030.

¿A dónde va ese efectivo quemado?

Fluye hacia abajo en la pila. A Microsoft Azure (OpenAI paga a Microsoft el 20 % de sus ingresos totales hasta 2032). A Nvidia por chips. A quienes construyen y equipan centros de datos. A las empresas de energía.

Hay algo casi circular si lo analizas: Microsoft invierte en OpenAI. OpenAI gasta ese dinero en Azure. Azure usa esos ingresos para comprar chips Nvidia. NVIDIA reporta ganancias récord. Todos celebran. Y el dinero sigue fluyendo hacia abajo.

La mayoría de usuarios están arriba en la pila. La mayoría de beneficios están abajo. Esa desconexión es la tesis.

Primera lección de la cadena de valor de la IA: los ingresos suben, el capital baja.

III - Ya has visto esta película

Todos los problemas de la humanidad son problemas de ingeniería, y se pueden resolver. ~ Buckminster Fuller

Para entender la IA, estudia lo que ocurrió con la electricidad entre 1880 y 1920.

Cuando Edison construyó la primera central eléctrica comercial en 1882 en Pearl Street, Manhattan, la gente veía la electricidad como una novedad. Una forma elegante de iluminar. ¿Por qué usarla si las lámparas de gas funcionaban?

En 40 años, la electricidad reorganizó toda industria: manufactura, transporte, comunicación, medicina, entretenimiento. Las empresas que triunfaron no fueron las que inventaron la bombilla, sino las que construyeron centrales, tendieron cable de cobre y fabricaron generadores.

General Electric, Westinghouse, las eléctricas, los mineros de cobre, los constructores.

El mismo patrón se repite con la IA, pero comprimido en años.

IA → centros de datos → chips → materias primas → energía

Electricidad → fábricas → máquinas → materias primas → carbón/agua

La progresión es casi idéntica. Y los ganadores no están en la capa de aplicaciones, sino en la de infraestructura.

Lo llamo gravedad de infraestructura. Cada vez que surge una nueva plataforma de computación, la riqueza inicial está en los picos y palas. Las aplicaciones llegan después. Las aplicaciones tienen toda la prensa. Pero la infraestructura tiene todo el margen.

NVIDIA registró 215 900 millones de dólares en ingresos anuales para el ejercicio 2026 (enero 2026), un 65 % más que el año anterior. Su segmento de centros de datos hizo 62 300 millones en el último trimestre, creciendo un 75 % interanual. Ese segmento representa más del 91 % de los ingresos totales de Nvidia. Una empresa que hace 68 000 millones en un trimestre, y nueve de cada diez dólares vienen de una sola línea de negocio.

TSMC, la empresa que fabrica los chips de Nvidia (y de casi todos), capturó casi el 70 % del mercado global de fundición en 2025, con 122 500 millones en ventas. Samsung, el siguiente competidor, tuvo el 7,2 %. Dominio absoluto.

La infraestructura siempre gana primero. La cuestión es cuánto dura.

Pregunta a cualquiera sobre la revolución de Internet y dirá Google, Amazon, Facebook. Pregunta dónde se ganó el dinero al principio y la respuesta es Cisco, Corning y las empresas de fibra. Misma historia, década diferente.

IV - La parte incómoda

El mercado bursátil transfiere dinero del impaciente al paciente. ~ Charlie Munger

Voy a ser sincero. Cuando empecé a fijarme en la IA como inversor, cometí el mismo error que muchos.

Miré la capa de aplicaciones. Vi crecer ChatGPT. Vi a Anthropic levantar miles de millones. Pensé: las empresas de IA ganarán, así que invierte en ellas.

Tres cosas cambiaron mi opinión, en secuencia, porque cada una se apoyó en la anterior.

Primero, noté que casi todas las "empresas de IA" estaban quemando efectivo. OpenAI, Anthropic, Mistral, xAI. Todas gastan más de lo que ingresan. No porque sean malos negocios, sino porque los costes de computación son estructurales. Cada vez que preguntas a un modelo de IA, cuesta dinero generar la respuesta. Y cuanto más inteligente, más computación necesita, más caro es.

Las empresas "ganadoras de la IA" son las que más gastan.

Segundo, descubrí que las empresas de infraestructura generaban dinero con márgenes que no veía desde los inicios de Google. NVIDIA tenía márgenes brutos del 75 %. TSMC ampliaba capacidad y subía precios porque la demanda superaba la oferta. Estas empresas no tienen problemas de "cuándo monetizar". Su problema es "no podemos construir lo suficientemente rápido". Son problemas muy distintos.

Tercero, y esto fue incómodo, me di cuenta de que pensaba en la IA como consumidor y no como ingeniero. El consumidor ve la app. El ingeniero ve la pila.

Una vez ves la pila, no puedes dejar de verla.

Cada anuncio de IA es un anuncio de capex. Cada mejora de modelo es un pedido de chips. Cada nueva función, un contrato de centro de datos. La industria parece círculos concéntricos, y cuanto más te acercas al centro, más concentrados están los beneficios.

Quizá eres ingeniero de software siguiendo modelos. Quizá inversor minorista que compró Nvidia a 300 dólares y busca lo siguiente. Quizá alguien en India viendo todo esto desde lejos, preguntándose cómo conecta con su cartera.

(O quizá eres los tres, que es lo más interesante).

El principio es el mismo. El consumidor ve el producto. El inversor ve la cadena de suministro. Los mejores inversores la ven antes de que el producto salga.

Todo esto parece ordenado en retrospectiva. No lo fue. Pasé semanas dudando. Tuve que desaprender patrones de la era SaaS, donde el valor estaba en la capa de aplicaciones. Buscaba el "próximo OpenAI" cuando debía mirar a quién OpenAI pagaba. La IA es diferente de SaaS. Los requisitos de computación son tan enormes que la infraestructura captura más valor, al menos en esta fase.

Entender la pila cambia cómo lees cada titular, cómo evalúas cada empresa y cómo asignas capital.

Voy a escribir mucho más así. Análisis profundos sobre inversión, IA y los sistemas detrás del movimiento real de riqueza. Si no quieres depender del algoritmo para ver el siguiente, lo mejor es seguirme y activar notificaciones.

V - El mapa del inversor: desglose capa por capa

Esto se alarga, así que voy a resumir. Aquí tienes el desglose de cada capa de la pila de IA: qué ocurre, quiénes son los actores clave y dónde están las oportunidades de inversión.

Quédate conmigo.

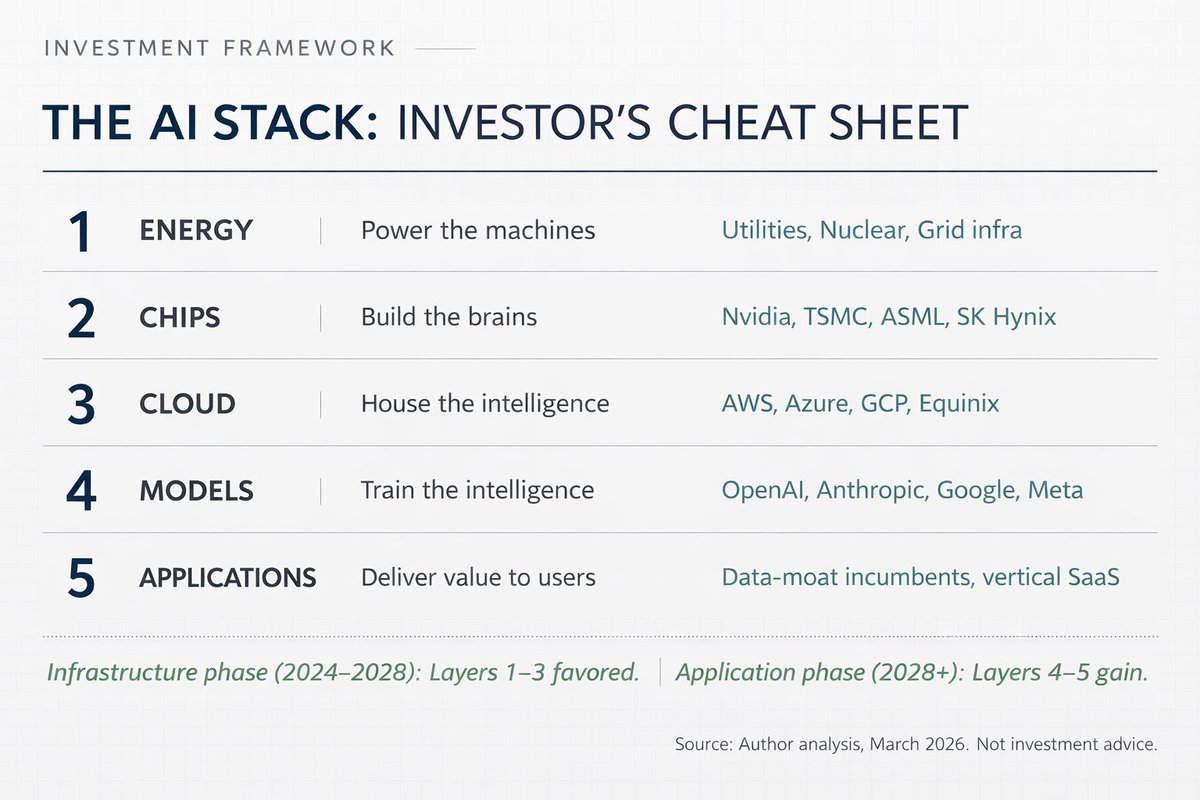

Capa 1: Energía

Los centros de datos de IA consumen una cantidad extraordinaria de energía. Una sola tarea de entrenamiento de IA puede consumir tanta electricidad como una ciudad pequeña en un año. Se prevé que estas instalaciones consuman unos 90 teravatios-hora al año para 2026, diez veces más que en 2022.

La tesis de inversión es sencilla: quien pueda generar, transmitir y entregar energía fiable a los centros de datos saldrá beneficiado. Empresas nucleares, de gas natural y renovables cerca de grandes clusters de centros de datos. Empresas eléctricas con capacidad excedente. Empresas que construyen infraestructura de red.

Jensen Huang lo dijo en octubre de 2025: "La generación de energía propia de los centros de datos podría avanzar mucho más rápido que ponerla en la red". Ya hay empresas construyendo generación de energía dedicada conectada directamente a sus centros de datos, saltándose la red. Eso me sorprendió. Estas tecnológicas se convierten en sus propios proveedores eléctricos.

Quién se beneficia: empresas eléctricas (especialmente nucleares), productores independientes de energía, fabricantes de transformadores, equipos de conmutación y otra infraestructura eléctrica. En India, empresas de equipos eléctricos y transmisión pueden beneficiarse mientras los campus hyperscaler se expanden en Asia.

Capa 2: Chips

La mayoría conoce esta capa por Nvidia. Pero es más compleja que una sola empresa.

La capa de chips tiene subcapas, cada una con estructura competitiva distinta. Arriba están los diseñadores: Nvidia (GPU), AMD (GPU y CPU), Broadcom (ASIC personalizados), Qualcomm y cada vez más los hyperscalers (TPU de Google, Trainium de Amazon, Maia de Microsoft). Luego los fabricantes. TSMC domina la fabricación, con casi el 70 % del mercado global de fundición. Samsung es segundo con el 7,2 %. Intel intenta reconstruir su negocio de fundición, pero es un proyecto largo sin resultado garantizado.

Después está la capa de equipos: empresas que fabrican las máquinas para fabricar chips. ASML es la única compañía que produce máquinas de litografía ultravioleta extrema necesarias para los chips más avanzados. Applied Materials, Lam Research y Tokyo Electron están ahí. Luego está la memoria (los modelos de IA requieren enormes cantidades de memoria de gran ancho de banda, y SK Hynix, Samsung y Micron son los actores clave) y el empaquetado (el empaquetado avanzado de chips como la tecnología CoWoS de TSMC es un auténtico cuello de botella).

La concentración aquí es llamativa. Nvidia tiene un estimado del 92 % del mercado de GPU para centros de datos de IA. TSMC fabrica chips para Nvidia, AMD, Broadcom, Qualcomm, Apple y casi todos los diseñadores importantes. ASML es el único proveedor de máquinas de litografía EUV en el planeta.

Una empresa diseña. Una fabrica. Otra fabrica la máquina que fabrica. Ese nivel de concentración es tesis de inversión y riesgo geopolítico. Y pocos consideran ambas ideas a la vez.

Capa 3: Cloud y centros de datos

Aquí viven los chips. Instalaciones gigantes llenas de servidores, conectadas por redes de alta velocidad y refrigeradas por sistemas térmicos cada vez más sofisticados (la refrigeración líquida ya es estándar).

El mercado está dominado por tres hyperscalers: Amazon Web Services (31 %), Microsoft Azure (24 %) y Google Cloud (11 %). Oracle también crece agresivamente, con un objetivo de capex de 50 000 millones para 2026.

Pero la capa cloud va mucho más allá. Foxconn (Hon Hai) ensambla ya el 40 % de los servidores de IA del mundo. Arista Networks y Credo Technology (su valor subió un 117 % en 2025 por transferencia eficiente de datos) construyen la infraestructura de red. Vertiv gestiona la refrigeración líquida. REITs como Equinix y Digital Realty poseen el terreno y edificios. Alguien debe verter el hormigón. Cada capa tiene su cadena de suministro.

Los hyperscalers gastan el 90 % de su flujo de caja operativo en capex en 2026, según Bank of America. Eso es un aumento desde el 65 % en 2025. Morgan Stanley prevé que pidan prestados más de 400 000 millones este año para financiar el despliegue, más del doble que los 165 000 millones de 2025. Ese dato me impactó. 400 000 millones en deuda en un año, solo para construir almacenes de ordenadores.

Capa 4: Modelos

La capa "cerebro". Las empresas que entrenan y construyen los modelos de IA.

Los nombres grandes: OpenAI (serie GPT, más de 20 000 millones ARR), Anthropic (Claude, unos 19 000 millones de ingresos anualizados a principios de 2026), Google DeepMind (Gemini), Meta AI (Llama, open source), Mistral y xAI (la empresa de Elon Musk, desarrollando Grok).

Esta capa es la más sobrevalorada y la menos rentable. OpenAI crece a un ritmo nunca visto, pero quema 17 000 millones en efectivo en 2026. Anthropic crece rápido pero depende de rondas de financiación masivas (5 000 millones a una valoración de 170 000 millones a principios de 2026).

El problema de negocio es estructural: los modelos mejoran gastando más en computación, pero ese gasto crece más rápido que los ingresos. Es como un restaurante donde cada plato requiere ingredientes más caros, pero los clientes esperan el mismo precio. Los márgenes siguen comprimidos. No sé cuándo cambiará. Quizá nunca.

Para inversores, esta capa es de alto riesgo y potencial. La mayoría de empresas son privadas. Tu exposición en mercados públicos viene por los proveedores cloud que las alojan (Microsoft tiene una gran parte de OpenAI y ejecuta su computación en Azure) y por las empresas de chips cuyos productos se consumen durante el entrenamiento.

Capa 5: Aplicaciones

La capa visible. ChatGPT, Google Search impulsado por Gemini, Microsoft Copilot en Office, detección de fraude con IA en tu banco, recomendaciones de Netflix, mejora de fotos en tu móvil.

La capa de aplicaciones es la más amplia y saturada. Miles de startups y empresas consolidadas construyen aquí. Será la mayor por mercado total en la próxima década (algunas estimaciones la sitúan por encima de 2 billones para principios de 2030), pero ahora mismo tiene los márgenes más bajos y la mayor incertidumbre sobre quién ganará.

El diferenciador es el dato. Empresas con datos únicos y propietarios construirán ventajas duraderas. Salesforce tiene datos CRM empresariales. Bloomberg tiene datos financieros. Epic tiene historiales médicos. Las empresas con ese tipo de datos pueden afinar modelos de IA de formas que un chatbot genérico no puede.

Para inversores, la capa de aplicaciones es donde está el mayor potencial a largo plazo, pero también donde más capital se perderá. La mayoría de startups de IA fracasarán. Las que sobrevivan crecerán agresivamente.

Los mejores retornos en los próximos 3 a 5 años probablemente sean: infraestructura ahora, aplicaciones después. El capital más inteligente ya está posicionado en consecuencia.

Las empresas que realmente ganarán en la capa 5 son las que tienen datos exclusivos. Y la mayoría ni siquiera se llaman empresas de IA todavía.

VI - "¿Pero esto no es solo una burbuja?"

El principal problema del inversor, y su peor enemigo, probablemente sea él mismo. ~ Benjamin Graham

Voy a abordar el elefante.

"¿Y la burbuja dot-com? ¿No es lo mismo? Gastos masivos en infraestructura, sin beneficios, todos atrapados en el hype?"

Buena pregunta. Merece una respuesta seria.

La diferencia es que en la era dot-com se invertía en infraestructura para una demanda que aún no existía. Se construían redes de fibra óptica y servidores para una audiencia que seguía en dial-up. La infraestructura se construyó, la demanda tardó 5 a 7 años en llegar, y todo lo intermedio se liquidó.

En 2026, la demanda de IA ya está aquí. NVIDIA no puede fabricar chips lo suficientemente rápido. La capacidad de empaquetado avanzado de TSMC está agotada. Los precios de alquiler de cloud computing suben. OpenAI sumó 400 millones de usuarios activos semanales entre marzo y octubre de 2025. Los modelos se usan. La computación se consume. Los clientes pagan.

Eso no elimina el riesgo. Hay riesgo enorme. Y pienso en ello más de lo que quisiera. Tres aspectos:

Primero, mala asignación de capital. Las empresas gastan más de 650 000 millones en centros de datos en 2026. Si los ingresos de servicios de IA no llegan rápido, algunas sufrirán compresión de márgenes. El flujo de caja libre de Amazon puede ser negativo este año. Es Amazon, la empresa que inventó el cloud computing.

Segundo, riesgo de concentración. La cadena de suministro de IA está peligrosamente concentrada. TSMC fabrica casi el 70 % de los chips. ASML es el único proveedor de máquinas EUV. NVIDIA diseña el 92 % de las GPU para centros de datos de IA. Cualquier disrupción (geopolítica, desastre natural, competencia) puede afectar toda la pila. Un terremoto en Hsinchu, Taiwán, podría retrasar el desarrollo global de IA años. Ese escenario debería inquietarte.

Tercero, la cuestión DeepSeek. En enero de 2025, el laboratorio chino DeepSeek lanzó un modelo que alcanzó rendimiento de frontera a una fracción del coste de entrenamiento. Esto desafió la idea de que gastar más equivale automáticamente a mejor IA. Si los modelos open source eficientes siguen cerrando la brecha, la tesis de gasto en infraestructura se debilita. No creo que DeepSeek haya matado la tesis, pero introdujo una variable nueva, y esas variables no desaparecen.

El marco al que vuelvo: McKinsey estima que la inversión acumulada en centros de datos podría alcanzar 6,7 billones a nivel global para 2030. PwC estima que la IA podría aportar 15,7 billones al PIB mundial en 2030. IDC proyecta que las soluciones y servicios de IA generarán un impacto acumulado de 22,3 billones para 2030.

Aunque esas cifras se equivoquen un 50 %, hablamos del mayor cambio económico impulsado por tecnología desde Internet. La cuestión es de magnitud, no de dirección.

Escucho a gente decir "soy escéptico con la IA", como si fuera una postura. Bien. Sé escéptico con los modelos. Sé escéptico con los plazos. Pero no ignores la cadena de suministro. Son cosas distintas. Una es una postura intelectual sana. La otra te costará dinero.

Dentro de cinco años, los nombres que triunfen serán obvios. Siempre ocurre. El juego ahora es ver la estructura antes de que todos la vean.

VII - Juega en la capa correcta

Piensa en la IA como un videojuego con cinco niveles, apilados.

Nivel 1 (Energía) es el tutorial. Esencial, poco glamuroso, casi imposible de perder si juegas. Bajo riesgo, retornos estables. Son los personajes que nunca mueren pero siempre pagan.

Nivel 2 (Chips) es el jefe final. Máxima concentración de poder, máximos márgenes, pero también la capa más expuesta a disrupción y riesgo geopolítico. Recompensas enormes, dificultad alta.

Nivel 3 (Cloud) es el servidor multijugador. Todos juegan aquí. Los hyperscalers administran el servidor. Se llevan una parte de todo.

Nivel 4 (Modelos) es la arena PvP. Competencia brutal, innovación rápida, la mayoría de jugadores eliminados. Solo sobreviven los mejor equipados.

Nivel 5 (Aplicaciones) es el mundo abierto. Posibilidades infinitas, pero sin botín garantizado. Debes buscar tus propias misiones.

La metaestrategia es simple. No tienes que jugar los cinco niveles. Muchos intentan el nivel 5 porque es el más visible. El dinero inteligente está en los niveles 2 y 3 porque ahí la XP es más alta.

Donde estés en la pila determina en qué debes centrarte.

Para los no técnicos: no necesitas saber cómo funciona una GPU. Solo saber que alguien la fabrica, alguien la aloja y alguien la alimenta. Y esos "alguien" son empresas cotizadas cuyos resultados trimestrales puedes consultar.

Para los técnicos, ya sabes que los modelos mejoran. Quizá subestimas lo rápido que las limitaciones físicas (energía, refrigeración, empaquetado de chips) se convierten en el verdadero cuello de botella. La próxima década de IA se ganará o perderá en ingeniería, no en papers de arquitectura.

Para el inversor, la cadena de valor de la IA son cinco operaciones apiladas, cada una con perfil de riesgo-recompensa, horizonte temporal y ganadores distintos. Tratar la "IA" como un solo sector es como tratar la "tecnología" como un solo sector en 1998. La diferencia entre los mejores y peores resultados dentro de "IA" es enorme.

Esto no durará siempre. En algún momento, la infraestructura madurará. La capa de aplicaciones se consolidará. Y el valor se desplazará hacia arriba, como ocurrió con Internet. Amazon, Google y Facebook (la capa de aplicaciones de la era Internet) acabaron capturando más valor que las empresas de fibra óptica y servidores.

Pero aún no estamos ahí con la IA. Estamos en la fase de infraestructura. La fase de picos y palas. Y los picos y palas están generando dinero.

Quienes entiendan toda la pila verán las transiciones antes de que ocurran. Los demás se sorprenderán una y otra vez de dónde va realmente el dinero.

En 10 años, entender la pila de la IA será tan básico como entender un balance.

Aprende la pila. Mapea las capas. Sigue el capital.

Ese es el juego.

~ Anish Moonka

Aviso legal:

-

Este artículo se reimprime de [AnishA_Moonka]. Todos los derechos de autor pertenecen al autor original [AnishA_Moonka]. Si hay objeciones a esta reimpresión, contacta con el equipo de Gate Learn, y lo gestionarán de manera oportuna.

-

Descargo de responsabilidad: Las opiniones y puntos de vista expresados en este artículo son únicamente del autor y no constituyen asesoramiento de inversión.

-

Las traducciones del artículo a otros idiomas las realiza el equipo de Gate Learn. Salvo que se indique, está prohibido copiar, distribuir o plagiar los artículos traducidos.