A lo largo de nuestra serie de investigaciones sobre IA en cripto, hemos recalcado que las aplicaciones más prácticas en el panorama actual de las criptomonedas se concentran en los pagos con stablecoins y DeFi, mientras que los agentes son la principal interfaz de usuario para la IA. A medida que cripto y IA convergen, los dos caminos más valiosos son: a corto plazo, AgentFi sobre protocolos DeFi consolidados (estrategias de préstamo, minería de liquidez, Swap, Pendle PT y arbitraje de tasa de financiación); y a medio y largo plazo, Agent Payment, centrado en la liquidación con stablecoins mediante protocolos como ACP, AP2, x402 y ERC-8004.

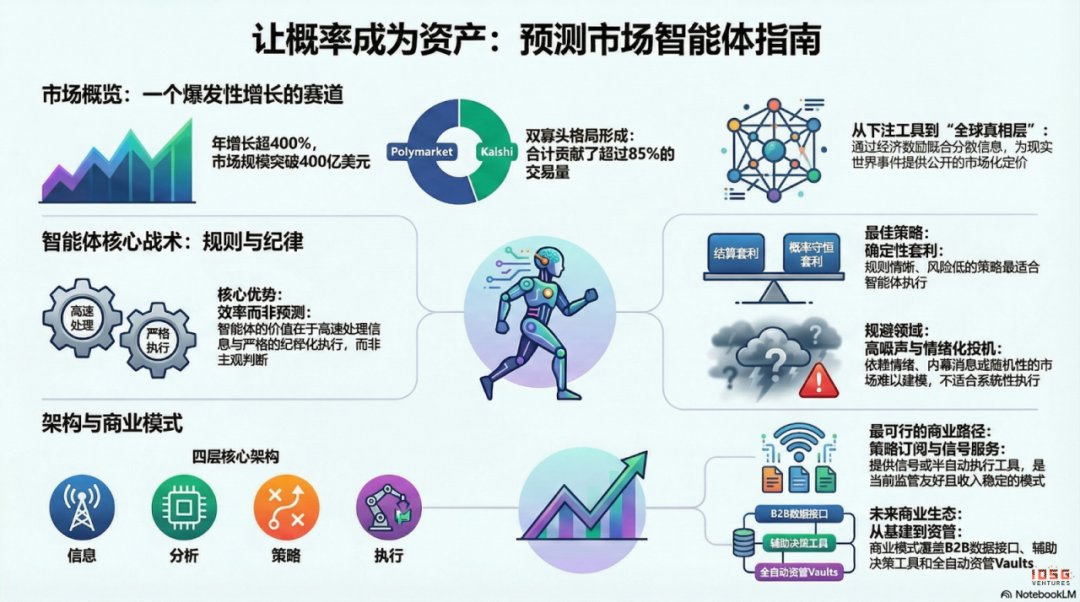

Para 2025, los mercados de predicción se han convertido en una tendencia clave de la industria, con un volumen anual de trading que pasa de unos 9 000 millones de dólares en 2024 a más de 40 000 millones en 2025—un crecimiento interanual superior al 400 %. Este avance está impulsado por la incertidumbre de eventos macro-políticos, la maduración de infraestructuras y modelos de trading, y avances regulatorios (como la victoria legal de Kalshi y el regreso de Polymarket al mercado estadounidense). A comienzos de 2026, los agentes de mercados de predicción empiezan a consolidarse y están listos para convertirse en un nuevo segmento destacado dentro del ecosistema de agentes en el año siguiente.

1. Mercados de predicción: de herramienta de apuestas a capa global de verdad

Los mercados de predicción son mecanismos financieros donde los participantes operan sobre los resultados de eventos futuros. Los precios de los contratos reflejan la evaluación colectiva del mercado sobre la probabilidad de los eventos. Su eficacia reside en la combinación de inteligencia colectiva e incentivos económicos: en un entorno con dinero real y anonimato, la información dispersa se agrega rápidamente en señales de precio ponderadas por capital, reduciendo ruido y errores de juicio.

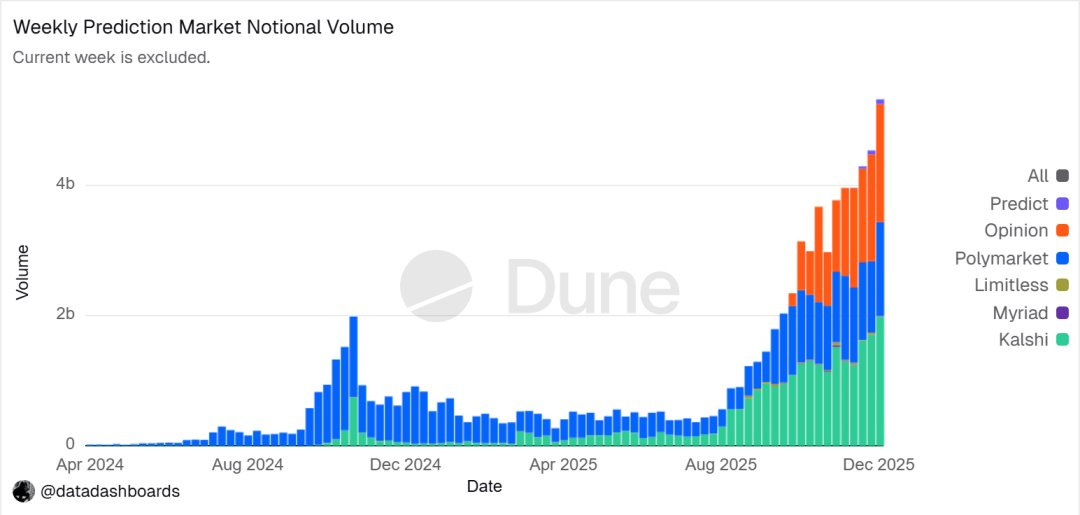

Tendencia del volumen nominal de trading en mercados de predicción. Fuente: Dune Analytics (Query ID: 5753743)

Tendencia del volumen nominal de trading en mercados de predicción. Fuente: Dune Analytics (Query ID: 5753743)

A finales de 2025, los mercados de predicción se consolidaron en un duopolio liderado por Polymarket y Kalshi. Según Forbes, el volumen total de trading en 2025 alcanzó 44 000 millones de dólares, con Polymarket aportando 21 500 millones y Kalshi 17 100 millones. Los datos de febrero de 2026 muestran que Kalshi (25 900 millones de dólares) supera a Polymarket (18 300 millones), acercándose al 50 % de cuota de mercado. El rápido crecimiento de Kalshi se atribuye a su victoria legal en contratos electorales, ventaja de pionero en mercados deportivos regulados en EE. UU. y un marco regulatorio más claro. Actualmente, ambas compañías han divergido en sus estrategias:

- @Polymarket emplea un modelo híbrido CLOB con emparejamiento off-chain y liquidación on-chain, creando un mercado global, no custodial y líquido. Tras su regreso a la conformidad en EE. UU., opera tanto onshore como offshore.

- @Kalshi se integra con la infraestructura financiera tradicional, conectándose vía API a grandes brokers minoristas y atrayendo creadores de mercado de Wall Street para contratos macro y basados en datos. Sus productos siguen procesos regulatorios tradicionales, lo que ralentiza la respuesta ante eventos de cola larga o de última hora.

Más allá de Polymarket y Kalshi, otros competidores avanzan en dos vías principales:

- Distribución regulada: integra contratos de eventos en los sistemas de cuentas y liquidación de brokers o grandes plataformas, aprovechando el alcance de canales, credenciales regulatorias y confianza institucional (ejemplo: Interactive Brokers × ForecastEx’s ForecastTrader, FanDuel × CME Group’s FanDuel Predicts). Aunque ofrecen ventajas de cumplimiento y recursos, sus productos y bases de usuarios están en fases iniciales.

- Vía cripto-nativa on-chain, representada por @opinionlabsxyz, @trylimitless y @MyriadMarkets, escala rápido mediante minería de puntos, contratos de corto plazo y distribución mediática, enfocándose en rendimiento y eficiencia de capital. Sin embargo, la sostenibilidad a largo plazo y controles de riesgo sólidos aún no están demostrados.

Estas dos aproximaciones—entrada por cumplimiento financiero tradicional y rendimiento cripto-nativo—definen el panorama competitivo del ecosistema de mercados de predicción.

Aunque los mercados de predicción se asemejan superficialmente a juegos de azar y son de suma cero, su diferencia clave está en las externalidades positivas: al agregar información dispersa mediante trading con dinero real, ofrecen precios públicos para eventos reales, estableciendo una valiosa capa de señal. La tendencia evoluciona de entretenimiento a “capa global de verdad”—con instituciones como CME y Bloomberg integrando estos mercados, las probabilidades de eventos se convierten en metadatos accionables para decisiones financieras y empresariales, aportando una verdad más oportuna y cuantificable basada en el mercado.

A nivel mundial, los enfoques regulatorios sobre mercados de predicción son muy fragmentados. Estados Unidos es la única economía importante que regula explícitamente los mercados de predicción como derivados financieros. Europa, Reino Unido, Australia y Singapur suelen clasificarlos como apuestas y endurecen las restricciones, mientras que China e India los prohíben completamente. La expansión global de los mercados de predicción dependerá del marco regulatorio de cada país.

2. Arquitectura de agentes de mercados de predicción

Los agentes de mercados de predicción están entrando en su fase inicial de aplicación práctica. Su valor no reside en que “la IA prediga mejor”, sino en potenciar el procesamiento de información y la eficiencia de ejecución en los mercados de predicción. Por diseño, estos mercados agregan información, con precios que reflejan juicios colectivos de probabilidad. Las ineficiencias del mercado real provienen de asimetría informativa, restricciones de liquidez y atención limitada. El papel de los agentes es la gestión ejecutable de portafolios probabilísticos: convertir noticias, textos normativos y datos on-chain en desviaciones de precios verificables, ejecutar estrategias más rápido, sistemáticamente y a menor coste, y capturar oportunidades estructurales mediante arbitraje entre plataformas y gestión de riesgos.

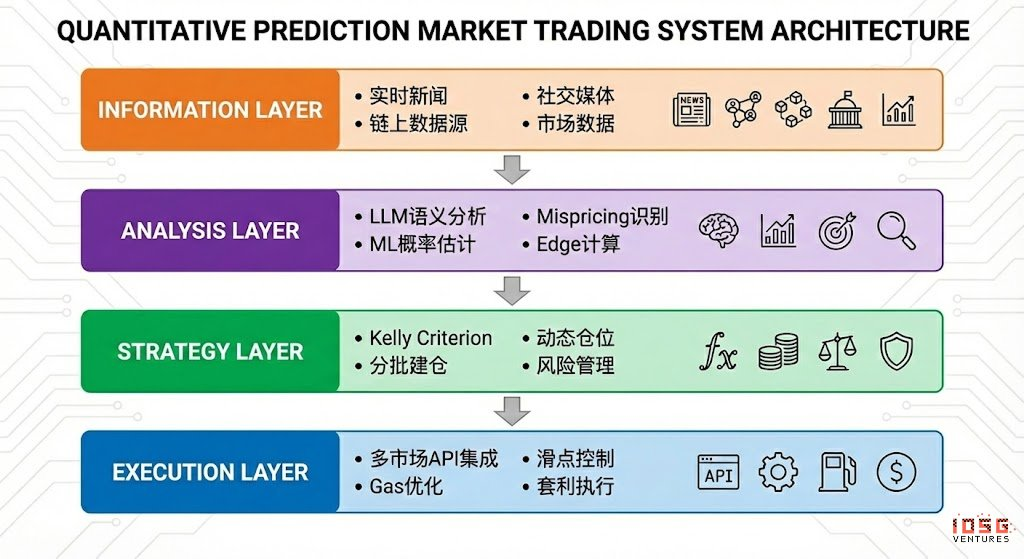

El agente ideal de mercados de predicción presenta una arquitectura de cuatro capas:

- Capa de información: agrega noticias, datos sociales, on-chain y oficiales.

- Capa de análisis: utiliza LLM y aprendizaje automático para detectar precios erróneos y calcular ventaja.

- Capa de estrategia: aplica el criterio de Kelly, construcción de posiciones en lote y controles de riesgo para traducir la ventaja en posiciones.

- Capa de ejecución: gestiona órdenes en múltiples mercados, optimización de slippage y gas, y ejecución de arbitraje, formando un bucle automatizado eficiente.

3. Marco estratégico para agentes de mercados de predicción

Los mercados de predicción difieren mucho de los entornos tradicionales de trading en mecanismos de liquidación, liquidez y distribución de información. No todos los mercados y estrategias son aptos para automatización por agentes. El reto central es si un agente se despliega en escenarios con reglas claras y codificables que se ajusten a sus fortalezas. El análisis aborda selección de activos, gestión de posiciones y estructura estratégica.

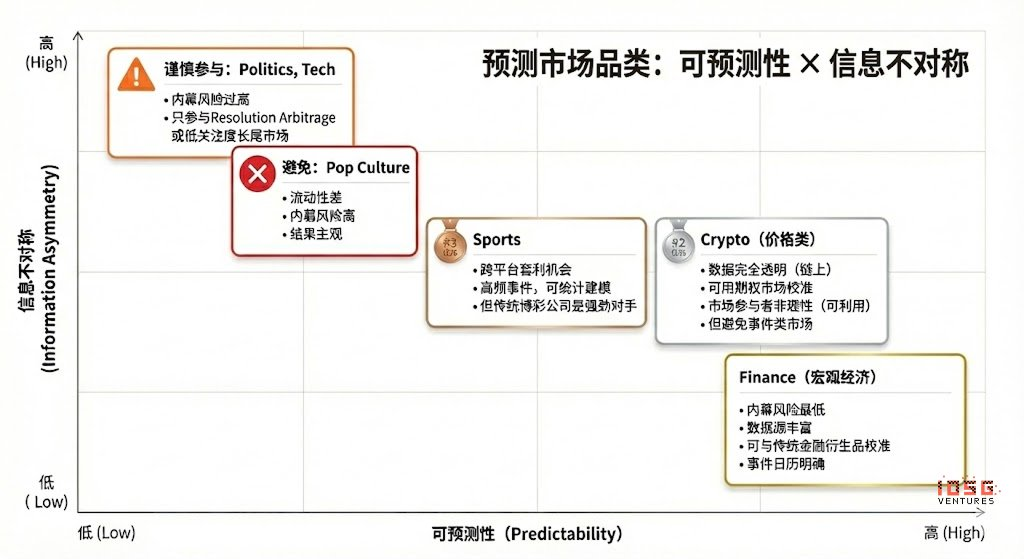

No todos los mercados de predicción ofrecen valor de trading. El valor de la participación depende de la claridad de liquidación (reglas claras, fuentes de datos únicas), calidad de liquidez (profundidad, spread, volumen), riesgo de insiders (asimetría informativa), estructura temporal (vencimiento y calendario de eventos), y la ventaja informativa y experiencia profesional del trader. Solo cuando se cumplen la mayoría de los criterios es recomendable participar. Los participantes deben alinear sus fortalezas con las características del mercado:

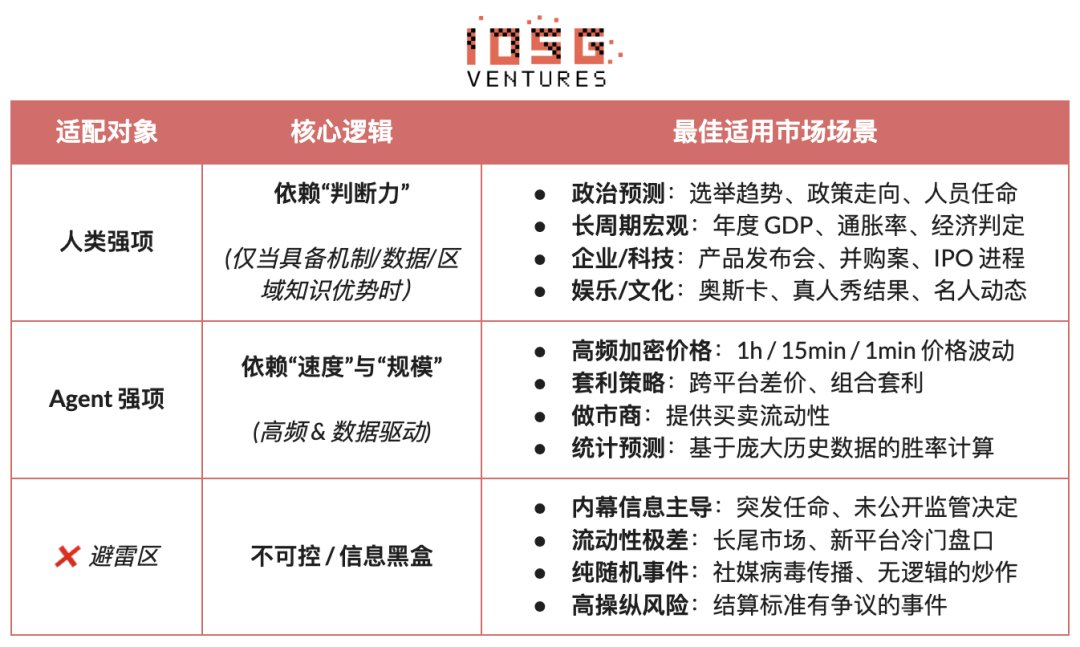

- Ventaja humana: mercados que dependen de experiencia, juicio e integración de información ambigua con ventanas de tiempo amplias (días/semanas). Ejemplos: elecciones políticas, tendencias macro, hitos corporativos.

- Ventaja de agentes IA: mercados que dependen de procesamiento de datos, reconocimiento de patrones y ejecución rápida con ventanas de decisión muy cortas (segundos/minutos). Ejemplos: precios cripto de alta frecuencia, arbitraje entre mercados, market making automatizado.

- No adecuados: mercados dominados por información privilegiada o puro azar/manipulación, sin ventaja para ningún participante.

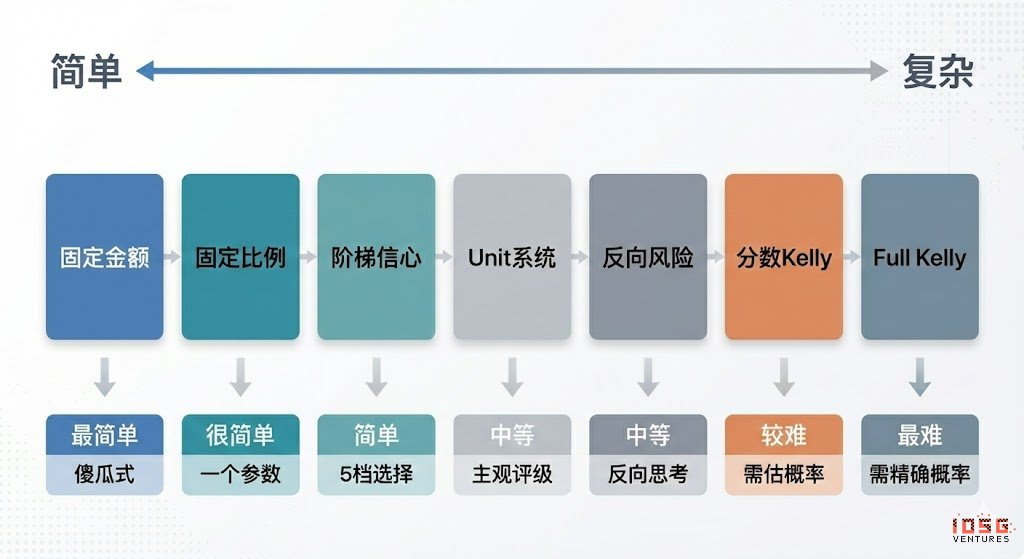

El criterio de Kelly es la teoría de gestión de capital más utilizada en juegos repetidos. No busca maximizar retornos puntuales, sino optimizar la tasa de crecimiento compuesta a largo plazo. Estima el tamaño óptimo de posición según la probabilidad de ganar y las cuotas, mejorando la eficiencia de crecimiento de capital bajo expectativa positiva, y se usa en inversión cuantitativa, apuestas profesionales, póker y gestión de activos.

- Forma clásica: f* = (bp - q) / b, donde f* es la proporción óptima de apuesta, b son las cuotas netas, p la probabilidad de ganar y q = 1 - p.

- Para mercados de predicción: f* = (p - market_price) / (1 - market_price), donde p es la probabilidad subjetiva real y market_price la probabilidad implícita.

La validez teórica del criterio de Kelly depende en gran medida de la estimación precisa de probabilidades y cuotas reales. En la práctica, los traders rara vez mantienen estimaciones exactas, por lo que los profesionales suelen preferir estrategias basadas en reglas más ejecutables y menos dependientes de la probabilidad:

- Sistema de unidades: dividir el capital en unidades fijas (por ejemplo, 1 %), invertir distintas unidades según la confianza y usar límites de unidades para restringir automáticamente el riesgo por operación—el método práctico más común.

- Apuesta plana: usar una proporción fija de capital para cada apuesta, enfatizando disciplina y estabilidad, adecuado para entornos de bajo riesgo o baja confianza.

- Niveles de confianza: predefinir niveles de posición discretos con límites estrictos, simplificando decisiones y evitando problemas de pseudo-precisión en el modelo Kelly.

- Enfoque inverso de riesgo: partir de la pérdida máxima aceptable para determinar el tamaño de posición, estableciendo límites de riesgo estables desde el inicio.

Para agentes de mercados de predicción, el diseño estratégico debe priorizar la ejecutabilidad y estabilidad sobre la optimalidad teórica. Lo clave son reglas claras, parámetros simples y tolerancia al error. Bajo estas condiciones, los niveles de confianza con límites fijos de posición ofrecen la gestión más robusta. Este enfoque no requiere estimaciones precisas de probabilidad, sino que divide oportunidades en niveles limitados según la fuerza de la señal, asignando posiciones fijas y aplicando siempre límites claros para controlar el riesgo, incluso en escenarios de alta confianza.

Desde la perspectiva estratégica, los mercados de predicción presentan dos categorías principales: estrategias de arbitraje determinista (arbitraje)—caracterizadas por reglas claras y codificables—y estrategias especulativas, que dependen de interpretación de información y juicio direccional. También existen estrategias de market making y cobertura, típicamente utilizadas por instituciones con capital e infraestructura significativos.

- Arbitraje de resolución: ocurre cuando el resultado de un evento es casi seguro, pero el mercado aún no lo ha reflejado completamente en el precio. Los retornos provienen de la sincronización informativa y velocidad de ejecución. Estrategia basada en reglas, de bajo riesgo y totalmente codificable, clave para agentes en mercados de predicción.

- Arbitraje Dutch Book: explota desequilibrios estructurales cuando la suma de precios de eventos mutuamente excluyentes se desvía de la conservación de probabilidad (∑P≠1), asegurando la diferencia mediante posiciones combinadas. Estrategia basada en reglas y de bajo riesgo, ideal para automatización por agentes.

- Arbitraje entre plataformas: aprovecha diferencias de precios para el mismo evento entre mercados. Aunque de bajo riesgo, exige alta latencia y monitoreo paralelo. Adecuado para agentes con ventajas de infraestructura, pero la competencia erosiona los márgenes con el tiempo.

- Arbitraje de paquetes: opera sobre inconsistencias de precios entre contratos relacionados. La lógica es clara pero las oportunidades son limitadas. Los agentes pueden ejecutar, pero requieren ingeniería para el análisis de reglas y restricciones de combinación.

Estrategias especulativas

- Trading de información: se centra en eventos claros o datos estructurados, como publicaciones oficiales o resoluciones. Donde las fuentes de datos y disparadores son claros, los agentes destacan en monitoreo y ejecución, pero la intervención humana sigue siendo necesaria para interpretación semántica o contextual.

- Seguimiento de señales: sigue cuentas históricamente exitosas o flujos de capital. Las reglas son simples y automatizables, pero los riesgos principales incluyen deterioro de señales y explotación inversa, requiriendo filtrado y gestión estricta de posiciones. Mejor como estrategia complementaria para agentes.

- No estructuradas/impulsadas por ruido: dependen de sentimiento, azar o comportamiento de participantes, sin ventaja estable y repetible. Por su dificultad de modelado y alto riesgo, no son adecuadas para ejecución sistemática por agentes ni estrategias a largo plazo.

Estrategias de microestructura de mercado: requieren ventanas de decisión muy cortas, cotización continua o trading de alta frecuencia, demandando baja latencia, modelado avanzado y capital significativo. Aunque teóricamente aptas para agentes, las restricciones de liquidez y competencia en mercados de predicción limitan su aplicación práctica a unos pocos participantes bien dotados.

Control de riesgo y cobertura: estas estrategias buscan reducir la exposición al riesgo más que generar retornos directos. Con reglas y objetivos claros, sirven como módulos fundamentales de control de riesgo a largo plazo.

En general, las estrategias más adecuadas para ejecución por agentes en mercados de predicción son aquellas con reglas claras, codificabilidad y mínimo juicio subjetivo. El arbitraje determinista debe ser la fuente principal de retornos, con estrategias basadas en información estructurada y seguimiento de señales como complemento. Las operaciones de alto ruido y basadas en sentimiento deben ser excluidas sistemáticamente. La ventaja a largo plazo de los agentes reside en la ejecución disciplinada, de alta velocidad y gestión de riesgos.

Los modelos de negocio óptimos para agentes de mercados de predicción ofrecen distintas oportunidades de exploración en cada capa:

- Infraestructura: proporciona agregación de datos multi-fuente en tiempo real, bases de datos de direcciones de smart money, motores unificados de ejecución en mercados de predicción y herramientas de backtesting. Factura B2B para ingresos estables no dependientes de predicciones.

- Estrategia: incorpora estrategias comunitarias y de terceros para construir un ecosistema de estrategias reutilizable y evaluable, capturando valor mediante llamadas, pesos o reparto de ejecución, reduciendo la dependencia de una sola alfa.

- Agente/Vault: los agentes actúan como gestores delegados para ejecución en vivo, aprovechando la transparencia on-chain y controles estrictos de riesgo, obteniendo tarifas de gestión y desempeño.

Los modelos de producto para estas estructuras de negocio incluyen:

- Gamificado/entretenimiento: reduce barreras de entrada con interfaces intuitivas tipo Tinder, maximizando el crecimiento de usuarios y la educación de mercado. Ideal para adopción masiva pero debe evolucionar hacia monetización por suscripción o ejecución.

- Suscripción de estrategia/señales: sin custodia, regulatorio amigable, derechos y responsabilidades claros, e ingresos SaaS estables—actualmente la vía de comercialización más viable. Sus limitaciones incluyen replicación de estrategias y slippage de ejecución, pero la semi-automatización “señal + ejecución en un clic” puede mejorar notablemente la experiencia y retención de usuarios.

- Custodia Vault: ofrece escala y eficiencia de ejecución, similar a la gestión de activos, pero enfrenta riesgos de licenciamiento, confianza y centralización. La viabilidad depende de condiciones de mercado y desempeño sostenido. Sin historial a largo plazo y respaldo institucional, no se recomienda como vía principal.

En resumen, una estructura de ingresos diversificada—“monetización de infraestructura + ecosistema de estrategias + participación en desempeño”—reduce la dependencia de la hipótesis única de que “la IA superará al mercado de forma consistente”. Incluso cuando la alfa converge con la madurez del mercado, las capacidades centrales en ejecución, control de riesgo y liquidación retienen valor a largo plazo, permitiendo un ciclo de negocio más sostenible.

5. Casos de estudio de proyectos de agentes de mercados de predicción

Los agentes de mercados de predicción siguen en fase experimental temprana. Aunque el mercado ha visto intentos diversos desde infraestructura hasta herramientas de capa superior, aún no han surgido productos estandarizados maduros en generación de estrategias, eficiencia de ejecución, controles de riesgo y ciclos de negocio.

Clasificamos el ecosistema actual en tres capas: infraestructura, agentes autónomos y herramientas de mercados de predicción.

Infraestructura

Polymarket Agents Framework:

Polymarket Agents @Polymarket es un marco oficial para desarrolladores diseñado para estandarizar la conexión e interacción. Encapsula acceso a datos de mercado, construcción de órdenes e interfaces básicas LLM. Aunque resuelve el problema de “cómo colocar órdenes con código”, deja sin abordar las capacidades centrales de trading—generación de estrategias, calibración de probabilidades, gestión dinámica de posiciones y backtesting. Debe considerarse como estándar de integración oficial, no como producto terminado generador de alfa. Los agentes comerciales deben construir capacidades completas de investigación y control de riesgo sobre este framework.

Gnosis Prediction Market Tools:

Gnosis Prediction Market Agent Tooling (PMAT) @gnosis_ proporciona soporte completo de lectura/escritura para Omen/AIOmen y Manifold, pero solo acceso de lectura para Polymarket, lo que genera barreras claras en el ecosistema. Es una base sólida para agentes basados en Gnosis, pero menos útil para desarrolladores centrados en Polymarket.

Actualmente, Polymarket y Gnosis son los únicos ecosistemas de mercados de predicción que han productizado oficialmente el desarrollo de agentes. Otras plataformas, como Kalshi, permanecen en el nivel de API y SDK de Python, requiriendo que los desarrolladores construyan sus propios sistemas de estrategia, control de riesgo, operación y monitoreo.

Agentes autónomos

La mayoría de los “Agentes IA de mercados de predicción” en el mercado siguen en etapas iniciales. A pesar de la etiqueta de “Agente”, sus capacidades reales distan mucho de bucles de trading completamente automatizados, suelen carecer de controles sistemáticos de riesgo y no incorporan gestión de posiciones, stop-loss, cobertura ni restricciones de valor esperado en sus procesos de decisión. Estos productos aún son inmaduros y no aptos para despliegue a largo plazo.

Olas Predict @autnolas: el ecosistema de agentes de mercados de predicción más productizado hasta la fecha. El producto central, Omenstrat, está construido sobre Omen de Gnosis, usando FPMM y arbitraje descentralizado. Soporta interacciones pequeñas y de alta frecuencia, pero está limitado por la liquidez de mercado único de Omen. Su “predicción IA” depende principalmente de LLMs generales, carece de datos en tiempo real y controles sistemáticos de riesgo, y muestra diferencias de desempeño significativas según categoría. En febrero de 2026, Olas lanzó Polystrat, ampliando capacidades de agentes a Polymarket—los usuarios pueden definir estrategias en lenguaje natural y el agente identifica y opera automáticamente desviaciones de probabilidad en mercados que liquidan en cuatro días. El sistema usa Pearl para ejecución local, cuentas Safe auto-custodiadas y límites codificados para control de riesgo, siendo el primer agente autónomo de consumo para Polymarket.

Estrategia Polymarket de UnifAI Network @UnifaiNetwork: ofrece un agente automatizado de trading en Polymarket enfocado en riesgo de cola: escanea contratos próximos a liquidación con probabilidades implícitas superiores al 95 % y compra para capturar spreads del 3–5 %. Los resultados on-chain muestran tasas de éxito cercanas al 95 %, pero los retornos varían mucho por categoría y la estrategia depende en gran medida de la frecuencia de ejecución y selección de mercado.

NOYA.ai @NetworkNoya busca integrar investigación, juicio, ejecución y monitoreo en un bucle cerrado de agente, abarcando capas de inteligencia, abstracción y ejecución. Se han entregado Vaults omnichain, pero el agente de mercados de predicción sigue en desarrollo y aún no ha logrado integración completa en mainnet.

Herramientas de mercados de predicción

Las herramientas actuales de análisis de mercados de predicción aún no constituyen agentes completos. Su valor reside principalmente en las capas de información y análisis, dejando la ejecución de trading, gestión de posiciones y control de riesgo al usuario. Estas herramientas deben verse como suscripción de estrategia, asistencia de señales o aumento de investigación—prototipos tempranos de agentes completos.

Basándonos en una revisión sistemática de Awesome-Prediction-Market-Tools, seleccionamos proyectos representativos con forma inicial de producto y casos de uso claros como estudios de caso. Se agrupan en cuatro áreas: análisis y señales, alertas y seguimiento de ballenas, descubrimiento de arbitraje y terminales de trading con agregación.

Herramientas de análisis de mercado

- Polyseer: herramienta enfocada en investigación con división multiagente (Planner, Researcher, Critic, Analyst, Reporter) para recopilación bilateral de evidencia y agregación bayesiana de probabilidades, produciendo informes estructurados. Metodología transparente, flujos de trabajo ingenierizados y totalmente open-source.

- Oddpool: el “Bloomberg Terminal” de los mercados de predicción, ofreciendo agregación multiplataforma, escaneo de arbitraje y paneles en tiempo real para Polymarket, Kalshi, CME y otros.

- Polymarket Analytics: análisis global de datos de Polymarket, visualizando datos de traders, mercados, posiciones y transacciones. Bien posicionada para investigación y referencia de datos.

- Hashdive @hash_dive: herramienta de datos centrada en traders que cuantifica traders y mercados con Smart Score y filtros multidimensionales, útil para identificar smart money y copy trading.

- Polyfactual @polyfactual: se centra en inteligencia de mercado IA, análisis de sentimiento y riesgo, integrando resultados vía extensión de Chrome para usuarios B2B e institucionales.

- Predly @predlyai: plataforma de detección de precios erróneos por IA, comparando precios de mercado y probabilidades calculadas por IA para Polymarket y Kalshi. Afirma 89 % de precisión en alertas, orientada a descubrimiento de señales y filtrado de oportunidades.

- Polysights @polysights: cubre más de 30 mercados y métricas on-chain, rastrea nuevas billeteras, grandes apuestas en una sola dirección y anomalías con Insider Finder. Adecuado para monitoreo diario y descubrimiento de señales.

- PolyRadar: plataforma de análisis multimodelo que proporciona interpretación de eventos en tiempo real, evolución de líneas temporales, puntuación de confianza y transparencia de fuentes. Enfatiza la validación cruzada de IA.

- Alphascope: inteligencia de mercados de predicción impulsada por IA, proporcionando señales en tiempo real, resúmenes de investigación y monitoreo de cambios de probabilidad. Aún en etapa inicial, enfocada en rebalanceo y soporte de señales.

Alertas/seguimiento de ballenas

- Stand: copy trading de ballenas y alertas de acciones de alta confianza.

- Whale Tracker Livid: productiza cambios de posición de ballenas.

Descubrimiento de arbitraje

- ArbBets @arbbets: descubrimiento de arbitraje impulsado por IA para Polymarket, Kalshi y apuestas deportivas. Identifica arbitraje entre plataformas y oportunidades +EV, enfocado en escaneo de alta frecuencia.

- PolyScalping @PolyScalping: arbitraje y scalping en tiempo real para Polymarket, escanea el mercado cada 60 segundos, cálculos de ROI, alertas por Telegram y filtros por liquidez, precio y volumen.

- Eventarb @eventarbitrage: calculadora y herramienta de alertas de arbitraje entre plataformas, cubriendo Polymarket, Kalshi y Robinhood. Gratuito, enfocado y ayuda básica de arbitraje.

- Prediction Hunt: agrega y compara mercados de predicción entre exchanges, proporcionando comparación de precios en tiempo real y detección de arbitraje para Polymarket, Kalshi y PredictIt (actualiza cada 5 minutos).

Terminales de trading/ejecución agregada

- Verso: terminal de trading institucional respaldado por YC Fall 2024, que ofrece interfaz tipo Bloomberg, seguimiento en tiempo real de más de 15 000 contratos Polymarket y Kalshi, analítica avanzada y noticias IA. Orientado a profesionales e instituciones.

- Matchr @matchrxyz: agregación y ejecución multiplataforma para más de 1 500 mercados, con enrutamiento inteligente para precios óptimos, y planes para estrategias automatizadas basadas en eventos de alta probabilidad, arbitraje y trading orientado a eventos.

- TradeFox: respaldado por Alliance DAO y CMT Digital, agregador profesional de mercados de predicción y broker principal, con tipos de órdenes avanzados (limit, take-profit/stop-loss, TWAP), autocustodia y enrutamiento inteligente entre plataformas. Enfoque institucional, con planes de expansión a Kalshi, Limitless, SxBet y más.

6. Conclusión y perspectivas

Los agentes de mercados de predicción siguen en fase exploratoria temprana.

- Base y evolución de mercado: Polymarket y Kalshi han establecido un duopolio, proporcionando liquidez y casos de uso suficientes para el desarrollo de agentes. La distinción central entre mercados de predicción y juegos de azar es la externalidad positiva—el trading con dinero real agrega información dispersa y pone precio público a eventos reales, evolucionando hacia una “capa global de verdad”.

- Rol central: los agentes de mercados de predicción deben posicionarse como herramientas ejecutables de gestión de activos probabilísticos, encargadas de convertir noticias, reglas y datos on-chain en desviaciones de precios verificables y ejecutar estrategias con mayor disciplina, menor coste y alcance entre mercados. La arquitectura ideal incluye capas de información, análisis, estrategia y ejecución, pero la comerciabilidad real depende de la claridad de liquidación, calidad de liquidez y estructura informativa.

- Estrategia y control de riesgo: el arbitraje determinista (resolución, Dutch Book y spreads entre mercados) es lo más adecuado para automatización por agentes, con especulación direccional como complemento. Para gestión de posiciones, la ejecutabilidad y tolerancia al error deben prevalecer, con métodos escalonados y límites fijos como enfoque preferido.

- Modelos de negocio y perspectivas: la comercialización se estructura en tres capas: infraestructura (datos/ejecución para ingresos B2B), estrategia (llamadas de terceros o reparto de ingresos) y agente/vault (controles de riesgo on-chain para trading en vivo, gestión y tarifas de desempeño). Los modelos de producto incluyen entrada gamificada, suscripción de estrategia/señales (actualmente el más viable) y custodia vault de alta barrera. El modelo “infraestructura + ecosistema de estrategias + participación en desempeño” es el camino más sostenible.

A pesar de los múltiples intentos desde frameworks hasta herramientas, aún no existen productos maduros y estandarizados en dimensiones críticas como generación de estrategias, eficiencia de ejecución, control de riesgo y ciclos de negocio. La evolución futura de los agentes de mercados de predicción sigue siendo altamente anticipada.

Aviso legal: Este artículo se creó con la ayuda de herramientas de IA como ChatGPT-5.2, Gemini 3 y Claude Opus 4.5. El autor ha hecho todo lo posible por revisar y asegurar la precisión, pero pueden persistir algunos errores. Tenga en cuenta que los activos cripto suelen mostrar una desconexión entre los fundamentos del proyecto y el desempeño en el mercado secundario. Este contenido es solo para fines informativos y académicos/de investigación y no constituye asesoramiento de inversión ni recomendación para comprar o vender ningún token.

Declaración:

-

Este artículo se reimprime de [0xjacobzhao]. El copyright pertenece al autor original [0xjacobzhao]. Si tiene alguna inquietud sobre esta reimpresión, contacte al equipo de Gate Learn, que la atenderá de acuerdo con los procedimientos pertinentes.

-

Aviso legal: las opiniones expresadas en este artículo corresponden únicamente al autor y no constituyen asesoramiento de inversión.

-

Las versiones en otros idiomas han sido traducidas por el equipo de Gate Learn. Salvo indicación expresa, los artículos traducidos no pueden ser copiados, distribuidos ni plagiados sin referencia a Gate.