Visión general del evento: Tom Lee refuerza el objetivo de 7 700

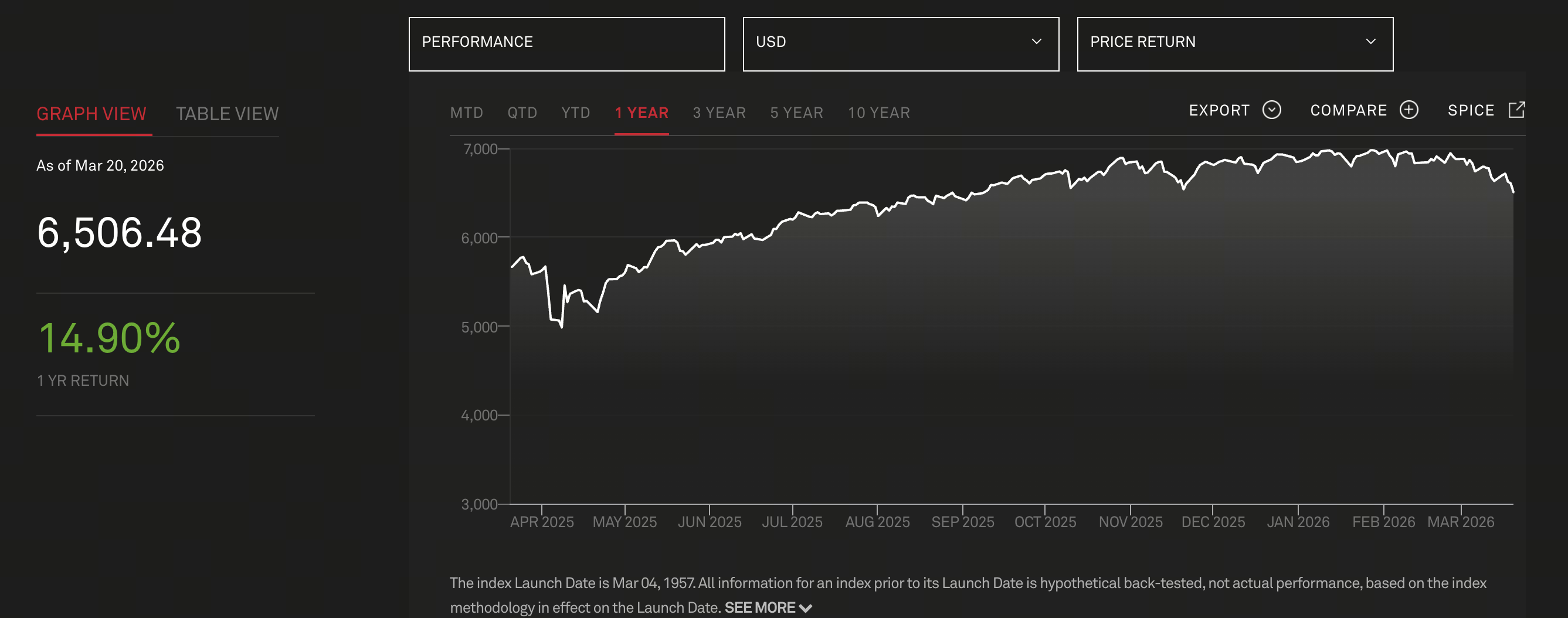

Fuente de la imagen: Índice S&P 500

Fuente de la imagen: Índice S&P 500

En marzo de 2026, Tom Lee, cofundador de Fundstrat, reafirmó en una entrevista a medios que mantiene sin cambios su objetivo de cierre de año para el S&P 500 en 7 700 puntos. Este pronóstico forma parte de su marco de análisis de mercado a largo plazo y no es un ajuste puntual.

Lee destacó que este objetivo es una "estimación conservadora", basada únicamente en una expansión moderada del ratio precio-beneficio y que no contempla escenarios de relajación extrema de liquidez ni un crecimiento explosivo de los beneficios.

Además, lanzó una afirmación que generó un amplio debate en el mercado: históricamente, la guerra suele ser una oportunidad de compra.

Análisis principal: por qué la guerra se convierte en un "punto de compra"

La lógica de Tom Lee no responde solo al sentimiento, sino a tres mecanismos fundamentales:

-

El mercado anticipa el riesgo: Las guerras suelen desarrollarse de forma gradual, no repentina. El mercado comienza a ajustar los precios de los activos antes de que los conflictos se declaren oficialmente.

-

La prima de riesgo cae cuando desaparece la incertidumbre: Una vez que el conflicto se materializa y se confirma el peor escenario, el mercado entra en una fase de "certeza restaurada".

-

La política y la liquidez tienden a flexibilizarse: En tiempos de guerra, las políticas fiscales y monetarias suelen buscar estímulos económicos, lo que respalda los precios de los activos.

Señaló que, en las ocho principales guerras recientes, los mercados normalmente empezaron a formar un suelo en las primeras fases del conflicto, en lugar de rebotar solo tras su finalización.

Revisión histórica: la relación cíclica entre guerra y mercado bursátil

Los datos históricos muestran que el impacto de la guerra en el mercado bursátil se produce por etapas diferenciadas:

-

Fase inicial (escalada): Aumenta la volatilidad y los activos de riesgo caen

-

Fase intermedia (estallido): El pánico alcanza su punto máximo y los mercados se estabilizan gradualmente

-

Fase final (estímulo de políticas): La reconstrucción económica y la expansión fiscal impulsan las subidas

Por ejemplo, durante la Segunda Guerra Mundial y la Guerra del Golfo, el mercado bursátil formó un suelo en la fase inicial del conflicto.

Este fenómeno muestra que el mercado se centra más en los "cambios de expectativas" que en el propio evento.

Estructura actual del mercado: ¿el riesgo ya está descontado?

Tom Lee subrayó que el mercado actual no está en una fase de "riesgo no descontado", sino que ya ha experimentado un ajuste estructural:

-

Sector energético: tres años de mercado bajista

-

Sector financiero: debilidad persistente

-

Grandes tecnológicas (MAG-7): entrando en ciclo de ajuste

Estos sectores representan en conjunto cerca del 70 % del S&P 500, lo que indica que el mercado ya ha reducido significativamente el riesgo.

Además, el repunte parabólico del oro previo al conflicto indica que el capital ya se ha desplazado hacia activos refugio. El mercado no ignora el riesgo: ya lo ha absorbido.

Variables macroeconómicas: liquidez, tipos de interés y expectativas de beneficios

El objetivo de 7 700 no se basa solo en el sentimiento o en precedentes históricos, sino en tres grandes variables macroeconómicas:

-

Ciclo de liquidez: Si la Reserva Federal deja de endurecer o pasa a flexibilizar, dará soporte crítico al mercado bursátil.

-

Crecimiento de beneficios empresariales: Los avances en IA y automatización están impulsando la productividad, generando oportunidades de crecimiento estructural en los beneficios corporativos.

-

Expansión de valoraciones: A medida que descienden los tipos de interés, el mercado está dispuesto a asignar múltiplos de valoración más altos.

Sectores y flujos de capital: ¿quién liderará el próximo rally?

Desde la perspectiva de la estructura de capital, el impulso alcista futuro puede venir de tres direcciones:

-

Sectores de tecnología e IA: siguen siendo el eje central

-

Industrias tradicionales que han realizado grandes ajustes: tienen potencial de recuperación de valoraciones

-

Regreso del capital institucional: tras la reducción previa del riesgo, las posiciones siguen relativamente bajas

Cabe destacar que un rally de mercado no requiere necesariamente un "mercado alcista generalizado", sino que puede manifestarse como una rotación estructural y focos de fuerte rendimiento.

Riesgos e incertidumbres: el mercado no es unilateralmente optimista

Aunque Tom Lee mantiene una visión optimista, su razonamiento no implica que el mercado esté exento de riesgos:

-

Los conflictos geopolíticos pueden intensificarse aún más

-

Un repunte de la inflación podría limitar la flexibilidad de la política monetaria

-

Valoraciones excesivas en IA pueden provocar correcciones

-

Si los beneficios empresariales no cumplen, la base de las subidas se debilitará

Por tanto, la idea de que "la guerra es un punto de compra" debe aplicarse a asignaciones graduales y por etapas, no a una búsqueda ciega de suelos.

Proyección a futuro: el camino del S&P 500 hacia los 7 700

Según la información actual, el S&P 500 podría alcanzar los 7 700 a través de:

-

Volatilidad a corto plazo (por riesgo geopolítico)

-

Estabilización a medio plazo (riesgo ya descontado)

-

Rally a largo plazo (impulsado por liquidez y beneficios)

A lo largo de este proceso, la narrativa del mercado irá evolucionando de "riesgo" a "oportunidad". "En última instancia, el foco del mercado no está en la crisis, sino en el potencial de crecimiento posterior."

Conclusión

La previsión de Tom Lee de 7 700 puntos para el S&P 500 no es solo una visión optimista, sino una valoración integral basada en patrones históricos, estructura de mercado y variables macroeconómicas.

La idea de que "la guerra es un punto de compra" responde a una lógica más profunda: los rallies de mercado suelen surgir de la incertidumbre, no de la certeza.

Para los inversores, la clave no es juzgar el conflicto en sí, sino identificar:

-

Cuándo el riesgo está descontado

-

Cuándo cambia la liquidez

-

Cuándo se materializan los beneficios

Solo cuando estos tres factores coincidan, tomará forma un rally auténtico en el mercado.