Fuente de la imagen: Ember Post

Fuente de la imagen: Ember Post

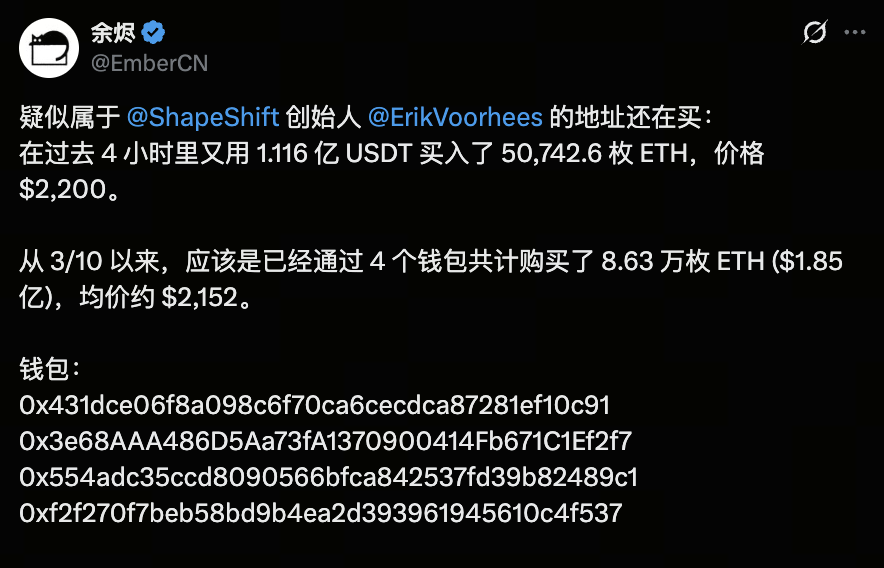

El 19 de marzo de 2026, una compra onchain significativa volvió a captar la atención del mercado. Según el analista onchain EmberCN, una dirección sospechosa de estar vinculada a Erik Voorhees adquirió aproximadamente 50 742 Ethereum en las últimas cuatro horas, por un total de unos 112 millones de dólares a un precio medio de 2 200 dólares. Desde el 10 de marzo, esta entidad ha acumulado cerca de 86 300 ETH, con un valor total de unos 185 millones de dólares y un coste medio de 2 152 dólares.

Esta actividad sostenida de capital ha definido una clara “banda de coste de capital” para ETH en el rango de 2 100–2 200 dólares, reavivando el debate sobre la perspectiva de Ethereum a medio plazo: ahora que BTC ha completado un rally dominante, ¿está ETH entrando en una nueva fase de repricing?

Fuente de la imagen: Gate Market Page

Fuente de la imagen: Gate Market Page

En el último ciclo, Bitcoin superó los 126 000 dólares y, aunque Ethereum también repuntó, su rendimiento global fue claramente inferior. La ratio ETH/BTC permanece cerca de mínimos históricos, reflejando la preferencia persistente del capital por BTC. Esta divergencia no se limita a movimientos de precio: es el resultado de la estructura de capital, los canales de producto y la narrativa de mercado actuando de forma conjunta.

En resumen, la debilidad relativa de ETH no implica necesariamente una menor valoración a largo plazo. Más bien, sigue en una fase de “repricing retrasado”, motivo por el cual el mercado vuelve a centrar su atención en su potencial de recuperación.

¿Por qué BTC lidera mientras ETH tiende a quedar rezagado?

El cambio clave de este ciclo es que el capital institucional se volcó primero en BTC. Reuters informó que en octubre de 2025, los ETF globales de criptomonedas registraron un récord de 5 950 millones de dólares en entradas semanales, con Bitcoin captando 3 550 millones y ETH 1 480 millones. Aunque ETH atrajo capital considerable, la preferencia por BTC fue evidente. Para los grandes inversores, la narrativa de BTC como “oro digital” es más directa, los obstáculos regulatorios son menores y la productización es más transparente.

Esto crea una jerarquía clásica de capital: BTC absorbe primero las asignaciones más seguras y conservadoras. Solo cuando BTC entra en consolidación y aumenta el apetito por el riesgo, el capital comienza a fluir hacia ETH. Por lo tanto, que ETH rinda menos que BTC no se debe a una falta de valor, sino a que normalmente sigue a BTC en el orden de asignación de capital, un patrón recurrente en ciclos anteriores.

El reto de Ethereum: no es “falta de ecosistema”, sino menor captura de valor

Técnicamente, Ethereum sigue siendo una de las capas de liquidación y seguridad más críticas del mercado de criptomonedas. La documentación oficial de Ethereum señala que las soluciones Layer 2 procesan transacciones fuera de la red principal, confiando en Ethereum Mainnet como capa de liquidación. Los rollups comprimen los datos de transacción y los envían onchain, heredando la seguridad y reduciendo los costes. Esta arquitectura acelera el escalado y reduce tarifas, pero también implica que muchas tarifas que antes se acumulaban directamente en la red principal ahora se desvían a L2.

Este es el dilema central de ETH: su ecosistema sigue siendo sólido, pero su capacidad para capturar valor directamente de la actividad onchain ya no es tan robusta. Antes, más usuarios y tarifas de gas elevadas reforzaban la narrativa de ETH. Ahora, al trasladarse más transacciones a L2, el crecimiento de la red de Ethereum y el precio del token ETH ya no están naturalmente sincronizados. Las fuentes oficiales confirman que el diseño Layer 2 de Ethereum traslada intencionadamente las transacciones fuera de la red principal para aumentar el rendimiento y reducir los costes.

El resultado: ETH sigue siendo un activo de infraestructura fundamental, pero ya no puede convertir directamente todo el crecimiento del ecosistema en una apreciación fuerte del precio del token como antes. El mercado se pregunta ahora: si la red principal ya no captura suficientes ingresos por tarifas, ¿qué debe anclar la valoración de ETH?

¿ETH sigue teniendo soporte fundamental? Sí, pero la lógica ha cambiado

Fuente de la imagen: Etherscan Gas Tracker

Fuente de la imagen: Etherscan Gas Tracker

Si nos centramos solo en los “ingresos por tarifas de la red principal”, la narrativa de ETH parece más débil que antes, pero esto no significa que haya perdido su soporte a largo plazo. El mecanismo PoS de Ethereum sigue requiriendo que los validadores hagan staking de ETH para asegurar la red, y el staking proporciona recompensas. La documentación oficial enfatiza que el staking no solo es una fuente de rentabilidad, sino también parte integral de la seguridad de la red. En otras palabras, ETH ahora actúa como activo y como garantía para la seguridad de la red, a diferencia de un token puramente de pago.

Además, la hoja de ruta técnica reciente de Ethereum sigue reforzando su papel de “capa de liquidación”. La actualización Pectra, tal como se indica en la hoja de ruta oficial, introduce optimizaciones relacionadas con el staking, demostrando que Ethereum no retrocede, sino que evoluciona hacia un sistema de seguridad y liquidación más eficiente. A largo plazo, estas mejoras no buscan provocar subidas inmediatas de precio para ETH, sino estabilizar su demanda básica, hacer el staking más flexible y clarificar sus atributos como activo.

Por tanto, la pregunta clave para ETH nunca ha sido “¿tiene fundamentos?”, sino “¿cómo decide el mercado valorarlo?”. BTC se valora más como un activo macro, mientras que ETH es un activo compuesto con características de infraestructura, rentabilidad y garantía de ecosistema. Lo positivo de un activo compuesto es un techo potencial más alto; lo negativo es que el mercado suele tener dificultades para asignarle una valoración unificada y rápida.

¿Por qué el mercado sigue preguntándose si ETH alcanzará a BTC?

Porque el patrón histórico de ETH es “más tarde, pero con mayor elasticidad”. Cuando el capital se concentra en BTC, el rendimiento de ETH suele ser mediocre; pero cuando BTC se mueve lateralmente o su rally se ralentiza, el mercado busca activos de mayor beta, y ETH suele ser de los primeros en atraer flujos. Esta lógica es estructural, no solo emocional.

Recientemente han surgido señales onchain destacadas. Datos en X muestran que una billetera sospechosa de estar vinculada al fundador de ShapeShift, Erik Voorhees, ha estado acumulando ETH en los últimos días, sumando casi 86 300 ETH a un coste medio de 2 152 dólares. Aunque esto no garantiza un giro de mercado, sí sugiere que capital con mayor conocimiento de las estructuras cripto está comenzando a reasignarse hacia ETH.

La importancia de estas acciones radica en que establecen una “zona de coste medio plazo”, no una operación emocional puntual, sino un posicionamiento estratégico. Es decir, el mercado podría estar formando un nuevo anclaje de valoración: si ETH sigue acumulándose en un rango determinado, su rendimiento posterior dependerá no solo de BTC, sino también de la capacidad de ETH para convertir esa base de coste en soporte.

¿Cuándo puede ETH fortalecerse realmente?

ETH suele necesitar tres condiciones para repuntar de forma significativa: primero, que el impulso alcista de BTC se ralentice, de modo que el capital deje de centrarse solo en el activo más seguro. Segundo, que ETH registre entradas de capital claras o mejore la actividad onchain. Tercero, que el mercado vuelva a adoptar un marco de valoración compuesto, viendo ETH no solo como gas de la red principal, sino como capa de liquidación, activo de staking y base del ecosistema. Si solo se cumple una condición, ETH puede simplemente rebotar; si las tres se alinean, es más probable un ciclo real de recuperación.

Según la información pública actual, la valoración más realista no es que “ETH se ha quedado atrás sin opciones”, sino que “ETH aún no ha entrado en su fase principal de repricing”. El 17 de marzo de 2026, Citigroup rebajó sus objetivos a 12 meses para BTC y ETH, señalando que la legislación de criptomonedas en EE. UU. estancada ha frenado la adopción institucional y la demanda de ETF, y también destacó la sensibilidad particular de Ether a las métricas de actividad de usuario. Esta visión coincide con las tendencias del mercado: ETH no carece de narrativa, pero aún le faltan catalizadores sólidos de capital y política.

Conclusión

Si la relación entre ETH y BTC es una carrera de capital, BTC es el “activo preferido” para instituciones y fondos macro, mientras que ETH es un activo de seguimiento más complejo, pero también más flexible. La persistente baja rentabilidad de ETH no se debe a fundamentos débiles, sino a que su captura de valor, adopción de productos y prioridades narrativas son más difíciles de valorar rápidamente al inicio de un ciclo alcista.

Por tanto, el potencial alcista de ETH no depende de “si tiene valor”, sino de “cuándo el mercado esté dispuesto a asignarle un múltiplo de valoración mayor”. Si el capital empieza a salir de BTC y se refuerzan la actividad onchain de ETH, los rendimientos de staking y la narrativa de capa de liquidación, ETH podría compensar su bajo rendimiento inicial de forma mucho más agresiva. (Este artículo no constituye asesoramiento de inversión. Opere con cautela y tenga en cuenta los riesgos.)