En los clásicos griegos, existe una metanarrativa que prevalece sobre todas: mostrar respeto a los dioses frente a faltarles al respeto. Ícaro se quema con el sol, no por ser demasiado ambicioso en sí mismo, sino por no respetar el orden divino. Un ejemplo más actual sería la lucha libre profesional. Puedes distinguir quién es el héroe y quién el villano preguntando: "¿quién aquí respeta la lucha libre y quién no?" Todas las buenas historias adoptan alguna variante de esta estructura.

El capital riesgo tiene su propia versión de este relato. Dice: "El capital riesgo es y siempre ha sido boutique. Las mega-firmas se han hecho demasiado grandes y han apuntado demasiado alto. Su caída es inevitable, porque eso es faltar al respeto al juego".

Entiendo por qué la gente quiere que esta historia funcione. Pero la realidad es que el mundo ha cambiado, y el venture capital ha cambiado con él.

Hoy hay más software, apalancamiento y oportunidades que antes. Hay más fundadores creando empresas mucho más grandes. Las compañías permanecen privadas durante más tiempo. Y los fundadores exigen más de sus inversores. Actualmente, los fundadores que construyen las mejores empresas necesitan socios que realmente se impliquen y les ayuden a ganar, no solo que firmen cheques y esperen.

Por eso, el objetivo principal de una firma de venture capital es crear la mejor interfaz para ayudar a los fundadores a ganar. Todo lo demás (cómo se estructura el equipo, cómo se despliega el capital, el tamaño de los fondos, cómo se cierran acuerdos y se negocia el poder en favor de los fundadores) depende de eso.

Mike Maples es conocido por decir que el tamaño de tu fondo es tu estrategia. Pero también es cierto que el tamaño de tu fondo refleja tu convicción sobre el futuro. Es tu apuesta sobre lo grandes que serán los resultados de las startups. Puede que haya parecido "arrogante" levantar fondos grandes en la última década, pero la convicción era acertada. Así que cuando las firmas líderes siguen levantando fondos masivos para desplegar en la próxima década, están apostando por el futuro y respaldando sus palabras con capital. El venture capital a gran escala no es una corrupción del modelo: es el modelo que madura y adopta los rasgos de las empresas a las que apoya.

Sí, el venture capital es una clase de activo

En un reciente podcast, el legendario inversor de Sequoia Roelof Botha hizo tres afirmaciones. Primero, que a pesar del crecimiento del sector, hay un número fijo de empresas "ganadoras" cada año. Segundo, que la expansión de la industria significa que hay demasiado capital persiguiendo muy pocas buenas empresas, por lo que el sector no escala y no es una clase de activo. Y tercero, que la industria debería ser más pequeña para corresponderse con el número real de empresas ganadoras.

Roelof es uno de los grandes inversores de todos los tiempos, y además una gran persona. Pero no comparto sus afirmaciones aquí. (Y cabe señalar, por supuesto, que Sequoia también ha escalado: es una de las mayores firmas de venture capital del mundo).

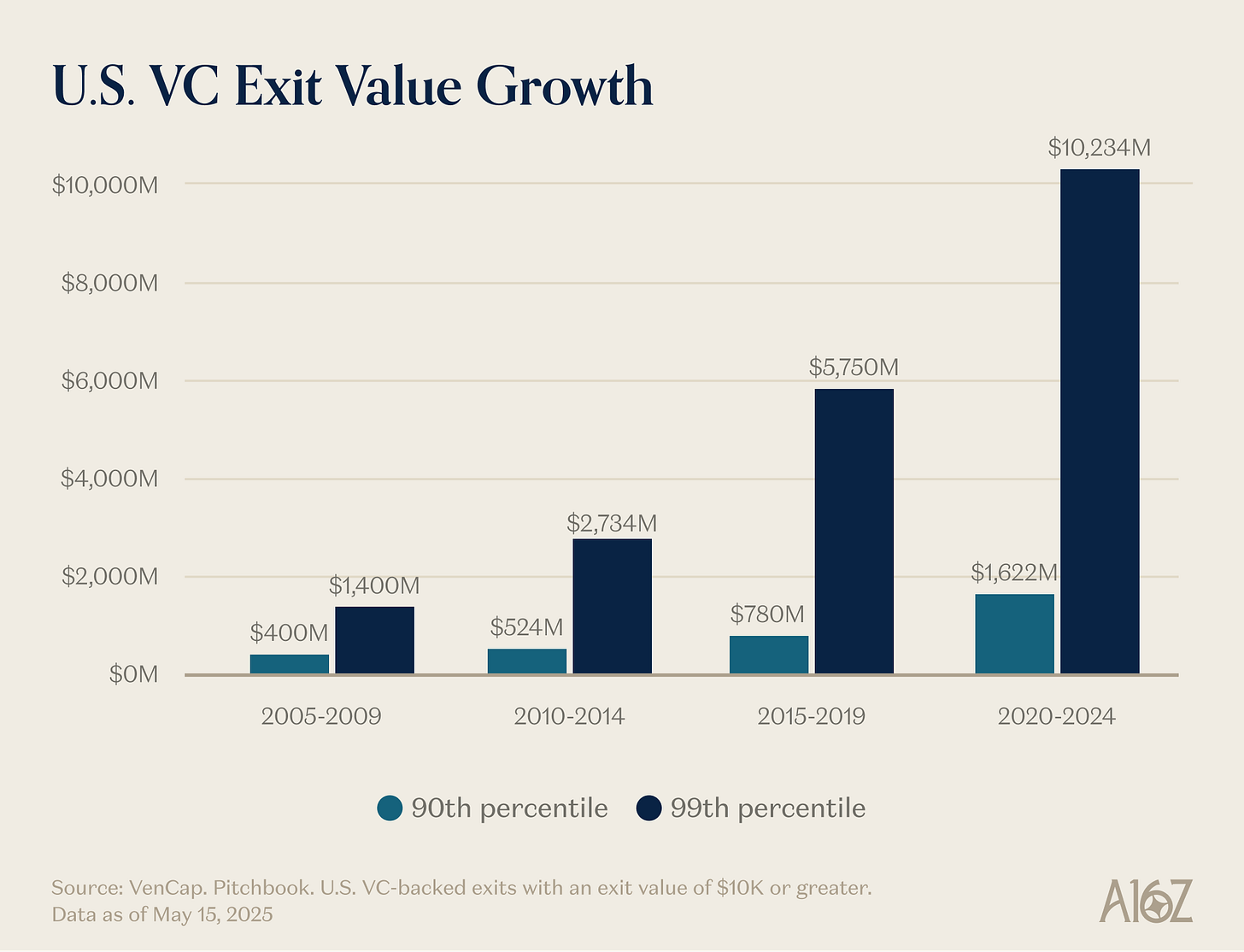

Su primera afirmación (que hay una cantidad fija de ganadores) es fácil de refutar. Antes había unas 15 empresas al año que alcanzaban 100 millones de dólares en ingresos, ahora son unas 150. No solo hay más ganadores que antes, sino que los ganadores también son más grandes. Aunque los precios de entrada también son más altos, los resultados son mucho mayores que antes. El techo de lo que una startup puede ser pasó de 1 000 millones a 100 000 millones y, ahora, a un billón de dólares o más. En los 2000 y principios de 2010, YouTube e Instagram se consideraban adquisiciones enormes a 1 000 millones: esas valoraciones eran tan raras que llamábamos "unicornios" a las compañías valoradas en 1 000 millones o más. Ahora simplemente asumimos que OpenAI y SpaceX serán empresas del billón de dólares y que varias más seguirán ese camino.

El software ya no es un sector marginal en la economía estadounidense, refugio de excéntricos demasiado raros para trabajar en otro sitio. Ahora el software es la economía estadounidense. Nuestras mayores empresas, nuestros campeones nacionales, ya no son General Electric y ExxonMobil: son Google, Amazon y Nvidia. Las tecnológicas privadas equivalen al 22 % del S&P 500. El software no ha terminado de transformar el mundo—de hecho, gracias a la aceleración de la inteligencia artificial, esto solo acaba de empezar—y es aún más importante que hace quince, diez o cinco años. Así que la escala que puede alcanzar una empresa de software de éxito es mayor que antes.

La definición de "empresa de software" también ha cambiado. El gasto de capital es mucho mayor: los grandes laboratorios de IA se están convirtiendo en empresas de infraestructura, con sus propios centros de datos, generación de energía y cadenas de suministro de chips. Igual que antes todas las empresas pasaron a ser de software, ahora todas son empresas de inteligencia artificial y, quizá, también de infraestructura. Más compañías entran en el mundo de los átomos. Las fronteras se difuminan. Las empresas se verticalizan de forma agresiva, y el potencial de mercado de estos conglomerados tecnológicos integrados verticalmente es exponencialmente mayor de lo que nunca se pensó que podría ser una empresa puramente de software.

Esto nos lleva a por qué la segunda afirmación (que hay demasiado capital persiguiendo muy pocas empresas) es falsa. Los resultados son mucho mayores que antes, el mundo del software es mucho más competitivo y las compañías salen a bolsa mucho más tarde. Todo esto significa que las grandes empresas simplemente necesitan recaudar mucho más capital que antes. El venture capital existe para invertir en nuevos mercados. Lo que hemos aprendido, una y otra vez, es que a largo plazo los nuevos mercados siempre son mucho más grandes de lo que anticipamos. Los mercados privados han madurado lo suficiente como para apoyar a las mejores empresas a una escala sin precedentes—solo hay que ver la liquidez disponible para las grandes empresas privadas hoy—y tanto los inversores privados como los públicos ahora creen en resultados extraordinarios para el venture capital. Hemos subestimado continuamente lo grande que puede y debe ser el venture capital como clase de activo, y el sector está escalando para ajustarse a esa realidad y a las oportunidades. El nuevo mundo exige coches voladores, redes globales de satélites, energía abundante e inteligencia demasiado barata para medirla.

La realidad es que muchas de las mejores compañías actuales son intensivas en capital. OpenAI necesita gastar miles de millones en GPU—más infraestructura informática de la que nadie puede imaginar asegurar. Periodic Labs debe construir laboratorios automatizados para la innovación científica a una escala sin precedentes. Anduril debe construir el futuro de la defensa. Y todas necesitan contratar y retener al mejor talento del mundo, en el mercado de talento más competitivo de la historia. La nueva generación de grandes ganadores—OpenAI, Anthropic, xAI, Anduril, Waymo, etc.—fueron intensivas en capital y levantaron grandes rondas iniciales a valoraciones elevadas.

Las empresas tecnológicas modernas suelen requerir cientos de millones en capital porque la infraestructura necesaria para crear tecnología de frontera que cambie el mundo es extremadamente cara. En la era de las puntocom, una "startup" entraba en un campo vacío, esperando la demanda de consumidores que aún aguardaban la conexión por módem. Hoy, las startups entran en una economía moldeada por tres décadas de gigantes tecnológicos. Luchar por el "Little Tech" implica estar preparado para armar a David contra varios Goliat. En 2021, las compañías estaban claramente sobrecapitalizadas, con una mayor parte del dinero destinado a ventas y marketing para vender productos que no eran diez veces mejores. Pero hoy el dinero va a I+D o a gastos de capital.

Así que los ganadores son mucho más grandes que antes y necesitan recaudar mucho más dinero, a menudo desde el inicio. Por supuesto, el sector debe ser mucho más grande para cubrir esa necesidad. Esa escalada tiene sentido, dado el tamaño de las oportunidades. Si el venture capital fuera demasiado grande para las oportunidades en las que invierten los fondos, veríamos malos resultados en las mayores firmas. Pero no ha sido así. Durante el mismo periodo de expansión, las grandes firmas han devuelto múltiplos muy sólidos—y también los LP que han podido entrar en ellas. Un famoso inversor solía decir que nunca podrías conseguir un retorno de 3 veces sobre un fondo de 1 000 millones: simplemente era demasiado grande. Desde entonces, ciertas firmas han multiplicado por más de 10 un fondo de 1 000 millones. Algunos señalan a las firmas de bajo rendimiento para criticar la clase de activo, pero cualquier sector regido por la ley de potencias tendrá grandes ganadores y una larga cola de perdedores. La capacidad de cerrar acuerdos sin tener que ganar solo por precio es lo que permite retornos persistentes. En otras grandes clases de activo, la gente vende o toma un préstamo del mejor postor. Pero el venture capital es la clase de activo por excelencia donde se compite en dimensiones distintas al precio. Es la única clase de activo con persistencia significativa de firmas en el top 10 %.

Y la última afirmación—que la industria debería ser más pequeña—también es falsa. O, como mínimo, sería negativo para el ecosistema tecnológico, para el objetivo de crear más empresas tecnológicas generacionales y, en última instancia, para el mundo. Algunos critican los efectos indirectos del aumento del venture capital (y existen), pero también ha coincidido con un aumento significativo de la capitalización de mercado de las startups. Abogar por un ecosistema de venture capital más pequeño es también, probablemente, abogar por una capitalización de mercado más baja de las startups y, como consecuencia, por un desarrollo económico más lento. Esto puede explicar por qué Garry Tan dijo en un reciente podcast: "el venture capital puede y debe ser 10 veces más grande de lo que es ahora". Por supuesto, podría ser bueno para cualquier LP o GP individual si no hubiera competencia y fueran los únicos en el sector. Pero es evidentemente mejor para los fundadores, y para el mundo, que haya más venture capital que hoy.

Para profundizar, planteemos un pequeño experimento mental. Primero, ¿crees que debería haber muchos más fundadores en el mundo de los que hay hoy?

Segundo, si de repente hubiera muchos más fundadores, ¿qué tipo de instituciones serían las que mejor les servirían?

No vamos a dedicar mucho tiempo a la primera pregunta, porque si estás leyendo esto, probablemente sabes que pensamos que la respuesta es sí. No hace falta explicar por qué los fundadores son tan valiosos e importantes. Los grandes fundadores crean grandes empresas. Las grandes empresas crean nuevos productos que mejoran el mundo, canalizan nuestra energía colectiva y el apetito de riesgo hacia fines productivos, y generan una parte desproporcionada del nuevo valor empresarial y de la creación de empleo interesante en el mundo. Y es evidente que no hemos alcanzado el equilibrio en el que toda persona capaz de fundar una gran empresa ya lo ha hecho. Por eso más venture capital ayuda a desbloquear más crecimiento para el ecosistema de startups.

Pero la segunda pregunta es más interesante. Si mañana despertáramos y hubiera 10 o 100 veces más emprendedores que hoy (lo cual, aviso, está ocurriendo), ¿cómo deberían ser las instituciones emprendedoras del mundo? ¿Cómo deberían evolucionar las firmas de venture capital en un mundo con mucha más competencia?

“Ven aquí y gana acuerdos en vez de perderlos”

A Marc Andreessen le gusta contar la historia de un famoso inversor que solía decir que el juego del venture capital es como estar en un restaurante de sushi en barca: "Pasan mil startups y te reúnes con ellas. Y, de vez en cuando, simplemente estiras la mano, tomas una startup de la barca y decides invertir".

El tipo de inversor que describe Marc—durante la mayor parte de las últimas décadas, ese era prácticamente todo el sector. En los años 90 o 2000, era así de fácil ganar acuerdos. Y por eso, la única habilidad realmente importante para un gran inversor era el criterio: saber distinguir una buena empresa de una mala.

Hay muchos inversores que siguen operando así, igual que en 1995. Pero bajo sus pies, el mundo ha cambiado radicalmente.

Ganar solía ser fácil—tan fácil como la barca de sushi. Pero ahora es extremadamente difícil. A veces se describe el venture capital como el póker: saber cuándo elegir una empresa, a qué precio entrar, etc. Pero quizá eso oculta la guerra total que hay que librar para tener derecho a invertir en las mejores empresas. Los inversores veteranos idealizan los días en los que eran los únicos en el sector y podían dictar las condiciones a los fundadores. Pero ahora hay miles de firmas, y es más fácil que nunca para los fundadores conseguir ofertas. Así que cada vez más, los mejores acuerdos implican un nivel de competencia muy intenso.

El cambio de paradigma es que la capacidad de ganar es tan importante como elegir la empresa adecuada, si no más. ¿De qué sirve elegir el mejor acuerdo si no puedes entrar? Han ocurrido varias cosas para provocar este cambio. Primero, hubo una explosión de firmas de venture capital, lo que significa que tienen que competir entre sí para ganar acuerdos. Y como hay más empresas que nunca compitiendo por talento, clientes y cuota de mercado, los mejores fundadores necesitan socios institucionales sólidos que les ayuden a ganar. Necesitan firmas con recursos, redes e infraestructura para dar ventaja a sus empresas participadas.

Segundo, como las empresas permanecen privadas más tiempo, los inversores pueden invertir más tarde—cuando la empresa está más consolidada y el acuerdo es más competitivo—y aun así obtener resultados típicos del venture capital.

La última razón, y la menos obvia, es que elegir se ha vuelto un poco más fácil. El mercado se ha vuelto más eficiente. Por un lado, hay más emprendedores en serie que siguen creando empresas icónicas. Si Elon, Sam Altman, Palmer Luckey o un genio fundador en serie crean una empresa, los inversores harán cola para intentar invertir. Por otro lado, las empresas alcanzan escalas increíbles más rápido (con más potencial porque permanecen privadas más tiempo), así que ciertos aspectos del product-market fit están menos expuestos al riesgo que antes. Y, por último, como ahora hay tantas firmas buenas y es mucho más fácil para los fundadores contactar con inversores, simplemente es más difícil encontrar acuerdos que otros no estén persiguiendo. Elegir sigue siendo central en el juego—las empresas adecuadas al precio adecuado—pero ya no es, ni de lejos, lo más importante.

Ben Horowitz sostuvo que la capacidad de ganar repetidamente te convierte automáticamente en una firma de primer nivel: porque si puedes ganar, los mejores acuerdos llegan a ti. Solo tienes derecho a elegir si puedes ganar cualquier acuerdo. Puede que no elijas el adecuado, pero al menos tienes la oportunidad. Y, por supuesto, si tu firma puede ganar repetidamente los mejores acuerdos, atraerás a los mejores selectores para que trabajen contigo, porque quieren estar en las mejores empresas. (Como dijo Martin Casado al reclutar a Matt Bornstein para unirse a él en a16z: “Ven aquí y gana acuerdos en vez de perderlos”). Así que la capacidad de ganar genera un círculo virtuoso que mejora tu capacidad de elegir bien.

Por estas razones, el juego ha cambiado. Mi socio David Haber describió la transición que necesita el sector para adaptarse a este cambio en su artículo: “Firm > Fund”.

Un fondo, según mi definición, tiene una sola función objetivo: “¿Cómo genero el mayor carry con el menor número de personas en el menor tiempo posible?” En cambio, una firma, según mi definición, tiene dos objetivos. Uno es ofrecer retornos excepcionales, pero el segundo es igual de interesante: “¿Cómo construyo una fuente de ventaja competitiva compuesta?”

Las mejores firmas podrán invertir sus tarifas en reforzar su foso.

“¿Cómo puedo ser útil?”

Entré en el venture capital hace una década, y pronto me di cuenta de que, entre todas las firmas, Y Combinator jugaba a otro juego. YC lograba condiciones preferentes en excelentes empresas a escala, y parecía capaz de servirlas también a escala. Parecía que, comparado con YC, muchas otras firmas jugaban a un juego comoditizado. Iba al Demo Day y pensaba: estoy en la mesa de dados y YC es la casa. Todos estábamos contentos de estar allí, pero YC era el que más lo estaba.

Pronto me di cuenta de que YC tenía un foso. Tenía efectos de red positivos. Tenía varias ventajas estructurales. Se decía que las firmas de venture capital no podían tener fosos ni ventajas injustas—al fin y al cabo, solo daban capital. Pero YC claramente tenía uno.

Y por eso YC sigue siendo tan fuerte aunque haya crecido. Algunos críticos no ven bien que YC haya escalado; creen que es cuestión de tiempo que desaparezca porque piensan que no tiene alma. Llevan 10 años prediciendo la muerte de YC. Pero no está ocurriendo. Cambiaron toda su asociación en ese tiempo y sigue sin ocurrir. Un foso es un foso es un foso. Y, como las empresas en las que invierten, las firmas escaladas tienen fosos más allá de la marca.

Entonces me di cuenta de que no quería jugar al juego comoditizado, así que cofundé mi propia firma, junto con otros activosestratégicos. Estos activos eran valiosos y generaban un flujo de acuerdos sólido, así que probé cómo podía ser un juego diferenciado. Por la misma época, empecé a observar cómo otra firma construía su propio foso: a16z. Así que, años más tarde, cuando surgió la oportunidad de unirme a a16z, supe que tenía que hacerlo.

Si crees en el venture capital como industria, crees—básicamente por definición—en la ley de potencias. Pero si realmente crees que el juego está regido por la ley de potencias, entonces deberías creer que el propio venture capital seguirá esa ley. Los mejores fundadores se concentrarán en las firmas que más puedan ayudarles a ganar. Los mejores retornos se concentrarán en esas mismas firmas. Y el capital les seguirá.

Para los fundadores que quieren crear la próxima empresa icónica, las firmas escaladas ofrecen un producto atractivo. Ofrecen experiencia y servicios completos para todo lo que necesita una empresa en rápido crecimiento: contratación, estrategia de salida al mercado, legal, finanzas, comunicación, relaciones con gobiernos. Ofrecen suficiente capital para llegar realmente donde necesitas, en vez de obligarte a racionar recursos y avanzar despacio frente a competidores bien financiados. Ofrecen un alcance gigantesco—acceso a todos los contactos necesarios en negocios y gobierno, presentaciones a todos los CEO del Fortune 500 y a todos los líderes mundiales relevantes. Ofrecen acceso a 100 veces más talento, con una red que abarca decenas de miles de los mejores ingenieros, ejecutivos y operadores del mundo, listos para unirse a tu empresa cuando los necesites. Y están en todos los sitios donde necesitas estar, que para los fundadores más ambiciosos, es en todas partes.

Para los LP, por su parte, las firmas escaladas también son un producto atractivo en la cuestión más relevante: ¿las empresas que más retornos generan las eligen? La respuesta es simple: sí. Todas las grandes empresas trabajan con plataformas escaladas, a menudo desde las primeras etapas. Las firmas escaladas tienen más oportunidades de captar las empresas que importan, y más recursos para convencerlas de que acepten su dinero. Esto se refleja en los retornos.

De la pieza de Packy “The Power Brokers”

Consideremos el momento actual. Ocho de las diez mayores empresas del mundo son compañías respaldadas por venture capital con sede en la Costa Oeste. Estas pocas empresas han aportado la mayor parte del crecimiento en nuevo valor empresarial en el mundo en los últimos años. Las empresas privadas de más rápido crecimiento en el mundo, por su parte, también son en su mayoría compañías respaldadas por venture capital con sede en la Costa Oeste: empresas que apenas surgieron hace unos años avanzan hacia valoraciones del billón de dólares y las mayores salidas a bolsa de la historia. Las mejores empresas ganan más que nunca, y todas están respaldadas por firmas escaladas. No todas las firmas escaladas lo hacen bien, claro—algunas grandes caídas vienen a la mente—pero casi toda gran tecnológica tiene detrás una firma escalada.

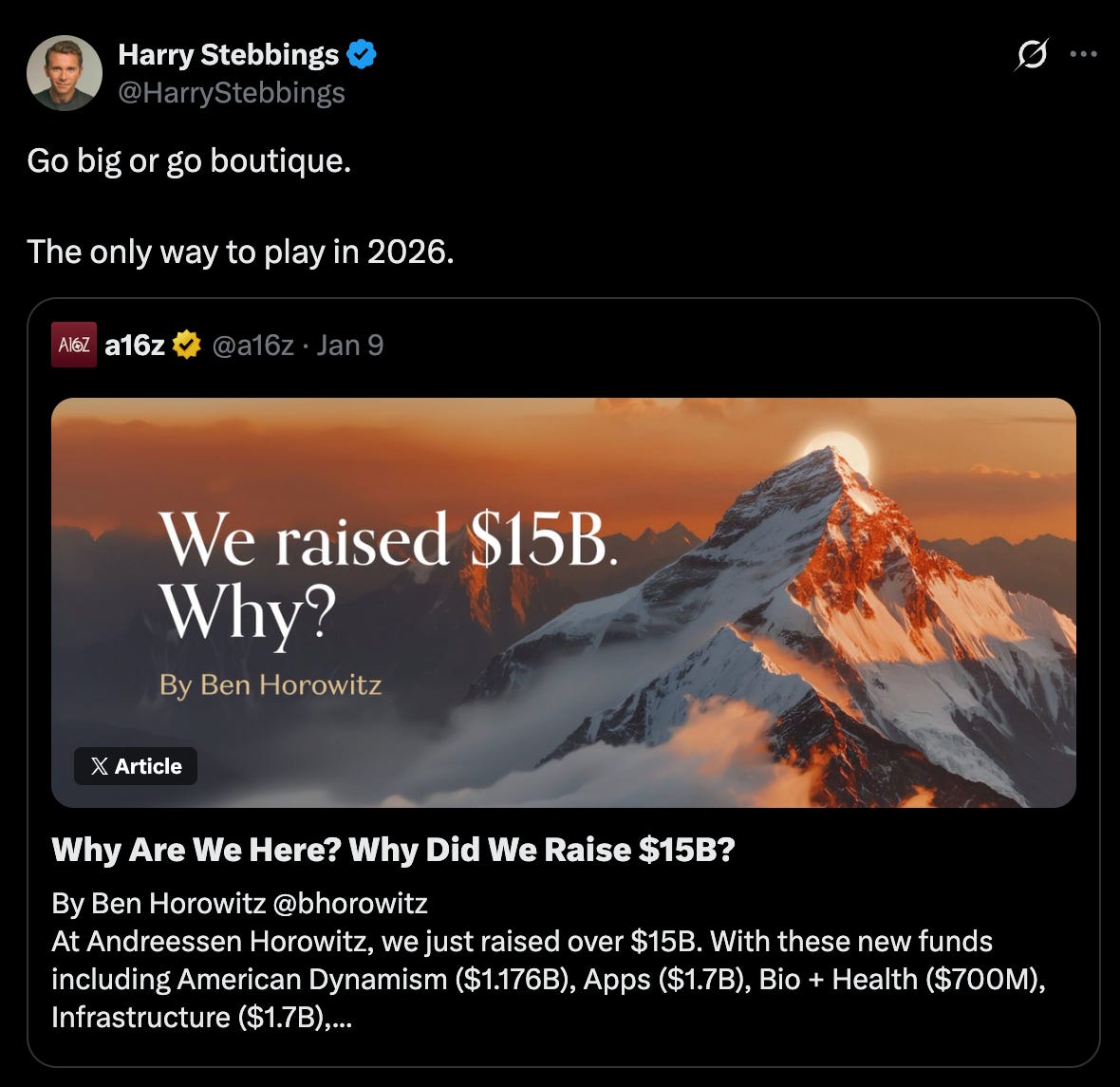

Go Big or Go Boutique

No creo que el futuro vaya a ser solo de firmas escaladas. Igual que todo lo que toca internet, el venture capital será una barra: unos pocos grandes jugadores a gran escala en un extremo, y muchas firmas pequeñas y especializadas en el otro, cada una operando en dominios y redes específicas, a menudo colaborando con las firmas escaladas.

Lo que ocurre en el venture capital es lo que suele pasar cuando el software transforma una industria de servicios. En un extremo, cuatro o cinco grandes actores, a menudo firmas de servicios integradas verticalmente; en el otro, una larga cola de pequeños proveedores hiper-diferenciados, cuya creación fue posible gracias a la disrupción de su sector. Ambos extremos prosperarán: sus estrategias son complementarias y se potencian mutuamente. Y hemos apoyado a cientos de gestores boutique fuera de la firma, y seguiremos apoyándolos y colaborando estrechamente con ellos.

Escalados y boutique estarán bien; el problema está en el medio: los fondos demasiado grandes para permitirse perderse a los mega-ganadores, pero demasiado pequeños para competir con firmas mayores que pueden ofrecer un producto mejor a los fundadores. a16z es única porque está en ambos extremos de la barra: una colección de firmas boutique especializadas que se benefician de un equipo de plataforma escalada.

Las firmas que mejor puedan asociarse con los fundadores ganarán. Eso puede significar una reserva de capital enorme, un alcance sin precedentes o una gran plataforma de servicios complementarios. O puede significar experiencia irrepetible, excelente asesoramiento o simplemente una tolerancia al riesgo increíble.

Existe un viejo chiste en el venture capital según el cual los inversores creen que todo producto se puede mejorar, toda gran tecnología escalar y toda industria ser disrumpida—excepto la suya.

Y, en efecto, a muchos inversores no les gusta que existan firmas escaladas. Piensan que la escala sacrifica algo de alma. Algunos dicen que el valle ahora es demasiado comercial y ya no es hogar de inadaptados. (Quien diga que no hay suficientes inadaptados en tecnología no ha ido a ninguna fiesta tecnológica en San Francisco ni ha escuchado el podcast MOTS.) Otros apelan a una narrativa interesada—que el cambio es “irrespetuoso con el juego”—ignorando que el juego está al servicio de los fundadores, y siempre lo ha estado. Por supuesto, nunca expresarían la misma preocupación sobre sus empresas, cuya existencia depende de lograr gran escala y cambiar el juego en sus respectivos sectores.

Decir que las firmas escaladas no son "venture capital real" es como decir que los equipos NBA que lanzan muchos triples no juegan "baloncesto real". Quizá no lo creas, pero el juego antiguo ya no manda. El mundo ha cambiado, y ha surgido un nuevo modelo con él. La ironía es que el juego aquí ha cambiado de forma similar a como las startups respaldadas por inversores cambian el juego en sus sectores. Cuando la tecnología transforma una industria y surgen nuevos actores a gran escala, siempre se pierde algo en el proceso. Pero también se gana mucho más. Los inversores conocen bien este intercambio—lo respaldan constantemente. El mismo proceso de disrupción que esperan para las startups en las que invierten se aplica también al venture capital. El software se comió el mundo, y desde luego no se detuvo en el venture capital.

(1) Los datos reflejan las posiciones agregadas, valoraciones reportadas y distribuciones realizadas de fondos gestionados por a16z a las fechas de las fuentes originales; estas cifras son solo estimaciones, pueden incluir distribuciones realizadas así como posiciones no realizadas e ilíquidas, y no sustituyen el rendimiento del fondo ni miden los retornos netos de los LP, que serán netos de tarifas y gastos. Las comparaciones se basan en la revisión de registros públicos e internos de a16z y en definiciones y fechas específicas, por lo que pueden diferir según otras fuentes o metodologías; los resultados pasados no garantizan rendimientos futuros. Consulta el artículo completo aquí.

Este boletín se proporciona únicamente con fines informativos y no debe considerarse asesoramiento legal, comercial, de inversión ni fiscal. Además, este contenido no es asesoramiento de inversión ni está destinado a inversores ni potenciales inversores en fondos de a16z. Este boletín puede enlazar a otros sitios web o contener información obtenida de fuentes externas; a16z no ha verificado ni realiza declaraciones sobre la exactitud actual o futura de dicha información. Si este contenido incluye publicidad de terceros, a16z no la ha revisado ni respalda ningún contenido publicitario ni las empresas relacionadas. Las inversiones o empresas de cartera mencionadas, referenciadas o descritas no representan todas las inversiones en vehículos gestionados por a16z; consulta https://a16z.com/investment-list/ para ver la lista completa de inversiones. Puedes encontrar más información relevante en a16z.com/disclosures. Recibes este boletín porque te inscribiste anteriormente; si deseas dejar de recibirlo, puedes darte de baja inmediatamente.

Aviso legal:

- Este artículo es una reimpresión de [a16z]. Todos los derechos de autor pertenecen al autor original [Erik Torenberg]. Si tienes alguna objeción a esta reimpresión, contacta con el equipo de Gate Learn y lo gestionarán de inmediato.

- Aviso de responsabilidad: Las opiniones expresadas en este artículo son únicamente del autor y no constituyen asesoramiento de inversión.

- Las traducciones del artículo a otros idiomas las realiza el equipo de Gate Learn. Salvo mención expresa, está prohibido copiar, distribuir o plagiar los artículos traducidos.