Tesis

Las blockchains L1 no pueden captar tarifas de forma sostenible a gran escala. Todas las fuentes principales de ingresos que han generado, desde tarifas de transacción hasta MEV, han sido sistemáticamente arbitradas por los propios participantes a los que sirven. Esto no es un fallo de ejecución de ninguna cadena concreta, sino una característica estructural de las redes abiertas y sin permisos: cada vez que los ingresos de una L1 crecen lo suficiente como para ser relevantes, la contraparte de esa transacción innova para comprimirlos o eliminarlos.

Bitcoin, Ethereum y Solana figuran entre las redes más exitosas del sector de las criptomonedas. Sin embargo, a pesar de procesar miles de millones en valor, las tres han seguido el mismo patrón: los ingresos por tarifas se disparan, atraen atención y posteriormente son erosionados por L2, flujos de órdenes privados, enrutamiento optimizado para MEV o innovación en la capa de aplicación. Este ciclo se ha repetido en todos los regímenes de tarifas, dinámicas de MEV y paradigmas de escalado relevantes en la historia de las criptomonedas, y no hay indicios de que se esté ralentizando.

Este artículo sostiene que la compresión de tarifas en L1 es permanente y se acelera, analiza las innovaciones concretas que han reducido los márgenes en cada etapa y examina las implicaciones para las valoraciones de tokens L1 que aún descuentan una captura sostenible de tarifas.

Bitcoin

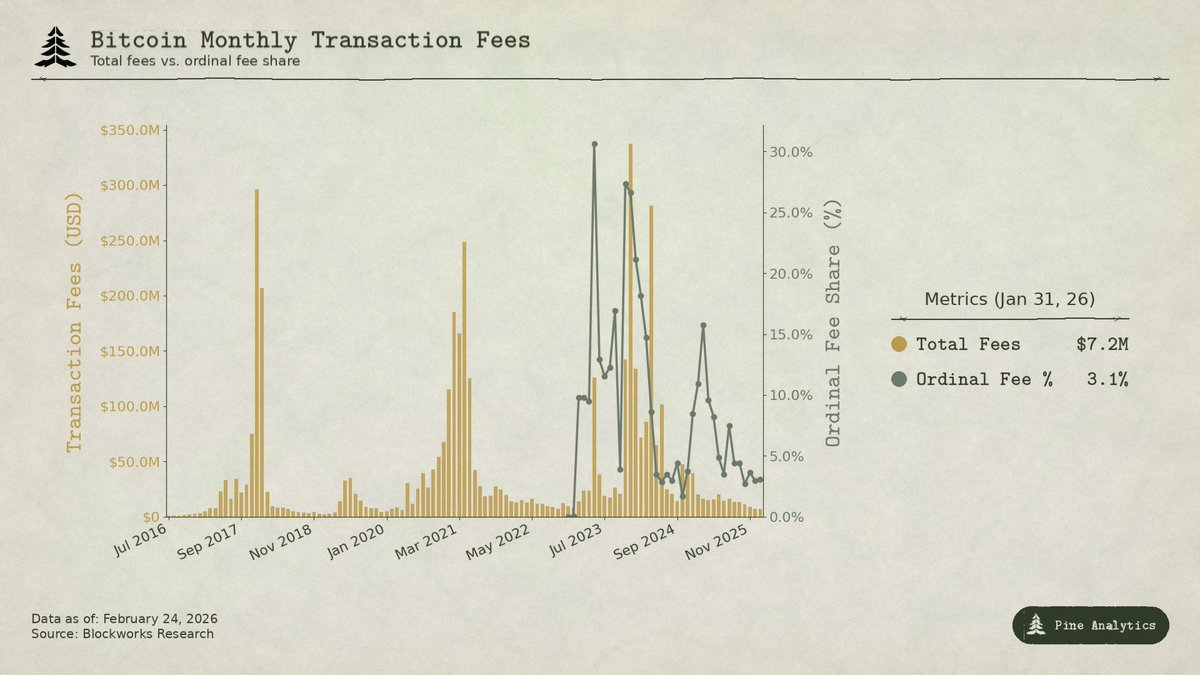

Bitcoin genera ingresos por tarifas casi exclusivamente debido a la congestión impulsada por la demanda de transferir BTC en la cadena. Al carecer de contratos inteligentes, prácticamente no existe MEV. El problema: cada vez que la apreciación del precio de BTC ha provocado un pico de tarifas, ese pico ha sido menor en relación con la actividad económica que el anterior.

En 2017, BTC subió de 4 000 $ a 20 000 $, un incremento de 5 veces. Las tarifas medias pasaron de menos de 0,40 $ a más de 50 $. En el pico del 22 de diciembre, las tarifas representaban el 78 % de las recompensas totales por bloque para los mineros: alrededor de 7 268 BTC en tarifas, casi cuatro veces el subsidio por bloque. Las tarifas se desplomaron un 97 % en solo tres meses.

El mercado reaccionó. La adopción de SegWit aumentó del 9 % de las transacciones a principios de 2018 al 36 % a mediados de año, y esas transacciones SegWit solo pagaron el 16 % de las tarifas totales de la red pese a representar más de un tercio del volumen. Los exchanges implementaron el batching, consolidando cientos de retiros en una sola transacción. El efecto combinado redujo las tarifas un 98 % en seis meses. Lightning Network se lanzó a principios de 2018. El BTC envuelto en otras cadenas permitió a los usuarios obtener exposición sin interactuar con la capa base.

En el pico de 2021, las tarifas mensuales eran inferiores a las de 2017 a pesar de que BTC alcanzó los 64 000 $. El número de transacciones era menor. El volumen transaccionado era 2,6 veces mayor en términos de USD. La red movía más valor, pero capturaba igual o menos en tarifas.

El ciclo actual ha hecho innegable la tendencia. BTC se apreció de 25 000 $ a más de 100 000 $, una subida de 4 veces. Las tarifas por transferencias estándar nunca se dispararon como en ciclos previos. A finales de 2025, las tarifas por transacción habían caído a unos 300 000 $ diarios, menos del 1 % de los ingresos de los mineros. Bitcoin obtuvo 922 millones de dólares en ingresos totales por tarifas en 2024, pero la mayoría provino de la actividad de Ordinals y Runes, no de transferencias tradicionales de BTC. Los ETF de Bitcoin al contado acumularon más de 1,29 millones de BTC a mediados de 2025, aproximadamente el 6 % del suministro total, generando una enorme demanda de exposición a BTC que no genera tarifas en cadena. La necesidad de interactuar con la cadena de Bitcoin para acceder al activo ha sido en gran medida eliminada mediante ingeniería.

Los picos de tarifas por Ordinals y Runes empujaron brevemente las tarifas al 50 % de los ingresos de los mineros en abril de 2024, pero cayeron por debajo del 1 % a mediados de 2025 a medida que las herramientas maduraron. Estos picos se parecían más al MEV que a la congestión, impulsados por infraestructuras incipientes en torno a nuevos activos, no por demanda de liquidación en BTC.

El patrón: cada vez que los ingresos por tarifas de Bitcoin crecen lo suficiente como para ser relevantes, el ecosistema crea alternativas más baratas. La L1 recibe un gran pico de tarifas de cada fuente de demanda, y después el margen se reduce mediante innovación.

Ethereum

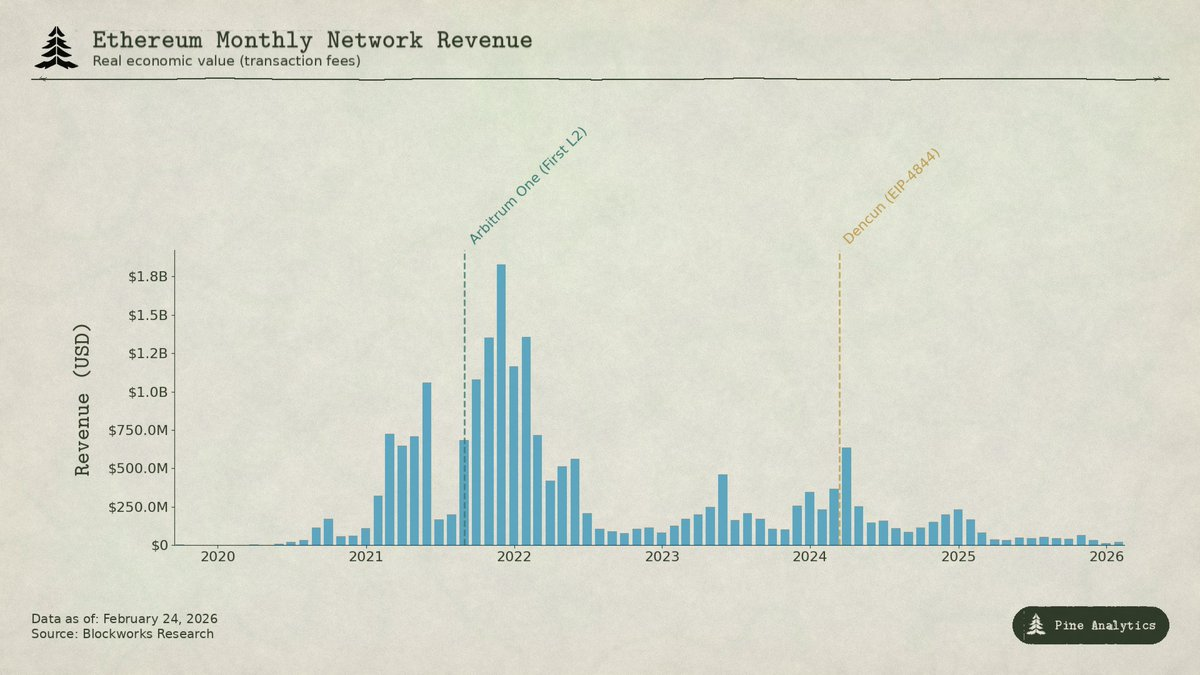

La historia de las tarifas en Ethereum es más dramática porque la cadena realmente capturó un enorme valor, para después ver cómo era sistemáticamente desmantelado.

El DeFi Summer a mediados de 2020 convirtió a Ethereum en el núcleo de un nuevo sistema financiero. El volumen mensual de Uniswap pasó de 169 millones de dólares en abril a 15 000 millones en septiembre. El TVL subió de menos de 1 000 millones a 15 000 millones a final de año. Los mineros de Ethereum obtuvieron un récord de 166 millones en tarifas en septiembre de 2020, seis veces más que los mineros de Bitcoin. Por primera vez, una plataforma de contratos inteligentes generaba ingresos sostenidos y relevantes derivados de actividad económica genuina.

En 2021, los NFT se sumaron a DeFi. Las tarifas medias por transacción alcanzaron los 53 $ en el pico. Los ingresos trimestrales por tarifas subieron de 231 millones en el cuarto trimestre de 2020 a 4 300 millones en el cuarto trimestre de 2021, un incremento del 1 777 %. El EIP-1559, en agosto de 2021, introdujo una tarifa base que se quema, eliminando ingresos de forma permanente del suministro. Ethereum parecía haber resuelto la captura de valor.

Pero las tarifas estaban basadas en la congestión. Los usuarios pagaban 20-50 $ no porque ese fuera el coste justo de ejecución, sino porque la demanda superaba la capacidad de la cadena, de unos 15 TPS. Esto generó un fuerte incentivo para alternativas más baratas.

Las L1 alternativas como Solana, Avalanche y BNB Chain ofrecían ejecución por céntimos. Las L2 de Ethereum como Arbitrum y Optimism absorbieron actividad, ejecutando en sus propias cadenas y publicando lotes comprimidos de vuelta a Ethereum.

Después, Ethereum se autoinfligió una herida. La actualización Dencun, el 13 de marzo de 2024, introdujo las transacciones blob (EIP-4844), proporcionando a las L2 una forma mucho más barata de publicar datos. Antes de los blobs, las L2 usaban calldata a unos 1 000 $ por megabyte. Después: las tarifas en Arbitrum cayeron de 0,37 $ a 0,012 $ por transacción. En Optimism, de 0,32 $ a 0,009 $. Las tarifas medianas de blob cayeron prácticamente a cero. Ethereum creó una vía dedicada y barata para los usuarios que intentaba retener, eliminando una de sus últimas fuentes relevantes de ingresos por tarifas.

Los datos: en 2024, las L2 generaron 277 millones de dólares en ingresos, pero solo pagaron 113 millones de vuelta a Ethereum. Para 2025, los ingresos de L2 bajaron a 129 millones, pero la cantidad pagada a Ethereum se desplomó a unos 10 millones, menos del 10 % de los ingresos de L2, una caída de más del 90 % interanual. Los ingresos mensuales por tarifas en L1, que antes promediaban más de 100 millones, cayeron por debajo de 15 millones en el cuarto trimestre de 2025. La cadena que generó 4 300 millones en un solo trimestre tenía previsto unos ingresos un 95 % inferiores solo cuatro años después.

La compresión de Bitcoin vino de usuarios que encontraron acceso fuera de la cadena al activo. En Ethereum, llegó en dos oleadas: las capas alternativas drenaron usuarios reacios a pagar precios por congestión, y luego la propia hoja de ruta de escalado de Ethereum llevó la disponibilidad de datos de L2 a precios casi nulos, eliminando la capacidad de la L1 para monetizar la actividad que liquida. En ambos casos, la L1 construyó o permitió la infraestructura que erosionó sus ingresos.

Solana

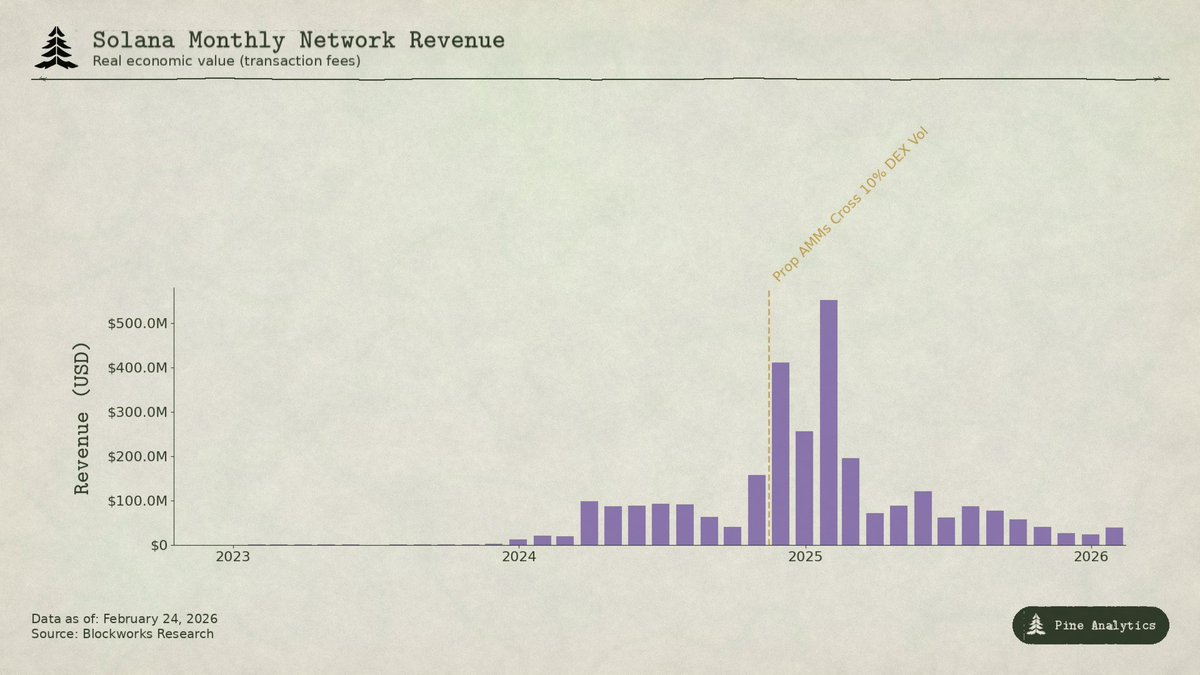

La captura de valor en Solana es diferente porque casi nada proviene de tarifas por congestión. La tarifa base es fija: 0,000005 SOL por firma, prácticamente cero. En cambio, aproximadamente el 95 % de los ingresos por tarifas provienen de tarifas de prioridad y propinas MEV pagadas a través del motor de bloques de Jito. En el primer trimestre de 2025, el Valor Económico Real de Solana alcanzó los 816 millones, con un 55 % procedente de propinas MEV. Los validadores estaban en camino de ganar 1 200 millones en 2024 frente a solo 70 millones en costes.

El catalizador fue el trading de memecoins. Pump.fun se lanzó en enero de 2024, generó más de 600 millones en ingresos por protocolo en menos de 18 meses y fue responsable de hasta el 99 % de los lanzamientos de memecoins en el pico. Los volúmenes en DEX alcanzaron los 38 000 millones diarios en el pico. El lanzamiento del token TRUMP en enero de 2025 elevó las tarifas de prioridad a 122 000 SOL en un solo día y las propinas MEV a 98 120 SOL. El 1 % superior de traders de memecoins generó 1 358 millones en tarifas en 2024, casi el 80 % del total de tarifas de memecoins. Prácticamente todo impulsado por MEV.

Dos innovaciones están comprimiendo ahora estos ingresos.

Primero: los AMM propietarios. Protocolos como HumidiFi, SolFi, Tessera, ZeroFi y GoonFi emplean bóvedas privadas gestionadas por creadores de mercado profesionales que cotizan precios internamente y los actualizan muchas veces por segundo. Dado que la liquidez es invisible para los pools públicos, los bots MEV no pueden realizar sandwich trading. Fundamentalmente, los AMM propietarios seleccionan contrapartes aceptando ofertas canalizadas por agregadores como Jupiter, en lugar de esperar pasivamente en pools públicos donde cualquiera puede aprovechar cotizaciones desactualizadas pagando propinas MEV. Al mantener los precios privados y actualizarlos continuamente, eliminan el problema de órdenes desactualizadas que genera gran parte de los ingresos MEV de Solana. Solo HumidiFi procesó casi 100 000 millones en volumen acumulado en sus primeros cinco meses. Los AMM propietarios representan ahora más del 50 % del volumen DEX de Solana, y aún más en pares líquidos como SOL/USDC.

Segundo: Hyperliquid está extrayendo el trading spot más valioso de Solana por completo. A través de HyperCore, Hyperliquid construyó infraestructura de puente nativa que permite depositar, retirar y negociar tokens originados en Solana en su libro de órdenes spot. Cuando Pump.fun lanzó su token PUMP en julio de 2025, la formación de precio spot ocurrió en Hyperliquid en lugar de los DEX de Solana, puenteado mediante HyperCore. Hyperliquid ya había demostrado esto con SOL y tokens como FARTCOIN. La fase inicial de formación de precio, donde los spreads son más amplios, la volatilidad mayor y el MEV más extraíble, está migrando fuera de Solana.

Estas fuerzas atacan desde direcciones opuestas. Los AMM propietarios comprimen el MEV en las operaciones que permanecen en Solana. Hyperliquid extrae por completo la actividad spot más rica en MEV. En el segundo trimestre de 2025, el REV de Solana cayó un 54 % trimestre a trimestre hasta 272 millones. Las propinas MEV diarias descendieron más del 90 % desde el pico de enero hasta menos de 10 000 SOL diarios.

Mismo patrón, mecanismo diferente. Los ingresos por tarifas de Solana dependían del MEV extraído durante la fase inicial caótica de una nueva tendencia de trading. A medida que los AMM propietarios mejoran la ejecución y Hyperliquid absorbe el flujo de órdenes extraíble, el margen se comprime. La L1 capturó un enorme valor durante la euforia, pero el mercado ya está desarrollando herramientas para evitar que esa extracción sea sostenible.

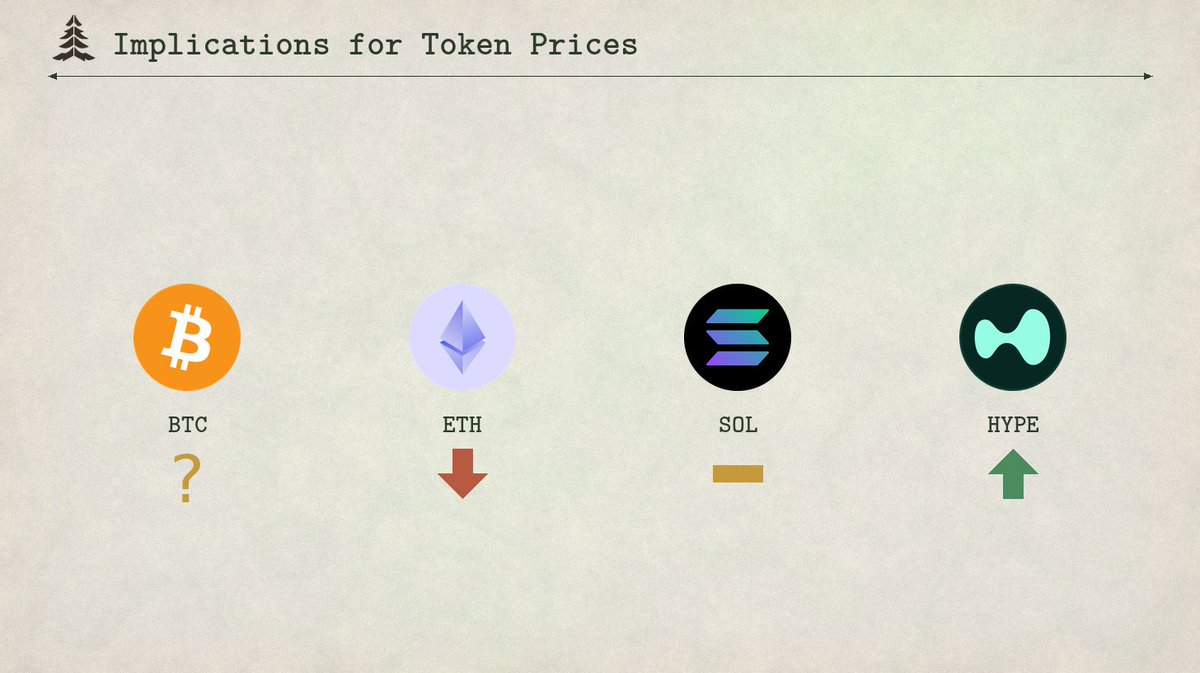

Implicaciones para los precios de los tokens

El patrón documentado en las tres cadenas no es solo descriptivo. Es predictivo. Todo régimen de tarifas en L1 sigue el mismo ciclo: una demanda novedosa genera un pico, ese pico atrae innovación que lo comprime y la compresión es permanente. Aplicar este marco genera expectativas concretas para cuatro tokens.

Ethereum: compresión catabólica de tarifas continua

La trayectoria de las tarifas en Ethereum no tiene un suelo claro. Las L2 pagaron a Ethereum 113 millones en 2024, cayendo a unos 10 millones en 2025, una caída superior al 90 %. Cada nueva L2 fragmenta aún más la demanda de espacio en bloques de Ethereum, mientras que la propia hoja de ruta del protocolo sigue abaratando la disponibilidad de datos. El EIP-4844 no fue una repriorización puntual, sino el inicio de un cambio estructural en el que Ethereum subvenciona deliberadamente la infraestructura que desvía la actividad de su mercado de tarifas. Los ingresos mensuales por tarifas en L1 han caído por debajo de 15 millones, y las fuerzas que impulsan ese descenso se aceleran. A menos que Ethereum descubra una fuente completamente nueva de demanda en L1, el precio del token reflejará la compresión continuada. ETH ya ha comenzado a cotizar como un token de infraestructura de bajo rendimiento, no como una plataforma de contratos inteligentes de alto crecimiento.

Solana: nuevo máximo histórico en actividad, no en precio

Solana casi con toda seguridad marcará un nuevo máximo histórico de actividad en cadena en el próximo ciclo. El ecosistema es profundo, el impulso de los desarrolladores es fuerte y la infraestructura es más robusta que nunca. Pero las tarifas no seguirán el mismo camino. La fiebre de las memecoins a finales de 2024 y principios de 2025 fue el momento SegWit de Solana: un gran pico de tarifas por una fuente de demanda novedosa, seguido de una rápida innovación que comprime el margen. Los AMM propietarios gestionan más del 50 % del volumen DEX, eliminando la mayor parte del MEV. HyperCore de Hyperliquid extrae la formación de precios de mayor margen fuera de la cadena. Incluso con 2-3 veces la actividad de enero de 2025, la infraestructura de tarifas ha madurado hasta el punto de que esa actividad no se traduce en ingresos comparables para los validadores. Las propinas MEV diarias cayeron más del 90 % desde el pico a pesar de la buena actividad. Sin ingresos por tarifas que justifiquen una valoración más alta, es poco probable que SOL supere su máximo histórico de precio en el próximo ciclo, incluso si el uso sí lo hace.

Hyperliquid: el auge y la compresión

Hyperliquid es el caso más interesante porque representa la siguiente iteración del mismo ciclo, y el mercado aún no ha descontado la segunda mitad.

Hyperliquid ya es el DEX de perpetuos dominante para activos TradFi. Durante el reciente pico de volatilidad de la plata, los mercados desplegados por HIP-3 capturaron aproximadamente el 2 % del volumen mundial de trading de plata, con spreads medianos más ajustados que COMEX para operaciones de tamaño minorista. En ocasiones, los instrumentos TradFi representaron alrededor del 30 % del volumen de la plataforma, con un nominal diario superior a 5 000 millones. La plataforma generó aproximadamente 600 millones en ingresos en 2025, con el 97 % destinado a recompras y quemas de HYPE.

Se espera que Hyperliquid continúe liderando el volumen de DEX de perpetuos para activos TradFi. El encaje producto-mercado es claro: trading 24/7 en materias primas y acciones no disponibles fuera de horario en mercados tradicionales, despliegue de mercados sin permisos mediante HIP-3 y apalancamiento de hasta 20x en activos donde CME exige un margen inicial del 18 %. De cara al próximo ciclo alcista, el crecimiento continuado de la actividad y las tarifas podría impulsar una revalorización de HYPE a escala similar a la de Solana desde sus mínimos bajistas. Si el volumen en activos TradFi sigue creciendo, es probable una trayectoria similar para HYPE. Los inversores probablemente extrapolarán un solo trimestre de ingresos masivos por perpetuos TradFi a una valoración futura.

Pero el modelo de tarifas de Hyperliquid contiene las semillas de su propia compresión. La plataforma cobra tarifas base de taker de 4,5 puntos básicos sobre el valor nominal, con descuentos por volumen y staking de hasta el 40 %. Esto es fundamentalmente distinto del precio de derivados en TradFi. En CME, las tarifas de intercambio para un contrato E-mini S&P 500 rondan los 1,33 $ por lado, independientemente del valor nominal de más de 275 000 $, menos de 0,001 puntos básicos. Para una posición nominal de 10 millones: unos 2,50 $ en CME frente a 4 500 $ en Hyperliquid. La diferencia es de aproximadamente 1 800 veces.

Esta diferencia persiste porque la base de usuarios de Hyperliquid es mayoritariamente minorista y cripto-nativa. Pero los perpetuos TradFi traen consigo expectativas TradFi. A medida que crece el volumen y llegan participantes institucionales, la presión para igualar la economía de CME se intensificará. El propio calendario de tarifas de Hyperliquid revela la trayectoria: el modo de crecimiento HIP-3 reduce las tarifas de taker más del 90 % para nuevos mercados, hasta un mínimo del 0,0045 %. Los traders de primer nivel pueden bajar del 0,0015 %. El protocolo ya compite contra su propia compresión de tarifas. Los DEX de perpetuos competidores y, en última instancia, los mercados tradicionales que ofrezcan productos en cadena acelerarán este proceso. El desenlace: Hyperliquid pierde volumen frente a competidores más baratos o reestructura sus tarifas hacia modelos de tarifa fija. En cualquier caso, la base de ingresos que los inversores extrapolaron no se materializará a escala y el token se revalorizará rápidamente a la baja.

Bitcoin: el precio debe liderar las tarifas

Bitcoin ocupa una posición única entre estos cuatro porque la relación entre tarifas y precio del token funciona en sentido inverso. En Ethereum, Solana y Hyperliquid, la lógica es: las tarifas generan ingresos, los ingresos justifican la valoración del token, la compresión de tarifas por tanto comprime el precio del token. En Bitcoin, la lógica se invierte. Los mineros necesitan que el precio del token se aprecie a un ritmo suficiente para mantener la minería rentable a través de sucesivos halvings, ya que los ingresos por tarifas no han sido capaces de compensar la reducción de los subsidios por bloque.

El halving de 2024 redujo las recompensas por bloque de 6,25 BTC a 3,125 BTC, recortando la emisión diaria de 900 BTC a 450 BTC. A finales de 2025, las tarifas por transacción habían caído a unos 300 000 $ diarios, menos del 1 % de los ingresos totales de los mineros. A pesar de que Bitcoin obtuvo 922 millones en ingresos totales por tarifas en 2024, la mayoría provino del pico de Ordinals y Runes, no de una demanda orgánica sostenible de tarifas. Con las tarifas aportando casi nada, los mineros dependen casi por completo del subsidio por bloque, que se reduce a la mitad cada cuatro años, denominado en BTC. La única forma de que los mineros sigan siendo rentables tras cada halving es que el precio de Bitcoin en dólares se duplique aproximadamente en el mismo periodo, compensando la reducción del 50 % en los ingresos denominados en BTC. Históricamente, esto ha ocurrido. Pero es una base precaria. El presupuesto de seguridad de la cadena no se financia con el uso. Se financia con la apreciación continua del precio del propio activo. Si el precio de Bitcoin se estanca durante un ciclo de halving, la minería deja de ser rentable, la tasa de hash cae y la seguridad de la red se degrada, creando un posible bucle de retroalimentación negativa.

Esto hace que la sostenibilidad de Bitcoin sea mucho más frágil de lo que parece. El precio puede liderar las tarifas de una forma que ninguna otra cadena puede replicar, porque Bitcoin funciona principalmente como un activo monetario, no como una plataforma de contratos inteligentes. La gente compra BTC por el activo, no por el espacio en bloques. Esto da a Bitcoin un mecanismo del que carecen las otras tres cadenas: la apreciación del precio impulsada por la demanda monetaria puede financiar la seguridad de la cadena incluso cuando los ingresos por tarifas son insignificantes. Pero también significa que la seguridad a largo plazo de Bitcoin depende por completo de una suposición, la apreciación continua del precio, que no puede garantizarse. La viabilidad de la cadena como capa de liquidación segura no depende de construir aplicaciones útiles que generen tarifas, sino de mantener una narrativa y una estructura de mercado que impulse el crecimiento perpetuo de la demanda del activo. Hasta ahora ha funcionado. Que funcione durante los próximos tres o cuatro halvings, a medida que los subsidios por bloque se reduzcan de 3,125 a 1,5625 y luego a 0,78125 BTC, es la cuestión abierta más importante en el sector.

Aviso legal:

- Este artículo es una reimpresión de [pineanalytics]. Todos los derechos de autor pertenecen al autor original [pineanalytics]. Si existen objeciones a esta reimpresión, póngase en contacto con el equipo de Gate Learn, que lo gestionará con prontitud.

- Aviso de responsabilidad: Las opiniones expresadas en este artículo pertenecen únicamente a su autor y no constituyen asesoramiento de inversión alguno.

- Las traducciones de este artículo a otros idiomas son realizadas por el equipo de Gate Learn. Salvo mención expresa, está prohibido copiar, distribuir o plagiar los artículos traducidos.