I. Introducción: por qué decir “los NFT están muertos” o “los NFT renacerán” es una visión simplificada

En los últimos años, los NFT han seguido el ciclo clásico de toda tecnología nueva: innovación explosiva, entrada de capital, valoraciones desproporcionadas, caída del sentimiento y reconstrucción racional.

Por eso, dos conclusiones habituales resultan erróneas:

-

“Los NFT están muertos” ignora la tecnología base que ya está consolidada. Aunque el vol. total de trading ha caído mucho desde su máximo, los NFT como estándar on-chain para verificar y transferir propiedad siguen existiendo; han madurado en áreas como toolchains, integración con Billetera, indexación cross-chain e interfaces de datos.

-

“Los NFT volverán por completo” es demasiado optimista. La demanda no volverá automáticamente a los niveles anteriores, y los proyectos sin casos de uso reales ni flujo de caja seguirán eliminándose en entornos de baja liquidez.

Lo más acertado es que los NFT están pasando de una “narrativa de clase de activos” a ser “infraestructura de equity digital”. Ya no representan solo Activos de imagen, sino una capa universal para expresar “quién tiene qué derechos, cuándo están disponibles, cómo se transfieren y cómo se liquidan”.

II. Revisión de la estructura del mercado: de caída agregada a crecimiento por capas

En la etapa post-burbuja, analizar el mercado de NFT implica mirar más allá del vol. total de trading y centrarse en su estructura:

-

Hay una clara diferencia entre Activos líderes y rezagados, con la profundidad de trading concentrada en pocas colecciones.

-

Los ecosistemas Blockchain se especializan y tanto usuarios como Activos migran entre plataformas con mayor frecuencia.

-

El interés por la emisión primaria (acuñar) disminuye, pero los Activos de equity de alta calidad y certeza en el mercado secundario resisten mejor.

-

El trading pasa de “especulación generalizada” a actividades “impulsadas por eventos y liquidez”.

Esto obliga a actualizar las métricas del sector. Antes, “la subida del precio mínimo” era la referencia; ahora, los indicadores clave son: Billeteras activas únicas, profundidad del Maker, persistencia de transacciones, tasas de cumplimiento de Regalías, costes de migración entre plataformas y auténticas tasas de retención y recompra.

Cuando estas métricas mejoran, el sector crece de forma sostenible, no solo por rebotes a corto plazo.

Ya sea OpenSea, Magic Eden o mercados nativos en diferentes cadenas, la tendencia es clara:

El margen por “emparejamiento simple de operaciones” se reduce, lo que obliga a las plataformas a expandirse tanto aguas arriba como aguas abajo.

-

Aguas arriba: emisión y herramientas como Launchpad, plantillas de contratos, identidad y listas blancas, paneles de análisis para Creadores.

-

Aguas abajo: liquidación y distribución, agregación cross-chain, canales de pago, sistemas Recomendados, servicios API, Control de riesgos y antifraude.

Esto marca un cambio en el valor de la plataforma: de “cuánta Tarifa de trading se recauda” a “cuánta fricción de extremo a extremo se puede reducir”. En un entorno de baja tasa de tarifa, la retención del usuario depende de menores costes de trading, mayor eficiencia, más seguridad de fondos y mejores mecanismos de descubrimiento.

Las plataformas líderes serán más “proveedores de infraestructura on-chain para contenido y Activos” que simples “sitios web de trading”.

IV. Cambios en los anclajes de valor: de la escasez al flujo de caja de equity

La primera fase de los NFT se basó en “escasez + consenso comunitario”. La segunda debe responder: “¿De dónde viene el equity y cómo se materializa el valor?”

El valor sostenible suele venir de tres anclajes:

-

Derechos de uso: objetos de juego, entradas a eventos o pases digitales—la tenencia otorga utilidad consumible.

-

Derechos de rentabilidad: reparto de Regalías, reembolsos de ingresos o descuentos de membresía—la tenencia se vincula al flujo de caja o ahorro de costes.

-

Derechos de gobernanza o participación: votación comunitaria, creación colaborativa de contenido o acceso prioritario—la tenencia permite participar en la organización.

Cuando los NFT ponen “objetos de derechos, condiciones de ejercicio y reglas de transferibilidad” on-chain, su valoración depende menos del sentimiento y más de la “valoración de activos de equity”.

Por eso, tras la especulación, los proyectos de calidad perduran: tienen estructuras de derechos claras y explicables, no solo una narrativa.

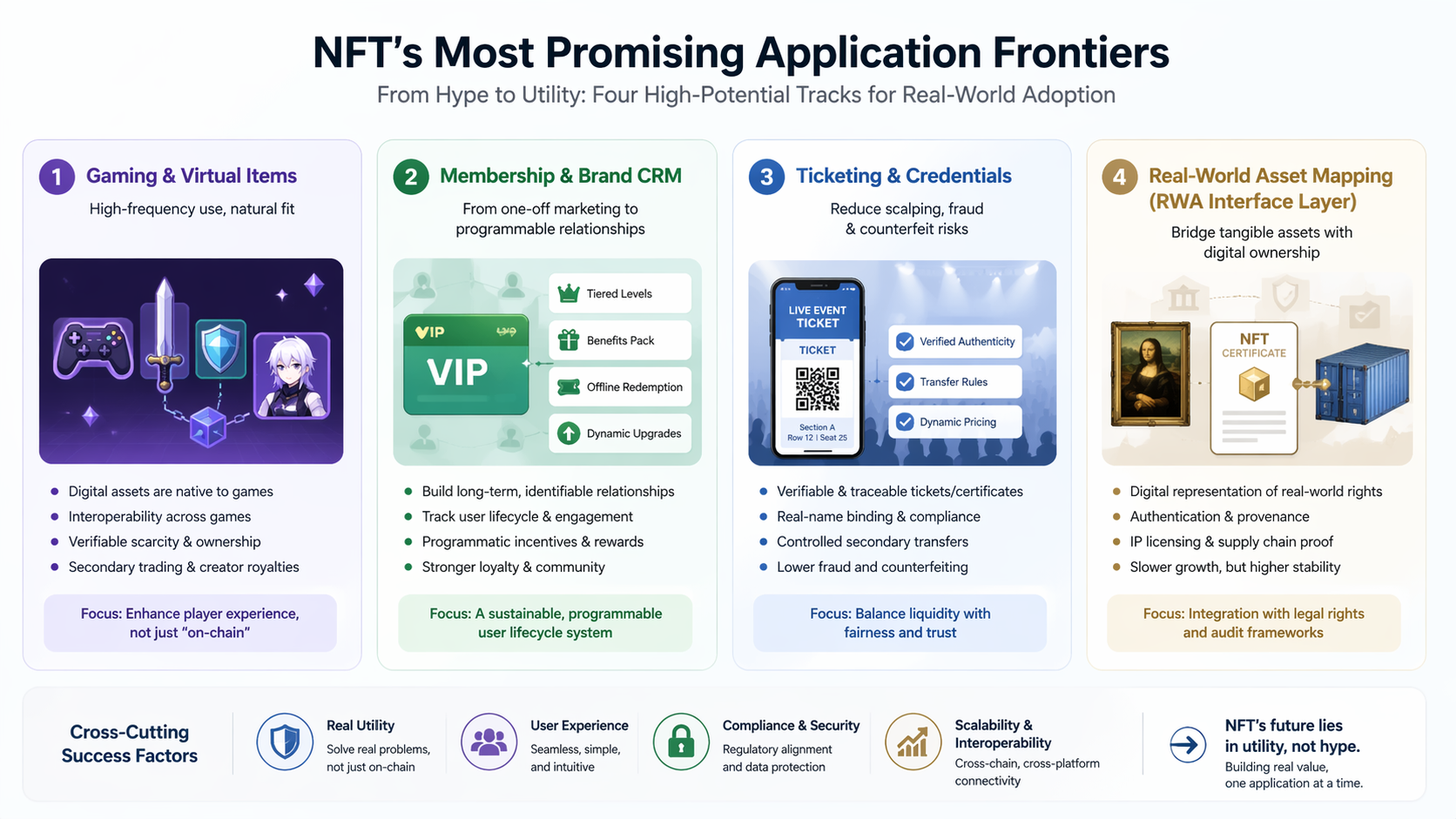

V. Cuatro vías de aplicación más probables

Gaming y objetos virtuales: adopción de alta frecuencia impulsada por el uso

El gaming es la aplicación más práctica para los NFT. La lógica es simple: los Activos ya son digitales, los usuarios están acostumbrados a operar y tanto identidad como objetos requieren registros verificables.

La pregunta clave no es “¿debe estar on-chain?”, sino “¿mejora la experiencia del jugador?”. Los factores principales son interoperabilidad entre juegos, escasez verificable, equity en el mercado secundario y reparto de ingresos para el Creador.

Membresía y CRM de marca: de promociones puntuales a relaciones programables

Las marcas y los Creadores de contenido priorizan cada vez más “relaciones sostenibles con usuarios” en vez de airdrops puntuales. Si las membresías NFT integran niveles, beneficios por paquetes, redención offline y upgrades dinámicos, pueden ser soluciones CRM a largo plazo.

El objetivo no es solo emitir una insignia, sino construir un ciclo de vida de usuario “reconocible, trazable e incentivado”.

Ticketing y credenciales: reducir reventa y falsificación

Las características verificables y trazables de los NFT son valiosas para entradas a eventos, certificados de formación y acceso a competencias.

Combinados con verificación de nombre real, reglas de transferencia secundaria y precios dinámicos, los NFT mantienen liquidez y combaten la reventa y falsificación.

Mapeo digital de activos reales (capa de interfaz RWA)

A largo plazo, los NFT pueden servir como prueba digital para equity real—autenticación de coleccionables, verificación de cadena de suministro o registros de licencias de IP.

El crecimiento es gradual, pero una vez integrados con marcos legales y procesos de auditoría, resultan más estables que los Activos impulsados solo por sentimiento.

VI. Evolución del stack tecnológico: clave para la adopción masiva de NFT

El obstáculo no es la tecnología, sino la experiencia de usuario. En los próximos 3–5 años, el techo del sector lo marcarán:

-

Abstracción de cuentas y Firma sin fricciones, reduciendo barreras de Billetera para nuevos usuarios.

-

Estándares de mensajería multicadena y cross-chain, disminuyendo la fragmentación de liquidez.

-

Módulos programables de Regalías y reparto de ganancias, haciendo los incentivos para Creadores más predecibles.

-

Indexabilidad de datos y API en tiempo real, permitiendo que las capas de aplicación evolucionen tan rápido como en Web2.

-

Seguridad y automatización de auditorías, reduciendo riesgos de contratos y phishing.

Quien logre ocultar la “complejidad” en el backend será el mejor posicionado para llevar los NFT de usuarios cripto nativos a usuarios mainstream.

VII. Regulación y cumplimiento: variables clave para el crecimiento y valoración del sector

El valor a largo plazo del sector NFT depende de dos incertidumbres: interpretación regulatoria y alcance de la aplicación. Los proyectos que implican promesas de rentabilidad, recompra o distribución de dividendos pueden enfrentar requisitos de cumplimiento más estrictos.

Por eso, los líderes invertirán en:

-

KYC/AML y verificación de origen de fondos.

-

Detección de manipulación de mercado y operaciones ficticias.

-

Trazabilidad de propiedad intelectual y derechos de autor.

-

Protección al consumidor y divulgación estandarizada de información.

Para el capital institucional, el cumplimiento no es un “extra”—es imprescindible. Reducir la incertidumbre legal implica menor tasa de descuento de capital y acceso a financiación a largo plazo.

Los modelos iniciales de NFT tenían un conflicto fundamental: usuarios querían tarifas bajas, Creadores buscaban Regalías continuas y plataformas necesitaban ingresos. El futuro apunta a “tarifas multinivel y distribución de valor configurable”, por ejemplo:

-

Tarifas de trading más bajas, pero mayores cargos por servicios de datos, herramientas de emisión y marketing.

-

Regalías para Creadores pasando de “obligatorias y uniformes” a “condicionales y negociadas por la comunidad”.

-

Usuarios obteniendo reembolsos de tarifas o boosts de equity mediante staking, tareas o contribuciones.

-

Plataformas cobrando a clientes B2B por API, liquidación, custodia y Control de riesgos—reduciendo la dependencia exclusiva de las Tarifas de trading.

Esto marca un cambio en la monetización de NFT: de “diferenciales de compra-venta” a “valor de servicio”.

IX. Tres escenarios futuros posibles (2026–2030)

Escenario A: crecimiento moderado (el más probable)

La industria crece de forma constante, con hotspots dispersos y consolidación continua de plataformas y proyectos.

El valor lo generan principalmente gaming, membresías, ticketing y principales IP; la volatilidad sigue, pero las burbujas extremas son menos frecuentes.

Escenario B: avances en infraestructura impulsan la expansión (probabilidad moderada)

Si la usabilidad de Billetera, los gateways de pago y los marcos de cumplimiento mejoran, los NFT pueden vivir otro ciclo de crecimiento—esta vez impulsado por la “assetización in-app”, no solo por la manía de trading.

El crecimiento se parecería a modelos SaaS y de internet de consumo, no solo a la especulación de capital.

Escenario C: endurecimiento regulatorio y contracción de liquidez (riesgo real)

Si los principales mercados imponen una supervisión estricta sobre los NFT relacionados con equity y la liquidez macro sigue limitada, el sector puede estancarse, sobreviviendo solo casos de uso de alta certeza.

Aun así, como estándar técnico, los NFT seguirán aplicándose en entornos empresariales y verticales.

X. Conclusión: los NFT ya no son una sola vía, sino una capa fundamental

El futuro de los NFT no depende de si repiten antiguos picos de precios, sino de si se convierten en el “estándar para la expresión de derechos digitales”. A medida que el sector pasa de contar historias a entregar producto, y de buscar valoraciones a entregar equity, los NFT pueden madurar.

-

Para inversores: “¿Este equity ofrece demanda sostenida y liquidez de salida?”

-

Para equipos de proyecto: “¿Puedes construir valor de usuario verificable, realizable y sostenible?”

-

Para plataformas: “¿Puedes conectar emisión, circulación, liquidación y cumplimiento con menos fricción?”

La conclusión más precisa es esta: los NFT no desaparecen, se desmitifican; no vuelven al pasado, avanzan a la siguiente etapa.