Hola,

El crédito es la máquina del tiempo de la economía. Permite a las empresas anticipar los flujos de caja del futuro para tomar decisiones en el presente.

Lo considero uno de los aspectos más infravalorados del sistema financiero.

Rara vez se percibe el crédito cuando funciona, pero está presente en el funcionamiento empresarial. Un sistema de crédito eficiente permite reponer inventario antes de que las estanterías estén vacías, renovar equipos obsoletos antes de que se averíen y contratar personal adicional antes de que los recursos humanos sean un problema.

La distancia entre una buena idea y su ejecución suele deberse a un acceso limitado al crédito. Ese vacío es lo que los bancos prometen cubrir.

Los bancos reciben depósitos de clientes en cuentas bancarias y conceden crédito a quienes solicitan préstamos. Pagan a sus clientes tasas de interés más bajas de las que cobran a los prestatarios, quedándose con la diferencia como beneficio. Sin embargo, el crédito bancario presenta desafíos, siendo el desajuste entre demanda y oferta uno de los más relevantes.

El crédito privado interviene donde los bancos no llegan, pero el vacío persiste. Este vacío refleja la reticencia de los inversores a prestar en los mercados de crédito actuales.

En marzo de 2025, un informe de IFC–World Bank MSME Finance Gap estimó una brecha de financiación de aproximadamente 5,7 billones de dólares%20estimates%20that%20across%20119%20emerging%20markets%20and%20developing%20economies%20(EMDEs)%2C%20there%20is%20a%20finance%20gap%20of%20about%20US%245.7%20trillion%2C%20equivalent%20to%2019%20percent%20of%20GDP%20and%2020%20percent%20of%20total%20private%20sector%20credit.) en 119 mercados emergentes y economías en desarrollo (EMDE), lo que equivale a cerca del 19 % de su PIB conjunto.

En este contexto, los avances recientes en el crédito on-chain resultan prometedores. Los préstamos on-chain no son una novedad; en 2022 vivimos un ciclo frenético que sigue generando debate por distintos motivos. Pero el ciclo actual tiene una dinámica diferente.

En el análisis de esta semana, profundizo en los cambios del mercado de crédito on-chain y explico por qué considero que puede transformar el crédito de forma definitiva.

¿Empezamos?

Los mercados monetarios en Ethereum llevan años operando. Los préstamos sobrecolateralizados, los bots de liquidación, las curvas de tasas y las cascadas de liquidaciones ocasionales no son nuevos. Así que, cuando se anunciaron novedades relacionadas con el crédito la semana pasada, lo que me llamó la atención fueron los actores que se sumaron y cómo están reempaquetando el crédito, no el producto básico en sí.

Lo interesante es que estos anuncios de asociaciones, aunque aislados, muestran una convergencia más amplia. Lo que comenzó en DeFi de forma fragmentada durante el verano de 2022 se está unificando. Infraestructura de vaults, wrappers no custodiales, gestores de riesgos profesionales y optimización automatizada de rendimientos se integran y distribuyen.

Kraken lanzó DeFi Earn, un wrapper orientado al retail que canaliza los depósitos de prestamistas a vaults (Veda, en este caso). Los vaults dirigen los fondos a protocolos de préstamos como Aave. Chaos Labs actuará como gestor de riesgos, supervisando el motor. Kraken promete ofrecer a sus prestamistas un rendimiento porcentual anual (APY) de hasta el 8 %.

¿Qué cambia con los vaults? Ofrecen autocustodia y visibilidad al prestamista. En vez de entregar el dinero a un gestor de fondos, como en los mercados de crédito tradicionales, y esperar informes mensuales, los vaults se integran con contratos inteligentes que emiten derechos sobre los fondos y muestran el despliegue en tiempo real en la blockchain.

Al mismo tiempo, Bitwise, el mayor gestor de fondos cripto del mundo, lanzó estrategias de vaults no custodiales en Morpho, una plataforma de préstamos on-chain.

No es la primera vez que los préstamos on-chain reciben validación institucional. En 2025, Coinbase lanzó préstamos de USDC, permitiendo que una billetera de contrato inteligente conecte y canalice depósitos a Morpho mediante vaults on-chain. Steakhouse Financial organizó la distribución de fondos entre mercados y la optimización de rendimientos.

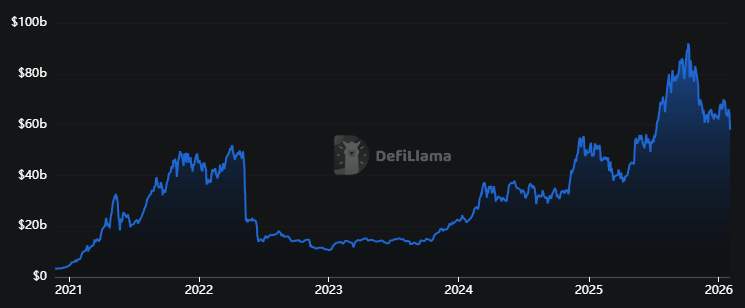

Esto ocurre en un momento en que el mercado de préstamos on-chain apunta a un crecimiento explosivo. Los datos lo demuestran.

@ DeFiLlama

El valor total bloqueado (TVL) en protocolos de préstamos alcanza los 58 000 millones de dólares, un aumento del 150 % en dos años. Sin embargo, esta cifra es solo un 10 % superior a los máximos de 2022.

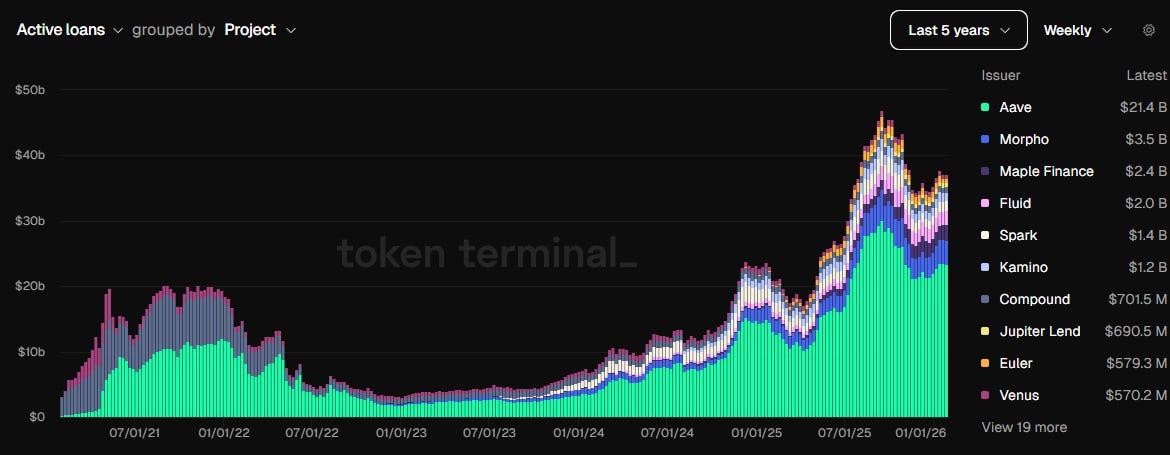

El panel de préstamos activos refleja una imagen más precisa.

@ tokenterminal

El panel muestra una base sólida, con Aave y Morpho superando los 40 000 millones de dólares en préstamos activos durante los últimos meses, más del doble que los máximos de 2022.

Actualmente, tanto Aave como Morpho generan seis veces las tarifas que hace dos años.

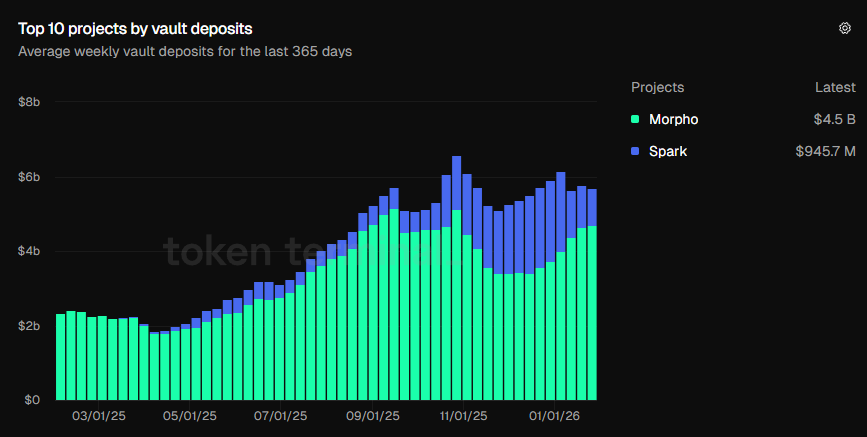

Aunque estas visualizaciones demuestran la confianza de los inversores en los protocolos de préstamos, el crecimiento de los depósitos en vaults a lo largo del tiempo resulta aún más relevante.

En octubre de 2025, los depósitos totales en vaults superaron por primera vez los 6 000 millones de dólares. Actualmente, ascienden a 5,7 mil millones, más del doble que el año pasado (2,34 mil millones).

@ tokenterminal

Estos gráficos muestran que los usuarios prefieren productos con ecosistema completo: vaults, estrategias de optimización de rendimiento, perfiles de riesgo y gestores profesionales.

Esta evolución me genera optimismo, en contraste con lo observado durante DeFi Summer. En aquel momento, el mercado de préstamos era un circuito cerrado. Los usuarios depositaban colateral, pedían prestado contra él, usaban los fondos para comprar más colateral y redepositaban para obtener mayores rendimientos. Incluso si el precio del colateral bajaba, al menos recibían incentivos por usar los protocolos de la plataforma. Pero cuando los incentivos desaparecen, el circuito se rompe.

El ciclo actual se basa en el mismo producto básico (préstamos sobrecolateralizados), pero sobre una base diferente y robusta. Los vaults hoy actúan como wrappers que convierten protocolos en gestores automatizados de activos. Los gestores de riesgos son protagonistas y establecen límites.

Este cambio modifica la manera en que los préstamos on-chain atraen a inversores y prestamistas.

Durante DeFi Summer, los protocolos de préstamos eran solo otra vía para obtener ganancias rápidas. Funcionaba hasta que los incentivos se agotaban. Los usuarios abrían Aave, añadían fondos, pedían prestado contra el colateral y repetían el proceso hasta que los incentivos se agotaban. Lo vimos con el despliegue de Aave en Avalanche, donde los incentivos atraían depósitos y financiaban inicialmente el circuito. Cuando el subsidio se debilitó, el circuito se deshizo. Como resultado, la deuda pendiente en Avalanche cayó un 73 % trimestre a trimestre en el tercer trimestre de 2022.

Hoy, los préstamos han evolucionado hacia un ecosistema bien respaldado, con actores especializados responsables de riesgo, optimización de rendimiento y liquidez.

Así se estructura toda la pila.

En la base está el dinero de liquidación en stablecoins: se mueve al instante, se aparca en cualquier lugar, se despliega en cualquier momento y, sobre todo, se mide fácilmente.

Por encima, los mercados monetarios conocidos, como Aave, donde el préstamo y el endeudamiento se aplican mediante código y colateral.

Luego, wrappers y routers que agrupan y canalizan fondos de prestamistas a prestatarios. Los vaults actúan como wrappers que empaquetan el producto de préstamo para inversores minoristas. Puede presentarse como "deposita X dólares y gana hasta Y %", como hacen las billeteras Veda en Kraken Earn.

@ veda.tech

Los curadores deciden qué colateral permitir, umbrales de liquidación, concentración de exposición y cuándo deshacer una posición si el valor del colateral cae. Así actúa Steakhouse Financial en Morpho, o gestores como Bitwise que aplican directamente su criterio a las reglas de los vaults.

En segundo plano, sistemas de IA operan 24/7 para gestionar el riesgo de crédito on-chain y sirven como sistema nervioso del ecosistema de préstamos cuando no hay humanos presentes. La gestión manual del riesgo es difícil de escalar. Una gestión limitada incrementa el riesgo de crédito en periodos de volatilidad. Esto puede resultar en un rendimiento inferior o en liquidaciones.

El motor de optimización de IA rastrea la demanda de préstamos, desviaciones de oráculos y profundidad de liquidez para activar retiradas a tiempo. Lanza alertas cuando la exposición del vault supera los umbrales preestablecidos. Asesora sobre acciones de reducción de riesgo y apoya al equipo de riesgos en la toma de decisiones.

La optimización continua, reducción de riesgos, vaults auditados, estrategias seleccionadas, validación institucional y gestores profesionales hacen que el mercado actual sea más seguro y con menos riesgos.

Pero nada elimina completamente el riesgo. Uno de los riesgos más ignorados es el de liquidez.

Aunque un vault ofrece "mejor liquidez" que protocolos aislados, opera en el mismo mercado. Los vaults pueden dificultar la salida de fondos al aumentar los costes de deshacer posiciones en mercados poco líquidos.

También existe el riesgo del criterio del curador.

Al depositar en un vault, el usuario confía en el criterio de alguien para asignar mercados, elegir colateral y establecer umbrales de salida. Así funciona el crédito en todas partes, pero no custodial no significa necesariamente libre de riesgos.

A pesar de estos desafíos, los préstamos on-chain están transformando el sector de las criptomonedas y, por extensión, la economía.

Los mercados de crédito funcionan en base al coste del tiempo y las operaciones.

La verificación, supervisión, informes, liquidación y ejecución de transacciones hacen que el crédito tradicional sea costoso. Gran parte del interés que cobran a los prestatarios es evitable y no está necesariamente ligado al "valor temporal del dinero".

El crédito on-chain comprime el tiempo y los costes operativos.

Las stablecoins minimizan el tiempo de liquidación, los contratos inteligentes reducen el tiempo de ejecución, los libros transparentes disminuyen el tiempo de auditoría y reporte, y los vaults eliminan la complejidad para el usuario. Estos ahorros de costes son aún más relevantes para la brecha de crédito en pequeñas y medianas empresas.

El crédito on-chain no cubrirá la brecha de crédito de la noche a la mañana, pero un coste más bajo facilitará la verificación y hará que el acceso sea más inclusivo. Y eso puede transformar la economía.

Esto es todo por el análisis cuantitativo de esta semana. Volveré con el siguiente.

Hasta entonces, mantente curioso,

Prathik

Aviso legal:

- Este artículo se reimprime de [Token Dispatch]. Todos los derechos de autor pertenecen al autor original [@prathikdesai">Prathik Desai]. Si existen objeciones a esta reimpresión, contacte con el equipo de Gate Learn, que lo gestionará de forma inmediata.

- Aviso de responsabilidad: Las opiniones expresadas en este artículo son únicamente del autor y no constituyen asesoramiento de inversión.

- Las traducciones del artículo a otros idiomas son realizadas por el equipo de Gate Learn. Salvo que se indique lo contrario, está prohibido copiar, distribuir o plagiar los artículos traducidos.