Escribo esto mientras el mercado de criptomonedas se desploma. Bitcoin ha tocado los 60 000 $, Solana vuelve a los niveles de liquidación de FTX y Ethereum está en 1 800 $. No voy a entrar en discursos bajistas permanentes.

Esta publicación aborda algo más fundamental: por qué los tokens no pueden capitalizarse.

Los precios se recuperarán. Me llamarán bailarín de tumbas. El argumento central quedará enterrado por la volatilidad. Pero avancemos.

En los últimos meses he sostenido (aunque me llamen midcurve) que las criptomonedas están sobrevaloradas en fundamentos, que la Ley de Metcalfe no justifica las valoraciones y que la adopción y los precios pueden divergir durante años.

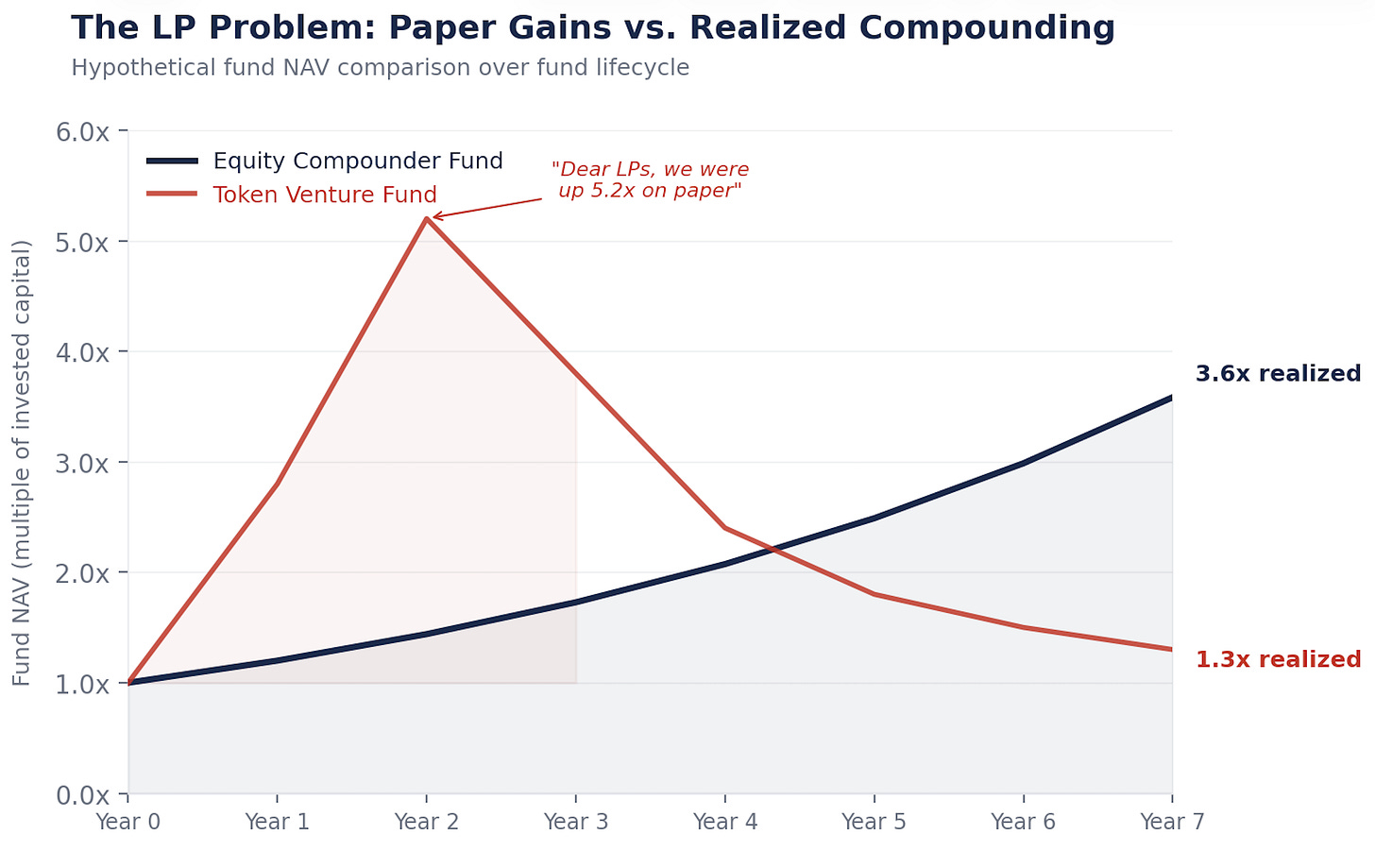

"Queridos LP, el volumen de stablecoins creció 100 veces pero nuestros rendimientos solo 1,3 veces. Gracias por su confianza y paciencia."

¿La objeción más frecuente?

"Eres demasiado bajista. No entiendes lo que representan los tokens. Esto es un nuevo paradigma."

Entiendo perfectamente lo que representan los tokens. Ese es el problema.

La máquina de capitalización

Berkshire Hathaway vale unos 1,1 billones de dólares. No porque Buffett haya acertado el timing, sino porque se capitaliza.

Cada año, Berkshire reinvierte sus ganancias en nuevos negocios, amplía márgenes, adquiere competidores y aumenta el valor intrínseco por acción. El precio lo acompaña, finalmente e inevitablemente, porque el motor económico subyacente crece.

Eso es el equity: un derecho sobre un motor de reinversión. La dirección toma el beneficio, asigna capital, compra crecimiento, reduce costes, retira acciones. Cada buena decisión se capitaliza en la siguiente.

1 $ capitalizándose al 15 % durante 20 años = 16,37 $.

1 $ capitalizándose al 0 % durante 20 años = 1 $.

El equity convierte un dólar de ganancias en dieciséis. Los tokens convierten un dólar de tarifas en un dólar de tarifas.

Muéstrame la máquina

Esto ocurre en un fondo de PE cuando adquirimos un negocio que genera 5 millones de dólares de flujo de caja libre:

Año 1: 5 millones de FCF. La dirección reinvierte: I+D, infraestructura de stablecoin en tesorería, reducción de deuda. Tres decisiones.

Año 2: Cada decisión da frutos. FCF: 5,75 millones.

Año 3: Esas ganancias se capitalizan en la siguiente ronda de decisiones. FCF: 6,6 millones.

Ese negocio se capitaliza al 15 %. Los 5 millones se convierten en 6,6 millones no porque el mercado se entusiasme, sino porque una persona tomó decisiones de asignación de capital que se retroalimentaron. Hazlo durante 20 años y 5 millones se convierten en 82 millones.

Ahora, esto ocurre en un protocolo que genera 5 millones en tarifas:

Año 1: 5 millones en tarifas. Se distribuyen a los stakers de tokens. Desaparecen.

Año 2: 5 millones en tarifas. Quizá. Si los usuarios vuelven. Desaparecen.

Año 3: Depende de si el casino está lleno.

Nada se capitaliza. No hay ciclo en el año 3 porque no hubo reinversión en el año 1. Los programas de subvenciones no bastan.

Los tokens fueron diseñados así

No fue un accidente, sino una estrategia legal.

Volvamos a 2017-2019. La SEC perseguía todo lo que parecía un valor. Cada abogado que asesoraba a un equipo de protocolo decía: no hagas que este token parezca equity. Sin derechos sobre flujos de caja. Sin gobernanza sobre la entidad Labs. Sin ganancias retenidas. Enfócalo como utilidad, no como inversión.

Así, la industria creó tokens para que fueran explícitamente no-equity. Sin derechos sobre flujos de caja. Evita parecer un dividendo. Sin gobernanza sobre Labs. Evita parecer derechos de accionista. Sin ganancias retenidas. Evita parecer una tesorería corporativa. Las recompensas de staking se presentan como participación en la red, no como rendimiento.

Funcionó. La mayoría de tokens evitaron la clasificación como valores. También evitaron ser cualquier cosa que se capitaliza.

Toda la clase de activos fue diseñada deliberadamente para no hacer lo único que crea riqueza a largo plazo.

Labs mantiene el equity. Tú tienes el cupón.

Cada protocolo importante tiene una entidad Labs con ánimo de lucro junto a él. Labs desarrolla el software, controla el frontend, posee la marca y capta las relaciones empresariales. ¿Los holders de tokens? Obtienen votos de gobernanza y un derecho flotante sobre tarifas.

El patrón es el mismo en todas partes. Labs se queda con el talento, la propiedad intelectual, la marca, los contratos empresariales, la opción estratégica. Los holders de tokens obtienen un cupón de tipo flotante sobre el uso de la red y el privilegio de votar propuestas que Labs ignora cada vez más.

No es sorpresa. Cuando alguien adquiere un ecosistema de protocolo, como hizo Circle con el equipo de Axelar, compra el equity de Labs. No el token. Porque el equity se capitaliza. El token no.

La regulación sin intención genera resultados perversos.

Lo que realmente posees

Elimina la narrativa y la volatilidad del precio. Observa lo que realmente recibe un holder de tokens.

Cuando haces staking de ETH, recibes un rendimiento de aproximadamente 3-4 %. Ese rendimiento depende del calendario de inflación de la red, ajustado dinámicamente por la tasa de staking. Más stakers, menor rendimiento. Menos stakers, mayor rendimiento.

Es un cupón de tipo flotante vinculado a un calendario definido por el protocolo. No es equity. Es un bono.

ETH puede pasar de 3 000 $ a 10 000 $. Pero un bono basura puede duplicarse si los spreads se comprimen. Eso no lo convierte en equity.

La pregunta es: ¿qué mecanismo permite que tu flujo de caja crezca?

Equity: la dirección reinvierte y se capitaliza. Crecimiento = f(ROIC × tasa de reinversión). Participas en un motor económico en expansión.

Tokens: flujo de caja = f(uso de la red × tarifa × participación en staking). Recibes un cupón que fluctúa con la demanda de espacio en bloques. No hay mecanismo de reinversión. No hay motor de capitalización.

La volatilidad del precio hace que la gente crea que posee equity. La estructura económica dice que poseen renta fija. Con una volatilidad anualizada del 60-80 %. Es lo peor de ambos mundos.

La mayoría de tokens: 1-3 % de rendimiento real tras la dilución por inflación. Ningún inversor de renta fija aceptaría ese perfil riesgo-retorno. Pero la alta volatilidad de estos instrumentos siempre atraerá a nuevos compradores. La teoría del tonto mayor en acción.

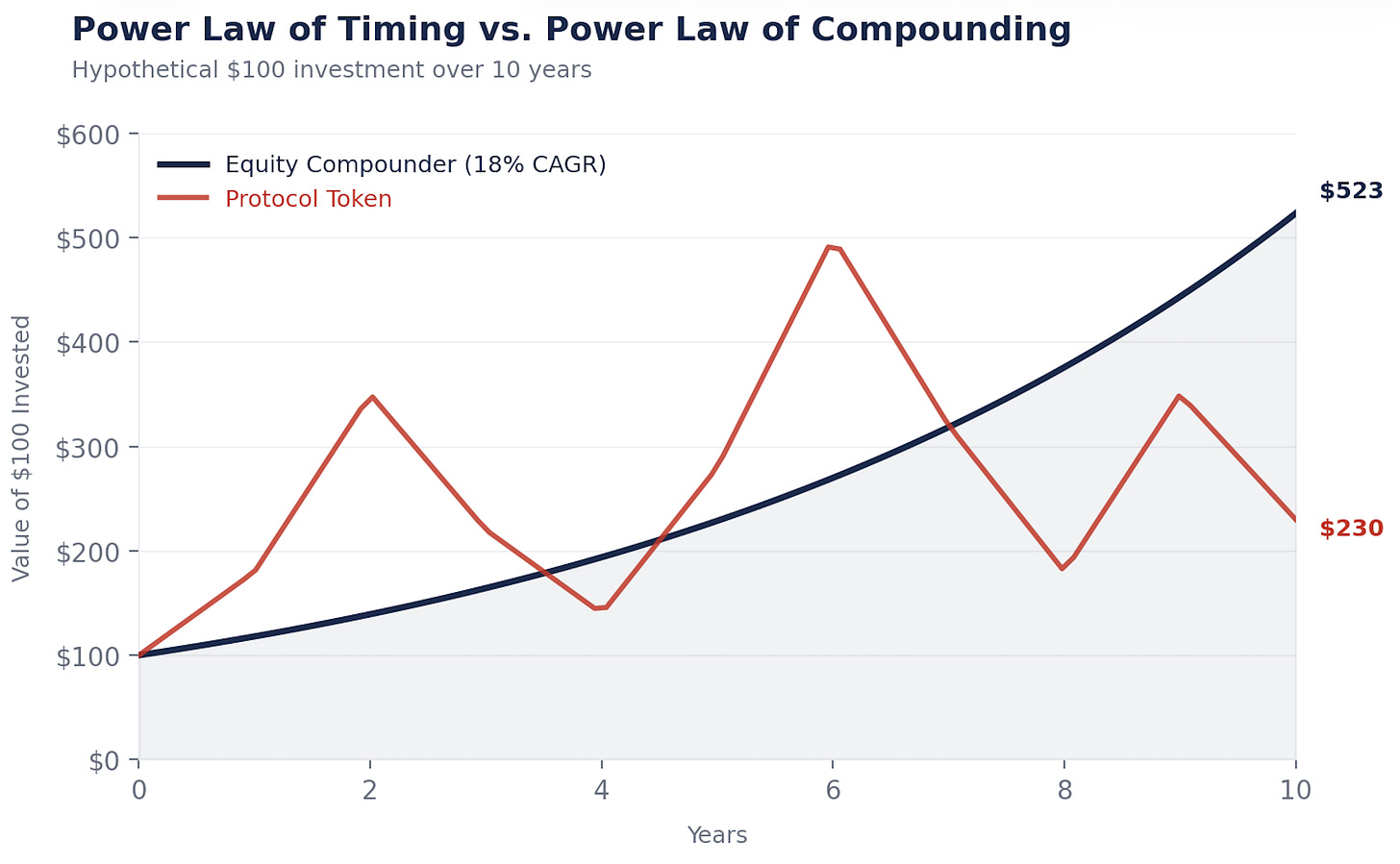

Ley de potencias del timing vs. ley de potencias de la capitalización

Por eso los tokens, al menos en su forma actual, no acumularán valor ni se capitalizarán. El mercado lo está comprendiendo. No es tonto y está migrando hacia equities vinculados a cripto. Primero DAT (más abajo) y cada vez más hacia empresas que usan esta tecnología para reducir costes, aumentar ingresos y capitalizarse.

La generación de riqueza con cripto sigue una ley de potencias del timing. Los que se hicieron ricos compraron pronto y vendieron en el momento adecuado. Mi propio portfolio sigue ese patrón. Lo llamamos venture líquido por una razón.

La generación de riqueza con equity sigue una ley de potencias de capitalización. Buffett no acertó con el timing de Coca-Cola. La compró y la dejó capitalizarse durante 35 años.

En cripto, el tiempo es tu enemigo. Si mantienes demasiado, las ganancias se evaporan. Curvas de inflación altas, bajo float y mecánicas de FDV alto, poca demanda y demasiado espacio en bloques influyen mucho en esto. Hyperliquid es una excepción notable.

En equity, el tiempo es tu aliado. Cuanto más tiempo mantienes un capitalizador, mejor funciona la matemática.

Cripto premia a los traders. Equity premia a los propietarios. Hay muchos más propietarios ricos que traders ricos.

Hago estos cálculos porque debo hacerlo. Cada LP pregunta: "¿Por qué no comprar simplemente ETH?"

Compara un capitalizador. Danaher, Constellation Software, Berkshire. Ahora compara ETH. El capitalizador sube de forma constante porque el motor crece cada año. ETH sube, baja, sube, baja. El rendimiento acumulado depende totalmente de cuándo entraste y saliste.

Ambos gráficos pueden acabar en el mismo sitio. Pero uno te permite dormir tranquilo. El otro exige ser profeta. El tiempo en el mercado supera al timing del mercado. Todos lo saben. El problema es mantenerse en el mercado. El equity lo facilita: los flujos de caja ponen un suelo al precio, los dividendos te pagan por esperar y las recompras se capitalizan mientras mantienes. Cripto lo hace brutal. Las tarifas desaparecen, las narrativas cambian y no hay nada en lo que apoyarse. Sin suelo. Sin cupón. Solo convicción. HODL.

Prefiero ser propietario que profeta.

La operación

Si los tokens no pueden capitalizarse y la capitalización es lo que crea riqueza, la conclusión es clara.

Internet creó billones de dólares de valor. ¿Dónde acabó? No en TCP/IP. No en HTTP. No en SMTP. Estos protocolos son bienes públicos. Enormemente valiosos, pero con retorno invertible nulo en la capa de protocolo.

El valor fue a Amazon, Google, Meta, Apple. Empresas que construyeron sobre los protocolos y se capitalizaron.

Cripto está repitiendo el patrón.

Las stablecoins están convirtiéndose en el TCP/IP del dinero. Enormemente útiles. Ampliamente adoptadas. Los protocolos en sí pueden o no captar valor proporcional. Tether es una empresa con equity, no un protocolo. Hay una lección ahí.

Las empresas que integran infraestructura de stablecoin en sus operaciones, reduciendo fricción en pagos, mejorando capital de trabajo, recortando costes de FX, esas son las capitalizadoras. Un CFO que ahorra 3 millones al año cambiando pagos transfronterizos a infraestructura de stablecoin puede destinar esos 3 millones a ventas, producto o reducción de deuda. Esos 3 millones se capitalizan. El protocolo que facilitó la transferencia ganó una tarifa. No se capitalizó.

La tesis del fat protocol defendía que los protocolos cripto captarían más valor que la capa de aplicaciones. Siete años después, los L1 representan aproximadamente el 90 % de la capitalización de mercado pero su cuota de tarifas cayó del 60 % al 12 %. Las aplicaciones generan el 73 % de las tarifas pero representan menos del 10 % de la valoración. Los mercados son eficientes.

El mercado sigue aferrado a ese mantra del fat protocol. El próximo capítulo de cripto estará definido por equity habilitado por cripto. Empresas que tienen usuarios, generan flujo de caja y equipos directivos que implementan cripto para mejorar su negocio y capitalizarse a mayor ritmo. Esas empresas superarán a los tokens por mucho.

Robinhood, Klarna, NuBank, Stripe, Revolut, Western Union, Visa, Blackrock. Esta cesta supera a una cesta de tokens.

Estas empresas tienen suelos reales: flujos de caja, activos, clientes. Los tokens no. Y cuando los tokens se negocian a múltiplos exorbitantes sobre ingresos futuros, la caída es brutal.

Largo la tecnología. Selectivo con los tokens. Muy largo el equity de empresas que capitalizan las ventajas que crea esta infraestructura.

La parte incómoda

Todos los que intentan arreglar esto están demostrando la tesis sin querer.

Las DAO que intentan asignación real de capital (MakerDAO comprando bonos del Tesoro, creando SubDAO, nombrando equipos de dominio) están reinventando la gobernanza corporativa poco a poco. Cuanto más intenta un protocolo capitalizarse, más debe parecerse a una empresa.

Los DAT y los wrappers de equity tokenizado tampoco lo solucionan. Crean un segundo derecho sobre los mismos flujos de caja que compite con el token subyacente. El wrapper no hace que el protocolo mejore en capitalización. Solo redistribuye la economía de holders de token que no tienen el DAT a los que sí lo tienen.

Las quemas no son recompras. La quema de ETH es un termostato ajustado a una temperatura. La recompra de Apple es una persona leyendo el clima. La asignación inteligente de capital, la capacidad de cambiar de estrategia según las condiciones, es lo que capitaliza. Las reglas no capitalizan. Las decisiones sí.

¿Y la regulación? Es la parte más interesante. Los tokens no pueden capitalizarse hoy porque los protocolos no pueden operar como empresas. No pueden constituirse, no pueden retener ganancias, no pueden hacer compromisos exigibles con los holders de tokens. La GENIUS Act demostró que el Congreso puede incorporar tokens al sistema financiero sin destruirlos. El día que tengamos un marco que permita a los protocolos operar con herramientas de asignación de capital de una empresa, será el mayor catalizador en la historia de cripto. Más grande que los ETF.

Hasta entonces, el capital inteligente fluye hacia el equity. Y la brecha de capitalización crece cada año.

Nada de esto es bajista para las cadenas

Quiero dejar algo claro: las cadenas son sistemas económicos. Son increíblemente poderosas y serán la infraestructura de pagos digitales y comercio autónomo. Estamos construyendo una cadena en Inversion porque creemos en ello profundamente.

La tecnología no es el problema. La economía de los tokens es el problema. Las redes hoy transfieren valor en vez de capitalizarlo. Eso cambiará. La regulación evolucionará. La gobernanza madurará. Algún protocolo descubrirá cómo retener e invertir valor como lo hace una gran empresa. Cuando eso ocurra, los tokens serán equity en todo menos en el nombre. Y la máquina de capitalización se activará.

No apuesto contra ese futuro. Apuesto por el timing.

Llegará el día en que las redes capitalicen valor. Hasta entonces, compraré empresas que capitalicen más rápido con cripto.

Puedo equivocarme en el timing. Cripto es un sistema adaptativo y creo que esa es una de sus propiedades más valiosas. Pero no necesito acertar perfectamente. Solo necesito acertar en la dirección: los capitalizadores superan al resto con el tiempo.

Esa es la belleza de la capitalización. Como dijo Munger: "Es notable cuánta ventaja a largo plazo hemos obtenido personas como nosotros por intentar ser consistentemente no estúpidos, en vez de intentar ser muy inteligentes."

Cripto abarató la infraestructura. La riqueza irá a quienes usen esa infraestructura barata para capitalizarse.

Internet nos enseñó esta lección hace veinticinco años.

Es hora de actuar en consecuencia.

Invierte.

Aviso legal:

- Este artículo se reimprime de [Retrospectively Obvious]. Todos los derechos de autor pertenecen al autor original [Santiago Roel Santos]. Si existen objeciones a esta reimpresión, contacta con el equipo de Gate Learn, que lo gestionará de inmediato.

- Aviso de responsabilidad: las opiniones expresadas en este artículo son únicamente del autor y no constituyen ningún consejo de inversión.

- Las traducciones del artículo a otros idiomas las realiza el equipo de Gate Learn. Salvo que se indique, está prohibido copiar, distribuir o plagiar los artículos traducidos.