Desde modelos, poder de cálculo hasta la nube y seguridad, OpenClaw podría influir en la lógica de beneficios en las acciones estadounidenses. Este artículo analiza las oportunidades de inversión en la cadena industrial, desde chips, la nube hasta empresas de seguridad, en la era de los Agentes.

(Resumen previo: ¡Hasta los expertos en cangrejos han tenido problemas! OpenClaw, por un error de sintaxis, filtró información confidencial de sus servidores)

(Información adicional: No sigas ciegamente a OpenClaw, la IA de cangrejo es potente, pero no necesariamente adecuada para ti)

Índice del artículo

Toggle

-

- ¿Qué es OpenClaw? ¿Por qué afecta a las acciones estadounidenses?

-

- El asesino del Token: el super ciclo de los proveedores de servicios de grandes modelos

-

- La inferencia nunca es suficiente: la nueva narrativa de las empresas de chips

-

- El verdadero soporte de la escalabilidad de los Agentes: la computación en la nube

-

- La lógica de los Agentes empresariales aún por validar, beneficios para las empresas nativas de IA

-

- Beneficios ocultos para las empresas de seguridad

-

- Conclusión: a corto plazo, emociones; a mediano plazo, inferencia; a largo plazo, ecosistema

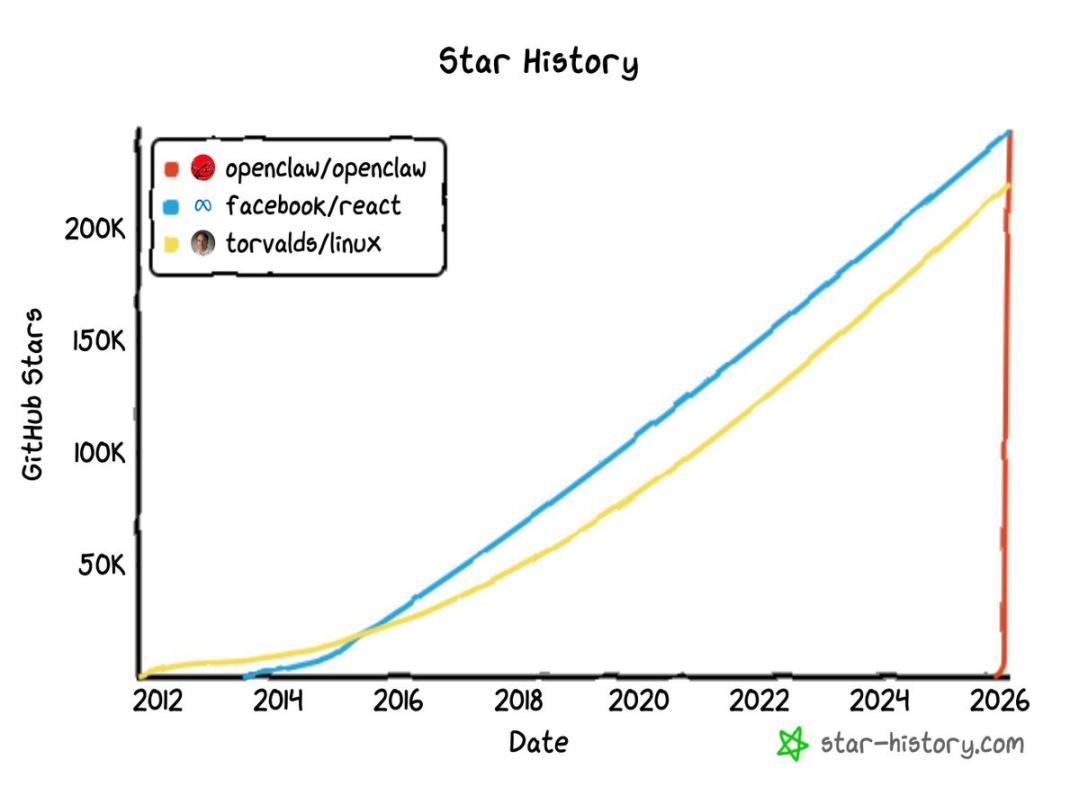

En noviembre de 2025, un desarrollador independiente austriaco, Peter Steinberger, envió discretamente un proyecto en GitHub — Clawdbot (que luego cambió a OpenClaw).

En ese momento, nadie le prestó atención, pero para finales de enero de 2026, todo se salió de control.

Entre el 29 y 30 de enero, el proyecto obtuvo decenas de miles de estrellas en GitHub en muy poco tiempo, superando rápidamente las 100,000. Para marzo 3, esa cifra se acercaba a 250,000, liderando en estrellas y superando a Linux. Como referencia, proyectos estrella como React (uno de los frameworks front-end más populares del mundo) o Linux (el núcleo del sistema operativo que soporta servidores web) suelen tardar más de una década en alcanzar 200,000 estrellas, mientras que la curva de OpenClaw fue casi vertical.

El nombre original, Clawdbot, sonaba como Claude; Anthropic envió una carta legal el 27 de enero exigiendo cambiarlo, y tras varias iteraciones, el proyecto fue renombrado a OpenClaw. Sin embargo, los cambios de nombre no frenaron su rápida difusión, sino que generaron más atención. El 16 de febrero, Sam Altman anunció que Steinberger se unía a OpenAI y que OpenClaw sería transferido a una fundación independiente de código abierto respaldada por OpenAI.

De un proyecto de un desarrollador independiente a una pieza clave en la estrategia de las grandes tecnológicas, en menos de tres meses.

OpenClaw, que ya era muy popular en el mundo tecnológico, ahora ¿a dónde ha llegado? Este artículo intenta, desde la perspectiva del mercado de capitales, analizar las cadenas industriales que se benefician tras su explosión de popularidad y las empresas estadounidenses que podrían ser reevaluadas.

1. ¿Qué es OpenClaw? ¿Por qué afecta a las acciones estadounidenses?

Primero, lo esencial. OpenClaw no es otro chatbot, sino un marco de agentes de IA de código abierto.

¿En qué se diferencia? Los chatbots reciben tu pregunta y devuelven un texto. OpenClaw, en cambio, recibe instrucciones y las ejecuta: puede manipular navegadores, ejecutar código, llamar APIs, gestionar archivos, conectar con más de 12 plataformas de mensajería.

La diferencia en modo de operación puede resumirse en la siguiente tabla:

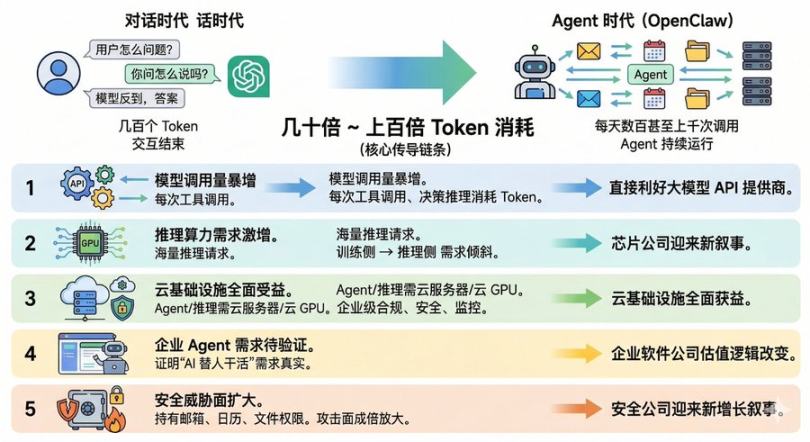

En resumen, de manera más sencilla, ha evolucionado de un chatbot a un verdadero empleado digital, lo que implica un cambio de paradigma en los negocios de IA. En la era del diálogo, un usuario hace una consulta a un gran modelo, que responde con un token o varios, y la interacción termina. Pero en la era de los Agentes, un OpenClaw puede hacer cientos o miles de llamadas diarias al modelo. La cantidad de tokens consumidos por un solo usuario de un Agente puede ser varias decenas o incluso cien veces mayor que en un chat tradicional.

Este nivel de consumo es la cadena de transmisión clave que explica cómo OpenClaw impacta en las acciones estadounidenses:

- Primera capa: aumento explosivo en llamadas a modelos. Cada llamada de herramienta o inferencia en un Agente consume tokens, beneficiando directamente a los proveedores de APIs de grandes modelos.

- Segunda capa: incremento en la demanda de poder de cálculo para inferencia. La gran cantidad de llamadas de Agentes implica muchas solicitudes de inferencia, desplazando la lógica de GPU desde el entrenamiento hacia la inferencia, beneficiando a las empresas de chips con una nueva narrativa.

- Tercera capa: beneficios en toda la infraestructura en la nube. Los Agentes necesitan servidores en la nube para correr, y las inferencias requieren GPUs en la nube. Las empresas que ofrecen infraestructura segura, compatible y monitoreada, también se benefician.

- Cuarta capa: demanda empresarial de Agentes por validar. OpenClaw demuestra que la necesidad de que la IA haga tareas humanas es real, y las empresas que comercializan capacidades de Agentes podrían reevaluar su lógica de valoración.

- Quinta capa: aumento en las amenazas de seguridad. Cuando los Agentes tienen acceso a correos, calendarios, archivos, la superficie de ataque se multiplica, beneficiando a las empresas de seguridad.

A continuación, analizamos cada eslabón de esta cadena y las acciones estadounidenses que podrían beneficiarse.

2. El asesino del Token: el super ciclo de los proveedores de grandes modelos

Si los Agentes se convierten en la principal forma de interacción con IA, los ingresos por APIs de los grandes modelos crecerán exponencialmente.

Pero actualmente, los principales proveedores de modelos de Agentes, OpenAI y Anthropic, aún no cotizan en bolsa. Por ello, los actores más relevantes en el mercado son MSFT y GOOGL.

Primero, Microsoft, como mayor accionista externo de OpenAI, obtiene ingresos cada vez que se realiza una llamada a GPT-4 o GPT-3 a través de Azure OpenAI Service. La incorporación de Steinberger a OpenAI y su transferencia a la fundación respaldada por OpenAI indica que el ecosistema de OpenClaw probablemente se integrará más estrechamente con los modelos de OpenAI. Si en el futuro OpenClaw recomienda principalmente modelos de OpenAI, Microsoft se beneficiará indirectamente, ya que tendrá acceso a un canal de desarrolladores con más de 240,000 estrellas en GitHub.

Por otro lado, Alphabet, la matriz de Google (símbolo GOOGL / GOOG), también es beneficiaria. La serie Gemini, uno de los modelos principales soportados por OpenClaw, y Gemini 2.0 Flash, con su excelente relación costo-rendimiento en inferencia, son clave. Además, entre los principales proveedores de modelos, Alphabet es uno de los pocos que permite inversión directa en el mercado secundario.

Lo más importante: el mercado aún no ha valorado completamente la lógica de consumo de API impulsada por Agentes. Desde febrero, GOOGL no ha mostrado una subida significativa por OpenClaw, y MSFT ha experimentado una corrección en su valoración. Esto indica que todavía existe un sesgo en las expectativas del mercado, que sigue valorando los modelos por su capacidad de chat, en lugar de por la economía de los Agentes en funcionamiento.

3. La inferencia nunca es suficiente: la nueva narrativa de las empresas de chips

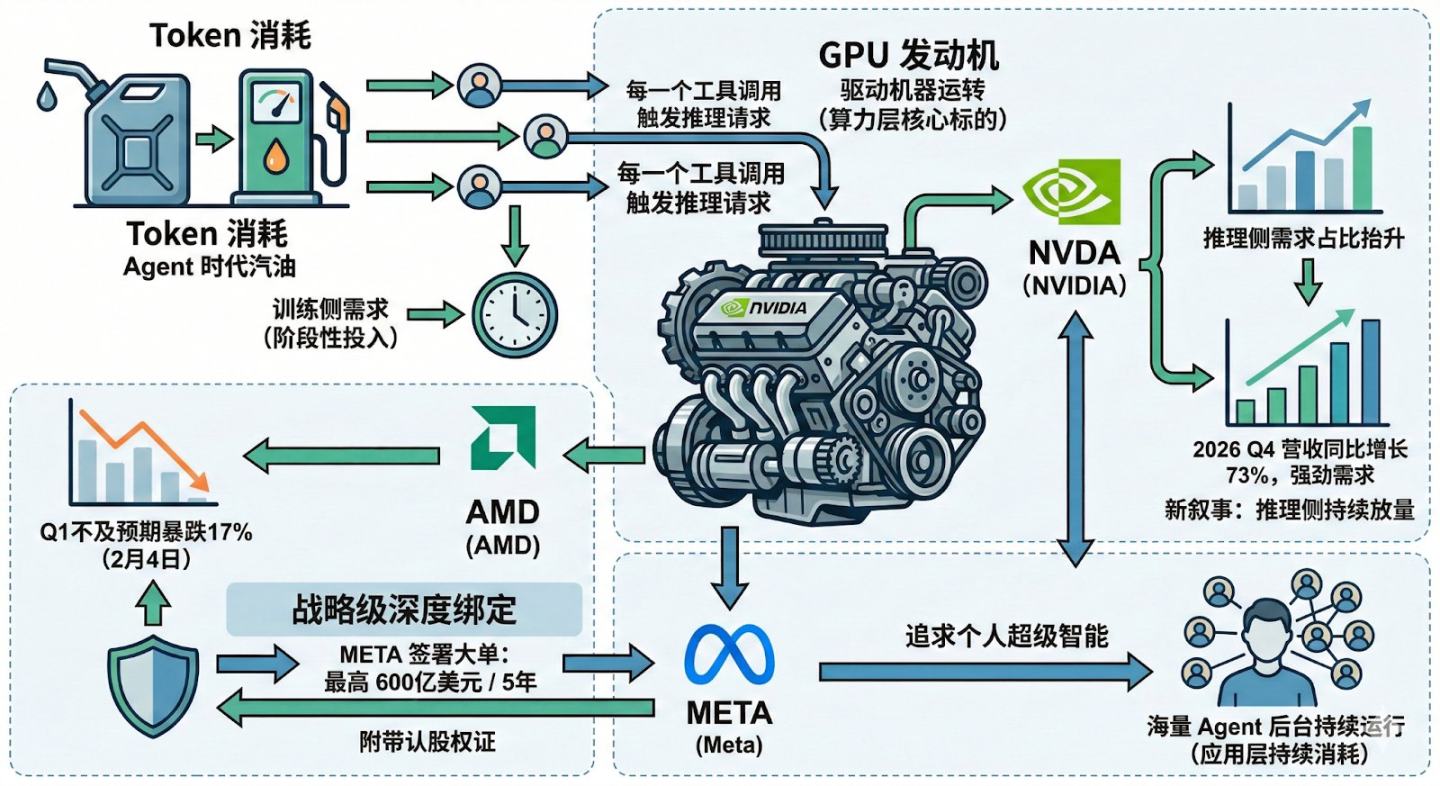

Si el consumo de tokens es la gasolina en la era de los Agentes, las GPUs son el motor. Los beneficiarios directos siguen siendo NVIDIA y AMD.

En los últimos tres años, la valoración de las empresas de chips se ha basado en el entrenamiento, con una competencia feroz por adquirir GPUs para entrenar modelos cada vez más grandes. Pero entrenar es una inversión puntual, mientras que la inferencia es un consumo continuo: cada llamada de herramienta de un Agente genera nuevas solicitudes de inferencia. Cuando los Agentes alcanzan millones de usuarios, la demanda de inferencia puede crecer significativamente.

Esto explica la nueva narrativa de NVIDIA. Si la demanda de entrenamiento se desacelera, ¿cómo se mantiene la demanda de GPUs? La respuesta es la inferencia continua. Los últimos resultados financieros de NVIDIA muestran un crecimiento del 73% en ingresos en el Q4 de 2026, con una demanda aún fuerte, sustentada por la emergencia del paradigma de los Agentes.

También AMD, que cayó un 17% tras su informe de Q1 el 4 de febrero, vio en solo 20 días a Meta firmar un acuerdo de suministro de chips de IA por hasta 60 mil millones de dólares en cinco años, con opciones de compra de acciones y warrants, en una alianza estratégica profunda.

¿Por qué Meta necesita tanta capacidad de inferencia? Porque busca crear una superinteligencia personal, y para ello necesita que miles de Agentes funcionen en segundo plano continuamente. La validación de OpenClaw no solo apunta a un producto, sino a toda la lógica de que los Agentes requieren mucha potencia de cálculo.

Por lo tanto, el aumento en la demanda de inferencia impulsado por los Agentes se trasladará primero a la capa de cálculo, beneficiando a NVDA y AMD. Empresas que consumen mucho cálculo en la capa de aplicación, como Meta, también podrían ser actores clave en esta demanda.

4. El verdadero soporte de la escalabilidad de los Agentes: la computación en la nube

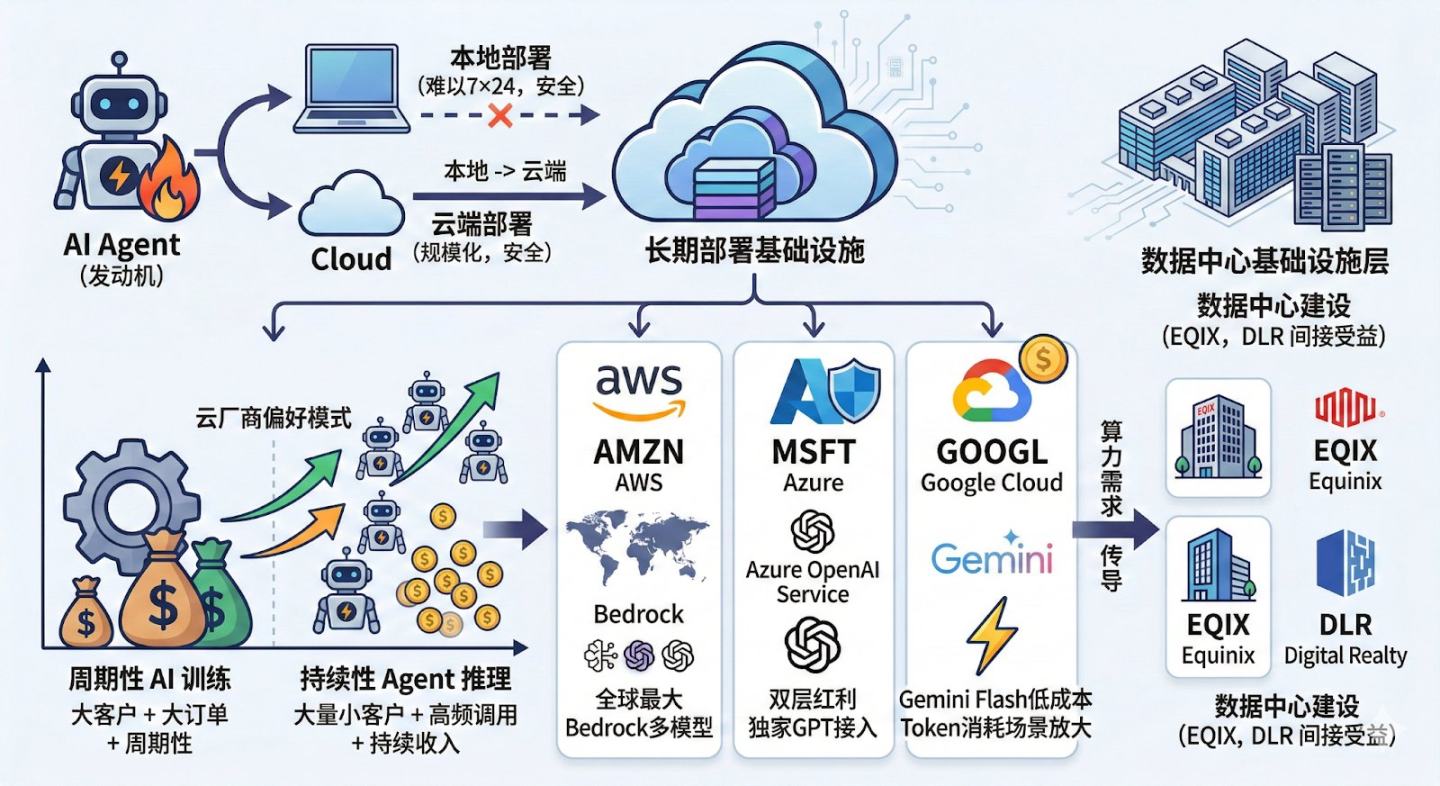

Como se mencionó, las GPUs son el motor, y la plataforma de computación en la nube es la infraestructura a largo plazo. Desde la perspectiva del mercado, los principales actores son Amazon, Microsoft y Google, con centros de datos que también beneficiarán a EQIX y DLR.

Aunque OpenClaw promueve la implementación local, en realidad, por temas de seguridad, la mayoría de los usuarios no operarán un Agente 24/7 en sus laptops. La implementación en la nube será la tendencia. Alibaba Cloud y Tencent Cloud ya ofrecen despliegues con un clic en China, confirmando la demanda.

Un detalle importante: el valor de los Agentes en la nube no solo está en la potencia de cálculo, sino en el volumen de tráfico de inferencia a largo plazo. La contratación de entrenamiento suele ser para grandes clientes, con pedidos grandes y ciclos largos, mientras que la inferencia de Agentes involucra muchos pequeños clientes, llamadas frecuentes y ingresos recurrentes, un modelo preferido por los proveedores de nube.

En el mercado global, las tres principales plataformas tienen ventajas distintas. AWS, como líder mundial, con su plataforma Bedrock, soporta múltiples APIs de modelos y es un entorno común para desarrolladores. Azure combina APIs y infraestructura, con acceso exclusivo a GPT a través de Azure OpenAI Service, potenciando escenarios de Agentes. Google Cloud, con Gemini Flash, ofrece costos de inferencia más bajos, lo que favorece escenarios de uso intensivo de tokens en Agentes.

Un punto adicional: si la operación de Agentes en escala se consolida, la demanda de potencia en los centros de datos aumentará, beneficiando a EQIX y DLR.

5. La lógica de los Agentes empresariales aún por validar, beneficios para las empresas nativas de IA

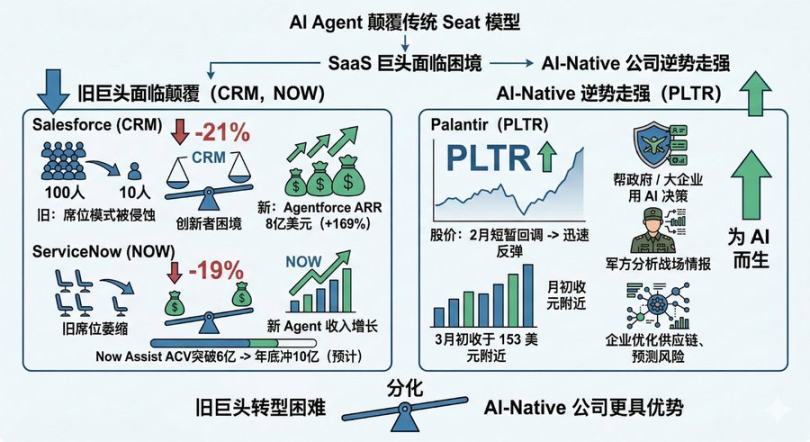

El auge de OpenClaw confirma una tendencia: la gente quiere que la IA haga tareas por ellos, no solo que converse. Pero para las empresas tradicionales de software, esto puede ser visto como el fin de la era SaaS.

A principios de 2026, los gigantes SaaS enfrentan presión: Salesforce cayó un 21%, ServiceNow un 19%. La causa principal es la competencia entre Agentes y software tradicional. Antes, se necesitaba un software para gestionar tareas; ahora, los Agentes llaman directamente a los sistemas, reduciendo la presencia del software en sí.

Este cambio plantea dos problemas fundamentales:

Primero, el impacto de la IA no se limita a modelos de pago por usuario, sino que afecta toda la cadena de valor del software. Ejemplo: Adobe, cuyo valor cayó un 62% desde su máximo, de 699 a 264 dólares; Chegg, que casi desaparece, de 115 a 0.44 dólares; Intuit, que en una semana en enero cayó un 16%. La preocupación no es solo la forma de cobro, sino que las herramientas generativas (como Anthropic) automatizan procesos clave, reduciendo la dependencia de funciones tradicionales y comprimiendo el potencial de ingresos de plataformas SaaS.

Segundo, cuanto más poderosos sean los Agentes, más frágiles serán los modelos de negocio tradicionales. Por ejemplo, ServiceNow, que está siendo erosionado por estrategias de Microsoft con “Agent 365” y otros, puede ver cómo un solo Agente realiza el trabajo de 100 empleados, cuestionando la necesidad de tantos asientos de software. La explosión de OpenClaw acelera esta tendencia.

Pero las grandes empresas no están inactivas. Salesforce con AgentForce ya genera 8 mil millones de dólares en ARR, con un crecimiento del 169%; ServiceNow, con Now Assist, supera los 600 millones y apunta a 1,000 millones para fin de año. Sin embargo, enfrentan el clásico dilema: los ingresos por nuevos Agentes crecen, pero los ingresos por antiguos asientos disminuyen, y la balanza aún no está clara. La pregunta clave para CRM y NOW es si el crecimiento de los Agentes puede compensar la pérdida de ingresos por licencias tradicionales. La respuesta del mercado ya se ha reflejado en las valoraciones.

Por otro lado, Palantir presenta un escenario diferente: enfocado en decisiones críticas para gobiernos y grandes empresas, con aplicaciones en análisis de información militar, optimización de cadenas de suministro y gestión de riesgos. Tras una breve caída en febrero, sus acciones se recuperaron rápidamente, estabilizándose en torno a 153 dólares en marzo.

Mientras el sector SaaS sufre por la “fin de la era SaaS”, Palantir muestra que en la era de los Agentes, las empresas que nacieron para IA pueden ser las verdaderas ganadoras.

6. Beneficios ocultos para las empresas de seguridad

Este es uno de los aspectos más subestimados en el mercado actual.

Imagina que configuras OpenClaw con correos, calendarios, Slack, Google Drive, GitHub. Necesita esas credenciales para operar, pero ¿qué pasa si un Agente es comprometido? La comunidad de OpenClaw ya discute riesgos de seguridad, como filtraciones de credenciales, abusos de permisos o robo de datos.

Por eso, las empresas de seguridad están posicionándose con anticipación. CrowdStrike (CRWD) y Palo Alto Networks (PANW) son las principales.

CrowdStrike, líder en seguridad terminal, con su plataforma Falcon, gestiona en la nube dispositivos, identidades y amenazas, con alta penetración en grandes empresas globales. Recientemente, ha incorporado IA en sus operaciones, como Charlotte AI, que automatiza detección y respuesta.

Palo Alto, pionero en firewalls de próxima generación, ha expandido a seguridad en la nube, identidad y automatización, y en 2025 adquirió CyberArk por 25 mil millones de dólares, fortaleciendo la seguridad de identidades.

Aunque en el momento la explosión de OpenClaw no se ha traducido aún en mayores ingresos en seguridad, esto puede cambiar rápidamente, ya que la seguridad será un componente clave en la narrativa de los Agentes. Además, el gasto en seguridad es obligatorio.

7. Conclusión: a corto, emociones; a mediano, inferencia; a largo, ecosistema

Retomando la pregunta inicial: ¿qué acciones estadounidenses ha movido OpenClaw? Desde diferentes horizontes temporales, podemos analizarlo.

En el mes reciente, en términos de precio, el impacto directo en las acciones ha sido limitado. GOOGL y MSFT no han mostrado movimientos anómalos impulsados por la narrativa de Agentes. La única noticia clara fue la gran orden de chips de Meta, que disparó sus acciones en un día. En general, el sector IA puede estar ajustando valoraciones, y la explosión de OpenClaw aún no se refleja en los precios.

A corto plazo (3 meses), el mercado puede seguir ajustando las burbujas de valoración, pero el impacto cognitivo de OpenClaw puede cambiar la percepción del mercado sobre la carrera de los Agentes. Este cambio no será inmediato en los precios, pero puede reconfigurar las expectativas de los analistas.

A mediano plazo (6-12 meses), el catalizador clave será si la demanda de poder de inferencia de los Agentes se refleja en los resultados financieros. Si OpenClaw y sus sucesores (Kimi Claw, MaxClaw, soluciones empresariales) logran demostrar un crecimiento observable en llamadas API y consumo en la nube, NVIDIA, AMD y las principales plataformas en la nube confirmarán la narrativa.

A largo plazo (1-3 años), los verdaderos ganadores serán las empresas que logren posicionarse en el ecosistema de los Agentes, como CrowdStrike y Palo Alto en seguridad, que podrían establecer estándares.

Es importante entender que OpenClaw no es el producto final, tiene vulnerabilidades, costos elevados en tokens y un modelo de negocio aún por definir. Pero ha logrado algo crucial: demostrar al mundo la posibilidad de los Agentes de IA. Esto no es solo una iteración de producto, sino un cambio de paradigma profundo.

Y una vez que un paradigma cambia, no se detiene. Solo podemos prepararnos para ese día.