Autor: Comentarios de Inversión de Yuan Chuan

La reciente tendencia del mercado de acciones surcoreano es comparable a la “montaña rusa de diez vueltas” de Changlong.

A finales de febrero, estalló el conflicto entre EE. UU., Israel e Irán, y en medio de las expectativas de una rápida intervención en Irán, los mercados mundiales resistieron el primer día de negociación del 2 de marzo. Sin embargo, ese día, la bolsa de Corea estuvo cerrada todo el día por feriado.

Cuando reabrió el 3 de marzo, la percepción de una rápida resolución en Oriente Medio cambió radicalmente, y el estrecho de Hormuz, en bloqueo, provocó un caos en los mercados mundiales de petróleo y gas. Mientras tanto, el índice compuesto KOSPI, que ha sido popular desde principios de 2026, cayó en una caída implacable.

El 3 de marzo, el índice KOSPI alcanzó el límite de suspensión de cotización (límite de caída), y finalmente cayó más del 7%. Al día siguiente, volvió a suspenderse por límite de caída, cerrando con una caída diaria del 12.06%, la mayor caída en la historia.

Esa noche, la Comisión Financiera de Corea anunció la inyección inmediata de 100 billones de won (aproximadamente 68 mil millones de dólares) en fondos de estabilización del mercado financiero para salvar la economía, y al día siguiente, el KOSPI se recuperó violentamente un 9.63%.

Pero la volatilidad no se detuvo allí. Esta semana, las acciones surcoreanas continuaron oscilando extremádamente, como si tuvieran trastorno bipolar: el lunes cayeron casi un 6%, y el martes subieron un 5.35%. La recuperación y la caída continuaron, generando pérdidas para muchos inversores que esperaban una fuerte rebote, repitiendo la lección básica de “pérdida por volatilidad” en inversión.

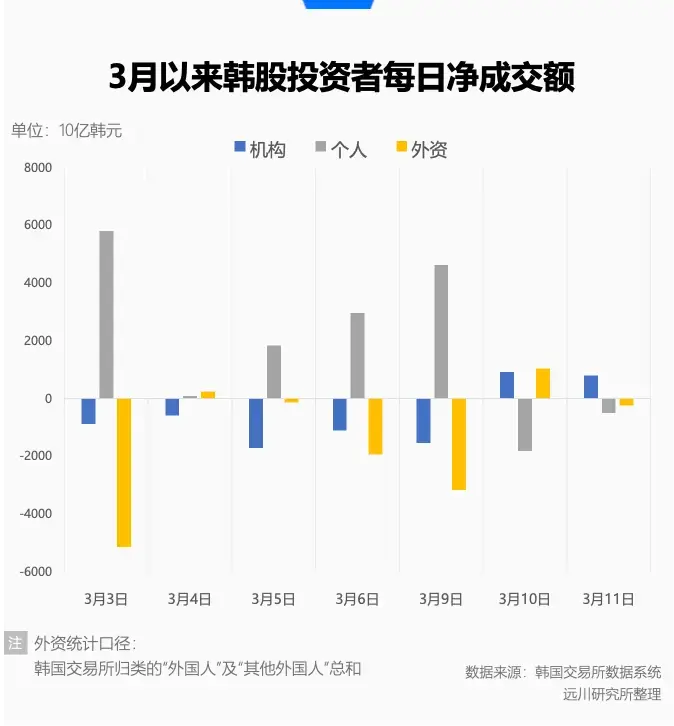

Al mismo tiempo, las estadísticas de la Bolsa de Corea mostraron un fenómeno interesante: desde marzo, los inversores minoristas locales compraron netamente, mientras que los inversores extranjeros vendieron netamente. Esto parece repetir el patrón de 2020, durante la pandemia, donde mayor volatilidad significaba mayor miedo de los inversores extranjeros y mayor entusiasmo de los minoristas.

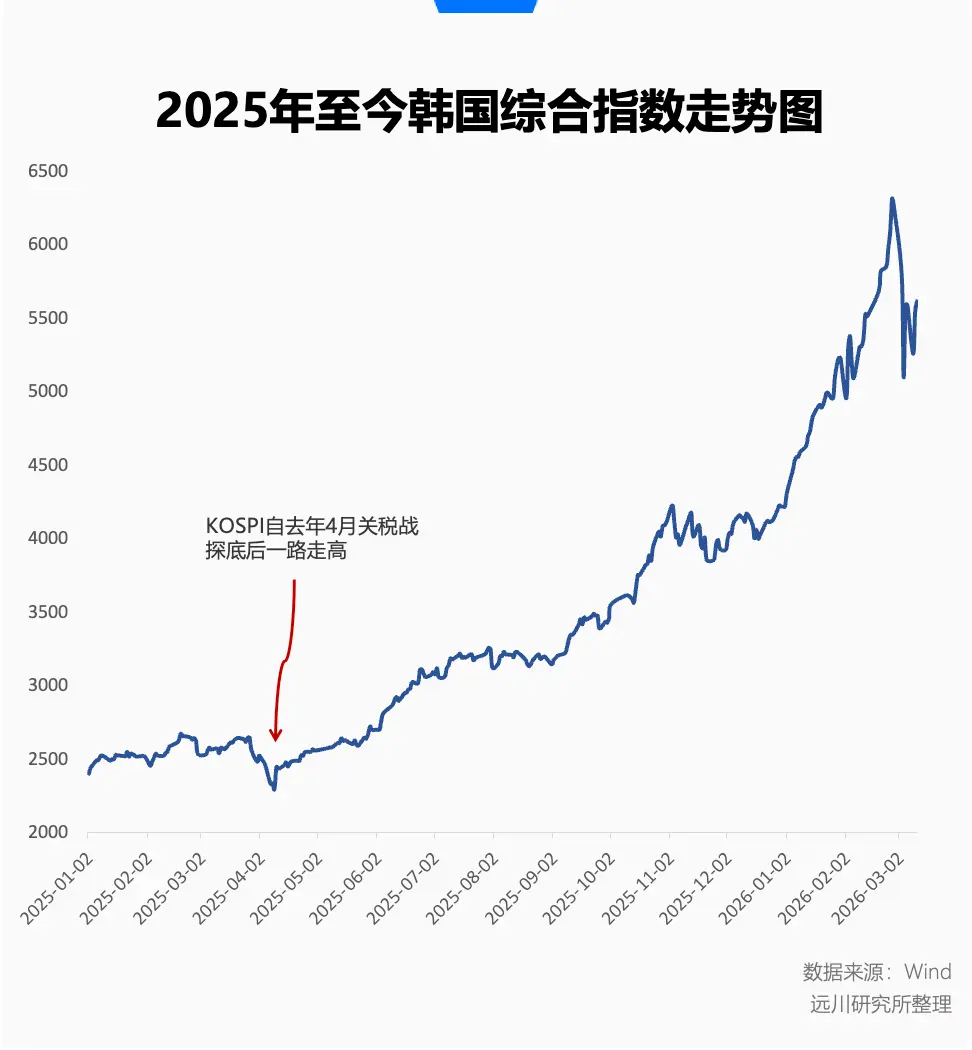

Antes de estas caídas y subidas extremas, el mercado de acciones surcoreano experimentó un ciclo de crecimiento sin precedentes, con el KOSPI subiendo más del 160% desde 2025 hasta finales de febrero de este año, siendo el MVP del mercado global. En este “bull market” considerado el más fuerte, el KOSPI duplicó su valor en menos tiempo que el récord más rápido de la historia del Nasdaq [10].

Este impresionante crecimiento, junto con las fluctuaciones extremas en medio de la crisis, refleja la complejidad del mercado surcoreano.

La noche del cisne negro

Desde la curva, se puede ver claramente que la subida del mercado surcoreano comenzó en abril del año pasado, tras tocar fondo en la guerra comercial de aranceles.

En ese momento, los mercados globales temblaban por la ronda de aranceles de Trump, y tras una caída acumulada de más del 7% en el KOSPI en abril, empezó a recuperarse lentamente. Aunque en noviembre hubo una breve corrección, el mercado interpretó esto como una señal de que la tendencia de recuperación continuaría.

El entusiasmo por Corea resurgió y, tras el inicio de 2026, se volvió imparable. En enero, el KOSPI casi cumplió el objetivo de un año en solo un mes, y en febrero, aunque con mayor volatilidad, la tendencia alcista se aceleró.

El primer día de negociación de febrero, el KOSPI retrocedió un 5.26%, la mayor caída en esa tendencia alcista, pero el entorno externo aún era estable, y esta “prueba de resistencia” se recuperó rápidamente en medio de oscilaciones. El 25 de febrero, el KOSPI superó los 6000 puntos por primera vez, y en el último día de negociación, alcanzó un máximo intradía de 6347.41 puntos, para luego corregir y cerrar con una caída del 1%.

El crecimiento rápido no es sin razón, se ajusta a la ley básica de que cuanto mayor es la concentración, mayor es la elasticidad.

Desde la composición del índice, aunque el nombre oficial es Índice de Precios Compuestos de Corea, en esencia es un “jugador de carreras altamente concentrado”. Las dos principales empresas de chips de memoria, Samsung y SK Hynix, representan un tercio del valor de mercado del mercado surcoreano, y el aumento del KOSPI depende casi por completo de estas dos acciones clave.

Antes de marzo, el KOSPI era un reflejo puro de la inteligencia artificial (IA), siempre que aún hubiera escasez de chips y se aumentara la inversión en Capex. Samsung y SK Hynix tenían en sus manos el “petróleo” de la era de la IA.

Ya sea por la demanda creciente de productos de alta gama como HBM (memoria de alta ancho de banda) para modelos de IA, o por la contracción de la oferta de DRAM/NAND en la producción tradicional de electrónica de consumo, todo esto convirtió el almacenamiento en la contraseña de la riqueza más popular en 2026.

Desde finales de 2025 hasta principios de 2026, las principales acciones de Samsung y Hynix anunciaron aumentos de precios: desde el tercer trimestre de 2025, subieron los precios de los contratos de DRAM/NAND durante tres trimestres consecutivos. Además, el mercado de HBM4, aún en fase de producción en ramp-up, se convirtió en un mercado claramente de vendedores, con capacidad ya repartida entre los grandes fabricantes de IA, y solo los más ricos podían esperar a 2027.

Pero cuando el mundo vio que el mar agitado en Oriente Medio cortaría el suministro estable de petróleo, la narrativa grandiosa de la economía se vio rápidamente desplazada por la realidad de la interrupción energética. Especialmente Corea, altamente dependiente de los recursos del Golfo, pasó de ser la “reina de la IA” en la narrativa del FOMO a la “víctima de los altos precios del petróleo” en la ansiedad HALO.

En los dos primeros días de negociación de marzo, Samsung y Hynix cayeron alrededor del 10% en ambos días.

De hecho, antes de esta “noche del cisne negro”, ya había desacuerdo entre fondos locales y extranjeros. En febrero, el volumen diario de negociación en la bolsa surcoreana alcanzó los 32.23 billones de won (aproximadamente 1,492 millones de RMB), un 19% más que en enero, alcanzando máximos históricos en índice y volumen.

Desde una perspectiva técnica, estos máximos con volumen son una señal clásica de “intercambio de XX”.

Desde mayo del año pasado, los fondos extranjeros han mantenido una tendencia neta de compra en el mercado surcoreano, pero tras superar los 6000 puntos, comenzaron a liquidar en masa. La venta neta en febrero alcanzó un récord histórico de 21.1 billones de won (unos 998 millones de RMB), y solo en el día en que el KOSPI alcanzó su máximo intradía el 27 de febrero, los fondos extranjeros vendieron 7 billones de won (unos 324 millones de RMB).

Pero quizás ni siquiera pensaron que, en un mercado con estructura desequilibrada, el costo sería tan alto por la “ira épica” y las “promesas reales” en Oriente Medio.

Autoconfianza de los no expertos

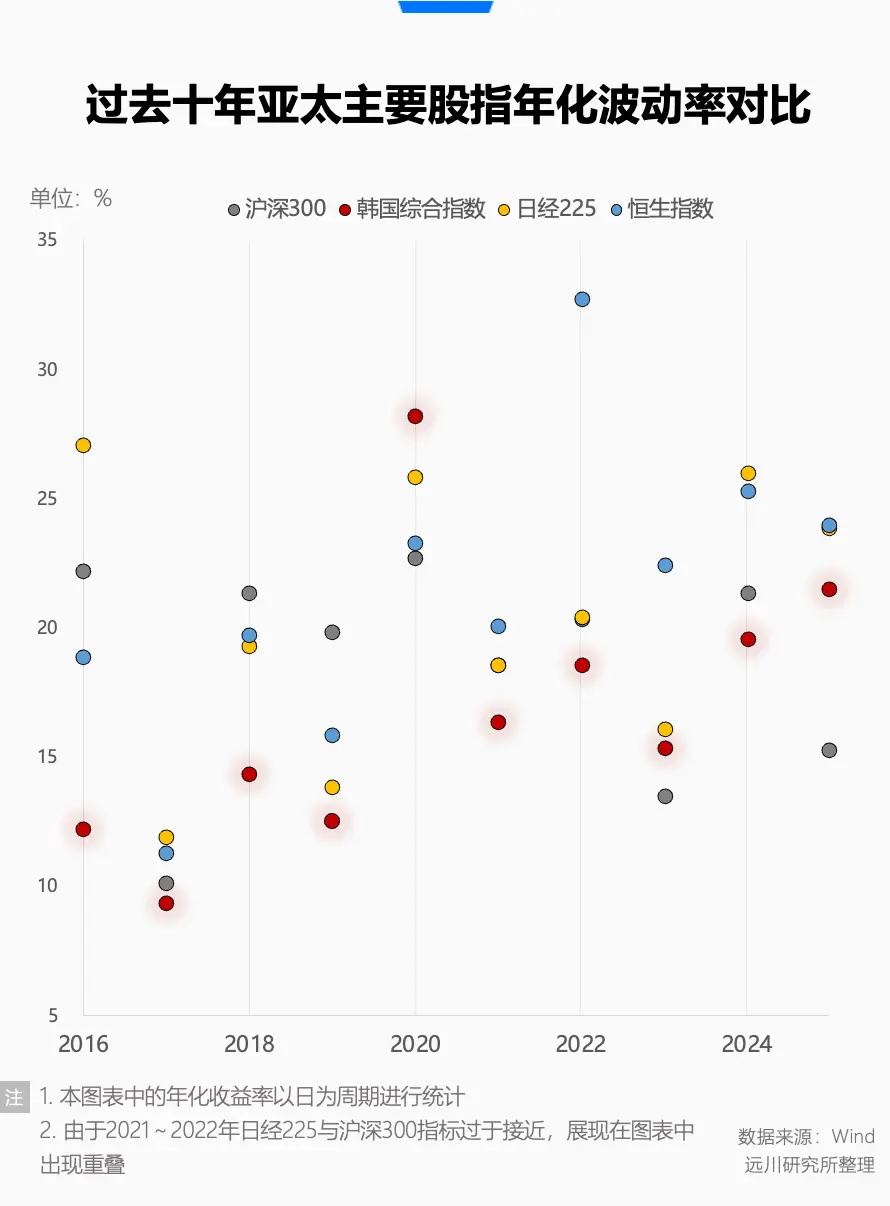

Estas oscilaciones extremas hacen cuestionar: ¿cómo es realmente la volatilidad histórica del mercado surcoreano?

En realidad, en los últimos diez años, entre los cuatro principales índices de Asia-Pacífico (CSI 300, Hang Seng, Nikkei 225 y KOSPI), el CSI 300 tiene una volatilidad anualizada del 18.12%, el KOSPI del 18.90%, y el Nikkei 225 ocupa el segundo lugar con un 20.50%. El índice Hang Seng, con un 21.79%, lidera en volatilidad, lo cual no sorprende mucho.

Antes de 2025, el KOSPI solo experimentó una gran fluctuación en 2020, con una historia similar a la de marzo de este año: en medio de una fuerte venta de fondos extranjeros, el mercado cayó a mínimos, y los minoristas locales entraron en compra, elevando el mercado.

La baja volatilidad de Corea durante años también ha traído un “descuento de Corea” incómodo.

En la última década, el índice de valor en libros del mercado surcoreano se mantuvo en torno a 1, y aunque hubo breves mejoras, siempre volvió a niveles bajos. Solo tras la fuerte subida desde el año pasado, en febrero de este año alcanzó un máximo de 2 veces.

Aunque la atracción del mercado surcoreano en general es limitada, solo Samsung y Hynix atraen a los inversores, y en comparación con el índice de semiconductores de Taiwán, cuyo valor en libros ronda las 2.4 veces, el “descuento de Corea” puede entenderse como una evaluación negativa colectiva de los inversores globales hacia el mercado surcoreano. El problema no solo es que el índice está muy sesgado, sino que la gobernanza de las grandes empresas cotizadas no cumple con los estándares actuales de los inversores.

Tanto Samsung como SK son empresas familiares típicas de Corea, con gobernanza opaca, que a menudo evitan pagar altos impuestos de herencia y dividendos, suprimiendo el precio de las acciones, sin dividendos, o usando fondos en expansión diversificada sin control. Todo esto ha hecho que el mercado surcoreano sea conocido por su avaricia con los pequeños accionistas.

Los tres últimos presidentes de Corea también han puesto en su agenda la “solución al descuento de Corea”.

El expresidente Moon Jae-in alentó a los fondos de pensiones y otros inversores institucionales a participar activamente en la gobernanza corporativa, intentando resolver el problema de la baja valoración limitando la participación cruzada de los chaebols y fortaleciendo los derechos de los pequeños accionistas.

El expresidente Yoon Suk-yeol lanzó un “Plan de Mejora del Valor Empresarial”, intentando revitalizar el mercado mediante recortes de impuestos, divulgación voluntaria y dividendos. Pero fue reemplazado en abril de 2025 por inestabilidad política, y la “valoración de Corea” quedó en el aire.

En junio de 2025, asumió el actual presidente Lee Jae-myung, quien durante su campaña prometió reformas radicales en el mercado de capitales, incluyendo elevar el KOSPI a 5000 puntos.

Como exinversor minorista con pérdidas, Lee Jae-myung siempre ha estado muy consciente de las injusticias de los grandes accionistas y ha prometido que, cuando termine su carrera política, volverá a invertir en el mercado de valores [11].

Ya sea por necesidad de diseño estratégico o por preferencias personales, su entusiasmo por reformar el mercado de acciones ha llevado a que el índice supere los 5000 puntos en menos de un año desde su toma de posesión. Incluso considerando la gran volatilidad de las últimas dos semanas, el KOSPI ha subido más del 100% en ese período.

Antes de la crisis del Golfo, las reformas de Lee Jae-myung en el mercado de valores recibieron mucha atención. Bloomberg publicó un artículo titulado “Cómo el presidente de Corea está convirtiendo el mercado en el mejor del mundo”, y afirmó que esta tendencia alcista convirtió a Lee en un héroe para los 14 millones de pequeños inversores en Corea [11].

Por supuesto, esa publicación fue en febrero de 2026, cuando los barcos aún transitaban normalmente por el estrecho de Hormuz, los inversores discutían sobre el artículo “Crisis inteligente 2028” de Citrini, y los precios del petróleo permanecían en torno a los 60 dólares, en calma.

Epílogo

Si la reforma de Lee Jae-myung busca resolver los problemas de “reglas” y “distribución”, intentando reparar la baja valoración a largo plazo, la guerra en Oriente Medio destruyó de inmediato las expectativas de beneficios, desviando la atención del mercado de los dividendos y la gobernanza hacia la inflación y la supervivencia a corto plazo.

Este conflicto revela una realidad cruel: las reformas de mercado solo funcionan en un escenario macroeconómico global relativamente estable. Cuando la línea de tiempo del conflicto en Oriente Medio se alarga, golpea la vulnerabilidad de Corea como país exportador con recursos escasos y una economía demasiado concentrada en unos pocos sectores.

En un mercado abierto, el flujo de capital que antes entraba por ventajas industriales o expectativas de reformas también puede salir en momentos de crisis. Cuando el sentimiento global de refugio en activos seguros se dispara, los fondos extranjeros, con enormes ganancias, tienden a deshacer sus posiciones en los activos más líquidos y con mayor potencial de ganancia.

En cierto modo, esto es una volatilidad inevitable en un mercado altamente abierto, y también un nuevo desafío en la gestión de expectativas.

No lo creas, mira el mercado de Hong Kong vecino: aunque su estructura industrial es diversa y su gobernanza relativamente avanzada, cuando se convierten en “cajeros automáticos”, su caída no se detiene.