Escrito por: imToken

El 12 de marzo de 2026, Ethereum staking vivió un momento histórico.

La mayor gestora de activos del mundo, BlackRock, lanzó oficialmente en Nasdaq un ETF de Ethereum con ingresos por staking llamado “iShares Staked Ethereum Trust” (código: ETHB). —No solo posee ETH en spot, sino que también destina la mayor parte de sus activos a staking en la cadena y distribuye periódicamente las ganancias a los inversores.

Se puede decir que, tras más de un año de discusión en el mercado, la llegada de ETHB resuelve esencialmente la cuestión central que ha estado pendiente desde la introducción del ETF de ETH en spot: ¿puede ETH ser aceptado oficialmente como un “activo generador de ingresos” por el sistema financiero convencional?

Esto también marca la entrada formal del “Staking”, una práctica que antes pertenecía a los usuarios nativos en la cadena, en el marco de asignación de activos de Wall Street.

1. ¿Qué es ETHB y cómo funciona?

Desde el punto de vista temporal y del entorno del mercado, el lanzamiento de ETHB por parte de BlackRock fue una oportunidad perfecta.

Por un lado, el fondo iShares Bitcoin Trust (IBIT) de BlackRock ya gestiona más de 55 mil millones de dólares, y el fondo iShares Ethereum Trust (ETHA) ha alcanzado los 6.5 mil millones de dólares en activos gestionados, lo que valida la aceptación institucional de los ETF de criptoactivos; por otro lado, en EE. UU. y Hong Kong, las discusiones y preparativos regulatorios sobre si permitir que los ETF participen en staking llevan más de un año.

Al analizar las diferencias principales entre ETHB y otros ETF de Ethereum en spot como ETHA, destaca que ETHB evita que ETH quede inactivo.

Es importante entender que el modelo tradicional de ETF de criptomonedas es muy simple:** comprar ETH, custodiarlo, seguir la variación del precio y no hacer nada más**, mientras que ETHB introduce un cambio clave: permite que los ETH en posesión participen en el consenso de la red y generen ganancias:

El 70% a 95% de los ETH en la cartera se delegan en nodos validadores especializados como Figment a través de Coinbase Prime, participando activamente en el mantenimiento del consenso de Ethereum y ganando recompensas por staking.

Desglosando este mecanismo:

- Los inversores compran participaciones del fondo ETHB;

- El fondo usa los fondos recaudados para comprar ETH en spot;

- La mayor parte del ETH se somete a staking;

- Las recompensas de staking, aproximadamente el 82%, se distribuyen mensualmente a los titulares del fondo, y el 18% restante se retiene como tarifa de servicio por BlackRock y otros;

- El fondo cobra además una tarifa de gestión anual del 0.25% (en el primer año, con un volumen de 2.5 mil millones de dólares, la tarifa preferencial es del 0.12%).

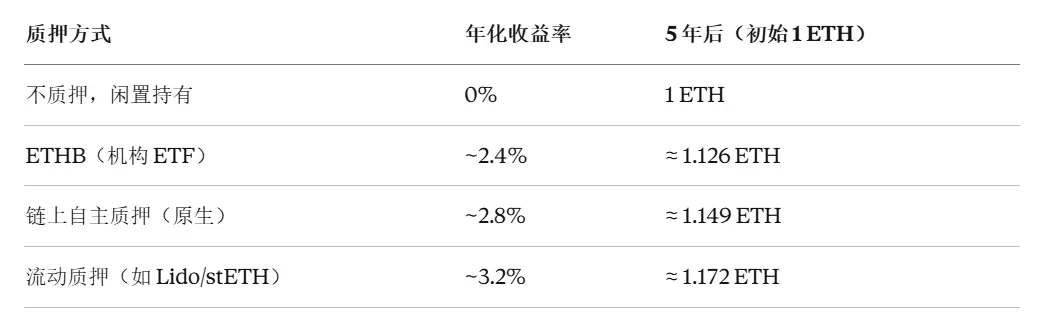

Esto refleja el valor central del interés compuesto en staking. Por ejemplo, con stETH, tras hacer staking de ETH, el saldo de tokens stETH aumenta automáticamente con las recompensas, sin necesidad de intervención manual, y cada recompensa se convierte en parte del capital que continúa generando nuevos ingresos.

Para ETHB, podemos hacer un cálculo similar: la rentabilidad anual en staking en la cadena de Ethereum ronda entre el 2.8% y el 3.1%. Como ETHB distribuye aproximadamente el 82% de esa rentabilidad, tras deducir la tarifa de gestión, la ganancia neta sería aproximadamente entre 2.3% y 2.5%.

Aunque estos números no parecen muy altos, lo importante es que representan un flujo de caja continuo, automático y predecible, lo que significa que los inversores comunes que compren ETHB podrán beneficiarse del interés compuesto en adelante.

Por supuesto, aunque ETHB distribuye recompensas mensualmente, si los inversores no reinvierten esas ganancias en nuevas participaciones del ETF, no podrán aprovechar el efecto de interés compuesto, lo que en cierto modo puede hacer que el staking nativo en la cadena tenga una ligera ventaja en rentabilidad a largo plazo.

2. ¿Por qué es tan importante la aparición de ETHB?

El significado de ETHB va mucho más allá del nacimiento de un nuevo fondo.

Como es bien sabido, durante el mandato del anterior presidente de la Comisión de Bolsa y Valores de EE. UU. (SEC), Gary Gensler, todas las solicitudes de ETF de Ethereum fueron requeridas a eliminar la función de staking, argumentando que podría constituir valores no registrados. Con la salida de Gensler y la llegada del nuevo presidente, Paul Atkins, la postura regulatoria cambió claramente, allanando el camino para la creación de ETHB.

Además, BlackRock gestiona más de 130 mil millones de dólares en activos relacionados con cripto y sus productos ETP. En 2025, su serie iShares capturó aproximadamente el 95% de las entradas netas en ETP de activos digitales a nivel mundial. Cuando una institución de tamaño tan grande incorpora el “Staking” en su estructura de productos, envía una señal clara al mercado: las ganancias por staking ya son una fuente de inversión legal y sostenible.

Por ello, es muy probable que, tras el éxito del ETF de Bitcoin, otros como Ethereum, Solana y otros proyectos PoS sigan en fila para obtener aprobación. Tras la emisión de ETHB, las solicitudes de ETF de staking en redes como Solana, Cardano y Polkadot también entrarán en proceso de revisión, y los emisores de ETF de criptoactivos seguramente seguirán rápidamente.

Incluso podemos prever que en los próximos seis meses, una gran cantidad de fondos en ETF en spot volverán a fluir hacia ETF con ingresos por staking.

De hecho, ya en enero de este año, algunos ETF de Ethereum comenzaron a explorar este campo, permitiendo a los poseedores recibir intereses periódicos como si fuera un valor. Por ejemplo, el ETF de Ethereum de Grayscale (ETHE) ya distribuye las ganancias de staking a sus titulares, siendo el primer producto de criptoactivo en EE. UU. en distribuir esas ganancias.

Aunque para los actores nativos de Web3 esto puede parecer una operación sencilla en la cadena, en la historia de las finanzas cripto, esto marca la primera vez que los ingresos nativos de Ethereum se empaquetan en un producto financiero tradicional, lo cual es un hito sin duda.

Es importante destacar que esto no significa que el staking de Ethereum esté completamente regulado ni que las autoridades hayan emitido una postura unificada sobre los servicios de staking en ETF. Pero, en términos económicos, un cambio clave ya ha ocurrido:** por primera vez, usuarios no nativos en cripto han obtenido indirectamente los ingresos nativos del consenso de Ethereum sin entender nodos, claves privadas o operaciones en la cadena.**

Desde esta perspectiva, el staking de Ethereum ha dado un paso decisivo hacia una mayor integración en el mundo financiero convencional.

3. ¿Qué sigue ahora?

Por supuesto, no todos obtendrán staking solo comprando ETHB. Para la mayoría de los usuarios de cripto, la forma más directa es participar en la cadena.

Recordemos los principales métodos de staking en Ethereum, que se dividen en tres caminos.

Primero, el staking nativo, que requiere que el usuario tenga al menos 32 ETH y opere un nodo validante independiente. Aunque ofrece las mayores recompensas y es el más descentralizado, tiene un umbral alto y es más adecuado para usuarios con habilidades técnicas avanzadas.

En segundo lugar, está el staking líquido (Liquid Staking), que actualmente gestiona cerca de 15 millones de ETH, con un valor superior a 35 mil millones de dólares. Protocolos como Lido (stETH) y Rocket Pool (rETH) permiten participar sin los 32 ETH necesarios, y ofrecen tokens líquidos que representan la participación, que pueden usarse en DeFi para obtener interés compuesto.

Fuente: DeFiLlama

Por último, está el staking mediante nodos, que consiste en usar wallets que soportan staking para participar directamente, siendo una opción sencilla para usuarios sin conocimientos técnicos, aunque requiere infraestructura compatible.

En resumen, el lanzamiento de ETHB por parte de BlackRock marca un hito importante en la evolución del staking de Ethereum, pasando de ser una práctica nativa en la cadena a convertirse en un producto financiero convencional, validando la legalidad de las ganancias por staking y acelerando la entrada de capital institucional en el ecosistema ETH.

Pero para los holders comunes, la señal más relevante es: el staking, como método para mantener activos en funcionamiento, ya ha sido reconocido por la mayor gestora de activos del mundo.

Cuando ETH empieza a generar intereses automáticamente, la lógica de valoración del activo también cambia. De ser solo un activo especulativo esperando apreciación, se convierte en una “máquina de ingresos” que genera flujo de caja constante. Ya sea a través de ETF o staking en la cadena, esta tendencia es irreversible.

¿Estás listo para hacer que tu ETH trabaje para ti?