Récapitulatif hebdomadaire de la crypto Gate Ventures (12 janvier 2026)

2026-01-13 07:06:59

Rapport hebdomadaire

Classement des articles : 4

28 avis

Le rapport de décembre sur les emplois non agricoles aux États-Unis indique une croissance de l'emploi en baisse et des révisions à la baisse, ce qui atténue légèrement les attentes concernant une réduction des taux d'intérêt.

TL;DR

Le rapport sur l’emploi non agricole aux États-Unis pour décembre a révélé une progression plus modérée de l’emploi et des révisions à la baisse, ce qui a légèrement réduit les anticipations de baisse des taux directeurs.

Les données attendues cette semaine incluent le rapport ADP sur l’emploi, les indices CPI et PPI, ainsi que les chiffres des ventes au détail et des ventes de logements.

BTC et ETH sont restés quasi stables, en repli de 0,69 % et 0,8 % respectivement. Les flux d’ETF sont restés négatifs (–681.0MforBTC,–68,6 M pour ETH), tandis que le sentiment est resté prudent, l’indice Fear & Greed se maintenant à 27.

L’activité meme on-chain s’est intensifiée après que X a déployé les Smart Cashtags sous la direction de Nikita Bier (Head of Product), BONK bondissant jusqu’à 175 % après avoir été cité dans une capture d’écran.

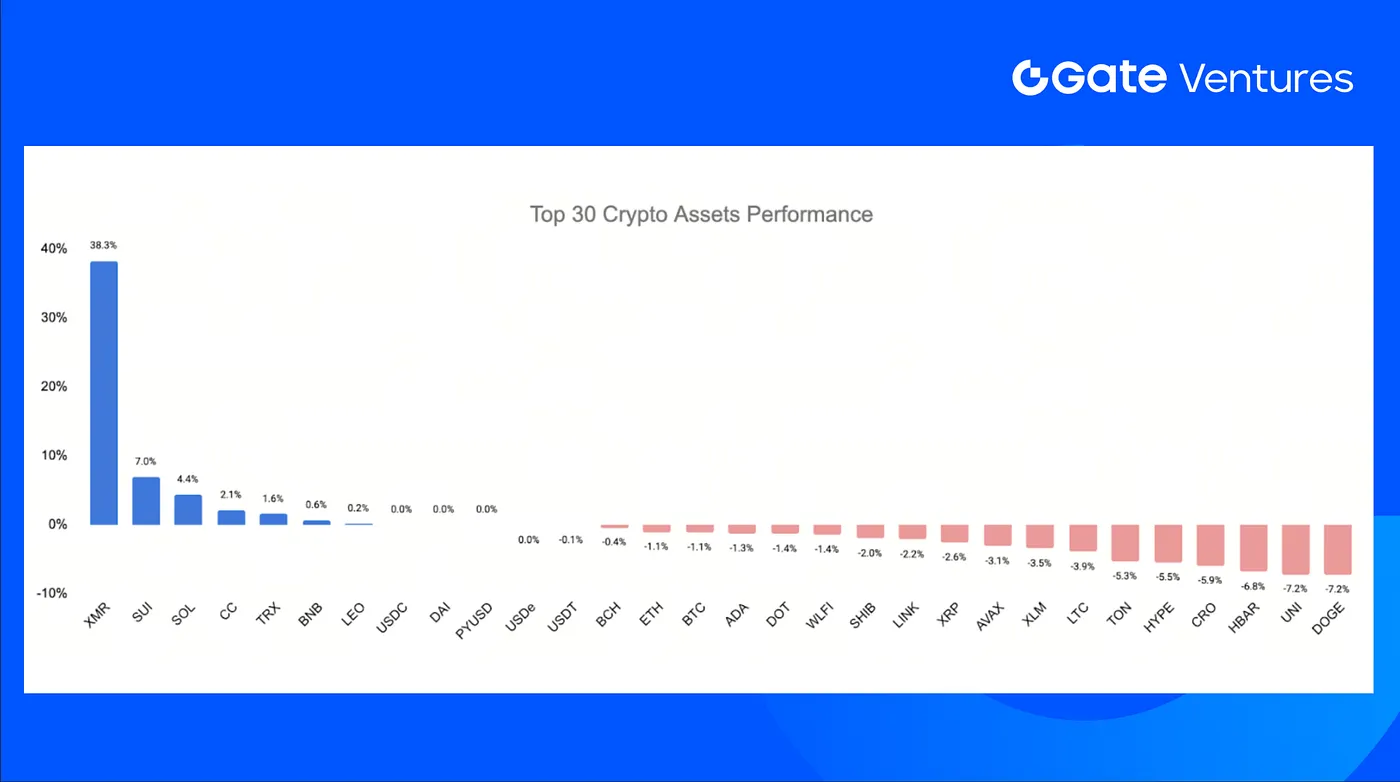

Les 30 premiers actifs sont restés globalement stables (–0,85 % en moyenne). Monero (XMR) a enregistré la plus forte hausse avec +38,3 % dans un contexte de turbulences chez les développeurs de Zcash, tandis que Solana a progressé de 4,4 % sur des spéculations concernant une priorité d’intégration pour le trading sur X.

Andreessen Horowitz lève 15 Mds $, réaffirmant sa confiance dans les architectures IA et crypto.

Le staking Ethereum retrouve un intérêt institutionnel alors que la file de sortie des validateurs s’effondre.

BNY lance des dépôts bancaires tokenisés à destination des clients institutionnels.

Contexte macroéconomique

Le rapport sur l’emploi non agricole américain de décembre a révélé une progression plus faible de l’emploi et des révisions à la baisse, ce qui a pesé sur les attentes de baisse des taux.

En décembre, les États-Unis ont créé 50 000 emplois non agricoles, un chiffre inférieur à l’estimation consensuelle de Bloomberg (70 000), avec des révisions à la baisse cumulées de 76 000 pour octobre et novembre. Le taux de chômage a reculé de 0,1 point par rapport à novembre, à 4,4 %, tandis que le taux de participation a chuté de 0,1 point à 62,4 %. Les salaires horaires ont progressé de 0,3 % sur un mois, conforme aux attentes, et de 0,1 point sur un an à 3,8 %, dépassant les prévisions. La durée hebdomadaire moyenne du travail a reculé de 0,1 heure à 34,2, en dessous des projections. Malgré le recul du taux de chômage, les corrections à la baisse des mois précédents font tomber la moyenne trimestrielle des créations d’emplois privés non agricoles à seulement 29 000.

En décembre, l’emploi dans les services s’est légèrement accéléré, porté par la santé et l’hôtellerie-restauration, tandis que le secteur productif s’est contracté et que la fonction publique a légèrement progressé. Les services ont créé 58 000 emplois, essentiellement dans la santé et l’hôtellerie-restauration, tandis que la distribution a pesé sur la croissance. Les révisions d’octobre et novembre dans la distribution ont représenté plus de la moitié de la baisse totale. Les autres services n’ont que peu ou pas progressé. Dans le secteur productif, la construction, auparavant solide, a fléchi, probablement en raison des conditions climatiques, et l’industrie manufacturière ainsi que l’extraction minière ont légèrement reculé. L’emploi public a augmenté de 7 000 à 13 000 en décembre.

Les statistiques attendues cette semaine incluent le rapport ADP sur l’emploi, les indices CPI et PPI, les ventes au détail et les ventes de logements, ainsi que les indices manufacturiers de New York State et de la Fed de Philadelphie. Après des perturbations de collecte dues au shutdown gouvernemental, la baisse de l’inflation globale à 2,7 % en novembre (contre 3,0 % en septembre) et celle de l’inflation sous-jacente à 2,6 % (plus bas depuis mars 2021) ont été accueillies prudemment par les marchés. Les données CPI de décembre devraient donc apporter un éclairage supplémentaire sur l’inflation et les choix de politique monétaire. Les statistiques sur les ventes au détail, la production industrielle et les prix à la production seront également publiées dans la semaine. (1, 2)

Panorama des marchés crypto

1. Principaux actifs

681.01MofnetoutflowsfromBTCETFsand68,57 M$ de sorties nettes sur les ETF BTC et ETH. Le ratio ETH/BTC a cédé 0,09 %, à 0,0342. (6)

Le sentiment de marché demeure prudent, l’indice Fear & Greed restant à 27, en zone de « peur ». (7)

2. Capitalisation globale du marché

3. Performance des 30 plus grands actifs crypto

Faits saillants crypto

1. a16z lève 15 Mds $ et réaffirme sa conviction dans les architectures IA et crypto

Andreessen Horowitz a levé plus de 15 Mds $ via plusieurs fonds, positionnant la crypto et l’IA comme architectures clés du leadership technologique et économique américain pour le siècle à venir. Si le fonds crypto dédié n’a pas reçu de nouveaux capitaux, a16z annonce que ses investissements crypto se poursuivront via son Growth Fund multi-sectoriel. Cette allocation traduit une conviction durable sur la pertinence stratégique de la crypto dans un contexte de concurrence mondiale, et plaide pour un rapprochement public-privé afin de maintenir le leadership de l’innovation US. (10)

2. Le staking Ethereum renoue avec l’institutionnel, la file de sortie validateurs s’effondre

La file de sortie des validateurs Ethereum est tombée à zéro, en baisse de 99,9 % depuis son pic de septembre, signalant que la pression vendeuse à court terme liée au staking s’est largement dissipée. Parallèlement, la file d’entrée s’établit à 1,3 M d’ETH, portée par l’augmentation des allocations institutionnelles, dont la position stakée de 2,1 Mds $ de BitMine et les premiers versements d’un ETF Ethereum spot américain. Avec 35,67 M d’ETH désormais stakés sur près d’un million de validateurs, la participation institutionnelle modifie la dynamique du staking Ethereum en faveur d’un engagement de long terme. (11)

3. BNY lance des dépôts bancaires tokenisés pour les institutionnels

BNY a lancé des dépôts bancaires tokenisés pour ses clients institutionnels, émettant les créances on-chain via une blockchain privée interne. Ces dépôts serviront d’abord aux opérations de collatéral et de marge, répondant à la demande d’un règlement plus rapide, d’une efficacité de liquidité accrue et d’une transparence renforcée dans un marché en continu. Cette initiative s’inscrit dans la volonté des institutions financières de moderniser leur infrastructure grâce à la blockchain, positionnant la monnaie tokenisée au cœur des futurs systèmes institutionnels de trading, règlement et gestion du risque. (12)

Principaux deals Ventures

1. Babylon lève 15 M$ auprès de a16z Crypto pour développer le lending BTC

Babylon a levé 15 M$ lors d’un tour stratégique mené par a16z Crypto via l’achat de tokens BABY, afin de développer son infrastructure native Bitcoin de staking et de lending. Le protocole permet d’utiliser le BTC comme collatéral on-chain sans wrapper ni dépositaire, et prévoit notamment une prochaine intégration d’Aave V4. Alors qu’une grande partie du BTC reste inutilisée en raison de la faible programmabilité, ce tour illustre la demande pour activer le BTC comme collatéral productif tout en préservant sécurité native et contrôle utilisateur. (13)

2. ZenChain lève 8,5 M$ en pré-TGE pour relier Bitcoin et les écosystèmes EVM

ZenChain a réuni 8,5 M$ en pré-TGE, lors d’un tour mené par Watermelon Capital, DWF Labs et Genesis Capital, avec la participation d’angles avant lancement du token. Ce financement soutient le développement d’une couche d’interopérabilité sécurisée connectant le capital natif Bitcoin aux applications compatibles EVM. La demande croissante pour rendre le BTC productif sans compromettre la sécurité explique l’intérêt pour cette infrastructure d’unification Bitcoin / écosystèmes programmables, dans une logique d’adoption cross-chain de long terme. (14)

3. Rain lève 250MSeriesCat1,95 Md$ pour industrialiser les paiements stablecoin en entreprise

Rain a levé 250MSeriesCledbyICONIQwithSapphireVentures,Dragonflyandotherinvestors,valuingthecompanyat1,95 Md$, portant le total levé à plus de 338 M$. Ce financement permet à Rain d’étendre sa plateforme réglementée de paiements stablecoin à l’international. Les entreprises passant du pilote à la production sur la monnaie tokenisée, ce tour reflète la demande pour une infrastructure généralisant les paiements stablecoin tout en maintenant l’expérience carte ou app à grande échelle. (15)

Chiffres clés du marché Ventures

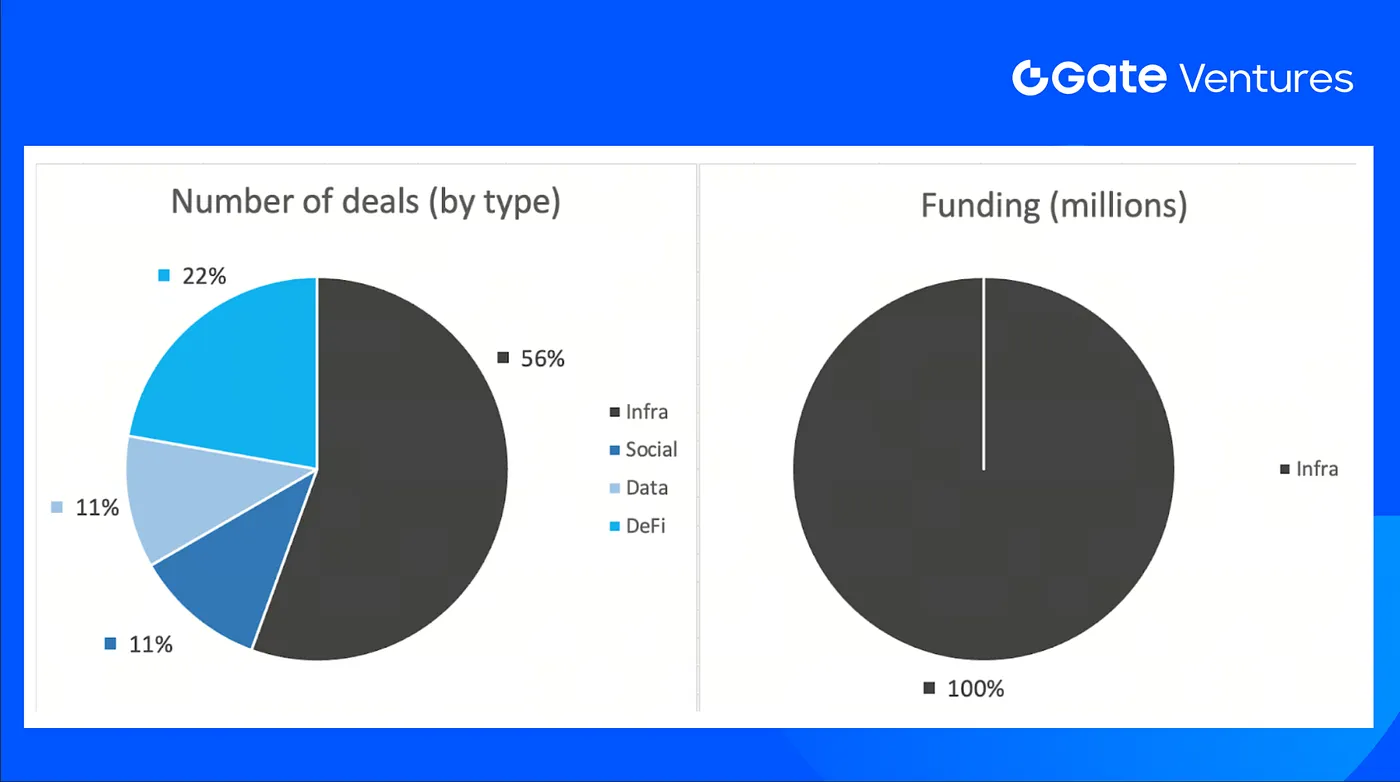

9 opérations ont été conclues la semaine dernière. L’infrastructure domine avec 5 deals (56 %). Le segment social compte 1 deal (11 %), la donnée 1 deal (11 %) et la DeFi 2 deals (22 %).

275M,6/9dealsinthepreviousweekdidn’tannouncetheraisedamount.ThetopfundingcamefromtheInfrasectorwith275 M$, 6 deals sur 9 n’ayant pas annoncé leur montant. Le principal financement vient du segment Infra avec 275 M$. Les deals les plus importants : Rain (250M),Babylon(15 M$).

À propos de Gate Ventures

Gate Ventures, pôle capital-risque de Gate.com, se concentre sur les investissements dans l’infrastructure décentralisée, le middleware et les applications qui façonneront l’ère Web 3.0. En collaborant avec des leaders mondiaux, Gate Ventures accompagne les équipes et startups prometteuses qui redéfiniront les interactions sociales et financières.

Le contenu présenté ici ne constitue ni offre, ni sollicitation, ni recommandation. Veuillez toujours solliciter un avis professionnel indépendant avant toute décision d’investissement. Gate Ventures peut restreindre ou interdire l’accès à tout ou partie de ses services dans certaines juridictions. Pour plus d’informations, veuillez consulter les conditions d’utilisation applicables.

* Les informations ne sont pas destinées à être et ne constituent pas des conseils financiers ou toute autre recommandation de toute sorte offerte ou approuvée par Gate.

Trump a tenté de renvoyer la gouverneure de la Réserve fédérale Lisa Cook, remettant ainsi en question l'indépendance de la Réserve fédérale et influençant son processus de prise de décision.

Restez en avance sur le marché avec notre Rapport Crypto Hebdomadaire, couvrant les tendances macro, un aperçu complet des marchés crypto et les points forts clés de la crypto.

Il est peu probable que l’initiative de réduction du bilan portée par Kevin Warsh soit appliquée dans un avenir proche, même si des options restent envisageables à moyen et long terme.

Restez en avance sur le marché avec notre rapport hebdomadaire sur les Crypto, couvrant les tendances macro, un aperçu complet des marchés crypto et les points clés des crypto.

Restez en avance sur le marché avec notre Rapport Hebdomadaire Crypto, couvrant les tendances macro, un aperçu complet des marchés crypto et les points clés crypto.

Restez en avance sur le marché avec notre Rapport Crypto Hebdomadaire, couvrant les tendances macroéconomiques, un aperçu complet des marchés crypto et les points forts clés du crypto.

En février, le nombre d'emplois non agricoles aux États-Unis a connu une forte baisse, due en partie à des distorsions statistiques et à des facteurs externes temporaires.

L’escalade des tensions géopolitiques liées à l’Iran expose le commerce mondial à des risques substantiels, susceptibles de provoquer des interruptions des chaînes d’approvisionnement, une augmentation des prix des matières premières et des changements dans l’allocation du capital à l’échelle internationale.

La Cour suprême des États-Unis a jugé illégales les droits de douane de l’ère Trump, une décision qui pourrait conduire à des remboursements et favoriser une hausse de la croissance économique nominale sur le court terme.

Il est peu probable que l’initiative de réduction du bilan portée par Kevin Warsh soit appliquée dans un avenir proche, même si des options restent envisageables à moyen et long terme.

Découvrez AIX9 (AthenaX9), un agent CFO de nouvelle génération, piloté par l’IA, qui transforme l’analyse DeFi et l’intelligence financière institutionnelle. Explorez les analyses blockchain en temps réel, la performance des marchés et les modalités de trading sur Gate.

Découvrez KLINK et la manière dont Klink Finance transforme la publicité Web3. Analysez la tokenomics, la performance du marché, les récompenses de staking, ainsi que les étapes pour acheter KLINK sur Gate dès aujourd'hui.

Panorama des marchés crypto

Panorama des marchés crypto

3. Performance des 30 plus grands actifs crypto

3. Performance des 30 plus grands actifs crypto

Faits saillants crypto

Faits saillants crypto

À propos de Gate Ventures

À propos de Gate Ventures