Récapitulatif hebdomadaire de Gate Ventures sur les crypto-monnaies (19 janvier 2026)

2026-01-20 05:25:18

Rapport hebdomadaire

Classement des articles : 4.5

142 avis

En 2026, les États-Unis ont lancé une nouvelle phase de répression financière, illustrée par des achats de MBS, l’instauration de plafonds réglementaires sur les taux d’intérêt des cartes de crédit, des propositions de baisse des taux formulées par Stephen Miran, ainsi que des enquêtes visant le président de la Fed, Jerome Powell.

TL;DR

Les États-Unis ont inauguré une nouvelle phase de répression financière en 2026, matérialisée par l’acquisition de MBS, le plafonnement réglementaire des taux d’intérêt sur les cartes de crédit, les propositions de baisse de taux par Stephen Miran, ainsi que des enquêtes visant le président de la Fed, Jerome Powell.

Les données attendues cette semaine incluent le rapport ADP sur l’emploi, la lecture définitive du PIB américain du troisième trimestre 2025, l’inflation PCE core de novembre et l’enquête sur le sentiment des consommateurs menée par l’Université du Michigan (UoM).

BTC et ETH ont progressé respectivement de 3,04 % et 5,29 % la semaine passée, soutenus par d’importants flux sur les ETF, avec 1.42billionintoBTCETFsand479 millions sur les ETF ETH. L’indicateur de sentiment est passé de 27 à 44, restant toutefois en zone de peur.

La capitalisation totale du marché crypto a augmenté de 2,24 % sur la semaine, mais cette hausse est principalement portée par BTC et ETH. Les tokens axés sur la confidentialité (DASH, DUSK, SCRT) ont fait preuve de résilience, tandis que les tokens liés à la Coupe du monde, tels que CHZ, ont également surperformé grâce à la dynamique narrative.

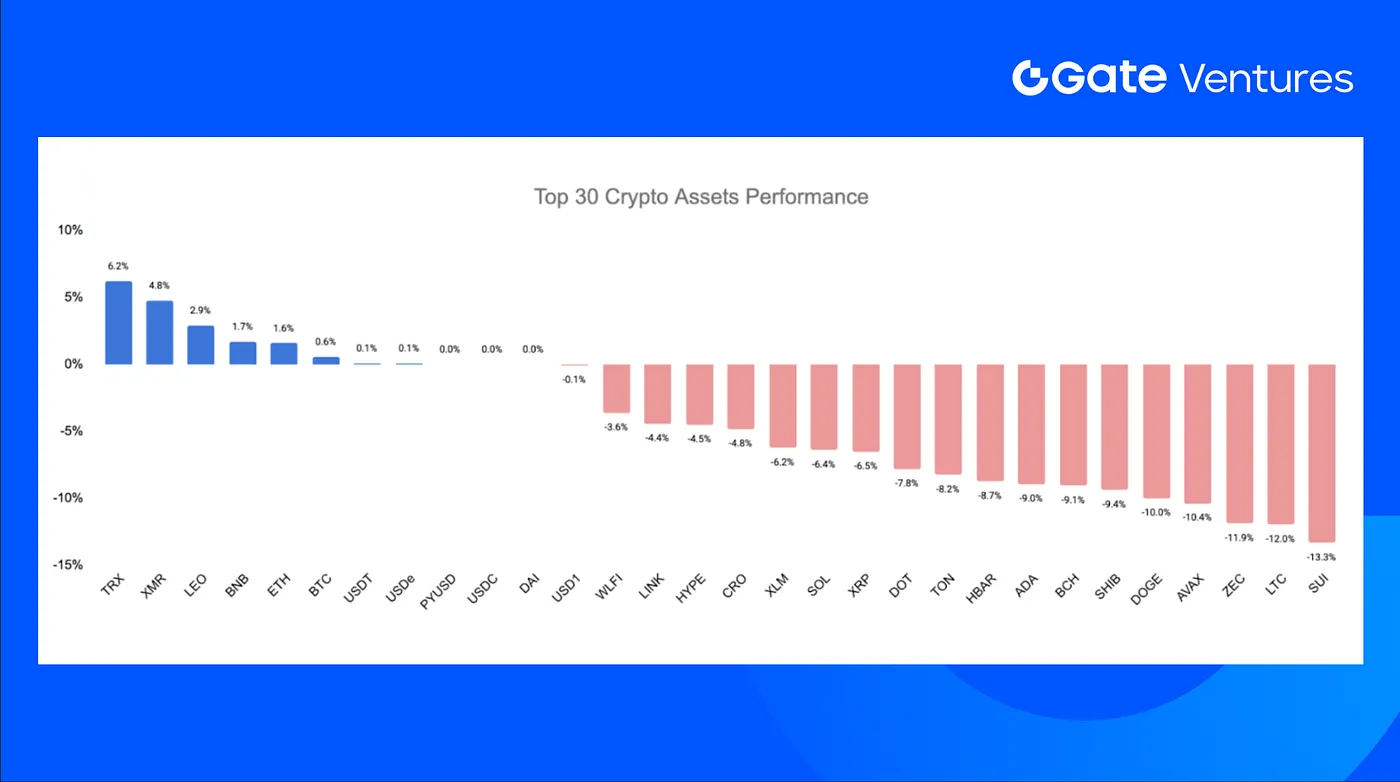

Parmi les 30 principales crypto-actifs, les prix ont baissé en moyenne de 4,79 %, seuls TRX et XMR affichant une meilleure résistance.

WalletConnect Pay s’est associé à Ingenico pour permettre le paiement en stablecoins sur les points de vente à l’échelle internationale, accélérant l’adoption des paiements crypto dans le commerce physique.

Polygon a acquis Coinme et Sequence afin de construire une infrastructure réglementée de paiement on-chain intégrée.

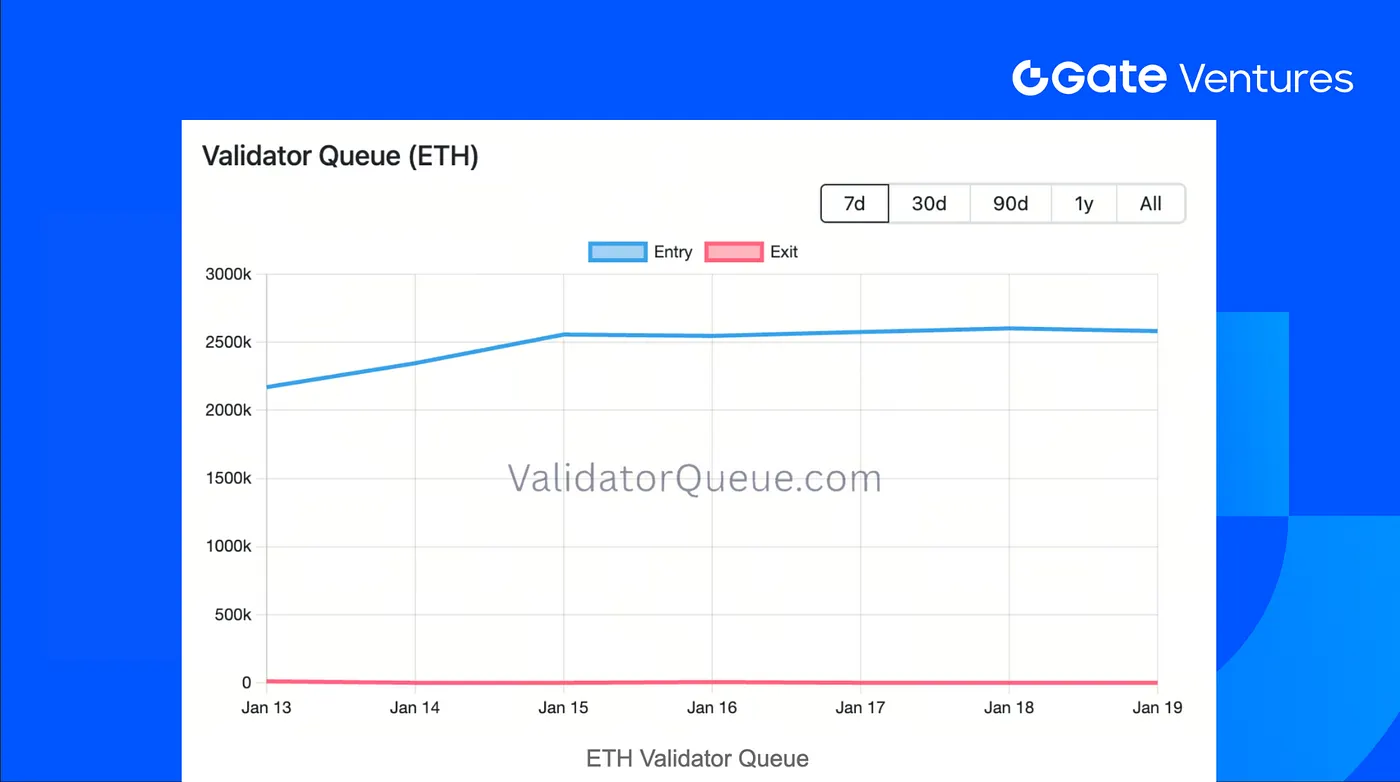

La forte activité de staking menée par BitMine a généré la file d’attente d’entrée de validateurs Ethereum la plus longue depuis 2023, signe d’un regain de demande de staking et d’une participation accrue au réseau.

Vue macroéconomique

Les États-Unis ont franchi une étape dans la répression financière en 2026, comme l’illustrent la reprise des achats de MBS, le plafonnement des taux d’intérêt des cartes de crédit, les propositions de baisse de taux de Stephen Miran et des enquêtes sur le président de la Fed, Jerome Powell.

En début d’année 2026, le processus de répression financière aux États-Unis s’est accéléré. Le 8 janvier, la Maison Blanche a ordonné à Fannie Mae et Freddie Mac d’acheter pour 200 milliards de dollars de titres adossés à des créances hypothécaires (MBS) afin de contenir les coûts du logement, puis a annoncé l’instauration d’un plafond de 10 % sur les taux d’intérêt des cartes de crédit pour une durée d’un an à compter du 20 janvier. Stephen Miran, membre temporaire du conseil de la Fed nommé par Trump, a proposé une baisse de taux de 150 points de base en 2026. Parallèlement, le département de la Justice a ouvert une enquête sur Jerome Powell, accentuant la pression sur la Fed alors qu’un nouveau président doit être nommé.

À la fin de l’année précédente, la Fed avait déjà lancé une expansion régulière de son bilan. Depuis le début de cette année, les mesures se concentrent sur le contrôle des taux d’intérêt, avec une potentielle évolution vers le contrôle de la courbe des taux (YCC). Sous la pression des élections de mi-mandat, l’équipe Trump pourrait introduire d’autres politiques pour réduire les coûts et stimuler l’économie, comme le plafonnement des taux sur les prêts à la consommation et aux PME, la régulation des prix des ressources énergétiques par augmentation de l’offre, et l’expansion du bilan de la banque centrale.

Les données économiques attendues cette semaine incluent le rapport ADP sur l’emploi, la lecture finale du PIB américain du troisième trimestre 2025, l’inflation PCE core de novembre, l’enquête sur le sentiment des consommateurs de l’Université du Michigan (UoM), les chiffres du revenu et des dépenses des ménages, et les ventes immobilières en attente pour décembre.

L’estimation finale de la croissance du PIB au troisième trimestre sera probablement éclipsée par la publication des chiffres de l’inflation PCE de novembre. Après les dernières statistiques de l’indice des prix à la consommation (IPC), qui montrent une inflation contenue à 2,7 % (l’inflation core restant à 2,6 %) malgré les tarifs douaniers, les analystes surveilleront de près les données PCE pour validation. Les dernières données disponibles sur l’inflation PCE (globale et core) pour septembre étaient de 2,8 %. (1, 2)

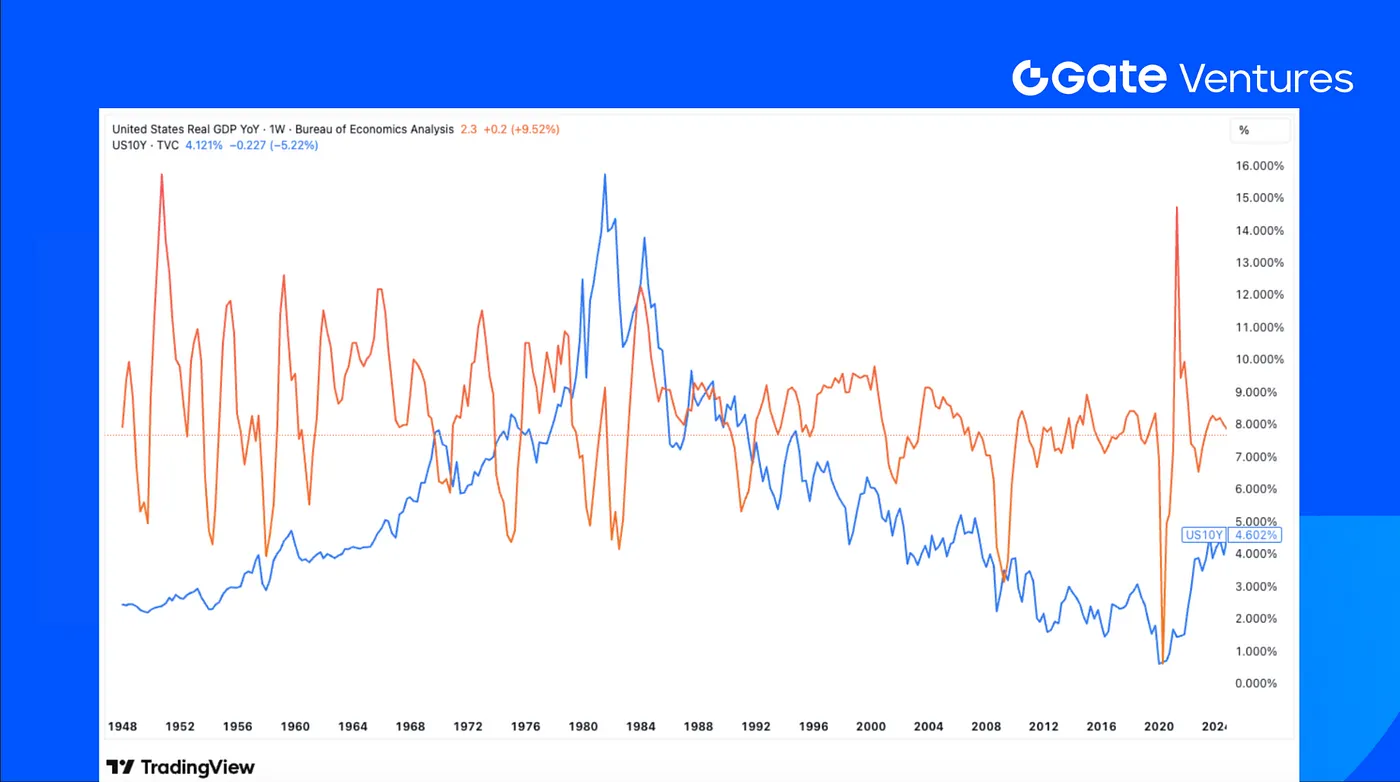

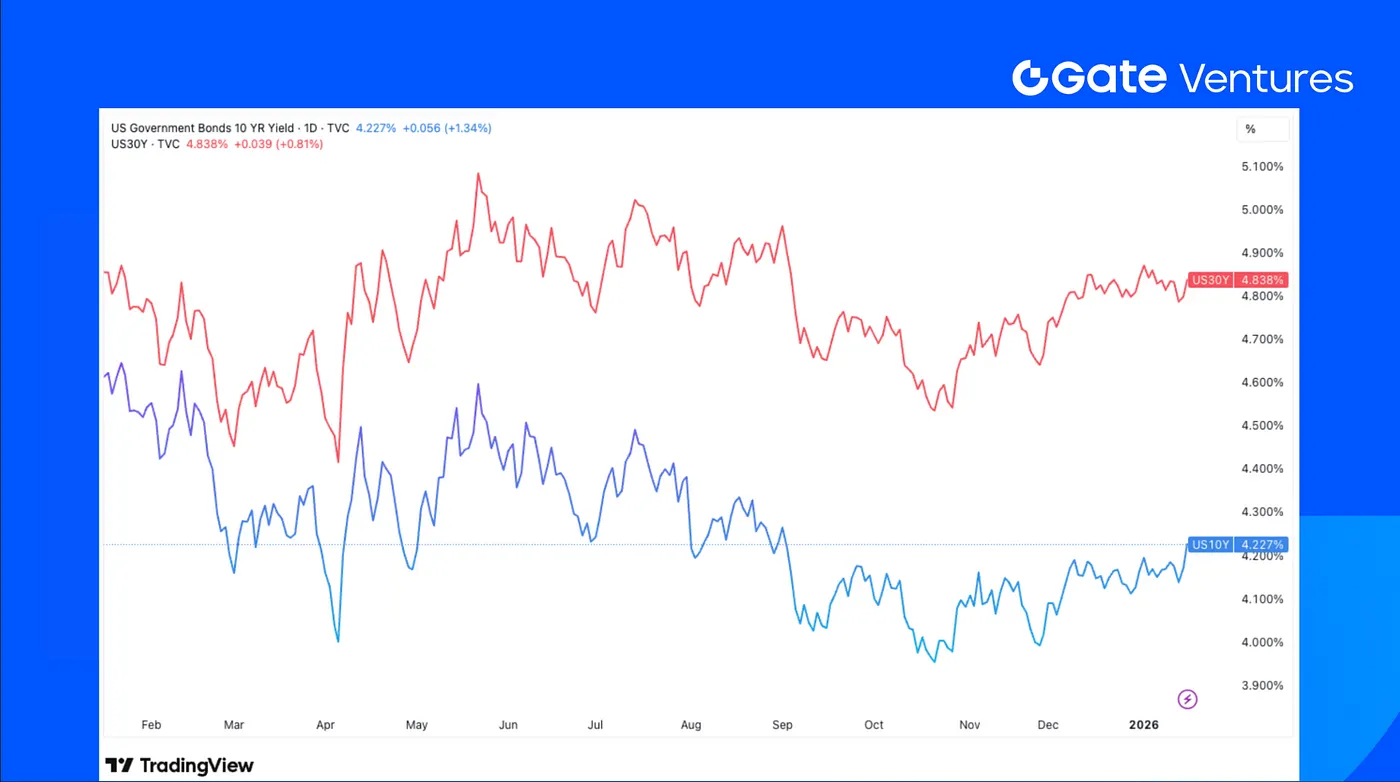

L’indice du dollar américain a atteint un plus haut de six semaines jeudi dernier, après l’annonce d’une baisse inattendue des nouvelles demandes d’allocations chômage aux États-Unis la semaine précédente. (3)

Les rendements des bons du Trésor américain ont augmenté la semaine dernière, les investisseurs évaluant les perspectives économiques et les tensions géopolitiques, alors que les indicateurs économiques restaient relativement stables. (4)

Le prix de l’or a atteint de nouveaux records historiques la semaine passée, franchissant à plusieurs reprises le seuil des 4 600 dollars et établissant un nouveau sommet en milieu de semaine. Le cours a corrigé vendredi à la suite d’une baisse de la probabilité d’une intervention militaire américaine en Iran. (5)

Vue d’ensemble des marchés crypto

1. Principaux actifs

BTC a progressé de 3,04 % la semaine dernière, tandis qu’ETH a gagné 5,29 %, surperformant BTC. Les flux sur les ETF ont été dynamiques, avec 1.42BofnetinflowsintoBTCETFsandarecord479,04 millions sur les ETF ETH. (6)

Au 19 janvier, la file de sortie des validateurs ETH est à zéro, tandis que la file d’entrée reste élevée autour de 2,6 millions, témoignant d’une forte demande de staking et d’une pression de retrait limitée sur ETH. (7)

Le ratio ETH/BTC a gagné 2,13 % pour s’établir à 0,0346, ce qui traduit une performance légèrement supérieure d’ETH. Le sentiment de marché s’est amélioré, passant de 27 à 44, tout en restant en zone de peur. (8)

2. Capitalisation totale du marché

La capitalisation totale du marché crypto a progressé de 2,24 % la semaine passée, mais les hausses sont essentiellement portées par BTC et ETH. Hors ces deux actifs, le marché a diminué de 0,75 %, et le marché des altcoins hors top 10 a reculé de 2,32 %, confirmant la faiblesse sur la majorité des tokens alternatifs.

Le narratif des tokens axés sur la confidentialité reste dynamique, avec DASH, DUSK et SCRT qui se démarquent en tant que meilleurs performers.

DASH a bénéficié de catalyseurs concrets de distribution, dont le support fiat on-ramp d’Alchemy Pay et un partenariat avec AEON Pay, permettant le paiement crypto chez plus de 50 millions de commerçants à travers le monde. (9)

DUSK a progressé grâce à l’exécution technique, avec un mainnet déjà opérationnel et ses principales fonctionnalités en place : DuskEVM, liquid staking, récompenses hyperstaking et un environnement développeur actif. (10)

Avec la Coupe du monde 2026 prévue en juin, les tokens liés à l’événement comme CHZ ont également montré une forte dynamique. Le staking CHZ offre actuellement au moins 18 % d’APR, ce qui reflète un intérêt de marché élevé et l’engouement autour du narratif. (11)

3. Performance des 30 principaux crypto-actifs

Parmi les 30 principaux crypto-actifs par capitalisation, les prix ont baissé en moyenne de 4,79 %, seuls TRX et XMR affichant une meilleure résistance.

Faits marquants du secteur crypto

1. WalletConnect Pay s’associe à Ingenico pour déployer les paiements en stablecoins à l’échelle internationale

WalletConnect Pay se lance mondialement grâce à un partenariat stratégique avec Ingenico, l’un des principaux fournisseurs mondiaux de terminaux de paiement. Cette intégration rend WalletConnect Pay accessible sur plus de 40 millions de terminaux Ingenico dans plus de 120 pays, permettant les paiements en stablecoins directement lors des transactions courantes. Pour les commerçants, WalletConnect Pay offre un règlement quasi instantané, des frais largement inférieurs aux paiements par carte classique, des paiements globaux 24/7 et un processus de paiement QR conforme aux cadres PSP existants. À grande échelle, même une faible réduction de frais peut représenter des économies considérables, positionnant les stablecoins comme une solution viable pour les grands groupes et les commerces locaux. (12)

2. Polygon acquiert Coinme et Sequence pour constituer une infrastructure réglementée de paiement on-chain

Polygon a annoncé l’acquisition de Coinme et Sequence, marquant une évolution stratégique vers une infrastructure de paiement verticale et réglementée. Ces opérations apportent à Polygon des licences de transmission d’argent dans la plupart des États américains, des dizaines de milliers de points d’entrée/sortie fiat, et le contrôle direct des wallets et de l’accès utilisateur. En maîtrisant la chaîne complète, des comptes bancaires et de la conformité jusqu’aux wallets et règlements on-chain, Polygon se positionne comme fournisseur d’infrastructure clé pour les paiements en stablecoin, les actifs tokenisés et la finance institutionnelle on-chain. (13)

3. La montée du staking BitMine génère une file d’attente record pour les validateurs Ethereum

Une vague de staking menée par BitMine Immersion a allongé la file d’entrée des validateurs Ethereum à son niveau le plus élevé depuis mi-2023, avec 2,6 millions d’ETH en attente d’activation et un délai estimé à 44 jours avant le début des récompenses. BitMine a déjà staké plus de 1,25 million d’ETH, avec des réserves encore disponibles, ce qui risque d’accroître la congestion. Ce phénomène souligne le rôle des plafonds de validateurs pour assurer la stabilité du réseau Ethereum, dans un contexte de demande institutionnelle croissante pour le staking, notamment venant d’émetteurs d’ETF comme BlackRock et Grayscale, ce qui pourrait retarder la captation de rendement pour les grands allocataires. (14)

Principaux investissements Ventures

1. Saturn lève 800 000 $ pour développer USDat, un stablecoin Bitcoin générant du rendement

Saturn a levé 800KfromYZiLabsandSoraVenturestobuildUSDat,ayield−bearingstablecoinoffering1110 milliards d’USDat en circulation. (15)

2. Noise lève 7,1 millions $ en pré-amorçage sous la direction de Paradigm pour développer les marchés de l’attention

Noise a bouclé une levée de fonds de 7,1 millions $ menée par Paradigm, avec la participation de Figment Capital, Anagram, GSR, JPEG Trading et d’autres acteurs, pour accélérer le développement de son produit « attention markets ». Noise veut permettre aux utilisateurs d’investir sur la pertinence culturelle et les tendances, en transformant les données sociales en temps réel en marchés continuellement valorisés. Un lancement mainnet sur Base est prévu en 2026, après une bêta sur invitation qui a suscité un fort engagement. Les fonds serviront à bâtir l’infrastructure de trading et à préparer le lancement public. (16)

3. Alpaca lève 150 millions $ en série D pour étendre son infrastructure mondiale de courtage

Alpaca a annoncé une levée de fonds série D de 150millionSeriesDfundingroundledbyDriveCapital,valuingthecompanyat1,15 milliard de dollars et l’obtention d’une ligne de crédit de 40 millions $ pour renforcer ses fonds propres. La levée a attiré de nombreux investisseurs, dont Citadel Securities, Kraken et Opera Tech Ventures. Les API Alpaca et la conservation en self-clearing permettent aux partenaires de proposer des actions, options, crypto et autres actifs, et les nouveaux capitaux serviront à développer l’infrastructure d’investissement mondiale, soutenir les licences réglementaires dans les juridictions stratégiques et renforcer les capacités de trading institutionnelles. (17)

Indicateurs du marché Ventures

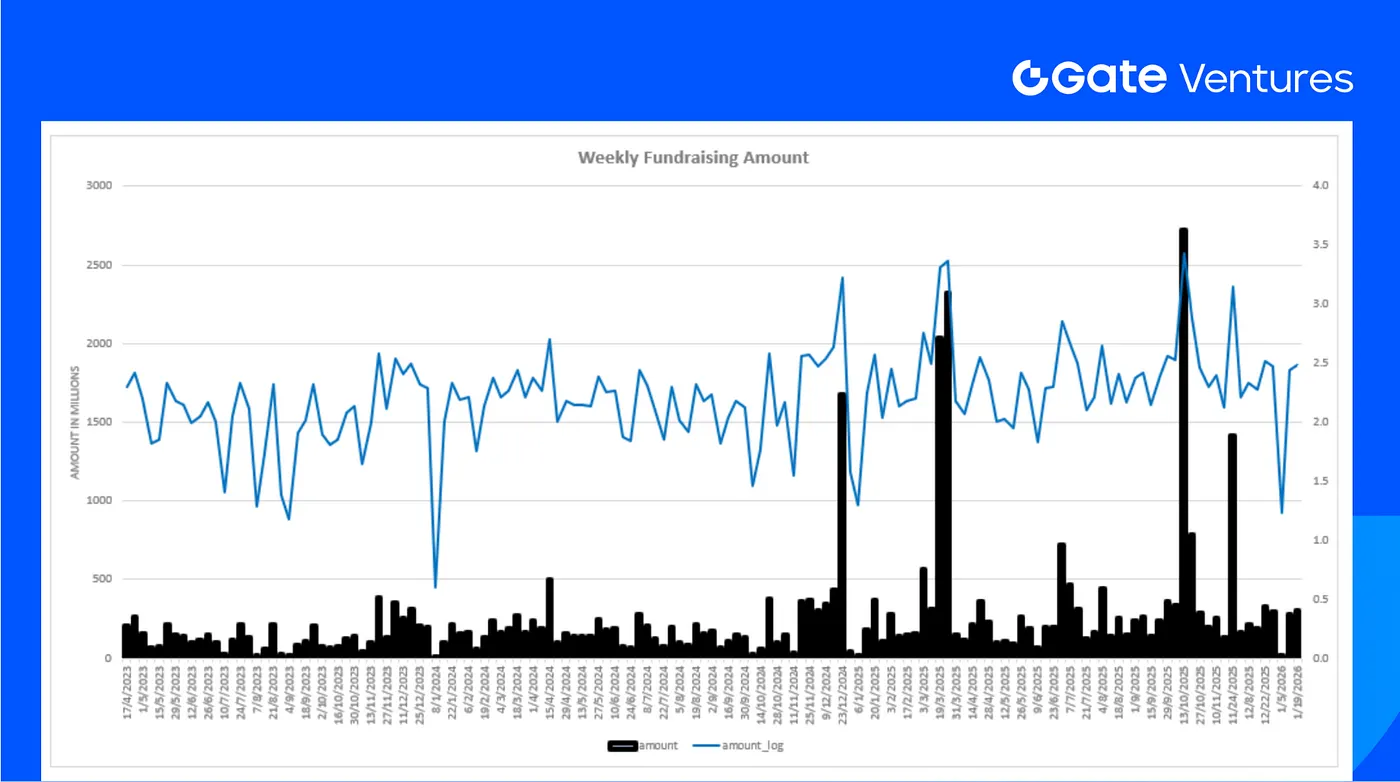

Le nombre de deals finalisés la semaine précédente s’élève à 14, dont 8 deals Infra (57 % du total), 5 deals DeFi (37 %) et 1 deal Data (7 %).

Le montant total des financements annoncés la semaine précédente est de 288.9M,2dealsinthepreviousweekdidn’tannouncetheraisedamount.ThetopfundingcamefromtheInfrasectorwith246M.Mostfundeddeals:LMAXDigital(150M), Upexi (36M $).

Le montant des levées hebdomadaires atteint 288,9 millions $ pour la troisième semaine de janvier 2026, en progression de 5 % par rapport à la semaine précédente.

À propos de Gate Ventures

Gate Ventures, branche capital-risque de Gate.com, se concentre sur les investissements dans l’infrastructure décentralisée, les middlewares et les applications qui façonneront le monde à l’ère du Web 3.0. En partenariat avec les leaders du secteur à l’échelle mondiale, Gate Ventures accompagne les équipes et startups prometteuses disposant des idées et des compétences nécessaires pour redéfinir les interactions sociales et financières.

Le présent contenu ne constitue ni une offre, ni une sollicitation, ni une recommandation. Il est conseillé de solliciter un avis professionnel indépendant avant toute décision d’investissement. Gate Ventures peut restreindre ou interdire l’accès à tout ou partie de ses services dans certaines juridictions. Pour plus d’informations, veuillez consulter les conditions d’utilisation applicables.

* Les informations ne sont pas destinées à être et ne constituent pas des conseils financiers ou toute autre recommandation de toute sorte offerte ou approuvée par Gate.

Trump a tenté de renvoyer la gouverneure de la Réserve fédérale Lisa Cook, remettant ainsi en question l'indépendance de la Réserve fédérale et influençant son processus de prise de décision.

Restez en avance sur le marché avec notre Rapport Crypto Hebdomadaire, couvrant les tendances macro, un aperçu complet des marchés crypto et les points forts clés de la crypto.

Il est peu probable que l’initiative de réduction du bilan portée par Kevin Warsh soit appliquée dans un avenir proche, même si des options restent envisageables à moyen et long terme.

Restez en avance sur le marché avec notre rapport hebdomadaire sur les Crypto, couvrant les tendances macro, un aperçu complet des marchés crypto et les points clés des crypto.

Restez en avance sur le marché avec notre Rapport Hebdomadaire Crypto, couvrant les tendances macro, un aperçu complet des marchés crypto et les points clés crypto.

Restez en avance sur le marché avec notre Rapport Crypto Hebdomadaire, couvrant les tendances macroéconomiques, un aperçu complet des marchés crypto et les points forts clés du crypto.

En février, le nombre d'emplois non agricoles aux États-Unis a connu une forte baisse, due en partie à des distorsions statistiques et à des facteurs externes temporaires.

L’escalade des tensions géopolitiques liées à l’Iran expose le commerce mondial à des risques substantiels, susceptibles de provoquer des interruptions des chaînes d’approvisionnement, une augmentation des prix des matières premières et des changements dans l’allocation du capital à l’échelle internationale.

La Cour suprême des États-Unis a jugé illégales les droits de douane de l’ère Trump, une décision qui pourrait conduire à des remboursements et favoriser une hausse de la croissance économique nominale sur le court terme.

Il est peu probable que l’initiative de réduction du bilan portée par Kevin Warsh soit appliquée dans un avenir proche, même si des options restent envisageables à moyen et long terme.

Découvrez AIX9 (AthenaX9), un agent CFO de nouvelle génération, piloté par l’IA, qui transforme l’analyse DeFi et l’intelligence financière institutionnelle. Explorez les analyses blockchain en temps réel, la performance des marchés et les modalités de trading sur Gate.

Découvrez KLINK et la manière dont Klink Finance transforme la publicité Web3. Analysez la tokenomics, la performance du marché, les récompenses de staking, ainsi que les étapes pour acheter KLINK sur Gate dès aujourd'hui.