Cœur de l’événement : pourquoi Anthropic est entrée dans la phase de « disparition des vendeurs »

Source de l’image : Site officiel d'Anthropic

Le point central de cet événement de marché ne réside pas dans le transfert de capital des employés d’Anthropic (offre publique d’achat), mais dans l’issue même de la transaction : pour une valorisation estimée à 350 milliards de dollars, le capital externe s’est aligné avec une forte demande, tandis que les employés internes n’ont pas vendu en volume significatif.

Cette configuration illustre une « disparition des vendeurs » :

- Demande acheteuse persistante ;

- Contraction volontaire de l’offre des vendeurs ;

- Découverte du prix passant d’une « négociation acheteur » à une « offre contrôlée par les vendeurs ».

Sur les marchés primaire et secondaire privé, cela signale généralement deux éléments :

- Les détenteurs internes anticipent des prix futurs bien supérieurs au prix de transaction actuel ;

- Le capital négociable se raréfie, ce qui élève passivement l’ancrage de valorisation.

En d’autres termes, la question du marché n’est plus « y a-t-il des acheteurs pour Anthropic », mais « qui peut acheter suffisamment d’Anthropic ».

Pourquoi les employés ne vendent-ils pas : attentes de prix, fiscalité et arbitrages de liquidité

Pour les employés, il s’agit d’un arbitrage classique de rendement intertemporel, et non d’une simple décision d’encaissement.

Vendre aujourd’hui à une valorisation de 350 milliards de dollars apporte une liquidité immédiate, mais implique deux coûts d’opportunité :

- Renoncer à une potentielle plus-value en cas de revalorisation avant ou après l’IPO ;

- Transférer la performance future à l’acheteur actuel.

L’hésitation des employés à vendre s’explique généralement par trois leviers :

- Attentes claires d’une hausse de valorisation : si le marché anticipe une fourchette de valorisation à l’IPO entre 400 et 500 milliards de dollars, vendre aujourd’hui revient à « abandonner prématurément du potentiel de hausse ».

- Trajectoire de croissance encore ascendante : une entreprise en phase d’expansion rapide incite les employés à considérer l’equity comme un actif de moyen terme, plutôt qu’un simple outil de liquidité.

- Stratégies fiscales et de calendrier compensées par l’« espérance de hausse » : même avec une fiscalité sur les plus-values élevée, tant que la conviction d’une progression forte de la valorisation subsiste, l’attrait d’une optimisation fiscale à court terme diminue.

D’où ce phénomène : la fenêtre s’ouvre, mais beaucoup préfèrent « jeter un coup d’œil, puis la refermer ».

Au-delà du sentiment : recomposer le cadre de valorisation d’Anthropic autour de quatre variables

Pour juger si Anthropic peut continuer à être revalorisée à la hausse, il faut dépasser la logique du sentiment et passer à une analyse structurelle.

Quatre variables structurent ce cadre d’évaluation :

Variable de croissance : ARR et pérennité de la croissance

La valorisation élevée actuelle repose sur l’hypothèse d’une croissance soutenue. Si l’ARR (chiffre d’affaires récurrent annuel) maintient un rythme élevé, le plafond de valorisation continuera de monter ; si la croissance ralentit, les multiples de valorisation se contracteront.

Variable de qualité : reconnaissance du chiffre d’affaires et comparabilité

Des entreprises de taille similaire peuvent afficher des chiffres d’affaires différents selon qu’elles utilisent une comptabilité brute ou nette. Si les régulateurs ou les banques introductrices exigent plus de comparabilité avant l’IPO, le marché réévaluera l’écart entre chiffre d’affaires nominal et monétisation effective.

Variable de coût : partage des revenus cloud et structure de marge brute

Pour les entreprises de modèles d’IA, la question clé n’est pas « peut-elle croître », mais « les marges s’améliorent-elles avec la croissance ».

Si les coûts de distribution cloud restent élevés et que les coûts d’inférence diminuent lentement, l’entreprise subira une décote de valorisation « chiffre d’affaires élevé, faible free cash-flow ».

Variable de liquidité : offre d’equity négociable et afflux de capitaux

Quand les actions historiques négociables sont rares et que le capital externe continue d’affluer, les valorisations implicites sur le marché secondaire dépassent souvent celles du dernier tour de financement.

Mais cela signifie aussi qu’une libération soudaine de l’offre entraînerait une forte volatilité des prix.

Parmi ces quatre variables, les deux premières déterminent « jusqu’où la valorisation peut monter », les deux suivantes déterminent « combien de temps elle peut se maintenir ».

Le point de désaccord clé : la « décote qualité » sur le chiffre d’affaires de forte croissance et les normes comptables

Le débat majeur autour d’Anthropic ne concerne pas la demande, mais la valorisation de la qualité du chiffre d’affaires.

En substance, la divergence porte sur deux points :

- Sur le chiffre d’affaires à forte croissance, quelle part est durable et peut être répétée avec une marge brute élevée ?

- Comment standardiser les chiffres de chiffre d’affaires pour les rendre comparables entre canaux de vente et méthodes comptables ?

Cela influe directement sur le choix des multiples de valorisation. Pour les entreprises à forte croissance, si le marché juge la qualité du chiffre d’affaires élevée, les normes claires et la réduction des coûts visible, il attribuera un multiple PS supérieur ; sinon, même avec une forte croissance, une « décote qualité » significative s’appliquera.

La valorisation d’Anthropic entre ainsi dans une nouvelle phase :

- Phase 1 : « Qui croît le plus vite ? »

- Phase 2 : « La croissance est-elle vérifiable et livrable ? »

L’hésitation des employés à vendre n’est pas qu’un indicateur de sentiment pour l’IPO : c’est un signal préalable sur la structure offre-demande.

Voie de transmission positive

- Moins d’actions négociables sur le marché primaire ;

- Transactions du marché secondaire privé plus rares ;

- Les investisseurs publics font face à une concurrence accrue pour l’allocation IPO ;

- Les ancrages de valorisation initiaux peuvent être plus élevés.

Voie de contrainte inverse

- Si l’appétit pour le risque macroéconomique diminue, la valorisation globale du marché IPO baisse ;

- Si les litiges comptables s’intensifient, les banques introductrices adoptent une approche plus conservatrice ;

- Si les pairs du secteur sous-performent, les primes de valorisation se contractent rapidement.

La réticence à vendre reste donc un signal positif — mais conditionnel.

Elle accroît la « prime de rareté », sans éliminer le « risque de vérification fondamentale ».

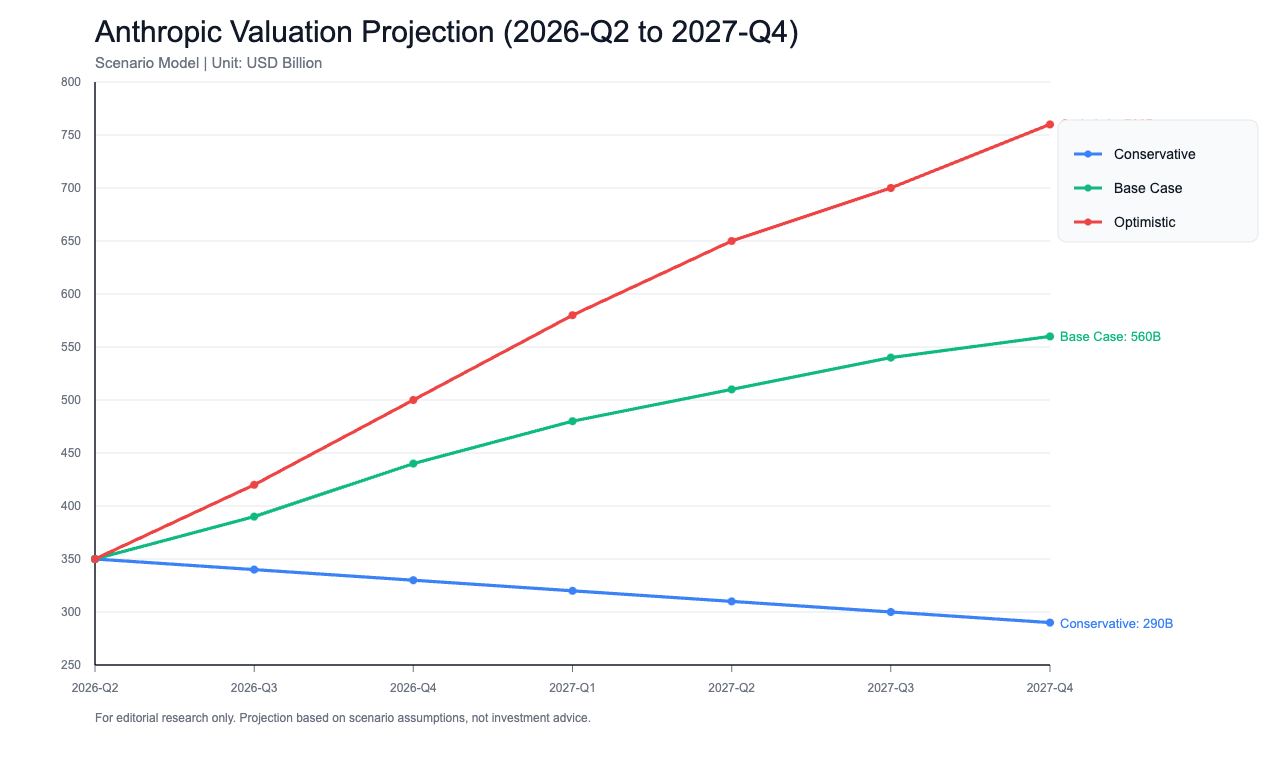

Prévisions de valorisation à 6–12 mois : scénarios conservateur, central et optimiste

Le cadre ci-dessous est proposé à titre de recherche et ne constitue pas un conseil en investissement.

Scénario conservateur : 280 à 380 milliards de dollars, déclenché par :

- Un environnement macroéconomique dégradé et une correction généralisée des valorisations des valeurs technologiques de croissance ;

- Des ajustements de reconnaissance du chiffre d’affaires entraînant une révision à la baisse des revenus comparables ;

- Des pressions sur les coûts cloud supérieures aux attentes.

Caractéristique : la valorisation passe d’une logique narrative à une logique de cash-flow actualisé.

Scénario central : 420 à 550 milliards de dollars, déclenché par :

- Une croissance toujours forte mais en ralentissement ;

- Une IPO maintenue dans les délais ;

- Des problématiques comptables explicables mais justifiant encore une décote.

Caractéristique : la valorisation poursuit sa progression, mais la volatilité augmente et le marché accorde davantage d’importance à la vérification trimestrielle.

Scénario optimiste : au-dessus de 600 milliards de dollars, déclenché par :

- Une demande soutenue, avec un chiffre d’affaires entreprise et un écosystème développeur en expansion ;

- Une courbe de coûts qui s’améliore plus vite que prévu ;

- Un appétit pour le risque sur le marché IPO qui se redresse, amplifiant la prime sur les actifs rares.

Caractéristique : la valorisation passe des niveaux d’entreprise à forte croissance à ceux d’une infrastructure de plateforme.

D’un point de vue probabiliste, le scénario actuel se rapproche du « scénario central à tendance optimiste », mais une extrapolation linéaire n’est pas pertinente. L’attention doit porter sur les variables d’inflexion, non sur un chiffre unique de valorisation.

Conclusion : le prochain enjeu pour Anthropic n’est pas « peut-elle valoir plus cher », mais « peut-elle prouver sa stabilité »

La logique de valorisation actuelle d’Anthropic est claire :

- La réticence des employés internes à vendre a renforcé les anticipations de hausse ;

- L’abondance des offres externes a confirmé la rareté de l’actif ;

- L’attente de l’IPO a amplifié le rendement intertemporel.

Mais à mesure que la valorisation gagne en complexité, la question du marché évolue : « peut-elle monter plus haut » devient « peut-elle être auditée, comparée et répliquée ».

Le principal enjeu n’est plus de raconter une histoire plus ambitieuse, mais de livrer des fondamentaux plus stables :

- Une trajectoire de croissance soutenable ;

- Une reconnaissance du chiffre d’affaires transparente et explicable ;

- Une structure de profit perfectible.

Anthropic a déjà prouvé qu’elle mérite d’être valorisée à des niveaux élevés ; la prochaine étape est de démontrer que ces valorisations peuvent être fixées en toute confiance par des détenteurs de long terme.