Résumé

- PayFi évolue vers un moteur de paiement-finance de nouvelle génération. Sa valeur fondamentale ne réside pas dans les formats de paiement crypto eux-mêmes, mais dans l’utilisation de la valeur temporelle de l’argent comme point d’entrée pour restructurer la relation entre paiements, règlement et services financiers.

- Les stablecoins sont progressivement devenus des instruments de paiement mondiaux à haute fréquence. En 2025, le volume annuel des transactions en stablecoins a atteint environ 33 000 milliards de dollars, dépassant le volume combiné traité par Visa et Mastercard, ce qui souligne leurs attributs de paiement de plus en plus forts.

- Les paiements transfrontaliers représentent à ce jour le cas d’usage PayFi le plus mature. Les cycles de règlement sont passés de plusieurs jours à quelques minutes, les coûts globaux ayant été réduits d’un ordre de grandeur par rapport aux systèmes traditionnels, rendant le déploiement à grande échelle viable.

- Web2 et Web3 accélèrent leur intégration bidirectionnelle. Les passerelles de paiement traditionnelles et émergentes—telles que Visa, PayPal et les néobanques—deviennent des ponts clés permettant à PayFi d’entrer dans les systèmes de paiement grand public et les scénarios commerciaux quotidiens.

- Les stablecoins, les RWAs et l’IA façonnent ensemble l’architecture fondamentale de PayFi. Les stablecoins évoluent vers une couche de règlement universelle inter-chaînes et inter-systèmes ; les RWAs amènent des actifs de l’économie réelle sur la blockchain, permettant un règlement et une liquidité en continu ; l’IA conduit à des améliorations vers un contrôle dynamique des risques et une prise de décision automatisée dans les systèmes de paiement.

- Les avancées réglementaires, la scalabilité pratique du déploiement des RWAs et la maturité des applications d’IA définiront conjointement le paysage concurrentiel en 2026. Des cadres réglementaires clairs, des capacités de tokenisation d’actifs évolutives et des fonctions financières dynamiques pilotées par l’IA redessinent les défenses concurrentielles fondamentales de PayFi.

1. Introduction : De la substitution à l’intégration — Reconfiguration de la valeur dans le Web3

1.1 Le point d’inflexion de l’industrie en 2026 : de la croissance spéculative à la croissance utilitaire

Depuis la publication du livre blanc Bitcoin, l’évolution du Web3 a été marquée par une volatilité cyclique et des narratifs changeants. À ses débuts, la valeur était majoritairement portée par des attentes spéculatives, caractérisées par une forte volatilité et des échanges fondés sur des concepts. Cependant, en entrant en 2026, l’industrie se trouve à un point d’inflexion structurel. Le signal déterminant de ce changement n’est plus la fluctuation à court terme des prix des actifs crypto, mais la surperformance systématique de la valeur utilitaire par rapport à la valeur spéculative.

Plusieurs facteurs ont conjointement conduit à cette transition historique. D’abord, les cadres réglementaires mondiaux sont devenus de plus en plus matures. La mise en œuvre complète du règlement Markets in Crypto-Assets (MiCA) offre une voie de conformité claire à l’industrie, réduisant significativement les barrières d’entrée pour les acteurs institutionnels. Ensuite, l’approbation et le succès opérationnel des ETF Bitcoin spot en 2024 ont marqué l’acceptation officielle des actifs crypto comme classe d’actifs alternative légitime au sein du système financier traditionnel. Enfin, après des années d’itérations technologiques, l’infrastructure blockchain a connu des améliorations significatives en matière de scalabilité, de sécurité et d’expérience utilisateur, posant une base solide pour une adoption massive.

Dans ce contexte, l’attention du marché se déplace du « prochain token à 100x » vers « la prochaine application à des millions d’utilisateurs ». Le capital, le talent et les ressources d’innovation s’orientent de plus en plus vers des couches applicatives répondant à des problèmes réels, délaissant les protocoles purement spéculatifs. Cette transition—de « châteaux en l’air » à « exécution concrète »—représente une étape inévitable dans la maturation du Web3 et offre une perspective essentielle pour comprendre sa trajectoire future.

1.2 La frontière en dissolution entre Web2 et Web3 : du narratif de « disruption » à celui d’« intégration » et de symbiose

Pendant longtemps, l’un des narratifs dominants du Web3 était la « disruption »—l’idée que les technologies décentralisées remplaceraient totalement les plateformes Web2 centralisées incarnées par les grandes entreprises technologiques. En 2026, cependant, la réalité du secteur présente un tableau bien différent : l’intégration et la symbiose remplacent la disruption comme thème principal d’interaction entre les deux écosystèmes. Les frontières de Web2 deviennent de plus en plus floues, et Web3 n’est plus un « univers parallèle » isolé.

Cette tendance se manifeste à deux niveaux :

- L’adoption proactive par les acteurs Web2 : Les géants financiers et technologiques traditionnels tels que Visa, JPMorgan et PayPal ne considèrent plus Web3 comme une menace, mais comme un moteur technologique central pour améliorer l’efficacité et étendre les frontières commerciales. Visa évolue d’un réseau de cartes traditionnel vers un réseau de règlement multi-chaînes, un « réseau de réseaux » ; JPMorgan, via JPM Coin et sa plateforme Kinexys, explore activement des services DeFi institutionnels ; PayPal a intégré sans friction les stablecoins dans son vaste réseau mondial de paiements. Ces initiatives montrent que les leaders Web2 exploitent leur base d’utilisateurs massive, la confiance de leur marque et leurs capacités de conformité pour devenir des passerelles clés (« on-ramps ») qui guident les technologies Web3 vers le marché grand public.

- L’ancrage réel des protocoles natifs Web3 : Parallèlement, les protocoles natifs Web3 s’étendent activement vers l’économie réelle. Plutôt que de se contenter de construire des économies fermées sur la blockchain, ils s’attachent désormais à résoudre des problématiques financières et commerciales concrètes—telles que les paiements transfrontaliers coûteux, le financement inefficace des chaînes d’approvisionnement et les marchés de finance inclusive peu desservis. Ce processus exige une intégration directe avec les actifs, données et cadres réglementaires du monde réel.

Cette convergence bidirectionnelle marque l’émergence d’un nouveau paradigme : la valeur du Web3 ne réside plus uniquement dans la pureté technique de la « décentralisation », mais de plus en plus dans les synergies puissantes créées par son intégration avec l’écosystème Web2.

1.3 Thèse centrale : Crypto PayFi comme infrastructure financière reliant deux mondes

Si la convergence entre Web2 et Web3 constitue une tendance structurelle, quel en est le moteur central ? Ce document soutient que Crypto PayFi est la couche « d’intégration » clé reliant les deux univers et la base de l’infrastructure financière de nouvelle génération.

Le concept de PayFi a été proposé par Lily Liu, présidente de la Solana Foundation. Son idée centrale est de construire un nouveau marché financier qui dépasse le simple paiement crypto et se concentre sur la valeur temporelle de l’argent. Contrairement aux paiements traditionnels, qui ne font que transférer de la valeur, PayFi exploite la programmabilité de la blockchain et le règlement instantané pour intégrer profondément les paiements aux services financiers. Dans le paradigme PayFi, chaque paiement peut devenir une activité financière embarquée, grâce aux smart contracts, capable de générer du rendement et d’exécuter automatiquement des logiques complexes.

Ce document positionne PayFi au cœur de l’intégration pour trois raisons majeures :

- Le point d’entrée le plus fondamental et le plus fréquent : Les paiements sous-tendent toute activité économique. En combinant les passerelles fiat (on/off-ramp) avec des réseaux de paiement efficaces sur la blockchain, PayFi offre à des milliards d’utilisateurs Web2 une passerelle à faible friction et haute efficacité vers le monde Web3.

- Une adéquation parfaite des besoins : Pour les institutions Web2, PayFi propose une voie d’amélioration technologique des systèmes de paiement, réduisant fortement les coûts et améliorant l’efficacité—particulièrement dans les paiements transfrontaliers. Pour les applications Web3, PayFi résout le problème historique de déconnexion avec les cycles économiques réels et permet une adoption véritablement grand public.

- Fondé sur les stablecoins comme pierre angulaire : Les stablecoins, actifs numériques ancrés en valeur et à faible volatilité, sont une condition préalable à la scalabilité de PayFi. Avec une capitalisation globale des stablecoins dépassant 300 milliards de dollars en 2025, ils sont devenus le pont de valeur le plus fiable entre l’écosystème crypto et l’économie réelle.

En conséquence, ce document dépasse une discussion isolée des technologies Web3 et place PayFi au centre de l’analyse, examinant comment il fonctionne comme infrastructure financière pour conduire systématiquement une intégration profonde entre Web2 et Web3.

2. Crypto PayFi : Le moteur central de la finance de paiement de nouvelle génération

2.1 L’émergence de PayFi et sa philosophie centrale

2.1.1 Définition : Au-delà des paiements crypto—Construire un nouveau marché financier autour de la « valeur temporelle de l’argent »

PayFi ne se résume pas aux paiements crypto. Les paiements crypto traditionnels utilisent simplement les actifs numériques comme moyen d’échange, tandis que PayFi (Payment Finance), tel que défini par Lily Liu, présidente de la Solana Foundation, représente un nouveau marché financier fondé sur la « valeur temporelle de l’argent ». Il intègre profondément paiements et services financiers, permettant à chaque paiement de générer une valeur financière intrinsèque.

PayFi introduit trois innovations majeures : premièrement, les paiements passent de « transferts pair-à-pair » à « activités financières programmables », permettant d’attacher des conditions et de déclencher des smart contracts ; deuxièmement, la « valeur temporelle » est directement encodée dans le processus de paiement, permettant aux fonds de générer du rendement en mouvement ; troisièmement, il fait tomber la frontière entre paiements et finance, transformant les réseaux de paiement eux-mêmes en marchés financiers.

En substance, PayFi représente un changement de paradigme dans l’infrastructure financière—d’une offre fragmentée de services financiers par différentes institutions vers un écosystème financier unifié, programmable et nativement digital.

2.1.2 Mécanismes fondamentaux : règlement instantané, programmabilité et rendement natif

Trois mécanismes fondamentaux propulsent la compétitivité de PayFi par rapport aux systèmes de paiement traditionnels :

- Règlement instantané : Les virements internationaux traditionnels prennent 3 à 5 jours, tandis que PayFi règle en moins de 10 minutes. Cela élimine le risque de contrepartie, améliore l’efficacité de la liquidité et réduit les coûts à moins de 10% des méthodes traditionnelles.

- Programmabilité : Les flux de paiement peuvent être programmés de façon complexe via des smart contracts, permettant des paiements conditionnels, des investissements automatisés et des paiements multi-routés.

- Rendement natif : Pendant les paiements, les stablecoins peuvent être simultanément déployés dans des protocoles de lending DeFi pour générer du rendement. Par exemple, les détenteurs de PYUSD de PayPal peuvent obtenir un rendement annualisé de 3,7% (selon les divulgations en temps réel de la plateforme). Cela inverse l’économie du paiement traditionnel—les utilisateurs passent de « payeurs de frais » à « bénéficiaires de rendement », renforçant significativement la fidélisation et l’efficacité du capital.

2.2 Relation entre PayFi et DeFi : complémentarité, non concurrence

Une question fréquente lors de la discussion sur PayFi : quelle est sa relation avec DeFi ? PayFi va-t-il remplacer DeFi ?

La réponse est que PayFi et DeFi sont complémentaires, non concurrents. Pour comprendre cela, il faut d’abord clarifier leurs différences fondamentales.

- DeFi se concentre sur la décentralisation des services financiers. Son objectif est de délivrer des services traditionnellement assurés par les institutions financières—comme le lending, le trading et les dérivés—via des smart contracts et la blockchain, de façon décentralisée et sans permission. Les applications DeFi typiques incluent les DEX (exchanges décentralisés), Aave (protocoles de lending) et Curve (trading de stablecoins).

- PayFi, à l’inverse, vise l’intégration des paiements et de la finance. Son but est d’intégrer les services financiers nativement dans l’infrastructure programmable des paiements. Les applications PayFi typiques comprennent les paiements en stablecoins, les remises transfrontalières et le financement des chaînes d’approvisionnement.

La relation peut être comprise ainsi : DeFi est le « marché financier », PayFi est « l’infrastructure financière ». DeFi offre des produits et services financiers, PayFi fournit l’infrastructure qui les supporte. Dans la finance traditionnelle, DeFi est analogue aux marchés actions et obligations, PayFi aux systèmes de paiement et de règlement. DeFi cible les « participants financiers », PayFi cible les « participants au paiement ». Les utilisateurs DeFi recherchent activement des services financiers, tandis que PayFi concerne tous ceux qui effectuent des paiements—ce qui signifie que sa base d’utilisateurs potentielle est bien plus large.

L’intégration des deux est la direction future. Dans un cadre PayFi, les participants au paiement peuvent accéder sans friction aux services DeFi. Par exemple, un utilisateur effectuant un paiement transfrontalier via PayFi pourrait automatiquement participer à un protocole de lending DeFi lors du processus et obtenir du rendement. Cette intégration permet à DeFi de s’étendre d’un marché relativement niche d’« amateurs financiers » vers le marché de masse du paiement.

Du point de vue de la taille du marché, les implications sont profondes. Alors que la TVL de DeFi dépasse actuellement 100 milliards de dollars, le marché mondial des paiements s’élève à plusieurs dizaines de milliers de milliards. À mesure que PayFi intègre nativement les services financiers DeFi dans les flux de paiement, la taille potentielle du marché DeFi pourrait être multipliée par un ordre de grandeur.

2.3 Paysage du marché et données clés

2.3.1 Taille du marché des stablecoins et volume des transactions

Les stablecoins sont la pierre angulaire de PayFi. Sans eux, PayFi ne pourrait fournir sa proposition de valeur fondamentale : des paiements instantanés, peu coûteux et programmables. Il est donc essentiel de comprendre l’état et les tendances du marché des stablecoins pour évaluer le potentiel de croissance de PayFi.

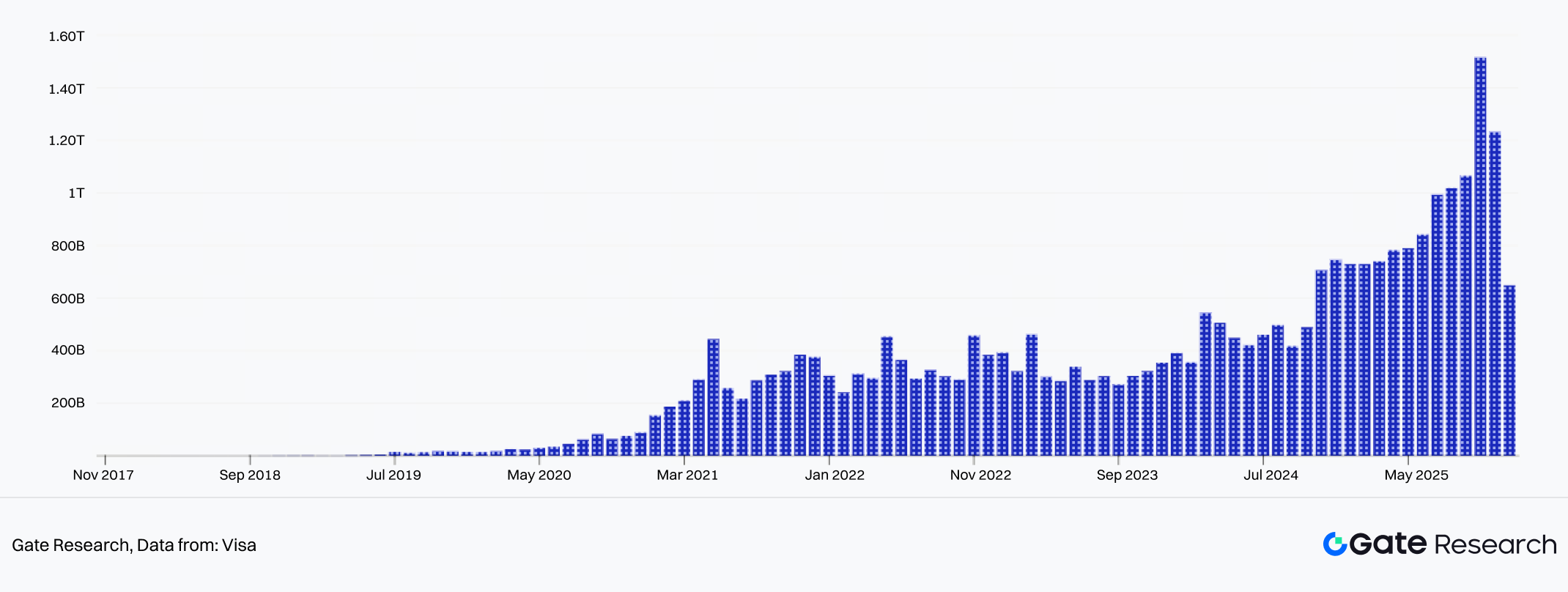

Selon DefiLlama, au 19 janvier 2026, la capitalisation mondiale des stablecoins a atteint 311,5 milliards de dollars, soit une hausse de plus de 50% par rapport à environ 200 milliards en janvier 2025. D’après Artemis, le volume global des transactions en stablecoins a atteint 33 000 milliards de dollars en 2025, en hausse de 72% sur un an par rapport à 2024. Ce chiffre dépasse le volume annuel combiné de Visa et Mastercard, indiquant que les stablecoins sont déjà devenus l’un des instruments de paiement les plus utilisés à l’échelle mondiale.

Figure 1 : Le volume global des transactions en stablecoins a atteint 33 000 milliards de dollars en 2025, en hausse de 72% sur un an

2.3.2 Répartition des utilisateurs et opportunités de marché pour PayFi

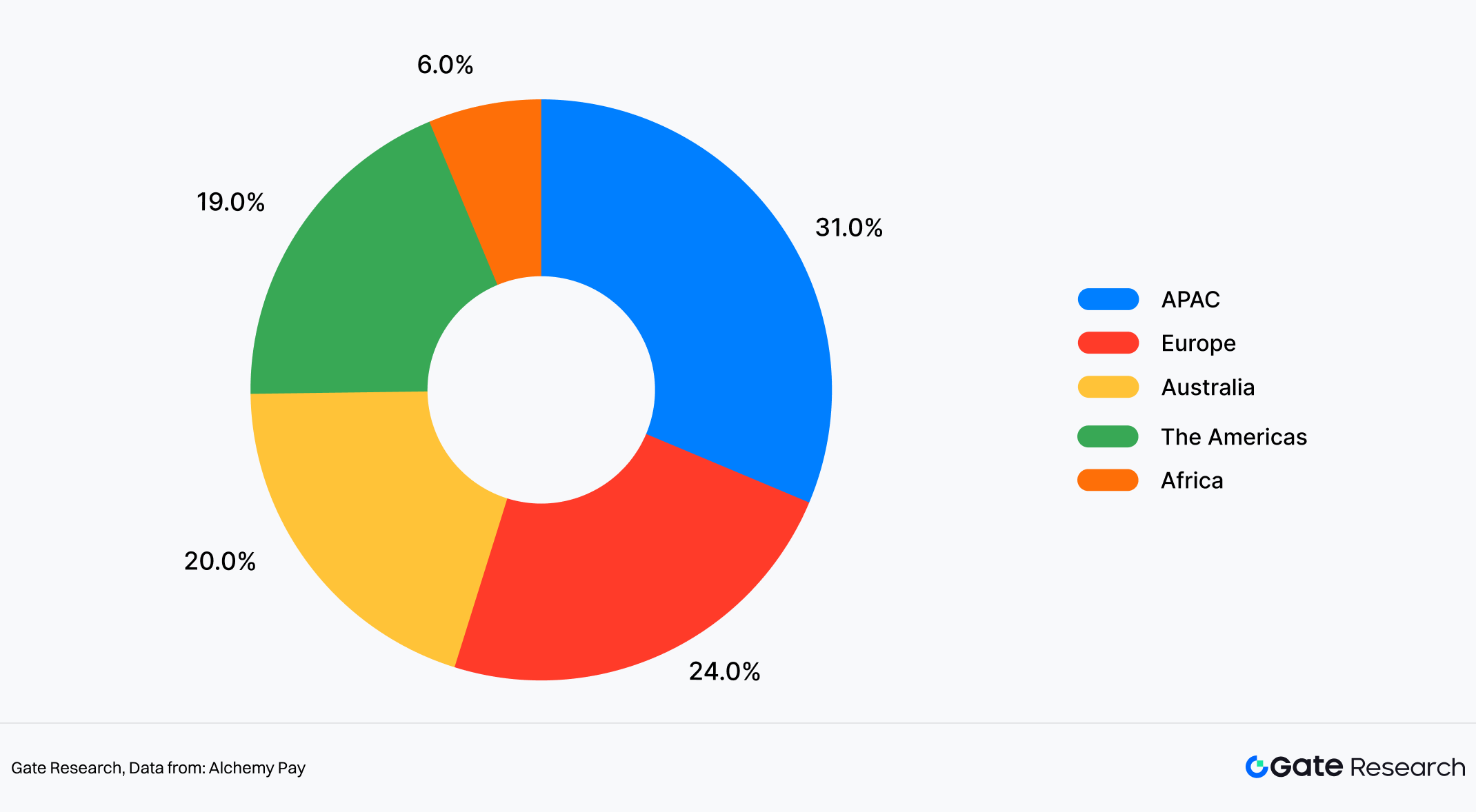

Du point de vue de la répartition géographique des utilisateurs, en prenant les données d’utilisateurs d’Alchemy Pay—fournisseur tiers de passerelles fiat (on/off-ramp)—comme échantillon de référence, ses utilisateurs sont principalement concentrés dans les régions à forte pénétration des paiements digitaux. Parmi celles-ci, la région Asie-Pacifique représente environ 31% de sa base d’utilisateurs, soit le segment le plus important de sa structure actuelle. Viennent ensuite l’Europe (environ 24%) et les Amériques (environ 19%). Le marché australien, compté séparément, représente environ 20%, tandis que l’Afrique occupe une part plus faible, environ 6%.

Il convient de noter que, du fait de la présence commerciale relativement mature d’Alchemy Pay, de sa couverture des canaux de paiement et de sa capacité d’acquisition d’utilisateurs en Asie-Pacifique, cette répartition ne reflète pas directement la structure globale des utilisateurs de l’industrie PayFi. Elle sert plutôt de perspective de référence pour observer les différences de maturité de l’adoption PayFi selon les régions.

Cette répartition reflète des stades d’adoption de PayFi différents selon les zones. Dans les marchés où les habitudes de paiement digital sont bien établies et où les portefeuilles électroniques et paiements mobiles sont largement utilisés, une base d’utilisateurs relativement stable s’est déjà formée, facilitant l’intégration de PayFi dans les scénarios de paiement existants et son expansion. En revanche, dans les régions où les systèmes bancaires traditionnels et les paiements par carte dominent, PayFi joue actuellement un rôle plus complémentaire ou est adopté dans des cas spécifiques, ce qui entraîne une expansion plus progressive.

Dans les régions à accès structurellement inégal aux services financiers, la pénétration actuelle reste faible, mais la demande d’amélioration de l’efficacité des paiements est forte. Pour PayFi, ces marchés s’inscrivent davantage dans une logique de construction d’infrastructure à long terme. Leur trajectoire de développement devrait suivre un modèle « faible base, expansion graduelle » plutôt qu’une montée rapide à court terme.

Figure 2 : En termes de pénétration des paiements digitaux, la région Asie-Pacifique représente environ 31% des utilisateurs, soit la part la plus élevée à l’échelle mondiale

2.3.3 Pénétration de PayFi dans les cas d’usage réels

La diversité des méthodes de paiement et les différences régionales se reflètent directement dans les applications réelles de PayFi.

- Les paiements transfrontaliers sont le cas d’usage PayFi le plus mature à ce jour. Selon les données de plateformes telles que Stripe et Polygon, les virements internationaux traditionnels prennent généralement 3 à 5 jours et coûtent 20 à 50 dollars par transaction. En comparaison, les paiements transfrontaliers via PayFi sont réalisés en moyenne en 10 minutes, avec des frais d’environ 0,3 à 0,5 dollar. D’après les dernières données de Yahoo Finance, les flux mondiaux de remises annuelles totalisent environ 900 milliards de dollars, avec des frais moyens dépassant 6%. Si seulement 10% de ces remises basculaient vers des solutions à faible coût comme PayFi (avec des frais par transaction de l’ordre de 0,3 à 0,5 USD), la réduction des frais—par rapport à la structure actuelle supérieure à 6%—pourrait représenter des économies potentielles de plusieurs dizaines de milliards de dollars. Pour les populations à faibles revenus qui dépendent fortement des remises transfrontalières, de telles économies auraient un impact immédiat et concret. (Ces estimations sont des calculs scénarisés basés sur des données publiques de taille de marché et de frais, et non des prévisions officielles d’une institution particulière.)

- La finance des chaînes d’approvisionnement constitue le deuxième grand cas d’application PayFi. Le financement traditionnel des chaînes d’approvisionnement implique de nombreux intermédiaires, chacun ajoutant coût et délai. Avec PayFi, l’ensemble de la chaîne peut être « automatisée intelligemment ». Les exportateurs peuvent émettre des instructions de paiement programmables en stablecoins, déclenchant automatiquement le paiement à l’arrivée des marchandises au port de destination, puis le règlement final une fois la réception confirmée. Les études sectorielles suggèrent que la finance de chaîne d’approvisionnement via PayFi peut réduire les délais moyens de règlement de 30 jours à 3 jours, tout en abaissant les coûts de 2–3% à moins de 0,5%.

- L’inclusion financière dans les marchés émergents pourrait être l’impact le plus profond de PayFi. À l’échelle mondiale, environ 1,7 milliard d’adultes restent non bancarisés, principalement en Afrique, en Asie du Sud et en Asie du Sud-Est. Les institutions financières traditionnelles font face à des coûts prohibitifs pour servir ces marchés, tandis que PayFi ne requiert guère plus qu’un smartphone et une connexion internet.

3. Une convergence bidirectionnelle : les chemins d’intégration des géants Web2 et des forces natives Web3

En 2026, les secteurs du paiement et de la finance connaissent une « convergence bidirectionnelle » nette. D’un côté, les géants financiers traditionnels adoptent activement les technologies blockchain et crypto, les faisant passer d’expérimentations périphériques à des infrastructures centrales de leur activité. De l’autre, les protocoles de paiement natifs Web3 et les néobanques s’étendent vers le marché de masse, n’étant plus cantonnés à une audience restreinte d’enthousiastes crypto. Cette intégration bidirectionnelle redéfinit les fondations des paiements et de l’infrastructure financière mondiale.

3.1 La « Web3-ification » de la finance traditionnelle : de l’expérimentation au cœur du business

Au cours des cinq dernières années, les institutions financières traditionnelles ont changé de posture vis-à-vis de la blockchain—de l’observation à l’expérimentation, puis à l’investissement stratégique. En 2026, cependant, un point d’inflexion clair se dessine : les paiements fondés sur la blockchain ne sont plus un « jouet » de laboratoire d’innovation, mais un élément central de la compétitivité institutionnelle.

3.1.1 Étude de cas : Visa — Du réseau de paiement traditionnel à une plateforme de règlement multi-chaînes

Visa est le plus grand réseau de paiement mondial, traitant des centaines de millions de transactions chaque jour. Pendant des décennies, son modèle reposait sur un réseau centralisé où toutes les transactions passaient par le système de compensation Visa. Depuis 2024, cependant, Visa a engagé une expérimentation délibérée de « décentralisation ». Le lancement du règlement en USDC a marqué un tournant. Selon l’annonce de Visa en décembre 2025, les services de règlement en USDC ont été officiellement déployés dans certains pays. Cela permet aux institutions financières de régler directement en stablecoins (USDC) via la plateforme Visa, sans dépendre des systèmes de compensation interbancaires traditionnels.

Encore plus remarquable est l’ampleur de la croissance du règlement. Selon Reuters, le volume de règlement stablecoin de Visa atteint un taux annualisé de 4,5 milliards de dollars. Ce n’est pas anecdotique—cela indique que l’activité de règlement blockchain de Visa est passée de l’expérimentation à une échelle significative. La tokenisation des cartes de paiement a accéléré cette tendance. De plus en plus de consommateurs et de commerçants utilisent des cartes de paiement liées à des stablecoins, permettant de payer directement en stablecoins tandis que Visa les convertit en monnaie fiat pour le règlement. Ce modèle innovant permet à Visa de conserver son rôle central tout en exploitant l’efficacité de la blockchain.

La troisième grande innovation de Visa réside dans sa stratégie multi-chaînes. Outre le support du règlement USDC sur Ethereum, Visa s’étend à d’autres blockchains majeures telles que Solana et Polygon. L’objectif est clair : quel que soit le réseau dominant, Visa vise à maintenir sa position de réseau de paiement central. Ces initiatives montrent que les réseaux de paiement traditionnels évoluent de « intermédiaires de compensation centralisés » vers des « plateformes de règlement multi-chaînes ». Visa ne renonce pas à son rôle—il le redéfinit, passant de chambre de compensation exclusive à fournisseur d’infrastructure ouverte.

3.1.2 Étude de cas : JPMorgan — JPM Coin et l’exploration du DeFi institutionnel

Si Visa incarne la transformation Web3 des réseaux de paiement, JPMorgan offre un exemple représentatif de l’évolution Web3 du système bancaire. L’une des plus grandes banques mondiales, JPMorgan a lancé JPM Coin dès 2019, longtemps considéré comme un prototype de stablecoin bancaire ou de token de dépôt. Le véritable point d’inflexion survient en 2026. Selon les annonces récentes de Digital Asset et Kinexys par JPMorgan, JPM Coin va être déployé sur le Canton Network, passant d’un outil d’émission mono-actif à un composant d’infrastructure financière blockchain institutionnelle.

Sur le Canton Network, JPM Coin supportera émission, transferts et rachat quasi instantané. Par rapport aux processus de règlement bancaire traditionnels—contraints par de multiples couches de compensation et des horaires limités—cette architecture vise un fonctionnement quasi temps réel, 24/7. Il s’agit d’une amélioration structurelle de l’efficacité du capital, non d’une simple optimisation technique. Sur cette base, JPMorgan explore activement le DeFi institutionnel. Plutôt que de répliquer les protocoles sans permission, son approche privilégie la conformité, le contrôle d’accès et la confidentialité, permettant aux clients institutionnels d’accéder plus directement au règlement, lending et gestion de liquidité sur la blockchain tout en réduisant progressivement la dépendance aux plateformes crypto natives.

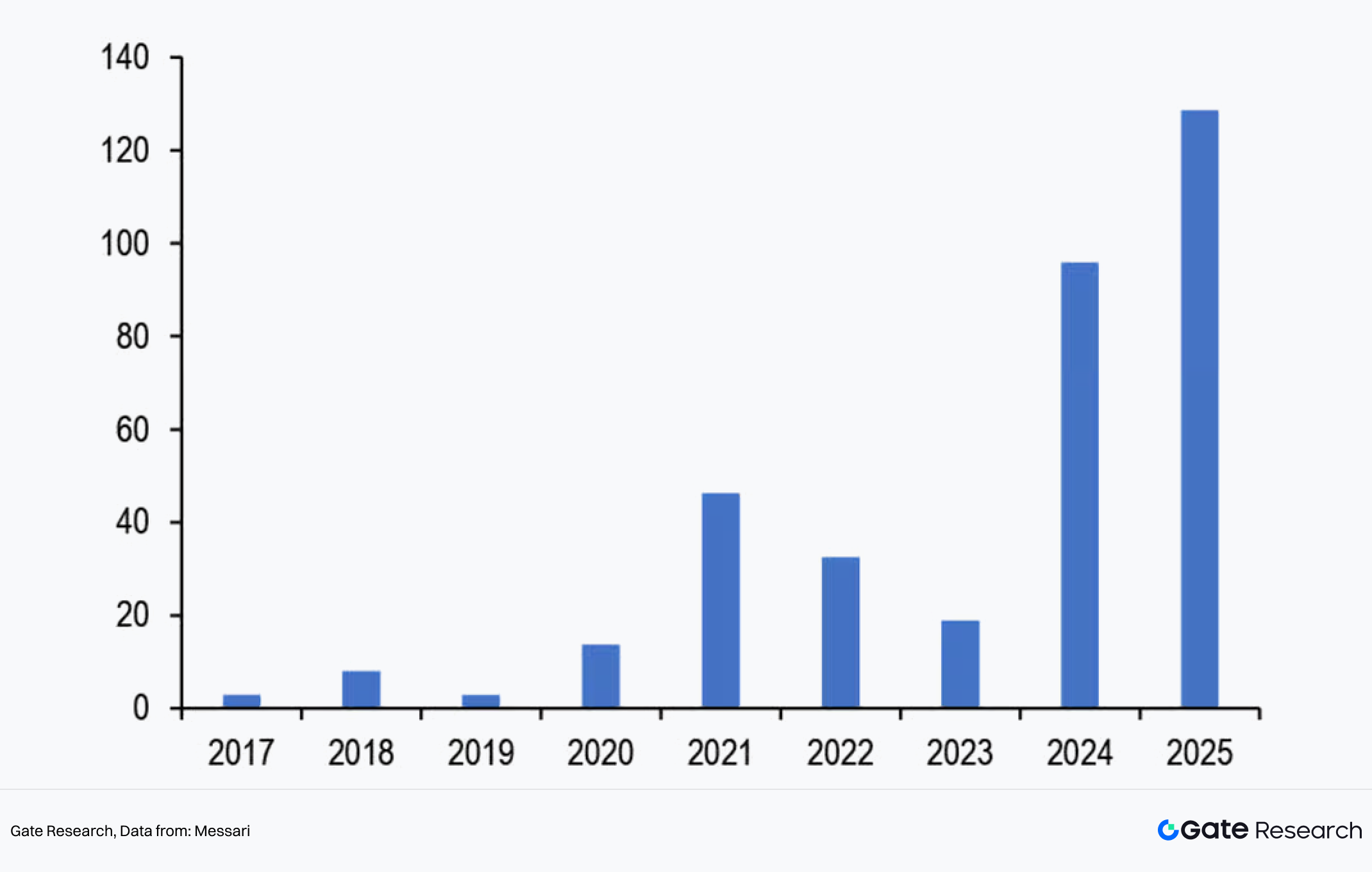

Du point de vue des flux de capitaux, les recherches JPMorgan indiquent que les marchés d’actifs numériques ont enregistré environ 130 milliards de dollars de flux nets en 2025, avec une expansion attendue en 2026 à mesure que les voies réglementaires se clarifient. Si certaines parties de la finance on-chain ont historiquement offert des rendements supérieurs aux actifs traditionnels à faible risque, l’attention institutionnelle se déplace vers les rendements ajustés au risque et la durabilité à long terme. Dans cette stratégie, la plateforme Kinexys sert de couche fondamentale. En préservant la sécurité et la conformité de niveau institutionnel, tout en étendant tokens de dépôt, actifs tokenisés et processus de règlement inter-institutionnels dans des réseaux blockchain composables, JPMorgan connecte efficacement la finance traditionnelle et l’infrastructure on-chain.

Figure 3 : Les flux nets vers les marchés d’actifs numériques ont atteint environ 130 milliards de dollars en 2025, avec une croissance attendue en 2026 dans un contexte réglementaire plus clair

Globalement, les actions de JPMorgan signalent que les grandes institutions financières dépassent la preuve de concept pour intégrer en profondeur la technologie blockchain. Ce n’est pas un narratif marketing, mais un engagement long terme fondé sur du capital réel, des capacités systèmes et une crédibilité institutionnelle—un pari tangible sur le rôle de la blockchain dans la finance institutionnelle.

3.1.3 Étude de cas : PayPal — Intégration sans friction de la crypto dans un réseau mondial de paiement P2P

PayPal est l’une des principales plateformes mondiales de paiement digital, avec des centaines de millions d’utilisateurs et un vaste réseau de commerçants. Historiquement, son modèle reposait sur la facilitation des transactions et la génération de revenus par les frais. Ces dernières années, PayPal poursuit une transformation stratégique : intégrer systématiquement les capacités d’actifs crypto dans l’ensemble de ses services de paiement et financiers.

Une manifestation clé de ce changement est la fonctionnalité « Payer avec la crypto ». Selon les divulgations de PayPal début 2026, cette fonctionnalité a été déployée pour les commerçants, supportant les paiements dans plus de 100 cryptomonnaies. Les consommateurs peuvent payer avec des actifs comme Bitcoin, Ethereum et USDC, tandis que les commerçants reçoivent instantanément de la monnaie fiat ou PayPal USD (PYUSD)—sans subir la volatilité crypto ni la complexité opérationnelle on-chain.

Bien que cela paraisse simple, cette conception répond directement à deux obstacles historiques des paiements crypto : scénarios d’acceptation limités et forte friction d’usage. En s’appuyant sur le réseau mondial existant de commerçants PayPal, les actifs crypto peuvent être intégrés dans les flux de paiement grand public sans modifier les habitudes de règlement des commerçants, offrant une voie réaliste vers une adoption à grande échelle.

Au-delà des paiements, l’expansion de PYUSD constitue le second pilier stratégique de PayPal. En tant que stablecoin indexé sur le dollar, PYUSD est déployé sur plusieurs blockchains et intégré à la plateforme PayPal avec un mécanisme de récompense stablecoin, offrant actuellement un rendement annualisé d’environ 3,7–4,0% (selon les divulgations en temps réel). Cela positionne PYUSD non seulement comme moyen de paiement et de règlement, mais de plus en plus comme véhicule pour le capital dormant et la gestion d’actifs par compte.

Un troisième axe stratégique réside dans l’exploration par PayPal d’un modèle plus proche de la banque. Des rapports publics indiquent que PayPal poursuit des licences bancaires, visant à proposer des services de dépôt et de prêt dans un cadre réglementaire. En cas de succès, PayPal pourrait réduire sa dépendance aux banques traditionnelles comme intermédiaires et former une structure plus intégrée couvrant paiements, stablecoins et services bancaires fondamentaux.

En somme, les initiatives de PayPal illustrent comment les plateformes de paiement traditionnelles évoluent de simples « outils de paiement » vers des fournisseurs intégrés de services financiers pilotés par la fintech. Les actifs crypto ne sont pas traités comme des innovations isolées, mais comme des éléments centraux intégrés dans les systèmes de comptes, les réseaux de paiement et les opérations bancaires potentielles—jouant un rôle majeur dans la redéfinition des frontières des services financiers.

3.2 L’essor des néobanques : Web2.5 comme pont vers le marché de masse

Si Visa, JPMorgan et PayPal incarnent l’« évolution ascendante » de la finance traditionnelle—passant des systèmes centralisés vers des structures proches du modèle décentralisé—les néobanques représentent le « mouvement descendant » du Web3 vers le marché de masse. Plutôt que de cibler principalement les clients fortunés ou institutionnels, les néobanques apportent produits et services financiers directement à une large base d’utilisateurs quotidiens.

Les néobanques sont une nouvelle catégorie d’institutions financières digitales, généralement fondées par des entreprises technologiques. Elles délivrent leurs services via des applications mobiles sans dépendre de réseaux bancaires physiques. Leurs caractéristiques sont : opérations entièrement digitales, coûts faibles, grande facilité d’usage et cycles d’itération rapides.

La convergence des néobanques avec PayFi et les services blockchain est devenue une tendance majeure en 2026. De plus en plus de néobanques explorent l’intégration des paiements en stablecoins, du transfert de valeur on-chain et de l’accès à des services liés au DeFi sur leurs plateformes. Par exemple, permettre aux utilisateurs de détenir des stablecoins directement dans l’application, d’effectuer des paiements transfrontaliers ou d’accéder à des services d’actifs on-chain. Cela reflète un mouvement global des services financiers digitaux vers des architectures plus ouvertes et composables.

En matière d’inclusion financière, les néobanques jouent un rôle particulièrement important. Dans de nombreux marchés émergents, la pénétration bancaire traditionnelle reste faible tandis que l’adoption du smartphone est élevée. Cela crée des conditions favorables pour que les services bancaires digitaux offrent un accès financier de base aux populations peu desservies. Grâce aux stablecoins, les néobanques peuvent aussi connecter les utilisateurs aux réseaux de paiement mondiaux, réduisant la dépendance aux intermédiaires locaux. Parallèlement, les modèles économiques des néobanques évoluent. Historiquement fondés sur les frais de transaction ou les abonnements, beaucoup élargissent leur offre vers l’investissement, le prêt et l’assurance, visant à couvrir une plus grande partie du cycle financier des utilisateurs.

Les avancées réglementaires ont renforcé cette tendance. Le GENIUS Act, adopté en 2025, a instauré un cadre réglementaire fédéral pour les stablecoins de paiement, clarifiant les exigences d’émission et les standards de supervision. Cela a favorisé l’intégration des stablecoins dans les services financiers mainstream dans un environnement légal plus prévisible. Si cela n’élimine pas les obligations réglementaires, cela réduit fortement l’incertitude à long terme.

Globalement, les néobanques ont une importance stratégique dans la démocratisation des services financiers digitaux et ouverts. En élargissant l’accès aux opportunités financières pour le marché de masse, elles continuent d’absorber et d’intégrer les capacités fondamentales de transfert de valeur du Web3.

3.3 Le « tournant réel » des protocoles natifs Web3 : construire la couche d’intégration

Au cours des dernières années, Web3 a surtout fonctionné comme un terrain d’expérimentation financière autonome, où actifs, trading et règlement se déroulent entièrement sur la blockchain. Le système est cohérent logiquement et sophistiqué techniquement, mais sa base de participants reste très homogène—principalement limitée à un groupe connaissant la blockchain, sachant utiliser les wallets et acceptant la volatilité des prix.

Si ce modèle a permis de valider la faisabilité technique, il atteint désormais un plafond en termes de croissance et d’universalité. Un examen des trajectoires de DeFi, NFT et GameFi révèle une contrainte commune : leur limite de croissance dépend moins de la technologie elle-même que des conditions réelles To B et To C. Il s’agit notamment des coûts d’acquisition élevés, de la séparation historique entre fiat et crypto, et de la fragmentation des expériences de conformité et de paiement. Selon une enquête Gemini Global, 38% des utilisateurs potentiels de crypto citent la difficulté d’acheter des crypto avec du fiat comme l’un des principaux obstacles à l’entrée dans l’écosystème.

Parallèlement, la demande côté Web2 est claire et concrète : paiements transfrontaliers inefficaces, forte demande pour des transactions de faible valeur, haute fréquence et automatisées, nécessité de supporter plusieurs devises, méthodes de paiement et juridictions réglementaires. Pour la majorité des utilisateurs Web2, la technologie sous-jacente importe peu—ils ne se préoccupent que de trois choses : rapidité, coût et fiabilité. Si Web3 ne peut être intégré de façon significative dans les flux de paiement et commerciaux Web2, son potentiel de croissance à long terme restera limité.

Dans ce contexte, PayFi fonctionne moins comme un disruptif que comme une couche de coordination reliant Web3 et Web2. D’un point de vue architectural, la stack technologique PayFi peut généralement être décomposée en quatre couches :

- Couche de valeur : Répond à la question « quelle monnaie est utilisée ». Cela peut inclure des devises fiat, des stablecoins ou d’autres unités de valeur digitales largement acceptées. Les critères clés sont stabilité, facilité de pricing, auditabilité et conformité.

- Couche de paiement et règlement : Gère transferts, encaissements, compensation et rapprochement. Par rapport aux systèmes de paiement traditionnels, cette couche propose des chemins de règlement plus courts, une transparence accrue sur le statut des fonds et une programmabilité facilitée.

- Couche de fonction financière : Les fonds ne sont plus simplement transférés « de A vers B ». Des capacités financières supplémentaires peuvent être intégrées pendant la circulation—génération automatique de rendement, lignes de crédit ou pré-crédit, paiements fractionnés ou différés, logique intégrée de risque et de limite.

- Couche applicative : L’expérience produit perçue directement par les utilisateurs. Les développeurs n’ont plus besoin de construire un système financier complet, ils peuvent exploiter des capacités pré-packagées dans l’écosystème PayFi.

Pour les protocoles natifs Web3, la question clé devient : à quelle couche se positionner et quel rôle jouer pour devenir réellement utilisable dans le monde réel ?

3.3.1 Étude de cas : XRP Ledger — Des paiements on-chain à l’adoption commerciale réelle

XRP était initialement conçu pour résoudre la lenteur et le coût élevé des paiements transfrontaliers traditionnels. Le design du XRP Ledger (XRPL) privilégie la faible latence et les frais réduits. Comparé aux systèmes de remises transfrontalières conventionnels, le consensus XRPL permet la confirmation des transactions en quelques secondes à des frais minimes, offrant une base solide pour des usages de paiement réels.

Ce qui a réellement permis la transition de XRP vers l’adoption réelle n’est pas seulement la performance, mais le choix stratégique de Ripple ces dernières années—passer d’un narratif d’actif crypto à une infrastructure de paiement et règlement de niveau entreprise.

D’une part, Ripple s’est éloigné des scénarios de trading retail pour privilégier l’intégration du XRP Ledger avec les banques, institutions de paiement et grandes entreprises, ciblant règlement transfrontalier, paiements inter-entreprises et efficacité du capital. D’autre part, Ripple a adopté activement les cadres réglementaires en recherchant des licences, des solutions de garde conformes et des contrôles de risque de niveau entreprise dans les principales juridictions. XRP est ainsi positionné non comme un actif spéculatif, mais comme un rail de paiement intégré aux workflows commerciaux réels.

Concrètement, en août 2025, Ripple a acquis la plateforme Rail, infrastructure de paiement stablecoin, renforçant ses capacités de paiement et règlement stablecoin conformes pour les clients entreprises et accélérant l’adoption de RLUSD et des réseaux de paiement blockchain dans des scénarios commerciaux à grande échelle. Également en août 2025, le distributeur pharmaceutique Wellgistics Health coté au Nasdaq a commencé à déployer un système de paiement basé sur XRP Ledger, couvrant environ 6 500 pharmacies et fabricants. L’objectif est d’accroître la vitesse de paiement, de réduire les coûts de règlement et d’étendre l’application de la blockchain dans le financement de la chaîne d’approvisionnement santé.

3.3.2 Étude de cas : Solana — Connecter les blockchains haute performance à l’infrastructure de paiement réelle

En tant que blockchain à haut débit et faibles frais, Solana supporte non seulement des applications comme DeFi et NFT, mais a aussi connu une adoption tangible dans les scénarios de paiement. Par exemple, un processeur mondial de paiement crypto de premier plan prend désormais en charge les actifs de l’écosystème Solana—dont SOL, USDC et USDT—comme options de paiement pour les commerçants. Cette intégration permet aux utilisateurs de payer avec ces actifs chez des commerçants réels, de régler des factures ou de convertir des fonds en fiat.

Au-delà de l’acceptation du paiement, Solana a aussi progressé dans la connexion de l’activité on-chain avec les écosystèmes de paiement Web2. Certaines solutions permettent aux utilisateurs d’acheter du USDC sur Solana directement via des méthodes locales—comme UPI en Inde ou PIX au Brésil—connectant ainsi les passerelles fiat aux rails de paiement on-chain. Ces intégrations ont augmenté les taux de conversion de recharge wallet de plus de 20% tout en réduisant significativement les taux d’échec de paiement.

En résumé, des cas comme Solana et XRP montrent comment les protocoles natifs Web3 s’intègrent progressivement aux processus commerciaux réels sur les couches valeur, paiement et application. Par cette évolution, ils deviennent des composants pratiques et indispensables des flux de capitaux réels.

3.4 Tendances mondiales de convergence PayFi : redéfinir les chemins de paiement et de règlement

À mesure que les systèmes de paiement et de règlement s’intègrent dans les comportements quotidiens des utilisateurs et les workflows réels des entreprises, PayFi n’est plus un simple module fonctionnel du Web3. Il participe de plus en plus aux flux de capitaux réels. Cette section s’appuie sur les dernières données d’enquête pour analyser la tendance mondiale de convergence PayFi sous plusieurs angles, dont l’évolution des comportements utilisateurs sur les passerelles fiat (on/off-ramp) et l’adoption effective des paiements crypto dans les scénarios commerciaux grand public.

3.4.1 Comportement utilisateur sur les canaux fiat on/off-ramp

Différents groupes d’utilisateurs adoptent des comportements très distincts sur les passerelles fiat on/off-ramp. Selon une enquête 2025 de Chainalysis et The Block Research, 55% des nouveaux utilisateurs crypto—principalement issus de Web2—n’ont pas réalisé leur premier achat crypto via les exchanges traditionnels. Ils privilégient au contraire des points d’entrée familiers comme les applications bancaires mobiles et les plateformes fintech. Pour ces utilisateurs, la fluidité du flux de paiement et le taux de réussite des transactions déterminent souvent l’achèvement de l’inscription et de la première transaction.

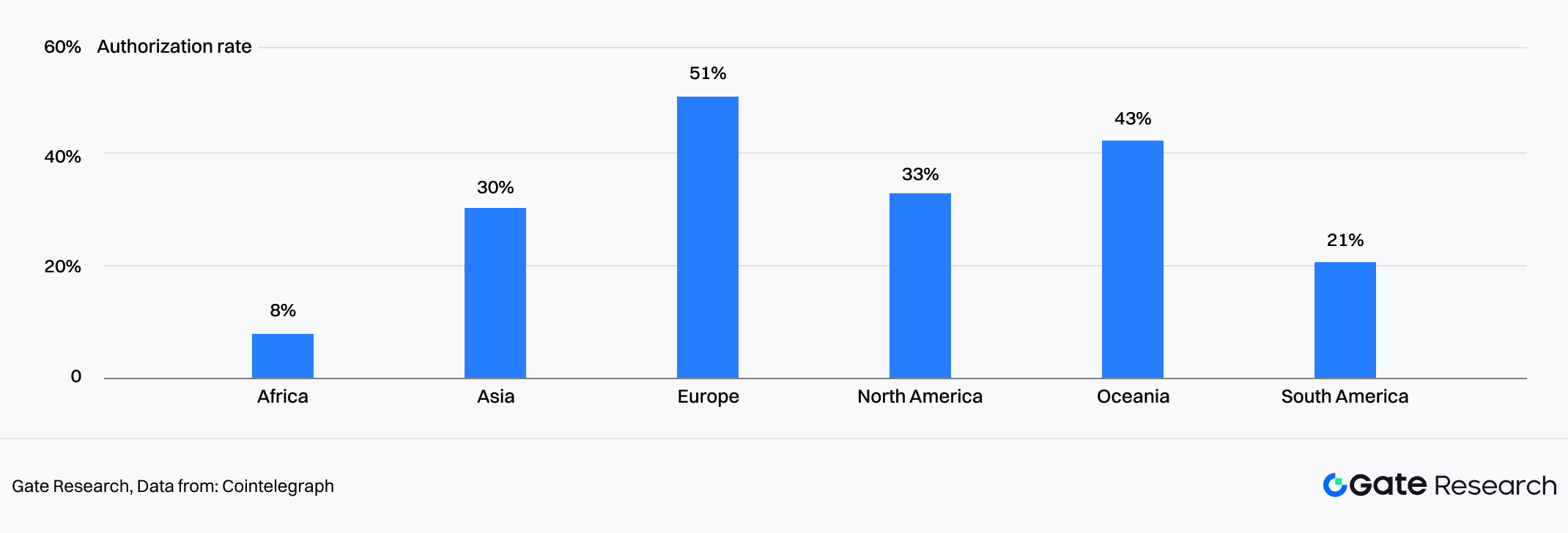

En pratique, cependant, les on-ramps fiat comportent de nombreuses frictions cachées. Les rapports de Cointelegraph Research et Onramper montrent que la performance varie fortement selon les points d’entrée en fonction de la géographie utilisateur, des méthodes de paiement et de l’infrastructure de canal. L’Europe affiche les taux de réussite de transaction les plus élevés, tandis que l’Afrique et l’Amérique du Sud sont les plus faibles. Sur plusieurs passerelles fiat-to-crypto mainstream, environ 50% des transactions échouent même après validation KYC. Sur l’ensemble du processus de paiement, jusqu’à 90% des utilisateurs peuvent abandonner le flux à cause de la complexité, des taux d’échec élevés ou des délais longs. Cela constitue l’une des principales raisons de l’abandon au premier stade pour de nombreux utilisateurs Web2.

Figure 4 : Les taux de réussite d’autorisation de paiement dépendent fortement de la géographie utilisateur, l’Europe affichant le taux le plus élevé.

Une fois le premier on-ramp fiat réussi, les préférences d’actifs des utilisateurs évoluent rapidement. Pour les paiements transfrontaliers, règlements ou transferts de fonds, les utilisateurs privilégient généralement les stablecoins comme actifs intermédiaires, en raison de leur faible volatilité, meilleure liquidité et facilité de conversion. La pénétration croissante des stablecoins dans les scénarios de règlement transfrontalier corrobore ce comportement.

En revanche, les priorités des utilisateurs natifs Web3 sont presque inverses. Selon une enquête PYMNTS et Deloitte, 41% des utilisateurs natifs Web3 considèrent la conversion rapide et fiable des actifs crypto en fiat—plutôt que l’achat de crypto—comme leur besoin le plus urgent. Ayant déjà adopté les opérations on-chain, ils se concentrent sur l’efficacité, la maîtrise des coûts et la certitude des flux entrants/sortants selon les canaux.

Globalement, l’expérience on-ramp fiat varie fortement selon les segments d’utilisateurs. Pour les nouveaux entrants notamment, l’efficacité des canaux et la diversité des méthodes de paiement supportées sont des facteurs décisifs.

3.4.2 Adoption des paiements crypto dans les scénarios commerciaux mainstream

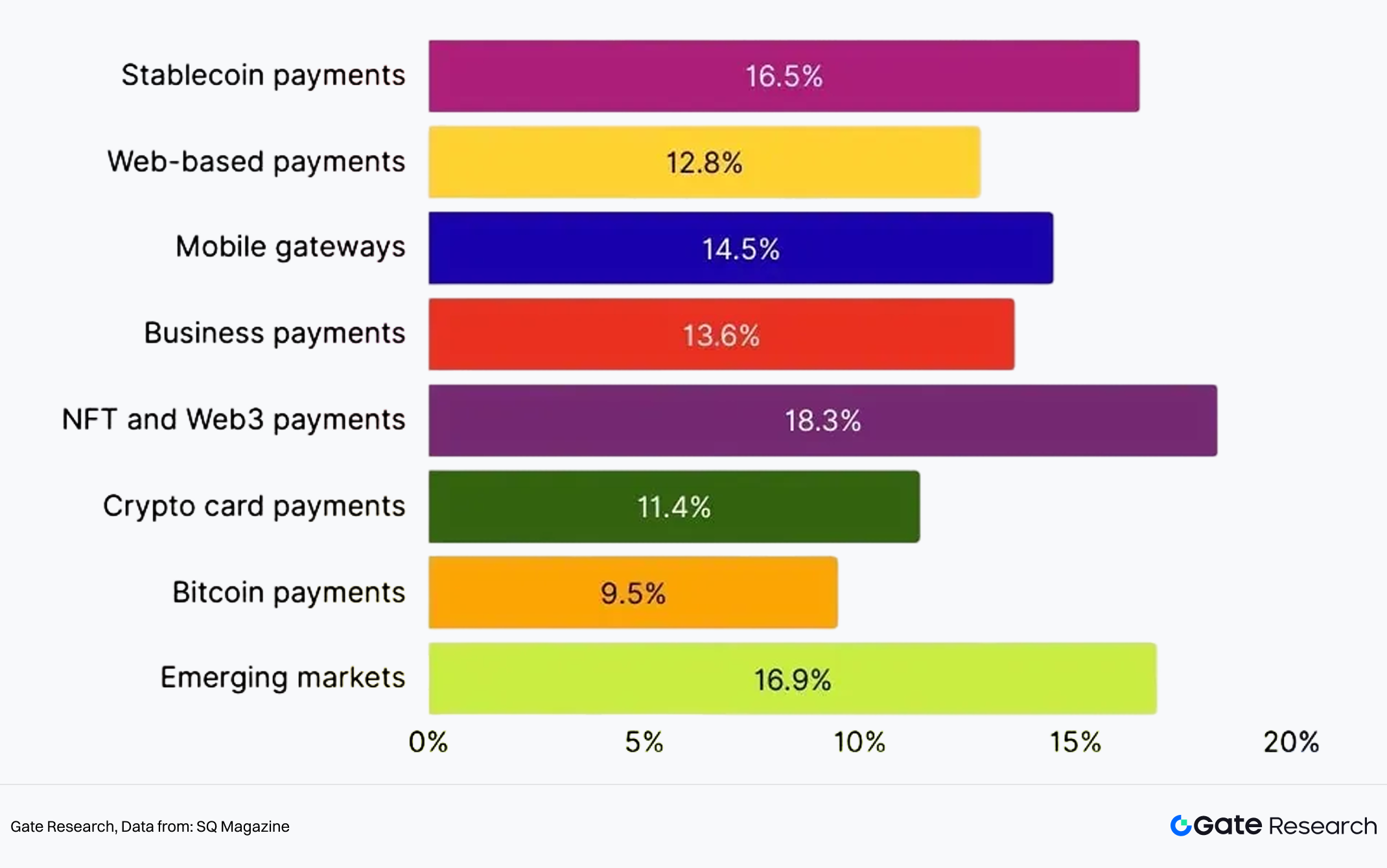

D’après les projections de croissance par segment de paiement crypto de SQ Magazine, les paiements stablecoin devraient croître à un taux composé annuel (CAGR) de 16,5%, tirés principalement par les remises et l’e-commerce transfrontalier. D’ici 2030, les solutions de paiement crypto réseau devraient croître à 12,8%, tandis que les passerelles mobiles crypto devraient progresser à 14,5% avec l’adoption élargie des wallets mobiles. Les paiements crypto entreprise—gestion de trésorerie et outils de règlement—devraient croître à 13,6%. Les paiements NFT et Web3 devraient croître à 18,3%, principalement dans le gaming et les biens digitaux. Les paiements par carte crypto liés à Visa et Mastercard devraient croître à 11,4%, tandis que les solutions Bitcoin-only devraient croître à 9,5%, derrière les stablecoins. Dans les marchés émergents, l’adoption du paiement crypto devrait croître à 16,9%, surtout en Afrique et Asie du Sud-Est.

Figure 5 : CAGR des paiements crypto par segment, les paiements stablecoin croissant à 16,5%.

Dans les environnements commerciaux réels, l’adoption du paiement crypto ne démarre généralement pas dans des cas financiers idéalisés, mais là où les points de douleur sont les plus concentrés. L’e-commerce transfrontalier en est un exemple typique, caractérisé par des cycles de règlement longs, des frais élevés et des coûts cumulés liés à la gestion multi-devises et à la conformité.

3.4.3 E-commerce : une solution concrète pour le règlement transfrontalier

Du point de vue de la taille du marché et de l’usage, les paiements crypto accélèrent leur pénétration dans l’e-commerce. Selon SQ Magazine, les cryptomonnaies devraient représenter environ 3% du total des paiements transfrontaliers mondiaux en 2025. Avec une pénétration e-commerce en hausse de 38% sur un an, environ 32 000 commerçants acceptent désormais les paiements crypto, le retail représentant environ 60% du volume transactionnel crypto. Dans les transactions transfrontalières, 48% des utilisateurs citent la « rapidité de paiement » comme principal avantage des stablecoins—un attribut qui correspond étroitement au besoin d’efficacité de turnover de capitaux des commerçants e-commerce.

Du point de vue revenu et opérationnel, PayFi apporte un retour positif clair aux commerçants. 77% d’entre eux rapportent que les paiements crypto réduisent significativement les coûts transactionnels, les stablecoins abaissant les frais transfrontaliers de 30–50%. En utilisant la crypto via des canaux comme PayPal pour les transactions internationales, les économies de frais peuvent atteindre jusqu’à 90%. Par ailleurs, 85% des commerçants déclarent que les paiements crypto leur permettent d’attirer de nouveaux clients. Après intégration des paiements Bitcoin, les commerçants ont rapporté un ROI moyen de 327%, avec une hausse globale du chiffre d’affaires e-commerce d’environ 10,5%.

En somme, ces données montrent que dans des scénarios à forte friction comme l’e-commerce transfrontalier, PayFi n’est plus optionnel. Il devient un outil concret pour améliorer efficacité et compétitivité. Pour la majorité des vendeurs transfrontaliers, les préoccupations restent pragmatiques : rapidité du règlement et réduction significative des coûts.

4. Facteurs clés : technologies et paradigmes d’actifs accélérant la convergence

Si la convergence entre Web2 et Web3 s’accélère, ce qui élargit réellement cette voie n’est pas la percée d’une seule entreprise, mais l’action simultanée de plusieurs moteurs structurels. Parmi eux, la tokenisation des RWAs (Real-World Assets), l’IA et les stablecoins reconfigurent PayFi de façon systémique, respectivement sur la couche des actifs, celle de l’intelligence et celle du règlement.

4.1 RWA : injecter une valeur de plusieurs milliers de milliards de dollars de l’économie réelle dans PayFi

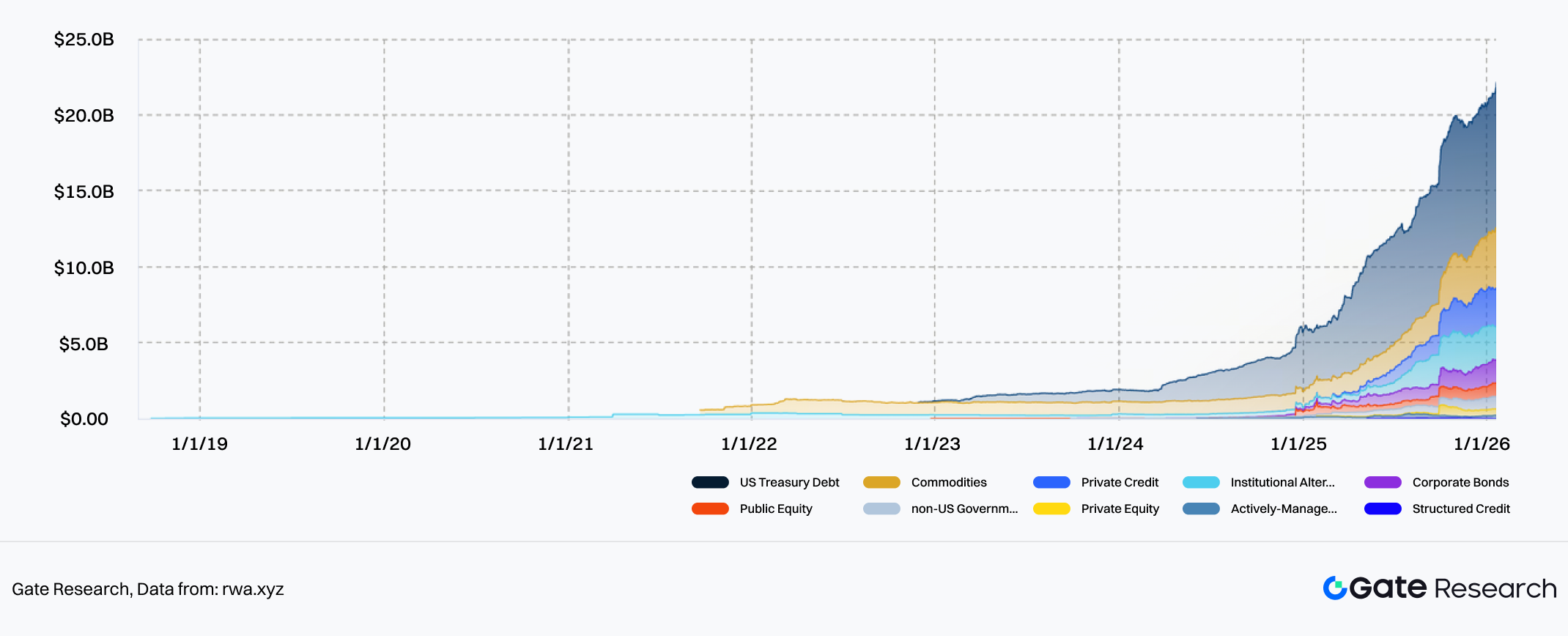

Côté actif, la tokenisation RWA est devenue un levier central d’intégration profonde entre Web3 et l’économie réelle, ouvrant un espace de capitaux de plusieurs milliers de milliards pour PayFi. Fin 2025, les RWAs on-chain sont passés d’une phase de proof-of-concept à une échelle dépassant 20 milliards de dollars, couvrant obligations d’État, obligations d’entreprise, parts de fonds, créances et droits sur revenus immobiliers.

Figure 6 : La taille des RWAs on-chain a dépassé 20 milliards de dollars fin 2025

À l’échelle mondiale, le plafond du marché RWA est extrêmement élevé. Plusieurs estimations institutionnelles suggèrent qu’en 2026, la valeur des actifs tokenisés on-chain pourrait dépasser 100 milliards de dollars. À moyen-long terme, le pool d’actifs réels potentiellement tokenisables se chiffre en dizaines de milliers de milliards, alors que la part effectivement migrée on-chain reste très embryonnaire. Ce développement est principalement tiré non par les utilisateurs crypto natifs, mais par la demande incrémentale des institutions financières traditionnelles, entreprises et particuliers fortunés—cherchant une efficacité de règlement supérieure, des coûts transfrontaliers réduits et une construction de portefeuille plus flexible sans changer la nature fondamentale des actifs.

La question centrale pour les RWAs n’est donc pas seulement comment migrer les actifs on-chain, mais si les capacités financières et de paiement on-chain peuvent réellement servir l’activité économique réelle. Pour la majorité des institutions et utilisateurs, la première étape d’un investissement RWA n’est pas de comprendre la blockchain, mais de répondre à une question pratique : comment convertir du fiat en actifs on-chain investissables et réglables, de façon sûre, conforme et efficace. C’est précisément là que PayFi joue un rôle clé dans le cadre RWA.

Par exemple, Ondo Finance est l’un des projets RWA les plus actifs aujourd’hui, et son produit phare OUSG est devenu l’un des plus grands produits tokenisés de bons du Trésor américain en 2025, avec une TVL de plusieurs centaines de millions de dollars. En émettant des actifs RWA on-chain et en s’appuyant sur un système de règlement stablecoin permettant mint, rachat et règlement 24/7, Ondo permet aux investisseurs d’entrer ou sortir de l’exposition Trésor à tout moment en stablecoins—sans subir le cycle de règlement traditionnel T+2. Ce modèle « actifs on-chain, capitaux en temps réel » est un exemple type de synergie PayFi-RWA.

Un cas plus orienté économie réelle provient de l’immobilier. Propy, plateforme spécialisée dans la tokenisation et les transactions immobilières on-chain, avait facilité plus de 4,5 milliards de dollars de transactions immobilières on-chain en novembre 2025, avec une valeur de propriété tokenisée dépassant 1,2 milliard dans plusieurs pays. En mettant la propriété immobilière on-chain sous forme de NFT et en combinant des tokens ERC-20 pour séparer flux de capital et de propriété, Propy a réduit le délai moyen de transfert de propriété de 45 jours à 24 heures, tout en abaissant les coûts transactionnels globaux d’environ 70%.

Ces exemples montrent que la tokenisation RWA n’est pas une innovation d’actif isolée, mais une nouvelle forme financière profondément liée à PayFi—plus efficace, plus proche de l’usage économique réel et capable d’une utilisation soutenue.

4.2 Convergence IA et blockchain : vers un « DeFi dynamique » et des économies autonomes

À mesure que les actifs réels migrent on-chain, l’introduction de l’IA garantit qu’ils ne sont plus de simples représentations statiques, mais participent à des opérations financières plus intelligentes et dynamiques.

Dans l’environnement on-chain actuel, l’IA n’est plus seulement un outil d’analyse de données—elle intervient de plus en plus dans l’ajustement dynamique des stratégies elles-mêmes. Dans les scénarios de lending et de market-making, par exemple, l’IA peut évaluer en continu l’exposition au risque système, relever automatiquement les exigences de marge, abaisser les plafonds de levier ou guider proactivement les capitaux hors des pools à risque lors de tensions de liquidité ou de pics de volatilité. Quand les conditions se stabilisent et que les capitaux reviennent, les paramètres orientés efficacité sont progressivement restaurés. Avec l’intervention de l’IA, le DeFi évolue de protocoles statiques vers des systèmes financiers adaptatifs—qui n’attendent pas le vote de gouvernance pour chaque upgrade, ni que le risque se matérialise pour déclencher des liquidations, mais apprennent en continu et ajustent en avance.

Cette capacité est particulièrement cruciale pour PayFi. Ce que redoutent le plus les systèmes de paiement et de règlement, ce n’est pas le faible rendement, mais l’erreur sous forte concurrence, interaction multi-marchés et complexité multi-actifs. Le contrôle dynamique des risques et l’optimisation des chemins pilotés par l’IA adressent directement cette vulnérabilité.

Dans les scénarios PayFi, les agents IA émergent comme participants potentiels par défaut. Les flux de paiement futurs n’exigeront plus la validation manuelle de chaque transaction. Dans des limites autorisées et conformes, les agents IA pourront gérer automatiquement les abonnements, règlements transfrontaliers, choix FX et routage inter-chaînes.

Depuis 2025, l’attention croissante autour des protocoles de paiement agent comme x402 reflète cette tendance. Plutôt que de créer de nouveaux actifs de paiement, ces protocoles fournissent des interfaces standardisées permettant aux machines d’exécuter des paiements pour le compte humain—couvrant demande, règlement et confirmation dans une boucle fermée sous autorisation explicite. Les paiements deviennent des actions que le système peut comprendre et exécuter de façon autonome.

Dans les scénarios entreprise, la valeur de ce modèle est encore plus claire. Les multinationales n’ont plus à gérer manuellement des comptes dans chaque pays ou naviguer des processus de règlement complexes. Les agents IA peuvent sélectionner automatiquement les routes de paiement optimales et allouer le capital selon les taux FX en temps réel, la liquidité on-chain et les coûts de règlement. Dans ce contexte, PayFi évolue progressivement vers une infrastructure financière purement back-end.

4.3 Stablecoins : la pierre angulaire d’une couche de règlement globale unifiée

Si les RWAs amènent des actifs réels on-chain et l’IA permet à la finance on-chain de « penser », les stablecoins sont ce qui permet à la valeur de circuler et de se régler réellement—représentant l’étape critique qui fait passer la convergence Web2–Web3 du concept à la réalité durable.

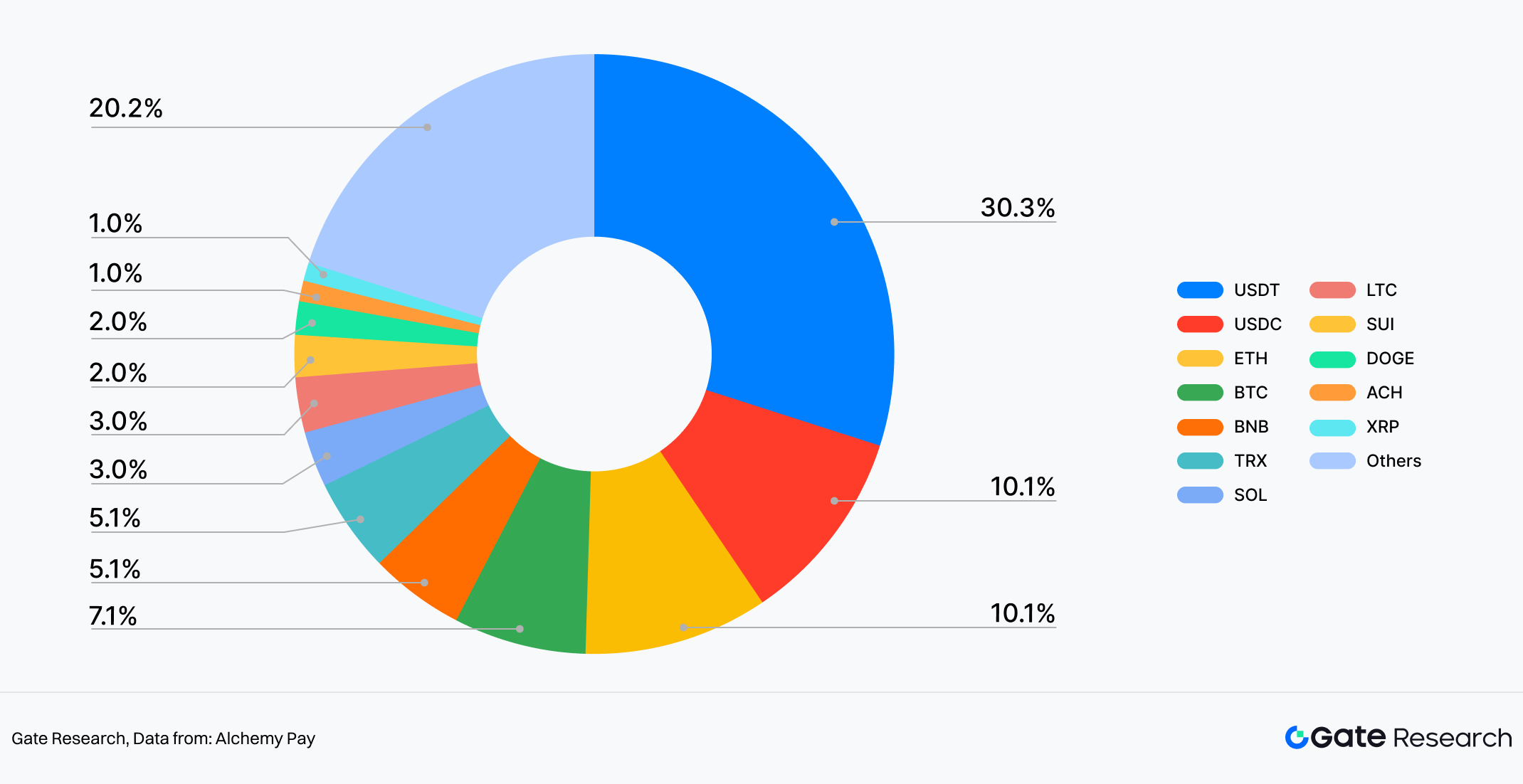

Dans le système PayFi, les stablecoins ne sont pas un simple type d’actif. Ils fonctionnent comme une langue universelle de règlement transcendant blockchains, applications et frontières nationales. Du point de vue de l’usage, les stablecoins sont clairement passés de médias de trading on-chain à instruments de paiement mainstream. En prenant l’échantillon des données fiat on/off-ramp d’Alchemy Pay, USDT représente 30% des actifs les plus utilisés—nettement plus que BTC à 7% et ETH à 10%. USDC représente environ 10%, équivalent à ETH. Cette structure reflète intuitivement les préférences réelles des utilisateurs : dans les scénarios de paiement et de transfert de fonds, la stabilité des prix et la certitude du règlement comptent bien plus que les narratifs de valeur long terme.

Figure 7 : En usage fiat on/off-ramp, USDT représente 30%, nettement plus que USDC, BTC et ETH

Les données suggèrent aussi que la majorité des utilisateurs entrant dans le système PayFi ne cherchent pas à spéculer sur les prix, mais à accomplir des tâches très concrètes—transferts, règlements, encaissements et conversion FX. Dans ces scénarios, les stablecoins fonctionnent naturellement comme une « monnaie digitale » plutôt que comme des actifs d’investissement. C’est pourquoi la fréquence d’usage des stablecoins dépasse systématiquement celle du Bitcoin dans les flux on/off-ramp réels.

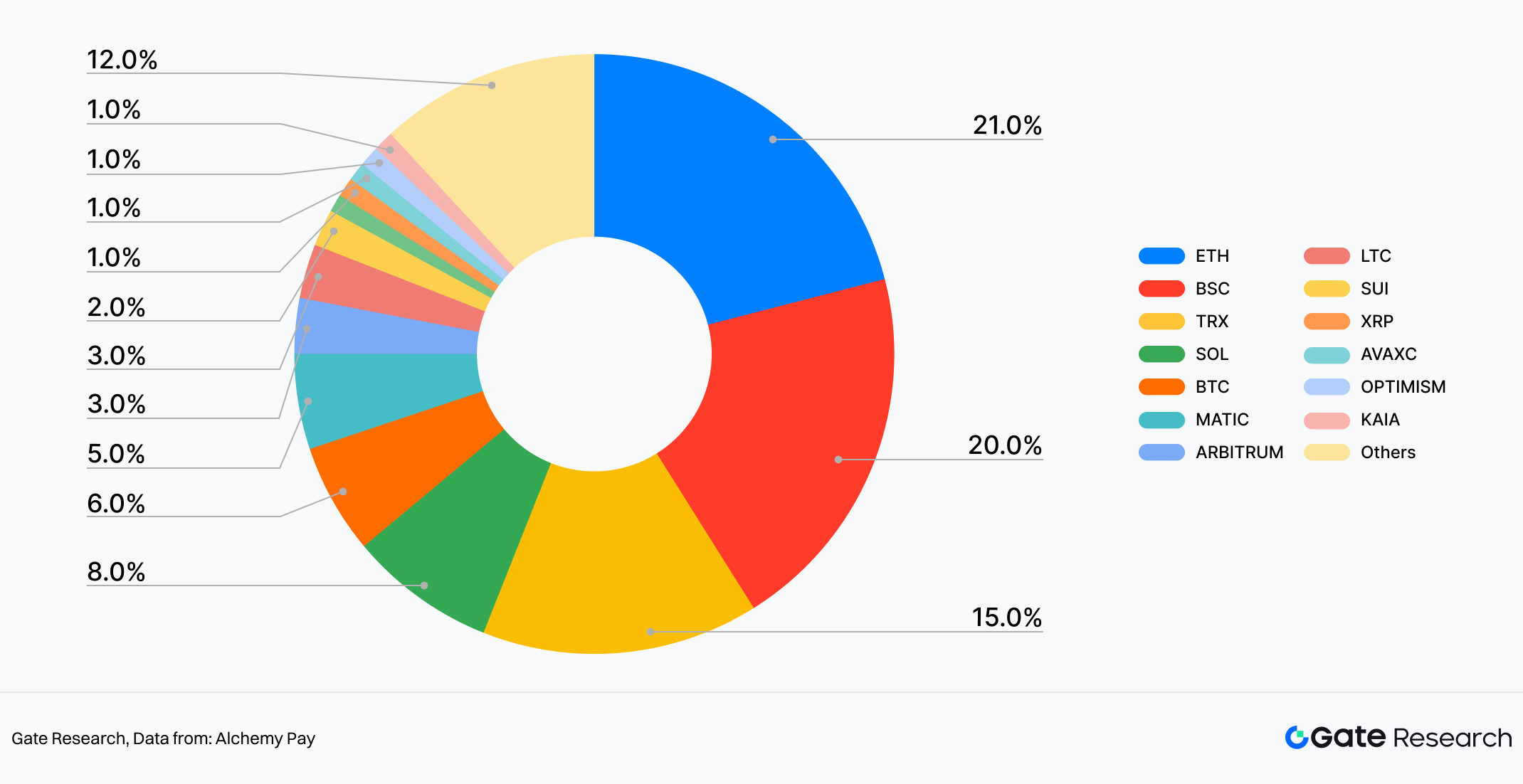

Plus important encore, l’avantage des stablecoins dépasse la couche actif pour toucher l’adaptabilité réseau. Sur l’échantillon des transactions multi-chaînes d’Alchemy Pay, les stablecoins sont profondément intégrés à toutes les blockchains publiques majeures, Ethereum représentant 21%, BSC 20%, TRON 15%, Solana 8% et Bitcoin environ 6%. Cela montre que les stablecoins ne sont pas enfermés sur une seule chaîne, mais servent de connecteurs de liquidité inter-écosystèmes.

Figure 8 : En part de transaction multi-chaîne, Ethereum arrive en tête avec 21%

Cette distribution multi-chaînes est essentielle pour PayFi, car les réseaux de paiement réels n’ont jamais été monolithiques. Banques, plateformes e-commerce, institutions de paiement et canaux de compensation sont tous très fragmentés. La valeur des stablecoins réside dans leur capacité à circuler librement entre chaînes et applications, fournissant une unité de compte et une base de règlement unifiée pour les applications de couche supérieure. Pour commerçants et utilisateurs, il n’est pas nécessaire de savoir quelle chaîne opère en arrière-plan—ce qui compte, c’est la rapidité du règlement et la maîtrise des coûts.

Dans ce processus, le rôle des stablecoins évolue discrètement. Jadis principalement utilisés pour le trading interne sur les exchanges crypto, ils entrent aujourd’hui dans des scénarios commerciaux réels comme l’e-commerce, les paiements transfrontaliers, les abonnements et les règlements entreprise. Cette évolution explique aussi pourquoi les stablecoins sont souvent la première étape pour les utilisateurs Web2 entrant dans Web3. Par rapport aux actifs crypto volatils, les stablecoins offrent une barrière cognitive plus faible et une expérience utilisateur plus proche du paiement électronique traditionnel. Les utilisateurs entrent via des cartes bancaires ou apps familières et reçoivent non pas un actif à haut risque, mais des fonds digitaux immédiatement utilisables.

En résumé, sans stablecoins, PayFi resterait au stade conceptuel. Avec eux, l’intégration paiement-finance acquiert pour la première fois une base pratique et utilisable.

5. Évolution des cadres réglementaires mondiaux et impact sur le marché

Contrairement à la trajectoire initiale du Web3, qui privilégiait la décentralisation à tout prix, la logique de développement de PayFi opère un changement net. La capacité d’un modèle à être compris, accepté et intégré dans les cadres réglementaires et financiers existants devient de plus en plus un facteur décisif de viabilité commerciale et de positionnement concurrentiel.

5.1 Le règlement européen MiCA : la « référence mondiale » pour la régulation des stablecoins

Le règlement européen Markets in Crypto-Assets (MiCA) est largement considéré comme l’un des cadres réglementaires les plus complets et clairs pour les actifs crypto. Son objectif n’est pas de freiner l’industrie crypto, mais d’apporter de la clarté au marché—ce qui est permis, comment, et jusqu’où la conformité est requise. Au fond, MiCA vise moins à contraindre l’innovation qu’à établir des frontières prévisibles permettant aux actifs crypto d’entrer dans le système financier mainstream.

Sur la régulation des stablecoins, MiCA distingue clairement les types d’actifs crypto et impose des standards de conformité plus élevés aux stablecoins référencés fiat. Cela inclut des exigences de réserves définies, divulgations transparentes, structures auditables et garanties pour éviter tout risque systémique. Si cette approche relève objectivement le seuil d’entrée pour les stablecoins sur le marché européen, elle supprime aussi les principaux obstacles institutionnels à l’utilisation des stablecoins dans les paiements transfrontaliers, le règlement commercial et autres scénarios réels.

Cela est particulièrement crucial pour PayFi. Une fois les stablecoins sous cadre réglementaire clair, banques, commerçants et entreprises sont bien plus enclins—et confiants—à les adopter et les intégrer dans leurs systèmes. MiCA transforme la question de « peut-on utiliser les stablecoins ? » en « comment les utiliser plus efficacement », posant ainsi une base solide à l’expansion de PayFi.

5.2 Évolutions réglementaires dans les autres grandes économies : équilibre entre innovation et risque

Contrairement à l’approche législative unifiée de l’UE, les autres grandes économies affichent un paysage réglementaire crypto plus fragmenté. Globalement, les marchés explorent une voie de régulation bancaire, intégrant progressivement les émetteurs de stablecoin et l’infrastructure crypto orientée paiement dans les systèmes de supervision financière existants. Cela inclut des exigences sur la gestion des réserves, la lutte contre le blanchiment (AML) et la protection des consommateurs. Si ces mesures augmentent les coûts de conformité à court terme, elles réduisent le risque systémique à long terme et facilitent une intégration plus profonde entre PayFi et la finance traditionnelle.

Parallèlement, plusieurs places financières internationales ont adopté des stratégies réglementaires plus flexibles. De nombreuses juridictions asiatiques privilégient un modèle « conformité d’abord + regulatory sandboxes », où les standards de base sont clairement définis, mais les entreprises peuvent tester paiements transfrontaliers, règlement stablecoin et applications PayFi entreprise dans des environnements contrôlés. Ces innovations ne cherchent pas à fournir des réponses définitives, mais à observer les risques et bénéfices dans des cas d’usage commercial réels.

Pour les projets PayFi, ces juridictions deviennent des ponts essentiels entre Web3 et Web2. Leur posture réglementaire constitue en soi un avantage concurrentiel.

5.3 Comment la régulation va redéfinir le paysage PayFi et les stratégies concurrentielles en 2026

À l’horizon 2026, la régulation ne sera plus une question binaire de « conforme ou non ». Elle façonnera en profondeur la structure du marché PayFi et la nature de la concurrence. D’abord, la capacité de conformité deviendra une barrière d’entrée majeure. Les fournisseurs d’infrastructure PayFi capables de répondre aux exigences réglementaires multi-juridictionnelles, d’intégrer les réseaux de paiement locaux et d’offrir des expériences de règlement fiables seront bien plus attractifs pour les clients institutionnels et les commerçants à grande échelle.

Ensuite, la concurrence se déplacera du pur « technique » vers une compétition combinée sur la conformité et la capacité d’intégration. Les frais faibles et la performance resteront importants, mais ne seront plus les seuls critères. Les acteurs les mieux positionnés pour s’intégrer efficacement aux systèmes bancaires, workflows de trésorerie entreprise et écosystèmes de paiement locaux domineront probablement la prochaine phase d’évolution du marché.

Enfin, une plus grande clarté réglementaire accélérera la stratification et la spécialisation sectorielle au sein de PayFi. Certains se concentreront sur les rails fondamentaux de compensation, règlement et paiement conforme—jouant un rôle d’infrastructure financière—tandis que d’autres bâtiront des applications et services différenciés selon les régions ou cas d’usage. Globalement, la régulation ne freine pas la croissance de PayFi ; elle fournit le soutien institutionnel nécessaire pour que PayFi passe de la marge de l’innovation au cœur de la finance mainstream.

6. Conclusion et perspectives

6.1 PayFi : résultat inévitable—et catalyseur central—de la convergence Web2–Web3

PayFi n’est pas un simple substitut aux systèmes de paiement traditionnels. Il est le résultat naturel de la convergence entre l’infrastructure de paiement Web2 et les capacités financières Web3, portée par la maturation progressive des stablecoins, du règlement blockchain et des cadres réglementaires.

Pour les institutions financières traditionnelles, la blockchain n’est plus un outil expérimental ; elle devient une solution pratique à des problèmes structurels comme la lenteur du règlement, les coûts élevés et la complexité des processus transfrontaliers. Pour Web3, une croissance durable de la finance on-chain n’est possible que si elle s’intègre aux flux de paiement et mouvements de capitaux réels.

L’adoption du règlement USDC par Visa et son expansion multi-chaînes montrent que les réseaux de cartes traditionnels ne sont pas remplacés par la décentralisation. L’intégration par JPMorgan des dépôts bancaires, de la compensation et du DeFi institutionnel sur une infrastructure on-chain unifiée traduit une reconstruction PayFi des flux internes bancaires et des mouvements de capitaux interbancaires. PayPal, de son côté, a choisi une voie plus orientée grand public, permettant aux actifs crypto et stablecoins d’entrer dans les réseaux de paiement mondiaux sans changer les habitudes des commerçants ou utilisateurs.

Parallèlement, les protocoles natifs Web3 « dépriorisent la crypto » en déplaçant leur focus des métriques on-chain vers les besoins réels de paiement et de règlement. XRP Ledger poursuit son intégration avec les systèmes bancaires et de règlement transfrontalier entreprise, tandis que Solana étend son infrastructure haute performance directement dans des scénarios de consommation et de cash-flow réels via l’intégration avec les canaux de paiement locaux et les réseaux commerçants. Portés par RWAs, IA et stablecoins, les actifs sont de plus en plus tokenisés, les fonds circulent en temps réel via stablecoins, et paiements et finance convergent naturellement en un canal unique de valeur.

À mesure que les voies réglementaires se clarifient et que les stablecoins fonctionnent comme couches de règlement de facto, PayFi n’est plus un simple pont transitoire entre Web2 et Web3. Il devient un catalyseur central d’intégration profonde, avec une logique de développement plus proche de la mise à niveau d’infrastructure que de l’innovation financière isolée.

6.2 Tendances clés 2026–2030 : évolution par phases de trois moteurs fondamentaux

D’après les recherches récentes et les données publiques d’institutions de référence comme ARK Invest, McKinsey et Citibank, RWAs, IA et stablecoins devraient propulser PayFi dans une phase d’adoption massive entre 2026 et 2030.

Côté actif, un large consensus prévoit que le marché des RWAs tokenisés passera de quelques dizaines ou centaines de milliards à plusieurs milliers de milliards de dollars. McKinsey estime qu’en scénario de base, les actifs tokenisés majeurs pourraient atteindre environ 2 000 milliards de dollars en 2030, tandis que des scénarios plus optimistes d’ARK Invest suggèrent un plafond bien supérieur. Les actifs très conformes à flux de trésorerie clair—obligations d’État, parts de fonds, crédit privé—devraient atteindre l’échelle en premier. À terme, les RWAs devraient passer d’« expérimentation on-chain » à forme de collatéral et d’allocation largement acceptée par les systèmes financiers mainstream.

Côté intelligence, les prévisions d’institutions comme Grand View Research tablent sur un marché IA-finance d’environ 41,16 milliards de dollars en 2030, devenant une capacité technologique centrale dans les systèmes de paiement et de règlement. L’IA participera profondément à l’optimisation des routes de paiement, à la détection des risques et à la gestion de conformité, et supportera de plus en plus des agents IA à capacité d’exécution autonome limitée. Dans des règles et limites de risque prédéfinies, ces agents pourront conduire allocation d’actifs et exécution de transactions, poussant les réseaux PayFi vers plus d’automatisation et d’intelligence.

Côté règlement, les recherches de Citibank s’accordent sur une accélération des stablecoins vers l’infrastructure de paiement et de compensation dans les années à venir. Les estimations de circulation stablecoin en 2030 vont de 1,9 à 4 000 milliards de dollars, la croissance étant principalement tirée par les paiements transfrontaliers, le règlement e-commerce et les usages dans les marchés émergents. À mesure que la fréquence d’usage augmente, les attributs de paiement des stablecoins devraient se renforcer, et dans certains marchés émergents ils pourraient fonctionner comme quasi « seconde monnaie », média de règlement clé inter-réseaux et classes d’actifs.

Sous l’effet combiné de ces trois moteurs, plusieurs institutions prévoient une expansion continue du marché Web3 paiement sur les cinq prochaines années, pour jouer un rôle significatif dans le paysage mondial des paiements. En 2030, PayFi devrait passer d’innovation périphérique à infrastructure financière clé de la convergence Web2–Web3.

6.3 Implications stratégiques pour entreprises et investisseurs

Au vu de ces tendances, PayFi ne doit pas être considéré comme une option de paiement supplémentaire, mais comme une mise à niveau d’infrastructure susceptible de refaçonner la logique de paiement, règlement et flux d’actifs. Pour les entreprises impliquées dans les paiements et le règlement de capitaux—plateformes e-commerce transfrontalières, fintechs, multinationales—la priorité est d’évaluer et tester tôt les solutions de règlement stablecoin. Cela permet de réduire les coûts transfrontaliers, d’améliorer l’efficacité de turnover de capital et de préserver la flexibilité technique pour l’innovation business future.

En pratique, les entreprises devraient moins se focaliser sur la technologie blockchain elle-même que sur la façon dont PayFi, comme couche d’intégration, peut résoudre des problèmes business concrets. Par rapport à la construction de réseaux propriétaires, s’associer à des fournisseurs d’infrastructure PayFi mature et intégrer rapidement les capacités stablecoin dans les systèmes existants offre souvent plus d’efficacité et de certitude. À long terme, l’avantage concurrentiel viendra probablement de la capacité à coordonner RWAs et IA via les réseaux PayFi : les détenteurs d’actifs peuvent explorer la tokenisation pour renforcer liquidité et flexibilité de financement, tandis que les entreprises technologiques peuvent développer de nouveaux modèles de service intelligent autour de la gestion et optimisation d’actifs on-chain.

Pour les investisseurs, au début de la convergence Web2–Web3, les opportunités structurelles devraient se concentrer sur les couches infrastructure et plateforme, plus que sur les innovations applicatives isolées. Les domaines à surveiller incluent : infrastructure de paiement et règlement PayFi à forte conformité et scalabilité ; plateformes RWA axées sur la tokenisation d’actifs de qualité et la gestion de liquidité ; plateformes agent IA fournissant des outils et environnements pour l’activité économique on-chain. À mesure que la tokenisation RWA progresse, la liquidité et la composabilité des actifs financiers traditionnels pourraient être revalorisées, ce qui justifie de surveiller les institutions financières traditionnelles actives sur la tokenisation et la mise à niveau technologique. Globalement, le processus de convergence PayFi est intrinsèquement long terme, et les décisions d’investissement doivent privilégier la création de valeur durable et les défenses structurelles plutôt que les fluctuations de marché à court terme.

6.4 Avantages structurels et contraintes clés de PayFi : des gains d’efficacité à l’infrastructure institutionnelle

En somme, la valeur centrale de PayFi ne découle pas d’une percée technologique isolée, mais de l’effet composé de multiples gains d’efficacité : règlement plus rapide, coûts transfrontaliers réduits, capacité à réutiliser le capital pendant le paiement. Ces avantages transforment le paiement de « centre de coût » en « outil d’efficacité du capital ». Cette force structurelle donne à PayFi un potentiel de substitution long terme dans le commerce mondial, l’e-commerce transfrontalier et les services financiers des marchés émergents, tout en offrant une voie technologique concrète vers l’inclusion financière.

Cependant, la capacité à traduire ces gains d’efficacité en rôle d’infrastructure stable à long terme dépend de trois contraintes clés. Premièrement, le degré de coordination réglementaire déterminera directement le plafond d’expansion mondiale de PayFi. Tant que des divergences majeures subsistent entre juridictions sur la régulation des stablecoins et paiements transfrontaliers, la scalabilité de PayFi avancera probablement région par région, plutôt que par déploiement global immédiat. Deuxièmement, la gestion du risque systémique sera incontournable. À mesure que les stablecoins assument des fonctions de règlement et compensation, leur robustesse crédit, transparence des réserves et mécanismes d’isolation des risques DeFi affecteront directement la crédibilité et stabilité financière des réseaux PayFi. Troisièmement, la scalabilité technologique sous-jacente et le coût cognitif pour l’utilisateur continueront de limiter, à court terme, la capacité de PayFi à répliquer pleinement la couverture des réseaux de paiement traditionnels.

En conséquence, l’évolution de PayFi ressemble davantage à une mise à niveau progressive d’infrastructure qu’à un remplacement disruptif. Son succès ne sera pas mesuré par sa capacité à remplacer intégralement les systèmes de paiement traditionnels, mais par sa capacité à atteindre un équilibre dynamique entre conformité, sécurité et efficacité—tout en démontrant systématiquement une performance supérieure dans les scénarios clés. Une fois cet équilibre établi, PayFi représentera non seulement une innovation de paiement, mais un composant fondamental du système mondial de règlement de nouvelle génération.

Références :

- ESMA, https://www.esma.europa.eu/esmas-activities/digital-finance-and-innovation/markets-crypto-assets-regulation-mica

- Visa, https://usa.visa.com/about-visa/newsroom/press-releases.releaseId.21951.html

- JPMorgan, https://www.jpmorgan.com/insights/payments/blockchain-digital-assets/introducing-kinexys

- PayPal, https://www.paypal.com/us/digital-wallet/manage-money/crypto/pyusd

- Bloomberg, https://www.bloomberg.com/news/articles/2026-01-08/stablecoin-transactions-rose-to-record-33-trillion-in-2025

- The Block, https://www.theblock.co/data/decentralized-finance/total-value-locked-tvl

- Visa, https://visaonchainanalytics.com/transactions

- Stripe, https://stripe.com/resources/more/stablecoins-vs-traditional-payments

- Yahoo Finance, https://finance.yahoo.com/news/stablecoins-shake-900-billion-remittance-113000383.html?guccounter=1

- United Nations, https://policy.desa.un.org/publications/world-economic-situation-and-prospects-november-2025-briefing-no-196

- Visa, https://www.blockchain-council.org/cryptocurrency/visa-usdc-settlement-united-states/

- Visa, https://corporate.visa.com/content/dam/VCOM/corporate/services/documents/vca-ten-payment-priorities-shaping-2026.pdf

- Visa, https://www.pymnts.com/visa/2026/visa-says-stablecoin-linked-payments-cards-drive-demand-for-settlement-platform/

- Messari, https://messari.io/report/in-the-stables-jpmorgan-takes-jpm-coin-beyond-walled-gardens

- The Block, https://www.theblock.co/post/385670/jpmorgan-crypto-inflows-2026-record-130-billion-2025

- Yahoo Finance, https://finance.yahoo.com/news/paypal-stripe-other-fintech-giants-080456699.html

- Tearsheet, https://tearsheet.co/blockchain-crypto/how-paypal-is-bridging-crypto-and-commerce-through-payments/

- Yahoo Finance, https://finance.yahoo.com/news/xrp-rwa-tokenization-surged-2-155100226.html

- CoinDesk, https://www.coindesk.com/zh/business/2025/08/16/xrp-ledger-used-by-nasdaq-listed-pharma-distributor-to-power-payment-system-for-pharmacies

- SQ Magazine, https://sqmagazine.co.uk/cryptocurrency-payment-adoption-by-merchants-statistics

- SQ Magazine, https://sqmagazine.co.uk/crypto-payments-industry-statistics

- Cointelegraph, https://cointelegraph.com/research/crypto-transaction-success-rate-hinges-on-user-location-report

- TransFi, https://www.transfi.com/ph/blog/how-solana-dapps-are-using-transfi-to-onboard-users-with-usdc-via-local-payment-methods

- Prnewswire, https://www.prnewswire.com/news-releases/bitpay-brings-real-world-utility-to-the-solana-network-with-support-for-sol-and-stablecoins-302526655.html

- rwa.xyz, https://app.rwa.xyz/

- The Block, https://www.theblock.co/post/386588/tokenization-outlook-ark-invest

- McKinsey, https://www.fool.com/investing/2026/01/08/4-industries-real-world-asset-tokenization-could-t/

Gate Research est une plateforme complète de recherche blockchain et crypto qui propose aux lecteurs des contenus approfondis, incluant analyses techniques, perspectives de marché, recherches sectorielles, prévisions de tendance et analyses de politiques macroéconomiques.

Clause de non-responsabilité

Investir sur les marchés de cryptomonnaies comporte un risque élevé. Les utilisateurs sont invités à effectuer leurs propres recherches et à bien comprendre la nature des actifs et produits avant toute décision d’investissement. Gate décline toute responsabilité en cas de pertes ou dommages résultant de telles décisions.

Ce contenu peut contenir ou référencer des informations ou points de vue tiers et est fourni à titre de commodité uniquement. Gate ne garantit pas l’exactitude, l’exhaustivité ou la pertinence de ces informations. Gate peut également restreindre ou interdire l’accès à tout ou partie de ses services dans certaines juridictions ; veuillez consulter les conditions d’utilisation pour plus de détails : https://www.gate.com/legal/user-agreement.

Si vous estimez que ce contenu implique une violation ou un litige relatif aux droits, veuillez contacter : research@gate.me.

(Cliquez ci-dessous pour accéder au rapport complet)

Gate Research est une plateforme complète de recherche blockchain et crypto qui fournit aux lecteurs des contenus approfondis, incluant analyses techniques, perspectives sectorielles, revues de marché, recherches industrielles, prévisions de tendance et analyses de politiques macroéconomiques.

Clause de non-responsabilité

Investir sur le marché des cryptomonnaies comporte un risque élevé. Les utilisateurs sont invités à effectuer leurs propres recherches et à bien comprendre la nature des actifs et produits avant toute décision d’investissement. Gate décline toute responsabilité en cas de pertes ou dommages résultant de telles décisions d’investissement.