Résumé

-

Sous l’influence de facteurs macroéconomiques, la demande d’allocation et de trading sur l’or a simultanément augmenté. En janvier 2026, les ETF mondiaux d’or physique ont enregistré un flux net mensuel historique de 19 milliards de dollars, portant l’encours global des ETF d’or à 669 milliards de dollars.

-

L’or tokenisé est dominé par deux solutions majeures, Tether - XAUT et Paxos - PAXG, qui représentent ensemble jusqu’à 97 % de la capitalisation totale du marché. Leur intérêt ouvert perpétuel combiné dépasse 1 milliard de dollars, et leurs volumes cumulés de transactions on-chain ont tous deux franchi les 4 milliards de dollars.

-

La concurrence sur le trading de l’or entre plateformes est essentiellement une lutte pour le pouvoir de gouvernance des indices. L’inclusion ou non de XAUT/PAXG, la variation des pondérations lors des fermetures de marché, ainsi que la composition et les contraintes de contrôle des risques des sources de données externes et feeds oracles déterminent la qualité du prix du produit lors des fermetures de marché et d’épisodes de forte volatilité.

-

Gate a développé un marché de l’or full-stack couvrant le spot d’or tokenisé, les ETF à effet de levier, les CFD TradFi, les contrats perpétuels sur métaux et le Perp DEX on-chain pour répondre aux différents besoins des utilisateurs.

I. Contexte macroéconomique

L’or est en cours de revalorisation dans un contexte d’incertitude macroéconomique, tandis que les canaux d’investissement traditionnels via ETF et ceux de l’or tokenisé on-chain se développent simultanément. L’attention du marché se déplace de la question de l’allocation à celle du mode d’investissement dans l’or, ainsi que sur la manière de détenir et de trader l’or de façon plus efficace entre différents systèmes financiers. Dans ce contexte, l’expression « or digital » désigne de plus en plus la tokenisation on-chain de l’or physique et sa capacité de circulation libre.

1.1 L’or à des sommets historiques

Depuis le début de 2026, l’or a atteint à plusieurs reprises de nouveaux sommets cycliques à des niveaux élevés. Début mars, le prix spot de l’or oscillait dans une fourchette haute autour de 5 200 dollars l’once. Plusieurs facteurs résonnent en arrière-plan : le dollar américain et les taux d’intérêt réels, les tensions géopolitiques et commerciales, ainsi que la hausse des achats d’or par les banques centrales et la demande d’investissement.

1.1.1 Le dollar américain et les taux d’intérêt réels

L’or est fondamentalement un actif sans rendement. Lorsque le marché anticipe une baisse ou une volatilité accrue des taux d’intérêt réels, le coût d’opportunité de la détention d’or diminue et la demande d’allocation augmente. La baisse des rendements réels des bons du Trésor américain depuis fin février a également soutenu les prix de l’or.

1.1.2 Tensions géopolitiques et frictions commerciales

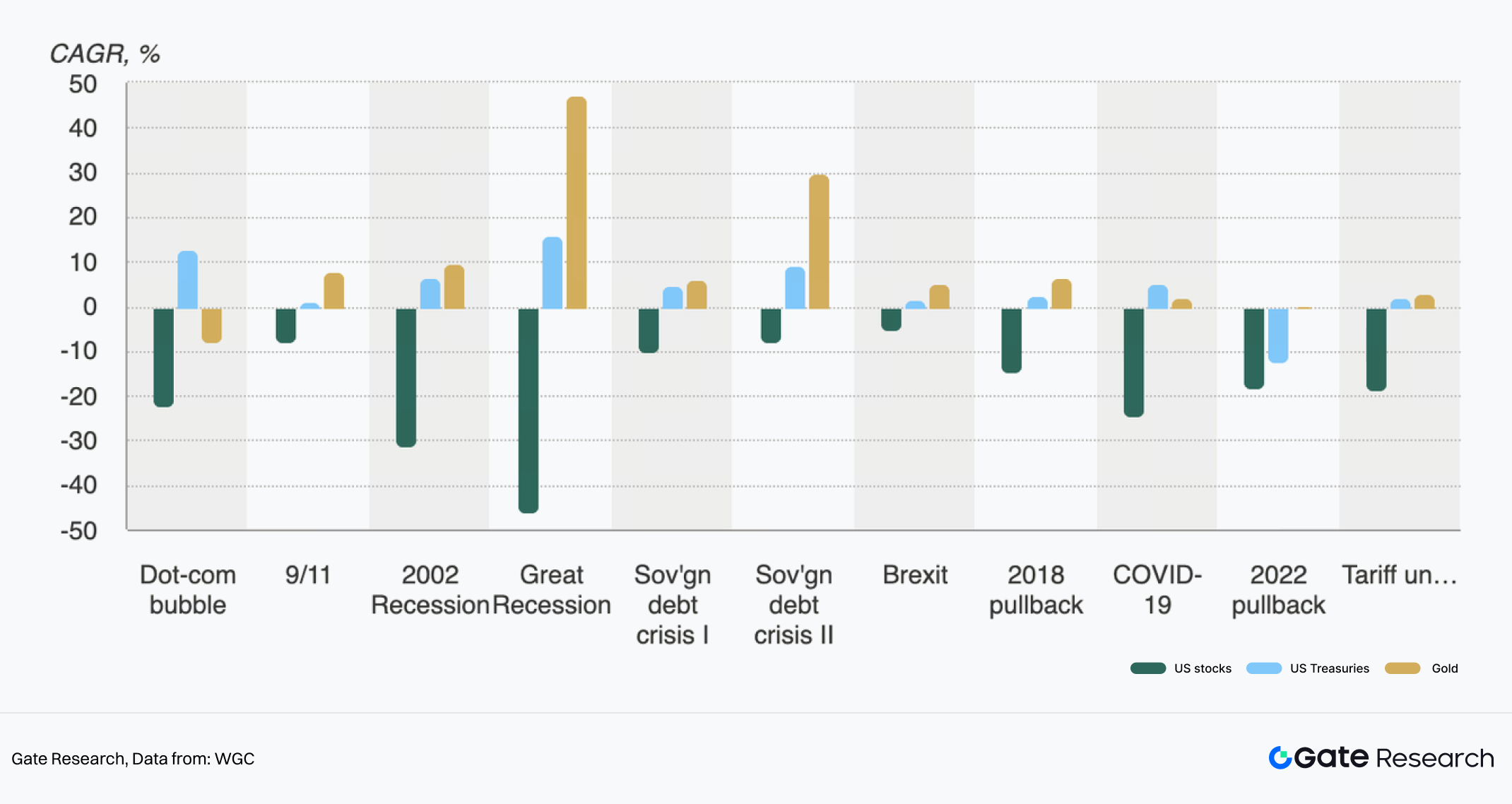

Figure 1 : Performance des actions, obligations et de l’or lors de diverses crises

Les risques de conflit, frictions commerciales, sanctions et incertitudes sur la chaîne d’approvisionnement énergétique augmentent directement la prime de valeur refuge, et l’or devient souvent l’allocation défensive privilégiée des capitaux. Parallèlement, les tarifs douaniers et les incertitudes politiques renforcent également la demande de marché pour l’or en tant qu’actif refuge.

1.1.3 Augmentation des achats d’or par les banques centrales et la demande d’investissement

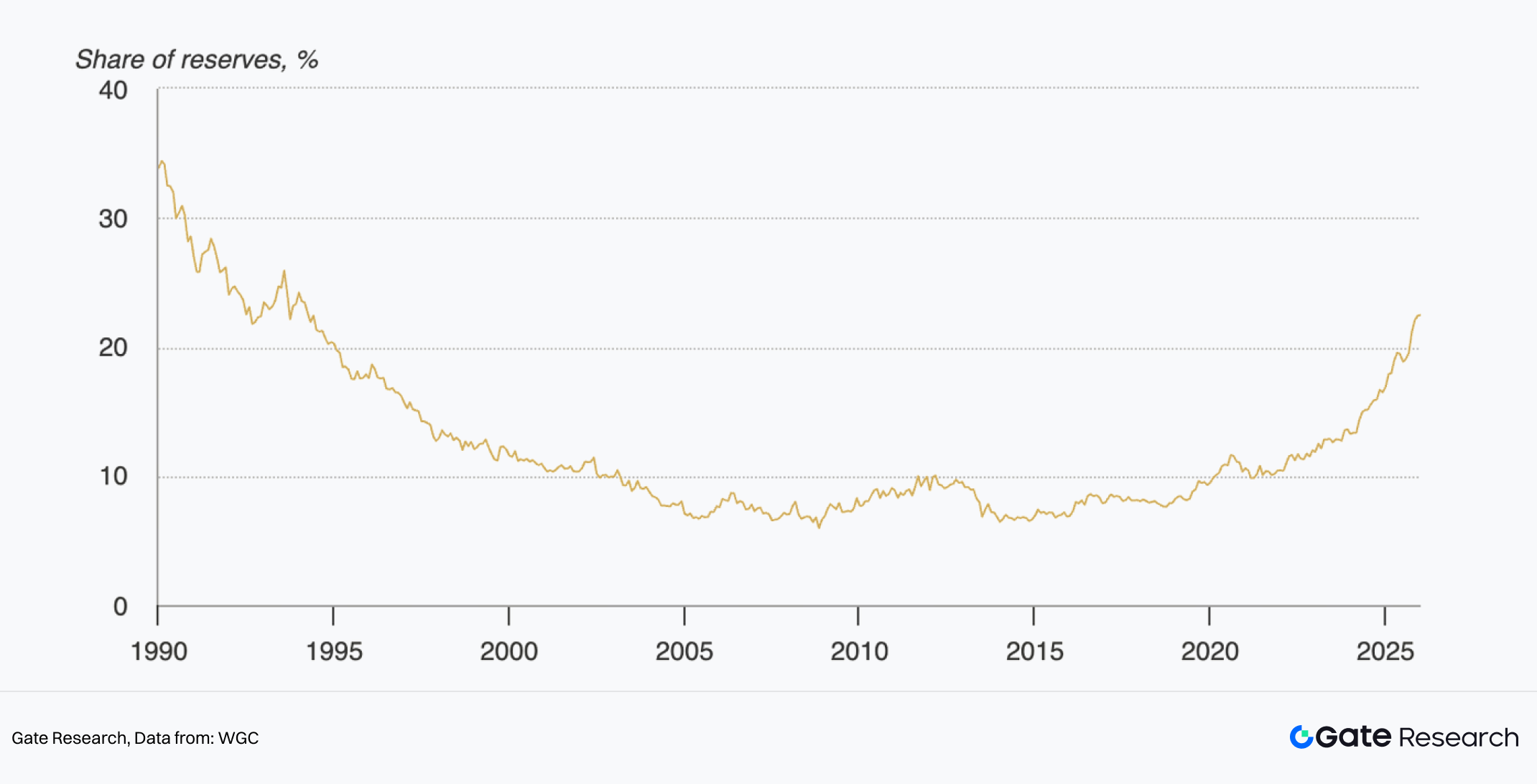

Figure 2 : Part de l’or dans les réserves officielles de change

Selon les données du World Gold Council, la demande totale d’or en 2025, incluant les transactions de gré à gré, a dépassé pour la première fois 5 000 tonnes, atteignant une valeur de 555 milliards de dollars. La demande et les prix de l’or ont tous deux battu des records. Parmi les moteurs principaux, la demande d’investissement figure au premier plan. Les positions mondiales en ETF d’or ont augmenté de 801 tonnes sur l’année, soit le deuxième niveau le plus élevé jamais enregistré. Les banques centrales ont acheté 863 tonnes d’or, maintenant un niveau historiquement élevé. En valeur de marché, la part de l’or dans les réserves officielles de change a doublé en cinq ans pour dépasser 20 %, constituant un soutien fondamental aux prix.

1.2 Croissance duale des positions ETF et de l’or tokenisé on-chain

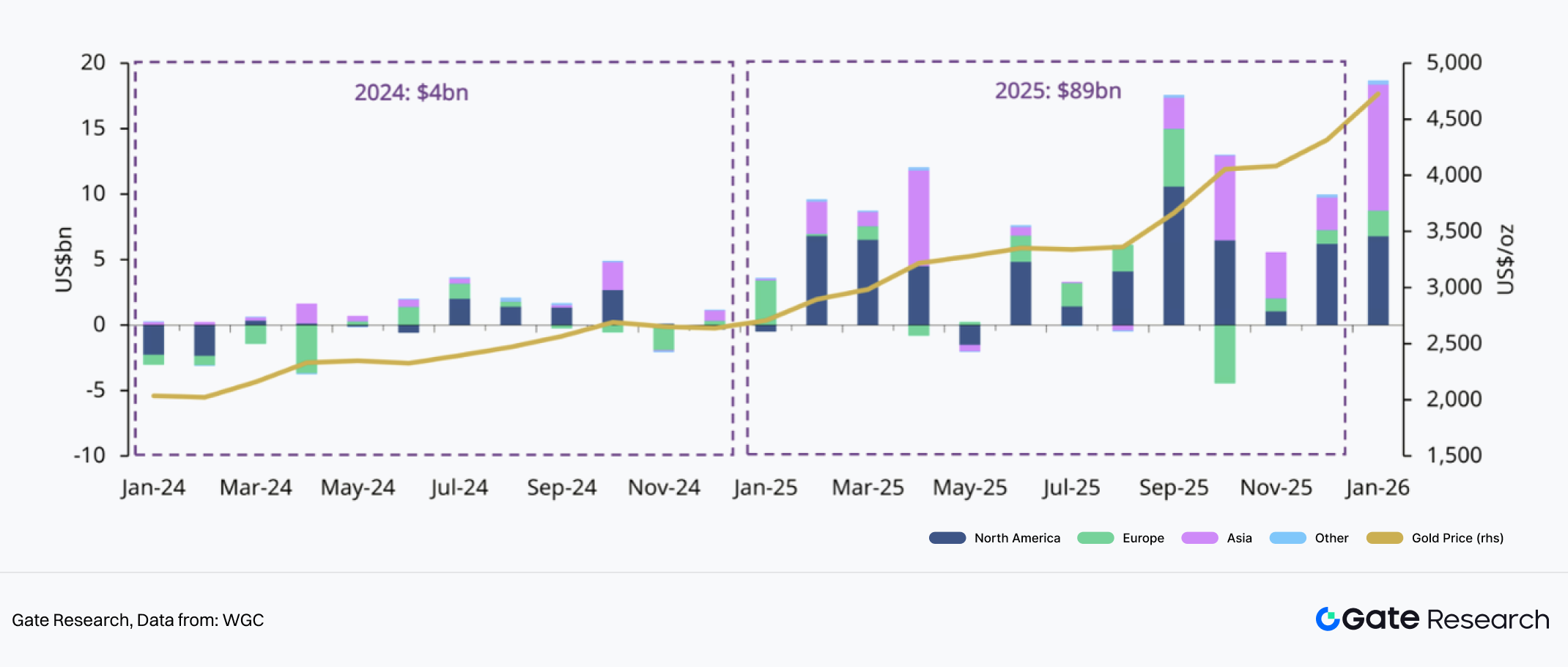

Les capitaux traditionnels ont afflué rapidement vers les ETF d’or. En janvier 2026, un flux net mensuel record a été enregistré, attirant 19 milliards de dollars d’achats et portant les positions ETF à 4 145 tonnes et l’encours à 669 milliards de dollars, deux nouveaux sommets historiques. Dans un environnement de hausse des prix de l’or et de volatilité accrue, les caractéristiques d’allocation et de trading des ETF se sont renforcées.

Figure 3 : Flux régionaux des ETF d’or

Il convient de noter que toutes les régions ont enregistré des flux nets entrants en janvier, l’Amérique du Nord et l’Asie ayant fortement contribué à la demande mondiale. Par ailleurs, face à l’escalade des tensions géopolitiques et commerciales, toutes les régions ont maintenu une dynamique positive.

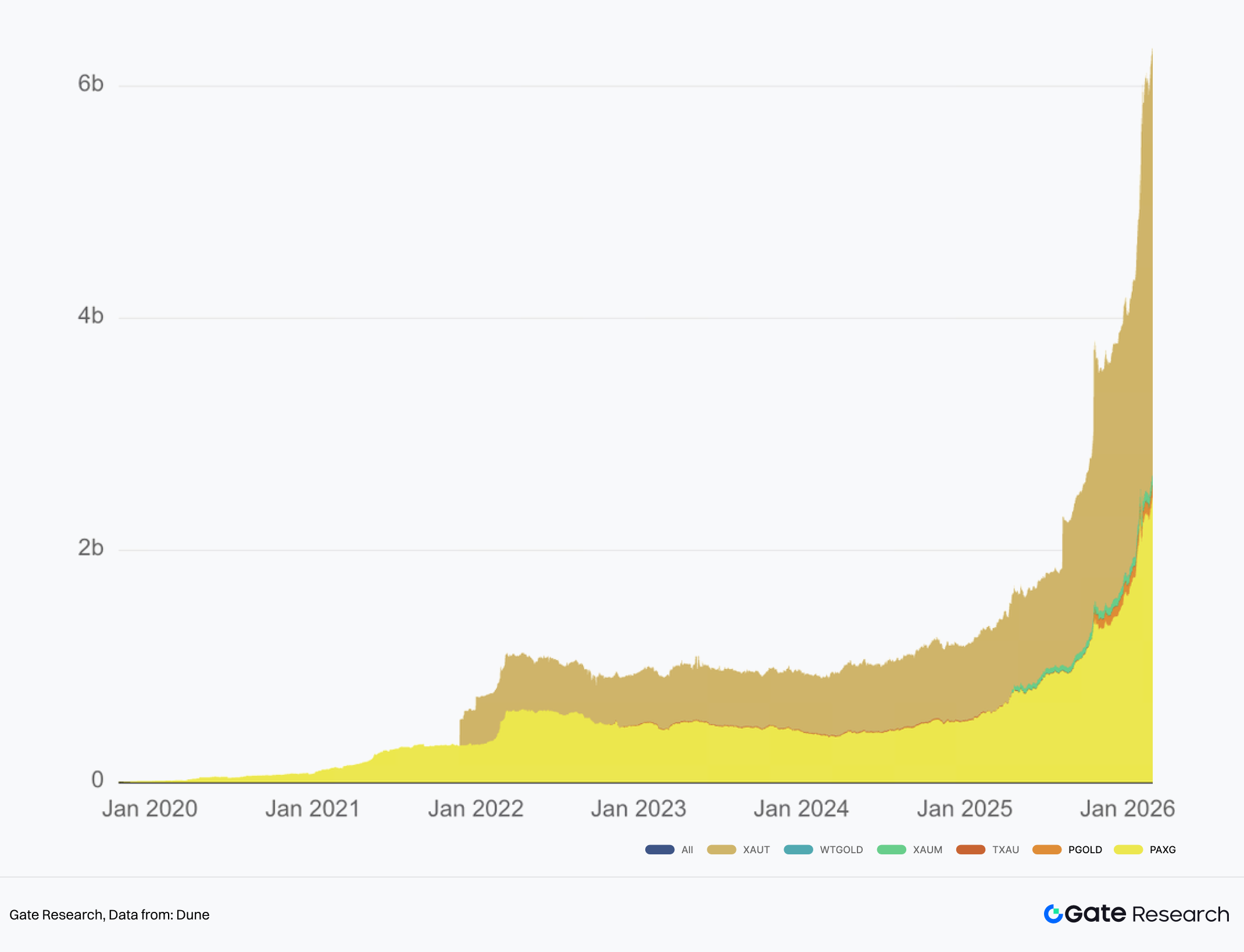

Figure 4 : Encours de l’or tokenisé

Outre le sentiment de valeur refuge, la demande structurelle d’amélioration de l’efficacité financière des actifs or a également favorisé la croissance rapide de l’or tokenisé. Portabilité, divisibilité, circulation 24/7, trading cross-platform et possibilité d’intégration dans la finance on-chain (collatéralisation, prêt, market making) sont les atouts de l’or tokenisé. Sur l’année écoulée, le volume de l’or tokenisé est passé de légèrement plus d’un milliard à plus de six milliards de dollars, représentant plus de 1,2 million d’onces d’or immobilisées. Il s’impose comme une catégorie d’actif incontournable dans la finance on-chain et les RWA.

Il est notable que le narratif de « digital gold » ne semble plus exclusivement associé à l’imaginaire de réserve de valeur du BTC, mais s’étend à l’or physique on-chain. Dans un environnement volatil, le capital crypto réoriente l’allocation de portefeuille d’une exposition BTC unique vers une configuration équilibrée « BTC + or ». L’or tokenisé offre une voie permettant aux investisseurs de rester dans l’écosystème des comptes crypto tout en basculant vers le profil de risque de l’or. L’or tokenisé repose sur des infrastructures telles que la garde, l’audit, les droits de rachat et la conformité. Cela préfigure également la sélection des solutions fournisseurs et les axes de déploiement des CEX dans la TradFi.

II. État actuel du marché de l’or tokenisé

2.1 Panorama du marché

L’or tokenisé a été l’un des sous-secteurs RWA à la croissance la plus rapide sur l’année écoulée, avec une capitalisation totale dépassant 6 milliards de dollars. Cependant, la capitalisation de l’or tokenisé est très concentrée sur les principaux actifs. Tether XAUT affiche une capitalisation de 3,7 milliards de dollars, tandis que Paxos PAXG atteint 2,6 milliards de dollars. Ensemble, ils représentent environ 97 % du marché. Même dans la catégorie plus large des matières premières tokenisées, XAUT et PAXG concentrent plus de 70 %.

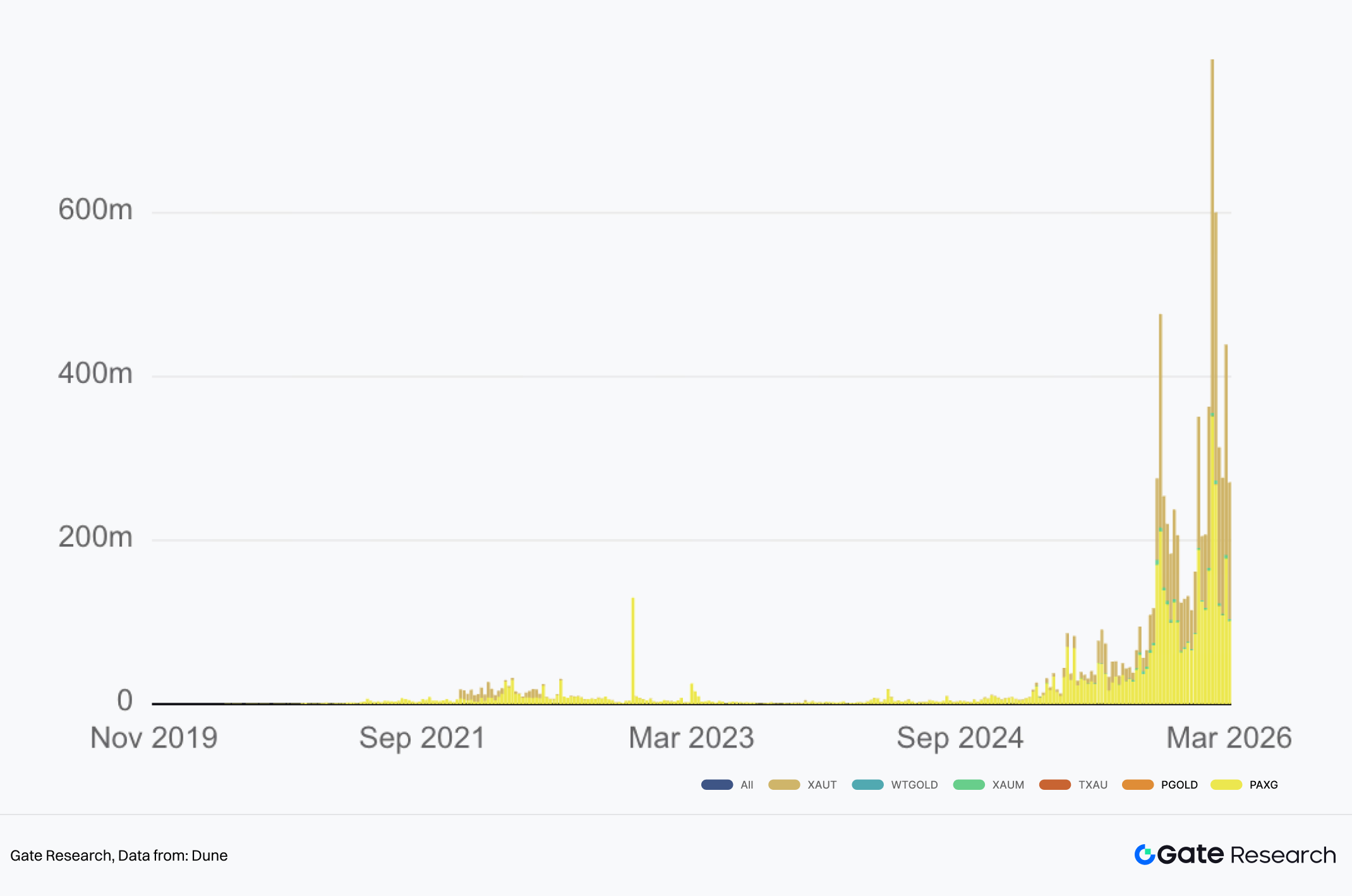

De plus, le volume de trading et la liquidité sont également fortement concentrés sur ces deux actifs leaders, XAUT et PAXG. Sur les exchanges centralisés, l’intérêt ouvert global sur les contrats perpétuels XAUT approche 600 millions de dollars, et celui de PAXG près de 450 millions de dollars, se classant respectivement 9e et 12e parmi les actifs à contrats perpétuels. Sur les DEX on-chain, XAUT et PAXG génèrent chacun des centaines de millions de dollars de volume hebdomadaire, et leurs volumes cumulés on-chain ont tous deux dépassé 4 milliards de dollars, loin devant les autres actifs or tokenisés.

Figure 5 : Volume hebdomadaire DEX sur l’or tokenisé

2.2 Comparaison avec les ETF or traditionnels

Il existe des différences systémiques entre l’or tokenisé et les ETF or traditionnels en matière de liquidité, de garde et de mécanismes de rachat.

Au niveau de la liquidité, bien que les deux représentent une exposition au trading sur l’or, leurs sources de liquidité sont totalement différentes. La liquidité des ETF or provient essentiellement de deux couches : la première est la liquidité de trading sur le marché secondaire, incluant l’appariement sur exchange, les cotations des market makers et le trading intraday ; la seconde est le mécanisme de création et de rachat sur le marché primaire, utilisant « or physique ou cash ↔ parts d’ETF » pour l’arbitrage, afin que le prix de l’ETF reste proche de la valeur liquidative. Cela signifie que l’alignement du prix des ETF dépend en grande partie du bon fonctionnement du système de market making et d’arbitrage, ainsi que de la continuité des horaires de trading. La liquidité de l’or tokenisé n’est pas très différente de celle des actifs crypto classiques. Elle inclut la liquidité on-chain et celle des CEX ou brokers. La première dépend de la taille des pools de liquidité DEX, la seconde de la profondeur du carnet d’ordres des exchanges, des cotations OTC et de l’arbitrage cross-platform. Les principaux avantages sont la continuité du trading 24/7 et la facilité de transfert cross-domain et de divisibilité. Cependant, l’alignement des prix dépend davantage des oracles ou sources de cotation, ainsi que de la gestion des risques lors des périodes de fermeture du marché traditionnel de l’or.

Au niveau de la garde, les ETF reposent sur le système de garde des titres, tandis que l’or tokenisé s’appuie sur la garde physique et le mapping des droits tokenisés. Les détenteurs d’ETF or possèdent des parts de fonds, tandis que l’or sous-jacent est détenu par des dépositaires désignés. Les investisseurs n’accèdent généralement pas aux numéros de série des lingots d’or spécifiques. Le modèle de garde de l’or tokenisé met l’accent sur la détention par les utilisateurs de certificats on-chain correspondant à de l’or physique off-chain. Les enjeux clés incluent la garde ségréguée, la vérifiabilité des audits et la définition des droits légaux, par exemple la nature des droits de revendication pour le détenteur du token.

Au niveau du rachat, le mécanisme des ETF fonctionne généralement via la création et le rachat de paniers par des Participants Autorisés. Les institutions maintiennent l’alignement des prix par des opérations de grande ampleur, tandis que les investisseurs ordinaires sortent généralement par la vente sur le marché secondaire plutôt que par le rachat physique de l’or. Le design du rachat pour l’or tokenisé se rapproche conceptuellement du rachat physique pour l’utilisateur final. En pratique, il existe souvent plusieurs contraintes : seuils minimums de rachat déterminés par la spécification des lingots, coûts de transport ou d’assurance, restrictions géographiques et réglementaires (lieux de livraison, exigences KYC ou AML, frais), et différences dans les voies de rachat (livraison physique ou règlement en cash). En général, les fournisseurs d’or tokenisé s’engagent à un rachat physique intégral, sans attendre que tous les utilisateurs retirent de l’or physique. L’or tokenisé vise à fonctionner comme un certificat transférable, utilisable sur différentes plateformes et comme actif sous-jacent dans divers environnements financiers.

2.3 Différences entre les solutions des fournisseurs d’or tokenisé

Bien que l’or tokenisé se présente généralement comme des tokens on-chain indexés sur de l’or physique, les émetteurs diffèrent fortement en matière de conformité, de structure de garde, de mécanisme de rachat et d’accès à la liquidité. Ces différences déterminent la crédibilité et la transparence du produit, et impactent directement son utilisabilité sur les exchanges, dans la DeFi et les systèmes de trading institutionnels. Le marché est aujourd’hui dominé par deux solutions leaders, Tether XAUT et Paxos PAXG, tandis que d’autres produits constituent une longue traîne d’options complémentaires.

2.3.1 Conformité et structure d’émission

La différence la plus fondamentale pour l’or tokenisé réside dans l’entité émettrice et le cadre réglementaire. PAXG est émis par Paxos Trust Company. Sa structure d’émission s’apparente à celle d’un actif digital basé sur un trust et relève du système réglementaire américain, renforçant la transparence des actifs via des audits et des disclosures réguliers. Elle privilégie la conformité et la confiance institutionnelle, facilitant l’acceptation par les institutions financières traditionnelles et certains protocoles DeFi. XAUT de Tether adopte une structure d’émission plus offshore. Ses réserves d’or sont principalement stockées dans des coffres suisses et les informations de réserve sont divulguées par des rapports périodiques. Les exigences réglementaires sont plus souples, rendant le produit plus adapté aux exchanges mondiaux et aux utilisateurs crypto natifs.

Globalement, l’émission basée sur un trust privilégie la conformité réglementaire et l’acceptation institutionnelle, tandis que l’émission offshore privilégie la liquidité globale et la facilité de trading. Ces deux approches représentent les deux principaux axes de développement de l’or tokenisé.

2.3.2 Garde et audit

Les réserves d’or de PAXG sont stockées dans des coffres reconnus par le système LBMA de Londres, avec publication mensuelle des preuves de réserve. Les audits sont généralement réalisés par des cabinets tiers. Les disclosures incluent le montant en circulation de PAXG, les réserves d’or correspondantes, les modalités de garde et un outil de requête on-chain. Les réserves d’or de XAUT sont principalement stockées dans des coffres suisses et les rapports de réserve divulguent le montant total de réserve et d’émission de tokens. Cependant, la fréquence des rapports et le niveau de détail sont légèrement inférieurs à ceux de PAXG.

2.3.3 Rachat

Les différences de mécanismes de rachat entre projets se manifestent principalement dans la taille minimale de rachat, les méthodes de rachat et la structure des frais.

L’or physique est généralement livré sous forme de lingots LBMA Good Delivery comme unité standard, le rachat implique donc un seuil minimum de quantité. L’unité de token de PAXG est 1 token pour 1 once d’or. Après avoir atteint un seuil de 430 PAXG plus frais, l’utilisateur peut racheter le lingot LBMA correspondant. La taille minimale de rachat effective est proche d’un lingot standard, soit environ 400 onces (plage de 350 à 430 onces). Le processus doit être réalisé via l’émetteur. Paxos permet aussi de convertir PAXG en produits d’or plus petits (pièces, petits lingots) ou de racheter en dollars US au prix de l’or en vigueur. Un point clé pour PAXG est la diversité des voies de rachat et la mise à disposition d’un système de recherche de numéros de série de lingots, permettant aux détenteurs de vérifier les réserves d’or correspondantes.

XAUT utilise également 1 token pour 1 once d’or comme unité de base, avec possibilité de division fractionnaire jusqu’à environ 0,000001 once. Le rachat physique s’effectue généralement dans des coffres suisses désignés, sous réserve du seuil minimum requis, typiquement équivalent à la taille d’un lingot standard. Le rachat nécessite l’accomplissement des procédures KYC et AML, l’utilisateur devant supporter les coûts de transport, d’assurance et de livraison en coffre. Comparé à PAXG, le rachat XAUT est davantage orienté vers les institutions ou grands investisseurs, avec moins d’options pour le retail.

Bien que l’or tokenisé offre une voie de rachat physique, en pratique la majorité des utilisateurs entrent et sortent de position par trading sur exchanges ou marchés secondaires, sans retrait de lingots physiques. Le rôle principal du mécanisme de rachat est donc moins une utilisation fréquente qu’un ancrage de prix et une crédibilité d’actif. Tant que le marché estime que les tokens sont rachetables contre les réserves d’or correspondantes, leur prix peut maintenir un peg long terme avec l’or spot.

III. Compétition sur l’indice or entre CEX et Perp DEX

Dans ce cycle, le lancement collectif d’indices or ou de contrats perpétuels or par les plateformes de trading est essentiellement une lutte pour le pouvoir de découverte du prix de l’or et le point d’entrée de l’exposition au risque or. Les utilisateurs recherchent la possibilité de basculer leur risque d’actifs à forte volatilité vers des actifs refuge à tout moment dans le système de marge crypto. Les plateformes, elles, cherchent à conserver la demande de trading d’actifs traditionnels dans leurs propres systèmes de marge et de liquidation.

Ainsi, les plateformes privilégient naturellement « l’or synthétique » tel que les perpétuels indexés ou les expositions de type CFD. Ces produits ne nécessitent que des indices fiables et des modèles de contrôle des risques, sans devoir assumer la complexité juridique et opérationnelle de la garde physique et du rachat. À l’inverse, l’or tokenisé comme le spot XAUT et PAXG s’apparente davantage à une couche d’actif RWA, nécessitant garde, audit, droits de rachat et frontières de conformité. Sa croissance est plus lente, mais ses propriétés d’actif sont plus solides.

L’évolution réelle du marché montre donc une structure à double voie : d’un côté, les plateformes CEX proposent le trading spot et dérivés sur XAUT et PAXG ; de l’autre, elles développent des perpétuels indexés or tels que XAUUSDT pour couvrir une demande plus large de couverture et de trading.

3.1 CEX : Composition de l’indice et « switching de fermeture de marché » déterminent la crédibilité du produit

La principale contradiction de l’or synthétique est que les contrats perpétuels se tradent 24/7, alors que le marché spot traditionnel de l’or et ses principales sessions ne sont pas 24/7. Pour pallier ce décalage, les plateformes CEX procèdent généralement à des arbitrages d’ingénierie entre expérience de trading continue et alignement sur les benchmarks de prix traditionnels de l’or. Deux approches dominantes ont émergé. L’une consiste à intégrer directement les tokens d’or physique on-chain comme XAUT et PAXG dans l’indice, parfois en leur donnant un poids dominant lorsque les marchés traditionnels sont fermés. L’autre s’appuie davantage sur des fournisseurs de données traditionnels et des réseaux d’oracles pour construire un indice externe du prix de l’or, avec les tokens d’or comme référence secondaire à faible poids.

Sur un certain exchange O**, l’or on-chain est directement inclus dans les composants et pondérations de l’indice XAU USDT. Cet indice est utilisé pour calculer les taux de financement, les limites de prix et les prix de marquage. Après ajustement, l’indice est scindé en deux jeux de pondérations pour les heures de trading normales et les périodes de fermeture du marché spot or. Pendant les heures normales, le prix XAU USD d’un certain exchange représente 20 %, les 80 % restants provenant des marchés XAUT USDT et PAXG USDT sur plusieurs exchanges. Lors des fermetures, le poids de cet exchange tombe à 0 %, et l’indice est entièrement composé de sources order book des marchés d’or tokenisé, chacun pesant 25 %. À noter que sur cet exchange, le prix composant est lui-même issu d’une moyenne pondérée de plusieurs fournisseurs majeurs de prix de matières premières, la plateforme conservant la discrétion d’ajuster les pondérations.

Ce design de switching de fermeture, où les sources TradFi tombent à 0 % et l’or tokenisé monte à 100 %, transforme l’indice or synthétique en un indice composite XAUT/PAXG pendant les week-ends ou fermetures de marché traditionnelles. Le trading continu 24/7 de l’or tokenisé comble le gap de pricing causé par la discontinuité des marchés traditionnels. L’avantage est une meilleure continuité et négociabilité ; le compromis est que l’indice introduit inévitablement des facteurs étrangers aux fondamentaux de l’or, tels que la prime de risque exchange crypto, les discounts ou premiums de liquidité, et l’efficacité de l’arbitrage cross-platform.

Un autre exchange, B**, adopte une route différente pour son indice XAUUSDT, s’appuyant principalement sur des indices de prix or externes avec l’or tokenisé comme référence secondaire. L’indice de prix XAUUSDT est composé de trois sources : Dxfeed XAU USD AFX, Massive C.XAU USD et Pyth XAU, chacune pesant 33 %. Le marché PAXGUSDT de l’exchange ne représente que 1 %. Selon la documentation publique, PAXG est inclus dans l’indice mais avec un poids très faible de 1 %, servant surtout à renforcer la disponibilité 24/7 ou comme référence de validation, plutôt que comme moteur principal du pricing. Par ailleurs, l’exchange a divulgué des aspects clés de son ingénierie du risque pour les produits perpétuels TradFi : hors horaires traditionnels, le prix de marquage utilise un lissage EWMA pour limiter les liquidations inutiles dues à la volatilité soudaine, et des contraintes sont posées sur l’écart entre prix de marquage et prix d’indice, avec une limite de ±3 % pour XAUUSDT afin de contrôler le risque systémique.

3.2 Perp DEX : La pondération est « intégrée » au réseau oracle, la compétition se déplace vers la qualité des feeds

Côté Perp DEX, les sources de prix ne sont généralement pas affichées publiquement sous forme de pondérations order book d’exchanges spécifiques comme sur les CEX. Elles sont intégrées dans la couche oracle. Les plateformes Perp DEX se réfèrent directement au résultat agrégé d’un feed de prix or comme ancre pour les prix de marquage, les taux de financement ou les mécanismes de liquidation. Par exemple, la page Insights du feed Pyth XAU/USD montre la participation de 27 publishers.

Cela signifie que la « pondération » dans les systèmes Perp DEX n’est souvent pas déterminée par une table fixe définie par la plateforme de trading, mais par le mécanisme d’agrégation du réseau oracle. Les facteurs clés incluent la composition des publishers, la fréquence de mise à jour, la gestion des outliers, les intervalles de confiance et la manière dont la plateforme gère les écarts entre prix oracle et prix de marché exécuté lors de conditions extrêmes.

Globalement, la compétition CEX/DEX sur le marché or est essentiellement une lutte pour le pouvoir de gouvernance des indices. La structure précise de l’indice détermine l’issue : poids attribué à l’or tokenisé (XAUT/PAXG) dans les composants, existence d’un switching de pondération lors des fermetures, fournisseurs de données TradFi pour les feeds de prix, composition des publishers et mécanisme d’agrégation des oracles. Ces choix structuraux déterminent si le produit se comporte davantage comme un indice standard du prix de l’or ou comme un prix composite d’or on-chain lors des week-ends, fermetures et épisodes de forte volatilité.

Cela façonnera aussi directement l’espace de stratégie de trading pour les utilisateurs : évolution du basis entre indice et spot XAUT/PAXG, revalorisation des taux de financement pour le risque de fermeture, différences d’indice entre plateformes générant des opportunités d’arbitrage et des besoins de gestion du risque.

IV. Approche pratique de Gate : Construction d’un « marché de l’or full-stack »

La distinction entre la demande d’or en deux couches clarifie la situation. La couche d’actif privilégie l’ancrage physique et les certificats transférables, orientée vers la détention long terme et l’allocation d’actif. La couche trading privilégie l’exposition synthétique, la gestion du risque 24/7 et les outils à effet de levier, orientée vers la couverture, le trading et les stratégies cross-market. L’approche de Gate est d’intégrer les deux couches dans une même matrice produit et système de marge, formant une stack trading or qui s’étend du spot, des ETF à effet de levier et des CFD aux contrats perpétuels macro et Perp DEX.

4.1 Spot : Amener l’ancrage physique dans le compte de trading

Au niveau de l’actif, Gate propose déjà l’accès au trading spot sur l’or tokenisé. Cela inclut le trading direct du spot XAUT/USDT, la plateforme mettant également en avant des pages et campagnes liées à PAXG. Dans le système de compte crypto Gate, les utilisateurs peuvent déjà détenir des certificats d’or physique transférables on-chain. Cela crée un ancrage d’actif sous-jacent directement tradable pour les futures bascules de risque, allocations cross-asset ou combinaisons de couverture avec des dérivés.

4.2 ETF à effet de levier : Étendre la demande directionnelle des contrats vers une forme « sans marge »

Au-delà des contrats dérivés, Gate étend aussi le trading directionnel sur l’or vers un format produit à effet de levier plus léger. La plateforme a lancé des tokens à effet de levier comme XAU3L et XAU3S, ainsi que XAG3L et XAG3S. Par rapport aux contrats perpétuels, ces produits intègrent effet de levier et mécanismes de rebalancement dans un format token tradable sur le marché spot. Cette structure convient aux traders recherchant une exposition amplifiée tout en réduisant la complexité opérationnelle liée à la marge et à la liquidation. Du point de vue plateforme, cela complète la profondeur produit en couvrant le même actif sous-jacent sous plusieurs formes.

4.3 CFD TradFi : Intégrer habitudes de trading traditionnelles et expansion d’actifs en une seule entrée

Sur le canal proche de la finance traditionnelle, Gate a lancé Gate TradFi, intégrant des CFD sur l’or, le forex, les indices actions, les matières premières et les actions dans sa gamme. Ces produits sont accessibles via l’application Gate et MT5. L’unité de compte USDx est indexée 1:1 sur l’USDT, utilisant l’USDT comme actif de financement pour trader des produits à prix TradFi. Le système adopte aussi des mécanismes proches des marchés CFD traditionnels : sessions de trading fixes et fermetures, frais overnight, cross-margin et liquidation basée sur le ratio de marge.

4.4 Contrats perpétuels : Utiliser les perpétuels XAU pour résoudre l’écart trading 24/7 et sessions traditionnelles

Gate a lancé une section futures sur métaux plus tôt cette année, proposant des contrats perpétuels sur l’or XAU/USDT et l’argent XAG/USDT, avec marge en USDT. La plateforme met en avant un effet de levier jusqu’à 50 fois et un trading continu 24/7, intégrant les actifs métalliques traditionnels dans le cadre des dérivés crypto. Les contrats perpétuels métaux de Gate utilisent des indices de prix issus de plusieurs marchés métalliques pour renforcer stabilité et vérifiabilité, tout en maintenant un lien raisonnable entre prix du contrat et prix spot.

4.5 Perp DEX : Étendre le full-stack à l’infrastructure on-chain

Dans l’écosystème Gate, un narratif à fort potentiel se distingue des autres plateformes CEX. Gate DEX inclut Gate Perp DEX, une plateforme décentralisée de trading perpétuel développée en interne sur Gate Layer, déjà compatible avec des centaines de paires de trading. Gate Perp DEX couvre actuellement les actifs métalliques, dont les perpétuels or XAU et argent XAG, poursuivant l’expansion de la capacité Gate à supporter l’or et les actifs macro tout en renforçant sa présence dans l’écosystème on-chain.

V. Conclusion

Dans le contexte d’incertitude macroéconomique croissante et d’expansion de la demande d’allocation sur l’or, le marché de l’or connaît trois changements structurels parallèles :

-

Côté capital : Re-financialisation et renforcement des attributs de trading des ETF En janvier 2026, les ETF mondiaux d’or physique ont enregistré un flux record. Cela montre que l’or n’est pas seulement une allocation refuge mais redevient un instrument financier négociable, rééquilibrable et transférable entre régions.

-

Or tokenisé : Assetisation et développement des dérivés sous une structure de duopole L’or tokenisé n’est pas une version on-chain des ETF. Il fait évoluer l’exposition or d’une position détenue dans un compte brokerage centralisé vers un certificat d’actif transférable, divisible et intégrable dans des contrats financiers. XAUT et PAXG, principaux actifs d’or tokenisé, constituent la base du marché et de la liquidité. Sur les marchés dérivés, ils enregistrent également un intérêt ouvert et une demande de trading significatifs. Le marché se concentre de plus en plus sur la manière d’exprimer l’exposition au risque or dans l’écosystème des comptes crypto.

-

Côté plateformes : La compétition centrale CEX/DEX porte sur la gouvernance des indices La clé des produits perpétuels index or synthétiques réside non seulement dans la multiplicité des sources de données, mais aussi dans la composition et la pondération des sources, les règles de switching lors des fermetures, les contraintes de contrôle du risque sur le prix de marquage et la qualité des feeds oracles. Ces détails structuraux déterminent le comportement des prix lors des fermetures et des épisodes de forte volatilité, influençant le basis, les taux de financement et les opportunités d’arbitrage.

En revenant à l’approche Gate, Gate a déjà structuré son écosystème trading or autour de plusieurs formes produits : spot or tokenisé, ETF à effet de levier, CFD TradFi, contrats perpétuels sur métaux et infrastructure Perp on-chain. L’objectif est de conserver la détention, le trading, le levier et la couverture sur l’or dans une même matrice produit et système de compte, formant une stack trading or plus complète.

Références :

Gate Research est une plateforme complète de recherche blockchain et crypto qui propose des contenus approfondis pour les lecteurs, incluant analyses techniques, perspectives de marché, études sectorielles, prévisions de tendances et analyses de politique macroéconomique.

Avertissement

Investir sur les marchés de crypto-monnaies comporte un risque élevé. Il est conseillé aux utilisateurs de mener leurs propres recherches et de bien comprendre la nature des actifs et produits avant toute décision d’investissement. Gate décline toute responsabilité en cas de pertes ou dommages résultant de telles décisions.