Thèse

Les blockchains de couche 1 (L1) ne peuvent pas capter durablement les frais à grande échelle. Toutes les principales sources de revenus générées, des frais de transaction au MEV, ont été systématiquement arbitrées par les participants qu’elles desservent. Il ne s’agit pas d’un échec d’exécution d’une chaîne en particulier, mais d’une caractéristique structurelle des réseaux ouverts et sans permission : dès que les revenus d’une L1 deviennent significatifs, la partie adverse innove pour les comprimer ou les éliminer.

Bitcoin, Ethereum et Solana font partie des réseaux les plus performants de la crypto. Pourtant, malgré le traitement de milliards en valeur, tous trois suivent la même trajectoire : les revenus de frais connaissent un pic, attirent l’attention, puis sont concurrencés par les L2, les flux d’ordres privés, les routages MEV-aware ou l’innovation applicative. Ce schéma s’est répété pour chaque régime de frais majeur, dynamique MEV ou paradigme de scalabilité dans l’histoire de la crypto, sans aucun signe de ralentissement.

Cet article soutient que la compression des frais sur les L1 est permanente et s’accélère, analyse les innovations spécifiques qui ont réduit les marges à chaque étape, et examine les conséquences pour la valorisation des tokens L1, qui intègrent encore une captation durable des frais.

Bitcoin

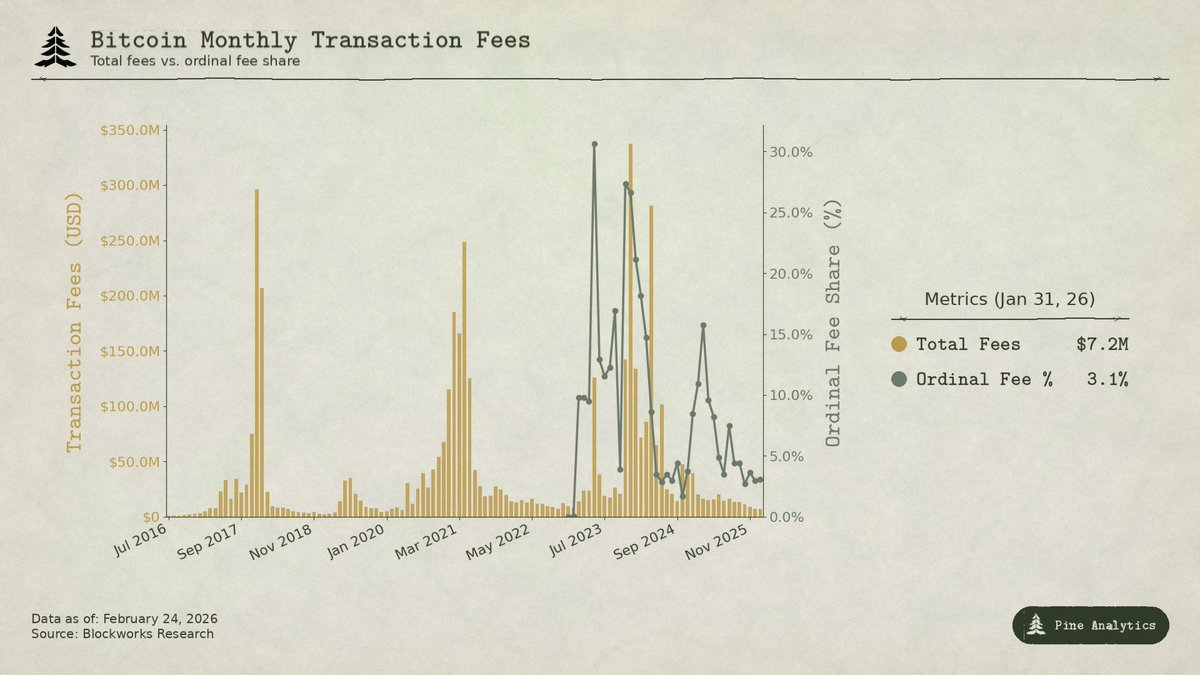

Bitcoin génère ses revenus de frais presque exclusivement lors des congestions, provoquées par la demande d’envoi de BTC on-chain. Sans smart contracts, il n’existe pratiquement pas de MEV. Le constat : à chaque fois que l’appréciation du prix du BTC a provoqué un pic de frais, ce pic s’est révélé plus faible, relativement à l’activité économique, que le précédent.

En 2017, le BTC est passé de 4 000 $ à 20 000 $, soit un bond de 5x. Les frais moyens sont passés de moins de 0,40 $ à plus de 50 $. Au sommet du 22 décembre, les frais représentaient 78 % de la récompense totale des mineurs : environ 7 268 BTC en frais, près de quatre fois la subvention de bloc. Les frais se sont effondrés de 97 % en trois mois.

Le marché a réagi. L’adoption de SegWit est passée de 9 % des transactions début 2018 à 36 % à mi-année, et ces transactions SegWit ne représentaient que 16 % des frais totaux du réseau, bien qu’elles constituent plus d’un tiers du volume. Les plateformes d’échange ont adopté le batching, regroupant des centaines de retraits en une seule transaction. L’effet combiné a réduit les frais de 98 % en six mois. Le Lightning Network a été lancé début 2018. Le BTC encapsulé sur d’autres chaînes a permis aux utilisateurs d’obtenir une exposition sans passer par la couche de base.

Au sommet de 2021, les frais mensuels étaient inférieurs à ceux de 2017, alors que le BTC atteignait 64 000 $. Le nombre de transactions était plus bas. Le volume transféré était 2,6 fois supérieur en dollars. Le réseau transférait plus de valeur, mais captait autant, voire moins, de frais.

Le cycle actuel a rendu la tendance indéniable. Le BTC est passé de 25 000 $ à plus de 100 000 $, soit une hausse de 4x. Les frais pour les transferts standards n’ont jamais connu de pic comme lors des cycles précédents. Fin 2025, les frais de transaction étaient tombés à environ 300 000 $ par jour, soit moins de 1 % des revenus des mineurs. Bitcoin a généré 922 millions de dollars de frais en 2024, mais la majorité provenait de l’activité Ordinals et Runes, et non des transferts BTC classiques. Les ETF Bitcoin spot ont accumulé plus de 1,29 million de BTC à mi-2025, soit environ 6 % de l’offre totale, générant une forte demande d’exposition au BTC sans produire de frais on-chain. Le besoin d’interagir avec la chaîne Bitcoin pour accéder à l’actif a été largement éliminé.

Les pics de frais liés aux Ordinals et Runes ont brièvement porté les frais à 50 % des revenus des mineurs en avril 2024, mais sont retombés sous 1 % à mi-2025 à mesure que les outils se sont perfectionnés. Cela s’apparente davantage au MEV qu’à la congestion, lié à une infrastructure immature autour de nouveaux actifs plutôt qu’à la demande de règlements BTC.

Le schéma : chaque fois que les revenus de frais de Bitcoin deviennent significatifs, l’écosystème construit des alternatives moins coûteuses. La L1 bénéficie d’un pic de frais pour chaque source de demande, puis la marge est érodée par l’innovation.

Ethereum

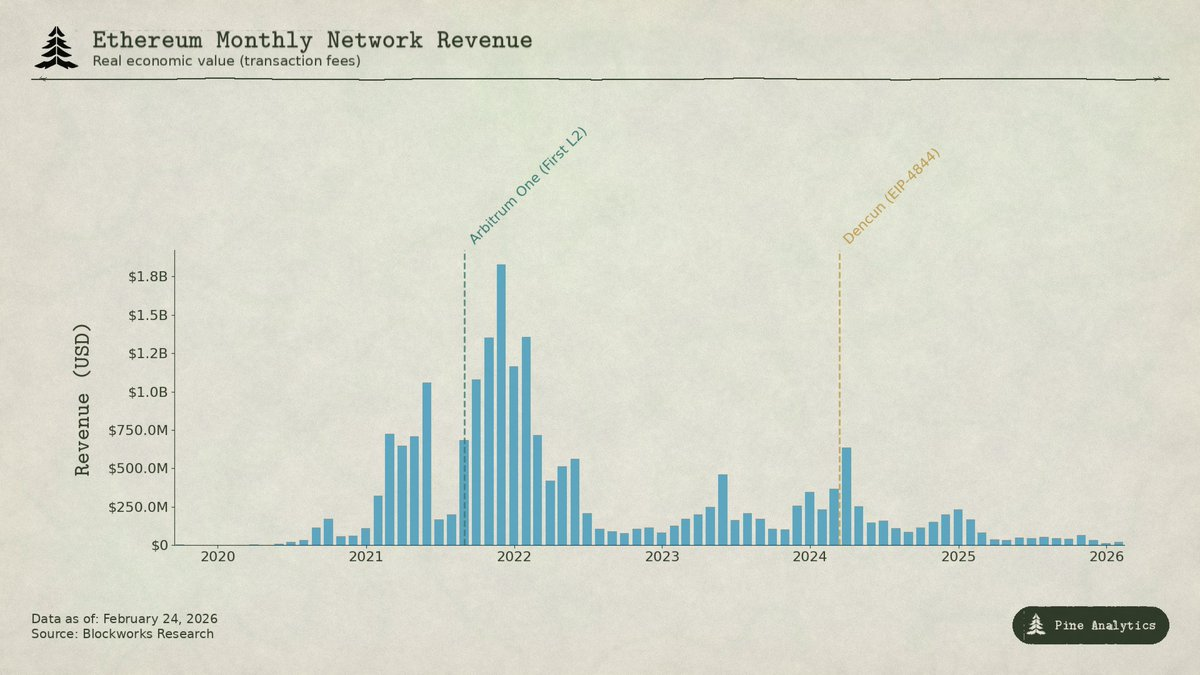

L’histoire des frais sur Ethereum est plus marquée, car la chaîne a réellement capté une valeur considérable avant d’observer sa démolition systématique.

Le DeFi Summer à la mi-2020 a fait d’Ethereum le cœur d’un nouveau système financier. Le volume mensuel d’Uniswap est passé de 169 millions de dollars en avril à 15 milliards en septembre. La TVL est passée de moins de 1 milliard à 15 milliards en fin d’année. Les mineurs Ethereum ont touché un record de 166 millions de dollars de frais en septembre 2020, soit six fois plus que les mineurs Bitcoin. Pour la première fois, une plateforme de smart contracts générait un revenu sérieux et soutenu issu d’une activité économique réelle.

En 2021, les NFT se sont superposés à la DeFi. Les frais de transaction moyens ont culminé à 53 $. Les revenus trimestriels issus des frais sont passés de 231 millions de dollars au T4 2020 à 4,3 milliards au T4 2021, soit une hausse de 1 777 %. L’EIP-1559 en août 2021 a introduit un mécanisme de burn des frais de base, retirant définitivement des revenus de la circulation. Ethereum semblait avoir résolu la captation de valeur.

Mais les frais étaient dus à la congestion. Les utilisateurs payaient 20 à 50 $ non pas parce que c’était le coût réel de l’exécution, mais parce que la demande dépassait la capacité de la chaîne, limitée à environ 15 TPS. Cela a créé une forte incitation à rechercher des alternatives moins coûteuses.

Des alt-L1 comme Solana, Avalanche et BNB Chain proposaient une exécution à quelques centimes. Les rollups L2 Ethereum comme Arbitrum et Optimism ont absorbé l’activité, exécutant sur leurs propres chaînes et publiant des lots compressés sur Ethereum.

Puis Ethereum s’est infligé une blessure. La mise à jour Dencun du 13 mars 2024 a introduit les transactions blob (EIP-4844), offrant aux L2 un moyen bien moins cher de publier des données. Avant les blobs, les L2 utilisaient le calldata à environ 1 000 $ par mégaoctet. Après : les frais d’Arbitrum sont passés de 0,37 $ à 0,012 $ par transaction. Ceux d’Optimism de 0,32 $ à 0,009 $. Les frais médians sur les blobs sont devenus quasi nuls. Ethereum a construit une voie dédiée et bon marché pour les utilisateurs qu’il cherchait à retenir, supprimant l’un de ses derniers flux de revenus significatifs.

Les chiffres : en 2024, les L2 ont généré 277 millions de dollars de revenus mais n’en ont reversé que 113 millions à Ethereum. En 2025, le revenu des L2 tombe à 129 millions, mais le montant reversé à Ethereum s’effondre à environ 10 millions, soit moins de 10 % du revenu des L2, une baisse de plus de 90 % sur un an. Les revenus mensuels issus des frais L1, qui dépassaient autrefois 100 millions de dollars, sont passés sous 15 millions au T4 2025. La chaîne qui générait 4,3 milliards en un trimestre s’oriente vers des revenus en baisse de 95 % en seulement quatre ans.

La compression sur Bitcoin est venue de l’accès off-chain à l’actif. Sur Ethereum, elle s’est faite en deux temps : les alt-layers ont attiré les utilisateurs refusant de payer la congestion, puis la propre feuille de route de scalabilité d’Ethereum a fait passer le coût de la data availability sur L2 à presque zéro, sapant la capacité du L1 à monétiser l’activité qui s’y règle. Dans les deux cas, la L1 a construit ou permis l’infrastructure qui a érodé ses revenus.

Solana

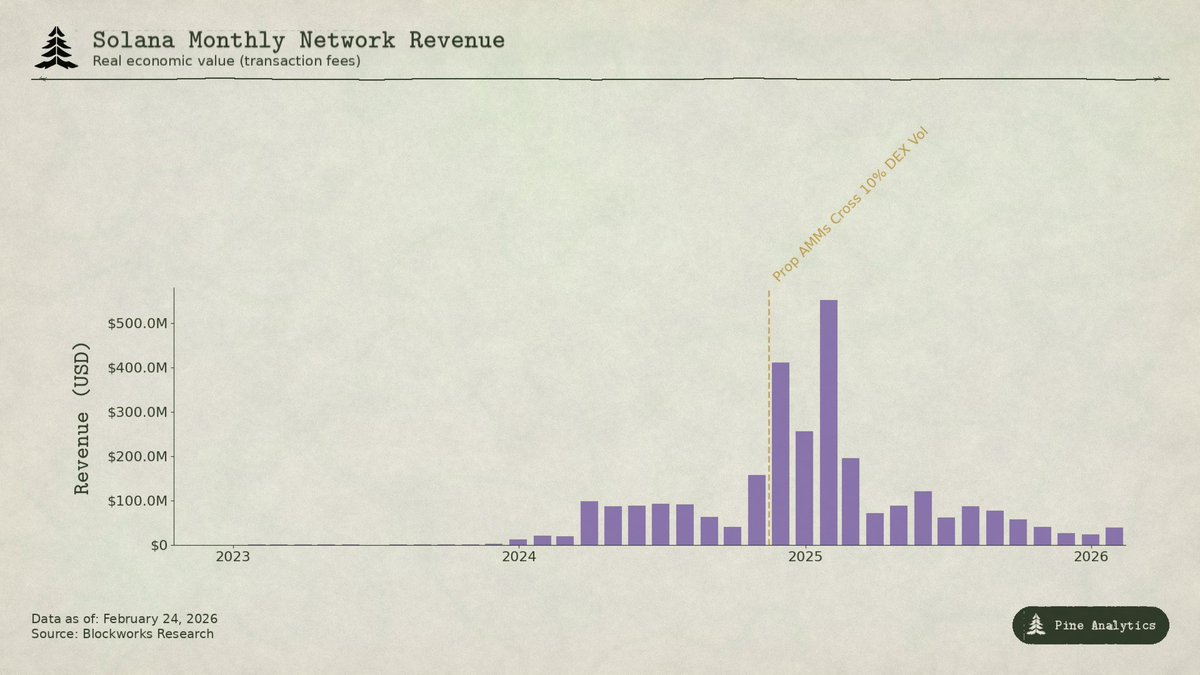

La captation de valeur sur Solana est fondamentalement différente, car elle ne provient quasiment pas des frais de congestion. Le frais de base est fixe à 0,000005 SOL par signature, soit quasiment zéro. En revanche, près de 95 % des revenus de frais proviennent des priority fees et des tips MEV payés via le moteur de blocs Jito. Au T1 2025, la Real Economic Value de Solana a atteint 816 millions de dollars, dont 55 % issus des tips MEV. Les validateurs étaient en passe de gagner 1,2 milliard de dollars en 2024 pour seulement 70 millions de coûts.

Le catalyseur a été le trading de memecoins. Pump.fun a été lancé en janvier 2024, générant plus de 600 millions de dollars de revenus de protocole en moins de 18 mois, et a été responsable de jusqu’à 99 % des lancements de memecoins au plus fort. Les volumes sur DEX ont atteint 38 milliards de dollars par jour au sommet. Le lancement du token TRUMP en janvier 2025 a porté les priority fees à 122 000 SOL en une seule journée et les tips MEV à 98 120 SOL. Le top 1 % des traders de memecoins a généré 1,358 milliard de dollars de frais en 2024, soit près de 80 % des frais totaux sur les memecoins. Presque tout est lié au MEV.

Deux innovations sont en train de comprimer ces revenus.

Premièrement : les AMM propriétaires. Des protocoles comme HumidiFi, SolFi, Tessera, ZeroFi et GoonFi utilisent des coffres privés gérés par des market makers professionnels qui cotent en interne et mettent à jour les prix plusieurs fois par seconde. La liquidité étant invisible pour les pools publics, les bots MEV ne peuvent pas sandwicher les transactions. Surtout, les prop AMM choisissent les contreparties en acceptant les offres routées par des agrégateurs comme Jupiter, au lieu de rester passivement dans des pools publics où n’importe qui peut exploiter des quotes obsolètes en payant des tips MEV. En gardant les prix privés et constamment rafraîchis, ils éliminent le problème des ordres obsolètes qui générait une grande partie des revenus MEV de Solana. HumidiFi a traité à lui seul près de 100 milliards de dollars de volume cumulé en cinq mois. Les prop AMM représentent désormais plus de 50 % du volume DEX de Solana, voire plus pour les paires liquides comme SOL/USDC.

Deuxièmement : Hyperliquid retire complètement le trading spot le plus précieux de Solana. Via HyperCore, Hyperliquid a construit une infrastructure de bridge native permettant de déposer, retirer et échanger des tokens d’origine Solana sur son carnet d’ordres spot. Lorsque Pump.fun a lancé son token PUMP en juillet 2025, la découverte du prix spot s’est faite sur Hyperliquid et non sur les DEX Solana, via HyperCore. Hyperliquid l’avait déjà démontré avec SOL lui-même et des tokens comme FARTCOIN. La phase initiale de découverte des prix, où les spreads sont les plus larges, la volatilité la plus forte et le MEV le plus extractible, migre hors de Solana.

Ces forces attaquent dans deux directions opposées. Les prop AMM compriment le MEV sur les transactions restant sur Solana. Hyperliquid retire complètement l’activité spot la plus riche en MEV. Au T2 2025, la REV de Solana a chuté de 54 % en glissement trimestriel à 272 millions de dollars. Les tips MEV quotidiens ont chuté de plus de 90 % depuis le pic de janvier à moins de 10 000 SOL par jour.

Même schéma, mécanisme différent. Les revenus de frais de Solana provenaient du MEV extrait durant la phase chaotique d’un nouveau trading meta. Alors que les prop AMM assainissent l’exécution et qu’Hyperliquid absorbe les flux d’ordres extractibles, la marge se compresse. La L1 a capté d’énormes valeurs durant la frénésie, mais le marché construit déjà des outils pour éviter que cette extraction ne soit durable.

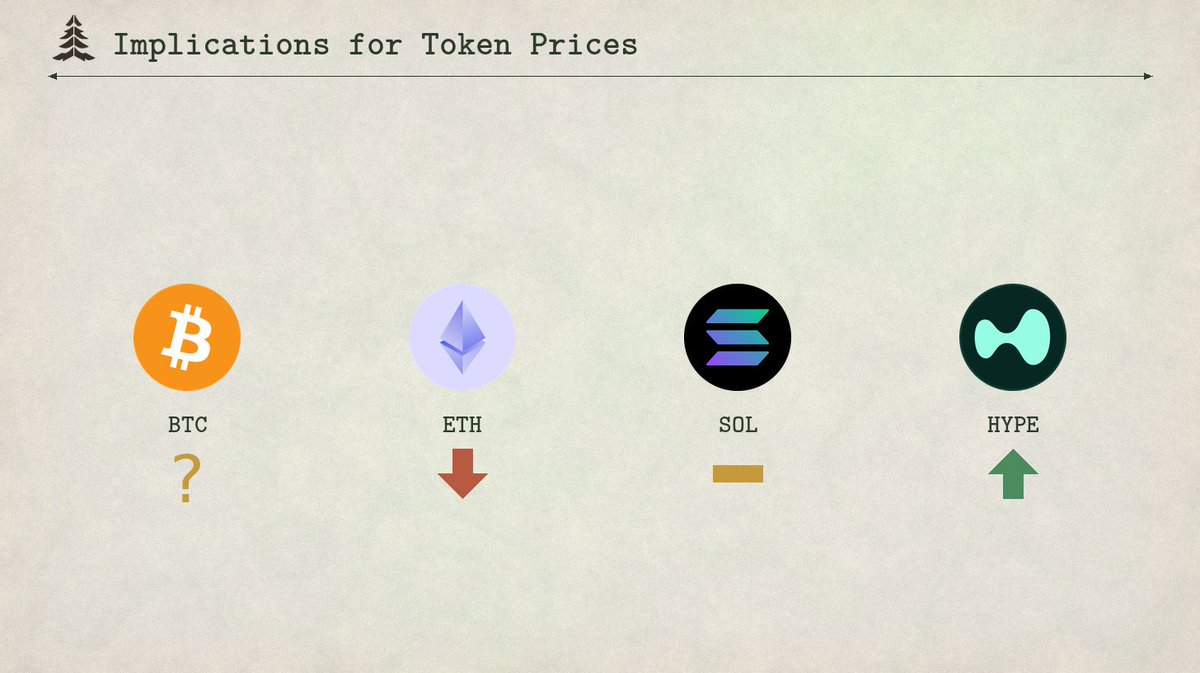

Conséquences pour les prix des tokens

Le schéma observé sur les trois chaînes n’est pas seulement descriptif, il est prédictif. Chaque régime de frais L1 suit la même trajectoire : une demande nouvelle crée un pic, le pic attire des innovations qui le compriment, et la compression est permanente. Appliquer ce cadre permet de formuler des attentes précises pour quatre tokens.

Ethereum : compression catabolique continue des frais

La trajectoire des frais sur Ethereum n’a pas de plancher évident. Les L2 ont reversé à Ethereum 113 millions de dollars en 2024, chiffre qui s’effondre à environ 10 millions en 2025, soit une baisse de plus de 90 %. Chaque nouveau L2 fragmente davantage la demande pour l’espace de blocs Ethereum, tandis que la feuille de route du protocole continue de réduire le coût de la data availability. L’EIP-4844 n’était pas un simple ajustement ponctuel, mais le début d’un changement structurel où Ethereum subventionne délibérément l’infrastructure qui détourne l’activité de son marché de frais. Les revenus mensuels issus des frais L1 sont passés sous 15 millions de dollars, et les forces qui tirent ces revenus vers le bas s’accélèrent. Sauf découverte d’une source de demande L1 entièrement nouvelle, le prix du token reflétera cette compression continue. L’ETH a déjà commencé à se comporter comme un token d’infrastructure à faible rendement plutôt que comme une plateforme smart contract à forte croissance.

Solana : nouveau record d’activité, pas de prix

Solana atteindra presque certainement un nouveau record historique d’activité on-chain au prochain cycle. L’écosystème est profond, la dynamique développeur est forte, et l’infrastructure est plus robuste que jamais. Mais les frais ne suivront pas. La frénésie memecoin de fin 2024 et début 2025 a été le SegWit moment de Solana : un grand pic de frais issu d’une nouvelle source de demande, suivi d’une innovation rapide qui comprime la marge. Les prop AMM traitent plus de 50 % du volume DEX, éliminant la majeure partie du MEV. HyperCore d’Hyperliquid retire la découverte de prix la plus rentable hors chaîne. Même avec 2 à 3 fois plus d’activité qu’en janvier 2025, l’infrastructure de frais est désormais trop mature pour que cette activité se traduise par des revenus comparables pour les validateurs. Les tips MEV quotidiens ont chuté de plus de 90 % par rapport au pic malgré une activité soutenue. Sans revenus de frais pour justifier une valorisation plus élevée, il est peu probable que le SOL dépasse son record historique au prochain cycle, même si l’utilisation explose.

Hyperliquid : le boom et la compression

Hyperliquid est le cas le plus intéressant, car il représente la prochaine itération du même cycle, et le marché n’a pas encore intégré la seconde phase.

Hyperliquid est déjà le DEX de perpetuals dominant pour les actifs TradFi. Lors du récent pic de volatilité sur l’argent, les marchés déployés via HIP-3 ont capté environ 2 % du volume mondial sur l’argent, avec des spreads médians plus serrés que le COMEX pour les transactions de taille retail. À certains moments, les instruments TradFi représentaient environ 30 % du volume de la plateforme, avec un notionnel quotidien dépassant 5 milliards de dollars. La plateforme a généré environ 600 millions de dollars de revenus en 2025, dont 97 % consacrés aux rachats et burns de HYPE.

Nous nous attendons à ce qu’Hyperliquid continue de dominer le volume des perps DEX sur les actifs TradFi. L’adéquation produit-marché est claire : trading 24/7 sur matières premières et actions, indisponible hors horaires de marché sur les bourses traditionnelles, déploiement de marchés sans permission via HIP-3, et levier jusqu’à 20x sur des actifs où le CME exige 18 % de marge initiale. À l’approche du prochain bull market, la poursuite de la croissance de l’activité et des frais pourrait entraîner une revalorisation de HYPE similaire à celle de Solana depuis ses plus bas de marché baissier. Si le volume sur actifs TradFi continue de croître, une trajectoire similaire pour HYPE est probable. Les investisseurs extrapoleront probablement un trimestre de revenus massifs sur les perps TradFi à une valorisation prospective.

Mais le modèle de frais d’Hyperliquid porte en lui les germes de sa propre compression. La plateforme facture des taker fees de base de 4,5 points de base sur le notionnel, avec des remises sur volume et staking allant jusqu’à 40 %. Cela diffère fondamentalement de la tarification des dérivés TradFi. Sur le CME, les frais de bourse pour un contrat E-mini S&P 500 sont d’environ 1,33 $ par côté, quel que soit le notionnel de plus de 275 000 $, soit moins de 0,001 point de base. Pour une position notionnelle de 10 millions de dollars : environ 2,50 $ sur le CME contre 4 500 $ sur Hyperliquid. L’écart est d’environ 1 800x.

Cet écart subsiste parce que la base utilisateurs d’Hyperliquid est majoritairement retail et crypto-native. Mais les perps TradFi amènent des attentes TradFi. À mesure que le volume croît et que les institutionnels arrivent, la pression pour adopter une tarification à la CME s’accentuera. La grille tarifaire d’Hyperliquid montre la tendance : le mode croissance HIP-3 réduit les taker fees de plus de 90 % pour les nouveaux marchés, jusqu’à 0,0045 %. Les traders top-tier peuvent descendre sous 0,0015 %. Le protocole accélère déjà sa propre compression des frais. Les DEX de perps concurrents et, à terme, les plateformes traditionnelles proposant des produits on-chain vont accélérer ce mouvement. À terme, Hyperliquid perdra du volume au profit de concurrents moins chers ou réajustera ses frais vers des modèles à frais fixes. Dans tous les cas, la base de revenus extrapolée par les investisseurs ne se matérialisera pas à grande échelle, et le token sera rapidement réévalué à la baisse.

Bitcoin : le prix doit précéder les frais

Bitcoin occupe une position unique parmi ces quatre tokens, car la relation entre les frais et le prix du token est inversée. Pour Ethereum, Solana et Hyperliquid, la logique est la suivante : les frais génèrent des revenus, les revenus justifient la valorisation du token, donc la compression des frais comprime le prix du token. Pour Bitcoin, la logique est inversée. Les mineurs ont besoin que le prix du token s’apprécie suffisamment pour maintenir la rentabilité du minage à chaque halving, car les revenus de frais n’ont pas permis de combler la baisse de la subvention de bloc.

Le halving de 2024 a réduit la récompense de 6,25 BTC à 3,125 BTC, faisant passer l’émission quotidienne de 900 BTC à 450 BTC. Fin 2025, les frais de transaction étaient tombés à environ 300 000 $ par jour, soit moins de 1 % du revenu total des mineurs. Malgré 922 millions de dollars de frais générés en 2024, la majorité provenait du pic Ordinals et Runes, pas d’une demande organique et durable de frais. Les frais étant quasi inexistants, les mineurs dépendent presque exclusivement de la subvention de bloc, qui est divisée par deux tous les quatre ans, en BTC. La seule façon pour les mineurs de rester rentables à chaque halving est que le prix du Bitcoin en dollars double à peu près dans le même intervalle, compensant la baisse de 50 % du revenu en BTC. Historiquement, cela s’est produit. Mais c’est une base fragile. Le budget de sécurité de la chaîne n’est pas financé par l’usage, mais par l’appréciation continue du prix de l’actif. Si le prix du Bitcoin stagne lors d’un cycle de halving, le minage devient non rentable, le hashrate chute et la sécurité du réseau se dégrade, créant un possible cercle vicieux.

Cela rend la durabilité de Bitcoin fondamentalement plus fragile qu’il n’y paraît. Le prix peut précéder les frais d’une façon qu’aucune autre chaîne ne peut reproduire, car Bitcoin fonctionne avant tout comme un actif monétaire et non comme une plateforme de smart contracts. On achète du BTC pour l’actif, pas pour l’espace de bloc. Cela donne à Bitcoin un mécanisme que les trois autres chaînes n’ont pas : la demande monétaire, via l’appréciation du prix, peut financer la sécurité même quand les frais sont négligeables. Mais cela signifie aussi que la sécurité à long terme de Bitcoin dépend entièrement d’une hypothèse : la poursuite de l’appréciation du prix, qui n’est pas garantie. La viabilité de la chaîne en tant que couche de règlement sécurisée dépend non pas du développement d’applications générant des frais, mais du maintien d’un narratif et d’une structure de marché qui assurent une croissance perpétuelle de la demande pour l’actif. Jusqu’à présent, cela a fonctionné. Mais savoir si cela tiendra lors des trois ou quatre prochains halvings, alors que la subvention de bloc passera de 3,125 à 1,5625 puis 0,78125 BTC, est la question la plus cruciale de la crypto.

Avertissement :

- Cet article est une reprise de [pineanalytics]. Tous droits réservés à l’auteur original [pineanalytics]. En cas d’objection à cette reprise, veuillez contacter l’équipe Gate Learn, qui traitera la demande rapidement.

- Clause de non-responsabilité : Les opinions exprimées dans cet article n’engagent que l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions de l’article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits sont interdits.