I. Introduction : Pourquoi « Les NFT sont morts » et « Les NFT renaîtront » sont deux simplifications excessives

Ces dernières années, les NFT ont suivi le parcours classique d’une nouvelle technologie : une vague d’innovation, des flux de capitaux, des valorisations exagérées, une chute du sentiment, puis une reconstruction rationnelle.

Deux conclusions courantes passent à côté de l’essentiel :

-

« Les NFT sont morts » néglige la technologie fondamentale qui s’est implantée. Même si le volume total de trading a fortement chuté depuis son pic, les NFT, en tant que standard on-chain pour la vérification et le transfert de propriété, n’ont pas disparu. Ils ont mûri dans des domaines tels que les chaînes d’outils, l’intégration Portefeuille, l’indexation cross-chain et les interfaces de données.

-

« Les NFT vont pleinement revenir » est également trop optimiste. La demande ne reviendra pas automatiquement à ses niveaux passés, et les projets sans cas d’usage réels ni flux de trésorerie continueront à disparaître dans des environnements à faible liquidité.

Une vision plus juste est que les NFT passent d’une « narration de classe d’actifs » à un rôle d’« infrastructure d’équité numérique ». Plutôt que de représenter uniquement une catégorie d’Actifs images, les NFT deviennent une couche universelle permettant d’exprimer « qui détient quels droits, quand ces droits sont disponibles, comment ils sont transférés et comment ils sont réglés ».

II. Réévaluation de la structure du marché : Du déclin global à la croissance segmentée

Dans l’ère post-bulle, l’évaluation du marché des NFT nécessite d’aller au-delà du volume total de trading pour examiner la structure sous-jacente :

-

Une divergence nette existe entre les Actifs leaders et ceux en queue de peloton, avec une profondeur de trading concentrée sur quelques collections.

-

Les différents écosystèmes Blockchain se spécialisent, et les utilisateurs comme les Actifs migrent plus fréquemment entre plateformes.

-

L’enthousiasme pour l’émission primaire (mint) diminue, mais les Actifs « d’équité de haute qualité et de haute certitude » sur le marché secondaire résistent relativement bien.

-

Le comportement de trading évolue d’une « spéculation générale » vers une activité « pilotée par les événements et la liquidité ».

L’industrie doit actualiser ses indicateurs. Par le passé, « l’augmentation du prix plancher » expliquait tout ; aujourd’hui, les indicateurs les plus pertinents incluent : Portefeuilles actifs uniques, profondeur Maker, persistance des transactions, taux d’application des Royalties, coûts de migration de plateforme, taux réel de rétention et de rachat.

Lorsque ces indicateurs s’améliorent, l’industrie atteint une croissance durable — et non seulement un rebond à court terme.

Qu’il s’agisse d’OpenSea, Magic Eden ou de marchés natifs sur diverses chaînes, une tendance claire se dessine :

La marge de profit du « simple appariement des trades » diminue, obligeant les plateformes à s’étendre en amont et en aval.

-

L’amont concerne l’émission et les outils : Launchpad, modèles de contrats, identité et listes blanches, tableaux de bord d’analyse pour Créateurs.

-

L’aval englobe le règlement et la distribution : agrégation cross-chain, canaux de paiement, systèmes Recommandé, services API, Contrôle du risque et lutte contre la fraude.

La valeur des plateformes se déplace de « combien de Frais de trading sont collectés » à « combien de friction de bout en bout peut être réduite ». Dans un environnement à faible taux de frais, la rétention des utilisateurs dépend non des slogans, mais de coûts de trading réduits, d’une efficacité d’exécution supérieure, d’une sécurité accrue des fonds et de meilleurs mécanismes de découverte.

Les plateformes leaders de demain fonctionneront davantage comme des « fournisseurs d’infrastructure on-chain pour les contenus et Actifs » que comme des « sites web de trading » traditionnels.

IV. Déplacement des points d’ancrage de valeur : De la rareté à l’équité et au cash flow

La première phase des NFT reposait sur « rareté + consensus communautaire ». La seconde doit répondre à la question : « D’où provient l’équité et comment la valeur est-elle réalisée ? »

La valeur durable découle généralement de trois points d’ancrage :

-

Droits d’usage : Par exemple, objets in-game, billets d’événement ou passes numériques — la détention confère une utilité consommable.

-

Droits de rendement : Tels que partage des Royalties, remises sur revenus ou réductions pour membres — la détention est liée à des flux de trésorerie ou des économies de coût.

-

Droits de gouvernance/participation : Comme le vote communautaire, la création collaborative de contenu ou l’accès prioritaire — la détention permet la participation organisationnelle.

Lorsque les NFT mettent « objets de droits, conditions d’exercice et règles de transférabilité » on-chain, leur valorisation devient moins dépendante du sentiment et plus alignée sur la « tarification des actifs d’équité ».

Après la frénésie spéculative, les projets de qualité persistent : ils disposent de structures de droits claires et explicables — pas seulement d’une narration unique.

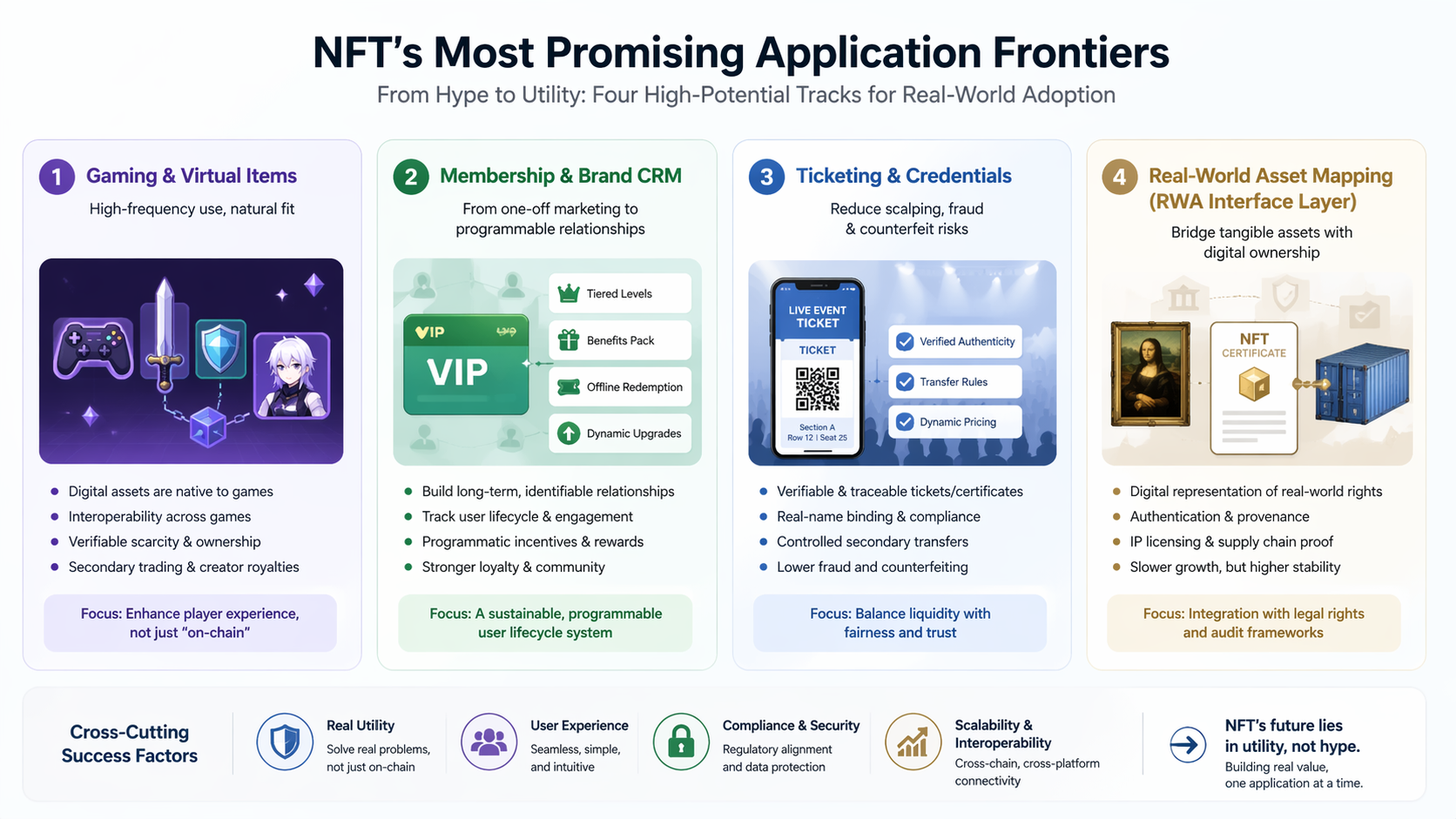

V. Quatre pistes d’application les plus probables

Gaming et objets virtuels : Adoption à haute fréquence et axée sur l’usage

Le gaming offre l’application la plus pratique pour les NFT. Les Actifs sont déjà numériques, les utilisateurs sont habitués au trading, et l’identité comme les objets nécessitent des enregistrements vérifiables.

La vraie question n’est pas « faut-il être on-chain », mais « cela améliore-t-il l’expérience du joueur ? » Les moteurs clés incluent l’interopérabilité cross-game, la rareté vérifiable, l’équité sur le marché secondaire et le partage des revenus des Créateurs.

Membership et CRM de marque : Des promotions ponctuelles aux relations programmables

Les marques et Créateurs de contenu privilégient de plus en plus les « relations utilisateurs durables » aux airdrops ponctuels. Si les memberships NFT peuvent intégrer la hiérarchisation, des avantages groupés, la rédemption hors ligne et des mises à niveau dynamiques, ils pourraient devenir des solutions CRM à long terme.

L’objectif n’est pas seulement d’émettre un badge, mais de construire un système de cycle de vie utilisateur « reconnaissable, traçable et incitatif ».

Ticketing et credentials : Réduire le scalping et la contrefaçon

Les caractéristiques vérifiables et traçables des NFT sont précieuses pour la billetterie événementielle, les certificats de formation et l’accès aux compétitions.

Associées à la vérification d’identité, aux règles de transfert secondaire et à la tarification dynamique, les NFT peuvent maintenir la liquidité tout en décourageant le scalping et la fraude.

Cartographie numérique des actifs réels (couche d’interface RWA)

À long terme, les NFT peuvent servir de preuve numérique d’équité réelle — comme l’authentification de collectibles, la vérification de la chaîne d’approvisionnement ou les enregistrements de licences IP.

La croissance dans ces domaines est progressive, mais une fois intégrée aux cadres juridiques et processus d’audit, elle tend à être plus stable que celle des Actifs guidés par le sentiment.

VI. Évolution de la stack technologique : La clé de l’adoption mainstream des NFT

Le frein n’est pas la technologie, mais l’expérience utilisateur. Au cours des 3 à 5 prochaines années, le plafond de l’industrie sera déterminé par :

-

L’abstraction des comptes et la Signature fluide, réduisant les obstacles Portefeuille pour les nouveaux utilisateurs.

-

Les standards de messagerie multi-chain et cross-chain, diminuant la fragmentation de la liquidité.

-

Les modules programmables de Royalties et partage de profit, rendant les incitations Créateur plus prévisibles.

-

L’indexabilité des données et les API Temps réel, permettant aux couches applicatives d’itérer aussi rapidement que le Web2.

-

L’automatisation de la sécurité et des audits, réduisant les risques de contrat et de phishing.

Celui qui saura dissimuler la « complexité » en back-end sera le mieux placé pour faire passer les NFT des utilisateurs crypto-natifs aux utilisateurs mainstream.

La valeur à long terme du secteur NFT dépend de deux incertitudes : l’interprétation réglementaire et le périmètre d’application. Les projets impliquant des promesses de rendement, des mécanismes de rachat ou la distribution de dividendes peuvent entraîner des exigences de conformité plus strictes.

Les acteurs majeurs investiront donc dans :

-

KYC/AML et vérification de l’origine des fonds.

-

Détection de la manipulation de marché et du Wash trading.

-

Traçabilité de la propriété intellectuelle et des droits d’auteur.

-

Protection des consommateurs et divulgation standardisée des informations.

Pour le capital institutionnel, la conformité n’est pas un « bonus » — c’est le prix d’entrée. Réduire l’incertitude juridique signifie un taux de réduction du capital inférieur et un accès à des financements plus long terme.

Les premiers modèles NFT ont rencontré un conflit fondamental : les utilisateurs voulaient des frais faibles, les Créateurs des Royalties continues, et les plateformes des revenus. L’avenir se dirige vers des « frais multi-couches et une distribution de valeur configurable », par exemple :

-

Des Frais de trading plus bas, mais une hausse des frais pour les services de données, les outils d’émission et le marketing.

-

Les Royalties des Créateurs évoluent de « obligatoires et uniformes » vers « conditionnelles et négociées par la communauté ».

-

Les utilisateurs gagnent des remises sur frais ou des boosts d’équité via le staking, les tâches ou les contributions.

-

Les plateformes facturent les clients B2B pour les API, le règlement, la garde et le Contrôle du risque — réduisant la dépendance aux seuls Frais de trading.

La monétisation NFT passe du « spread achat-vente » à la « valeur du service ».

IX. Trois scénarios possibles pour l’avenir (2026–2030)

Scénario A : Croissance modérée (le plus probable)

L’industrie progresse à un rythme stable, avec des hotspots dispersés et une consolidation continue des plateformes et projets.

La valeur est principalement tirée par le gaming, les memberships, la billetterie et les IP majeures ; la volatilité demeure, mais les bulles extrêmes sont moins fréquentes.

Scénario B : Percées infrastructurelles propulsent l’expansion (probabilité modérée)

Si l’utilisabilité Portefeuille, les passerelles de paiement et les cadres de conformité s’améliorent, les NFT pourraient connaître un nouveau cycle de croissance — cette fois porté par « l’assetisation in-app » plutôt que par la seule frénésie de trading.

La croissance ressemblerait à un mélange de modèles SaaS et internet grand public, pas seulement à de la spéculation de capitaux.

Scénario C : Durcissement réglementaire et contraction de la liquidité (un risque réel)

Si les principaux marchés imposent une surveillance stricte sur les NFT liés à l’équité et que la liquidité macro reste tendue, le secteur pourrait stagner, avec seulement quelques cas d’usage à haute certitude survivant.

Cependant, en tant que standard technique, les NFT continueraient à être utilisés dans des applications d’entreprise et sectorielles.

X. Conclusion : Les NFT ne sont plus un seul segment, mais une couche fondamentale

L’avenir des NFT ne dépendra pas de leur capacité à reproduire les hausses de prix passées, mais de leur potentiel à devenir le « standard d’expression des droits numériques ». À mesure que l’industrie passe de la narration au produit, et de la quête de valorisation à la livraison d’équité, les NFT peuvent enfin arriver à maturité.

-

Pour les investisseurs : « Cette équité offre-t-elle une demande durable et une liquidité de sortie ? »

-

Pour les équipes de projet : « Pouvez-vous construire une valeur utilisateur vérifiable, réalisable et durable ? »

-

Pour les plateformes : « Pouvez-vous connecter émission, circulation, règlement et conformité avec moins de friction ? »

La conclusion la plus précise est la suivante : les NFT ne disparaissent pas, ils sont démystifiés ; ils ne reviennent pas au passé, mais avancent vers la prochaine étape.