La finance académique distingue deux catégories de risque : le risque systématique et le risque idiosyncratique.

- Le risque systématique représente un risque de marché inévitable. Il ne peut être éliminé par la diversification et c’est le seul type de risque pour lequel vous êtes rémunéré.

- Le risque idiosyncratique, quant à lui, concerne spécifiquement l’entreprise. Comme il est possible d’acquérir à faible coût un portefeuille diversifié d’entreprises non corrélées, vous n’êtes pas rémunéré pour ce risque.

Nous pourrons discuter de la théorie moderne du portefeuille à une autre occasion, mais le modèle systématique-idiosyncratique aide à comprendre les différents types de drawdowns — la baisse en pourcentage entre le sommet et le creux d’un investissement — et la façon dont nous devons évaluer les opportunités en tant qu’investisseurs.

Dès nos premières lectures sur l’investissement en valeur, on nous apprend à tirer parti du désarroi de Mr. Market lorsque les actions sont en baisse. Si nous gardons notre sang-froid pendant qu’il perd le sien, nous affirmons notre solidité d’investisseurs en valeur stoïques.

Mais tous les drawdowns ne sont pas identiques. Certains sont liés au marché (systématique), d’autres sont propres à l’entreprise (idiosyncratique). Avant de passer à l’achat, il faut identifier le type auquel vous êtes confronté.

Généré par Gemini

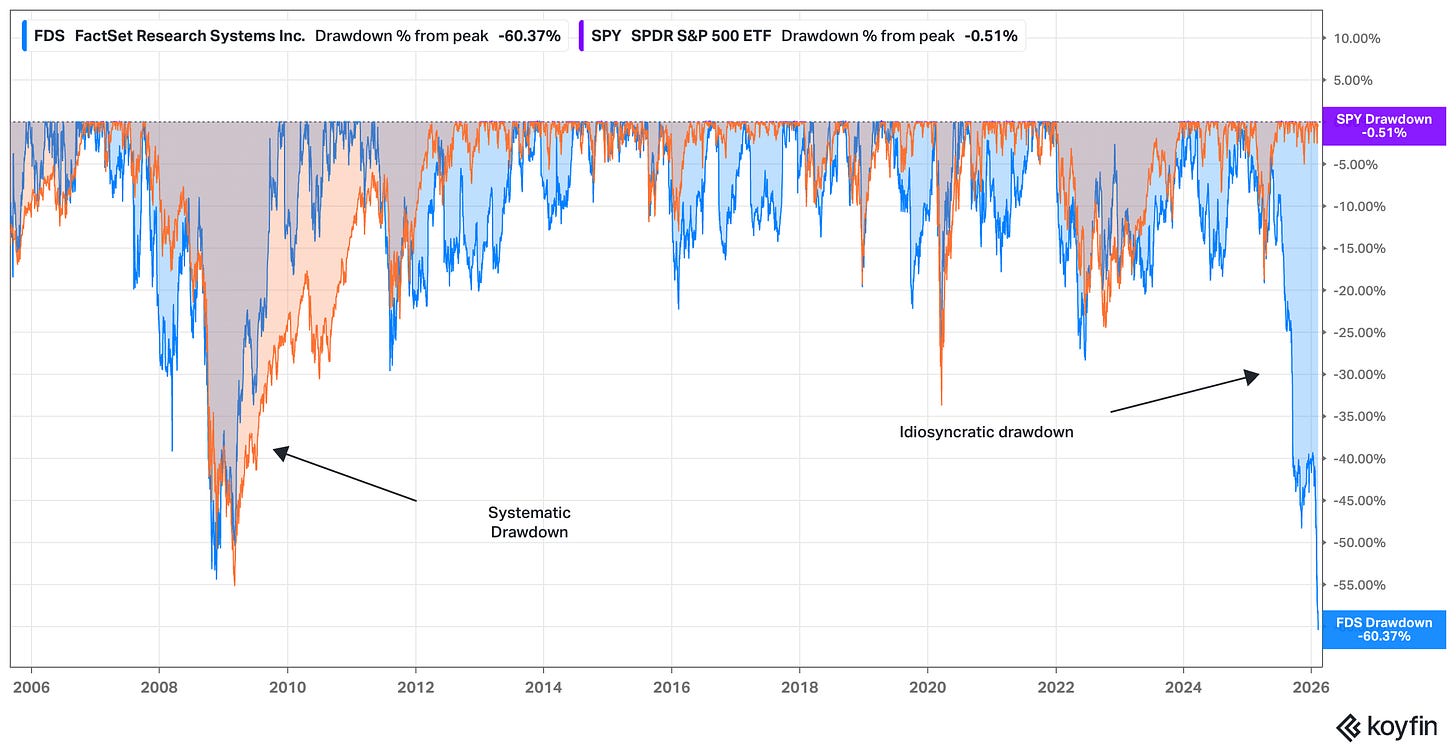

La récente correction des valeurs du secteur logiciel liée aux inquiétudes sur l’IA illustre bien ce point. Observons vingt ans d’historique de drawdowns entre FactSet (FDS, en bleu) et le S&P 500 (mesuré par l’ETF SPY, en orange).

Source : Koyfin, au 12 février 2026. Les lecteurs de Flyover Stocks bénéficient d’une offre spéciale de Koyfin en cliquant ici !

Le drawdown de FactSet lors de la crise financière était principalement de nature systématique. En 2008/09, l’ensemble du marché s’inquiétait de la solidité du système financier et FactSet n’échappait pas à ces préoccupations, notamment parce que ses produits s’adressent aux professionnels de la finance.

À l’époque, la baisse du titre était bien moins liée au moat économique de FactSet qu’à la question de savoir si ce moat avait une quelconque importance en cas d’effondrement du système financier.

Le drawdown de FactSet en 2025/26 illustre le cas inverse. Ici, l’inquiétude porte presque exclusivement sur le moat de FactSet et sur sa trajectoire de croissance, ainsi que sur les craintes générales liées à l’accélération des capacités de l’IA qui pourraient bouleverser le pouvoir de fixation des prix dans le secteur logiciel.

Dans un drawdown systématique, il est plus raisonnable de miser sur un arbitrage temporel. L’histoire montre que les marchés ont tendance à rebondir et qu’une entreprise avec un moat intact peut même en sortir renforcée. Si vous êtes prêt et capable de patienter pendant que les autres paniquent, vous pouvez exploiter un avantage comportemental grâce à votre sang-froid.

Photo par Walker Fenton sur Unsplash

Avec un drawdown idiosyncratique, en revanche, le marché signale qu’un problème touche l’entreprise elle-même. Il suggère notamment que la valeur terminale de l’entreprise devient de plus en plus incertaine.

Pour tirer parti d’un drawdown idiosyncratique, il vous faut donc un avantage analytique en plus d’un avantage comportemental.

Pour réussir, vous devez avoir une vision plus précise de ce que sera l’entreprise dans dix ans que ce que le prix actuel du marché implique.

Même si vous connaissez bien une société, cela reste difficile. Les actions ne chutent pas de 50 % par rapport au marché sans raison. De nombreux anciens actionnaires — voire certains investisseurs réputés pour la profondeur de leurs recherches — ont dû capituler pour que cela se produise.

Si vous intervenez comme acheteur lors d’un drawdown idiosyncratique, il vous faut une explication sur les raisons pour lesquelles ces investisseurs, pourtant bien informés et réfléchis, se sont trompés en vendant, et pourquoi votre vision est juste.

La frontière entre conviction et arrogance est ténue.

Que vous déteniez une action en drawdown ou que vous envisagiez d’en acquérir une, il est essentiel de comprendre la nature du pari que vous faites.

Les drawdowns idiosyncratiques peuvent attirer les investisseurs en valeur en quête d’opportunités. Avant de franchir le pas, assurez-vous de ne pas appliquer une solution comportementale simpliste à un problème analytique complexe.

Restez patient, restez concentré.

Todd

Avertissement :

- Ce contenu est reproduit depuis [Flyover Stocks]. Tous droits d’auteur réservés à l’auteur original [Todd Wenning]. En cas d’objection à cette reproduction, veuillez contacter l’équipe Gate Learn pour un traitement rapide.

- Clause de non-responsabilité : Les opinions et points de vue exprimés dans cet article sont ceux de l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions de l’article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits sont interdits.