Bonjour,

Le crédit agit comme une machine à remonter le temps pour l’économie. Il permet aux entreprises d’intégrer les flux de trésorerie futurs dans leurs décisions actuelles.

À mes yeux, il s’agit de l’un des aspects les plus sous-estimés de la finance.

Le crédit passe souvent inaperçu lorsqu’il fonctionne, mais il façonne la manière dont les entreprises opèrent. Un système de crédit performant permet de réapprovisionner les stocks avant épuisement, de moderniser les équipements avant la panne, ou d’embaucher avant que les problèmes RH ne deviennent critiques.

L’écart entre une idée prometteuse et sa réalisation provient fréquemment d’un accès limité au crédit. C’est précisément ce que les banques s’engagent à combler.

Les banques collectent les dépôts via des comptes bancaires et accordent du crédit aux demandeurs de prêts. Elles rémunèrent leurs clients à un taux inférieur à celui appliqué aux emprunteurs, conservant la différence comme profit. Toutefois, le crédit bancaire présente des difficultés, parmi lesquelles le déséquilibre entre offre et demande figure en première place.

Le crédit privé intervient là où les banques échouent, mais le fossé persiste, révélant la prudence des investisseurs sur les marchés du crédit actuels.

En mars 2025, le rapport IFC–World Bank MSME Finance Gap a estimé un déficit de financement d’environ 5,7 billions de dollars%20estimates%20that%20across%20119%20emerging%20markets%20and%20developing%20economies%20(EMDEs)%2C%20there%20is%20a%20finance%20gap%20of%20about%20US%245.7%20trillion%2C%20equivalent%20to%2019%20percent%20of%20GDP%20and%2020%20percent%20of%20total%20private%20sector%20credit.) dans 119 marchés émergents et économies en développement (EMDE), soit près de 19 % de leur PIB total.

Dans ce contexte, les avancées récentes dans le crédit on-chain sont particulièrement prometteuses. Le prêt on-chain n’est pas une nouveauté : le cycle intense de 2022 continue de susciter des débats. Cependant, ce nouveau cycle semble se distinguer nettement.

Dans l’analyse de cette semaine, j’explore les évolutions du marché du crédit on-chain et explique pourquoi elles pourraient transformer durablement l’accès au crédit.

Allons-y, d’accord ?

Les marchés monétaires sur Ethereum existent depuis plusieurs années. Les emprunts sur-collatéralisés, les bots de liquidation, les courbes de taux et les cascades de liquidations sont bien connus. Ce qui a retenu mon attention lors des annonces récentes, ce n’est pas le modèle en lui-même, mais les nouveaux acteurs et leur façon de repenser le crédit.

Ce qui me motive, c’est que ces initiatives isolées signalent une convergence plus large. Ce qui était cloisonné dans la DeFi à l’été 2022 se fédère aujourd’hui : infrastructure de vaults, wrappers non-custodiaux, gestionnaires de risques professionnels et optimisation automatisée du rendement sont intégrés et distribués.

Kraken a lancé DeFi Earn, un wrapper adapté au grand public qui oriente les dépôts des prêteurs vers des vaults (ici Veda). Ces vaults dirigent ensuite les fonds vers des protocoles de prêt comme Aave. Chaos Labs interviendra comme gestionnaire de risques, en assurant la surveillance. Kraken promet à ses prêteurs un rendement annuel (APY) pouvant atteindre 8 %.

Qu’apportent les vaults ? Ils offrent aux prêteurs autonomie et transparence. Au lieu de confier leur argent à un gestionnaire de fonds et d’attendre des rapports mensuels, les vaults sont liés à des smart contracts qui créent des droits sur les fonds et affichent leur déploiement en temps réel sur la blockchain.

Simultanément, Bitwise, leader mondial de la gestion de fonds crypto, a lancé des stratégies de vault non-custodiales sur Morpho, une plateforme de prêt on-chain.

Ce n’est pas la première validation institutionnelle du prêt on-chain. En 2025, Coinbase a lancé le prêt USDC, permettant à un wallet smart contract de connecter et d’acheminer les dépôts vers Morpho via des vaults on-chain. Steakhouse Financial a orchestré cette allocation pour optimiser les rendements.

Cette évolution intervient alors que le marché du prêt on-chain s’apprête à exploser. Les données le confirment.

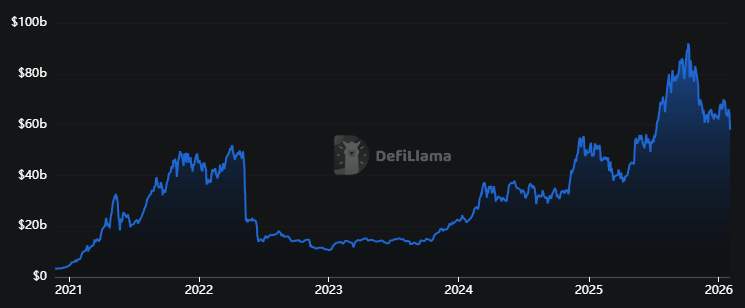

@ DeFiLlama

La valeur totale verrouillée (TVL) dans les protocoles de prêt atteint 58 milliards de dollars, soit une hausse de 150 % sur deux ans. Pourtant, ce niveau ne dépasse que de 10 % le pic de 2022.

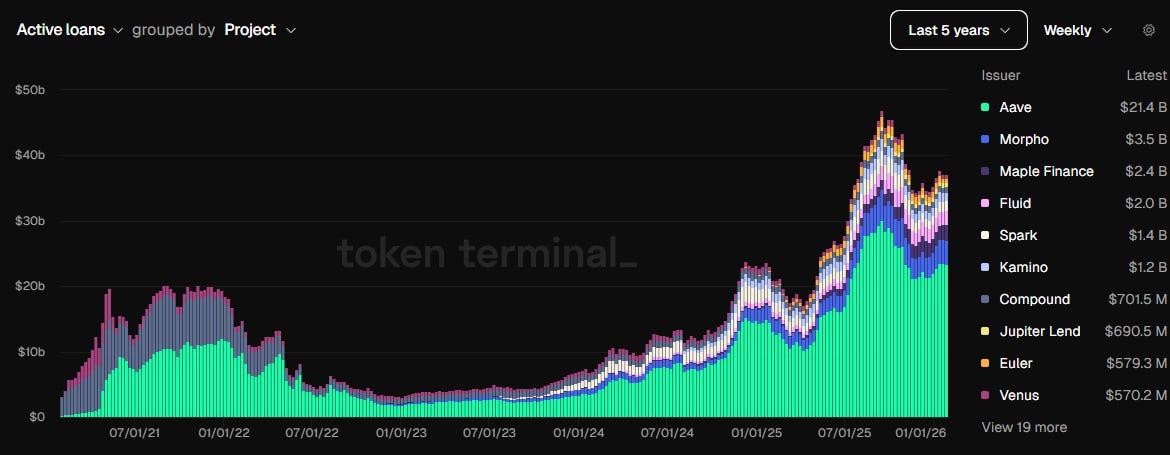

Le tableau de bord des prêts actifs offre une vision plus précise.

@ tokenterminal

On y observe une assise solide portée par des acteurs majeurs comme Aave et Morpho, avec des prêts actifs dépassant 40 milliards de dollars ces derniers mois, soit plus du double du sommet de 2022.

Aave et Morpho génèrent aujourd’hui six fois plus de frais qu’il y a deux ans.

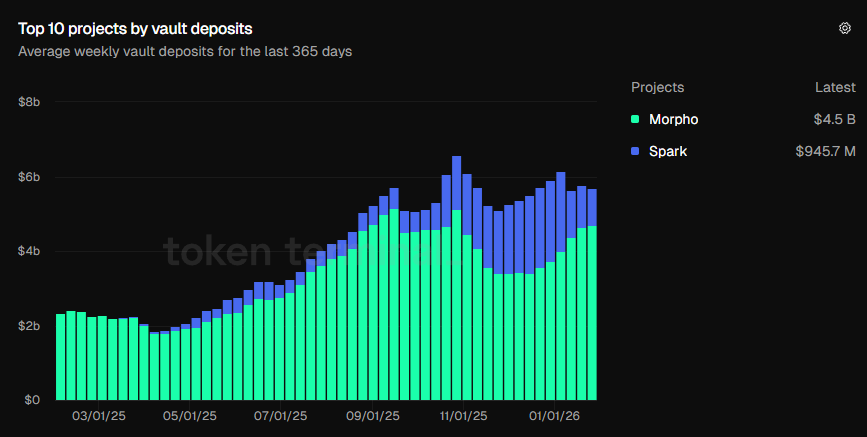

Si ces données témoignent de la confiance des investisseurs dans les protocoles de prêt, la progression des dépôts dans les vaults est encore plus révélatrice.

En octobre 2025, les dépôts dans les vaults ont franchi pour la première fois la barre des 6 milliards de dollars. Aujourd’hui, ils s’élèvent à 5,7 milliards, soit plus du double de l’an dernier (2,34 milliards).

@ tokenterminal

Ces graphiques montrent que les utilisateurs privilégient des produits offrant un écosystème complet : vaults, stratégies d’optimisation du rendement, profils de risque et gestionnaires professionnels.

C’est cette évolution qui porte mon optimisme, à l’inverse du DeFi Summer. À l’époque, le marché du prêt fonctionnait en boucle fermée : dépôt de collatéral, emprunt, achat de collatéral supplémentaire, redepôt pour maximiser le rendement. Même en cas de baisse du collatéral, les utilisateurs étaient incités par la plateforme. Mais lorsque les incitations disparaissent, la boucle se brise.

Le cycle actuel repose sur le même principe — l’emprunt sur-collatéralisé — mais sur une base plus robuste. Les vaults sont devenus des wrappers transformant les protocoles en gestionnaires d’actifs automatisés, tandis que les gestionnaires de risques définissent les garde-fous.

Ce changement modifie l’attractivité du prêt on-chain pour investisseurs et prêteurs.

Durant le DeFi Summer, les protocoles de prêt étaient un moyen de gains rapides. Cela fonctionnait tant que les incitations subsistaient. Les utilisateurs ouvraient Aave, ajoutaient des fonds, empruntaient sur du collatéral, répétaient jusqu’à épuisement des incitations. On l’a vu avec le déploiement d’Aave sur Avalanche : les incitations attiraient les dépôts et finançaient la boucle initiale. Quand la subvention s’est amoindrie, la boucle s’est défait. Résultat, la dette en cours sur Avalanche a chuté de 73 % au troisième trimestre 2022.

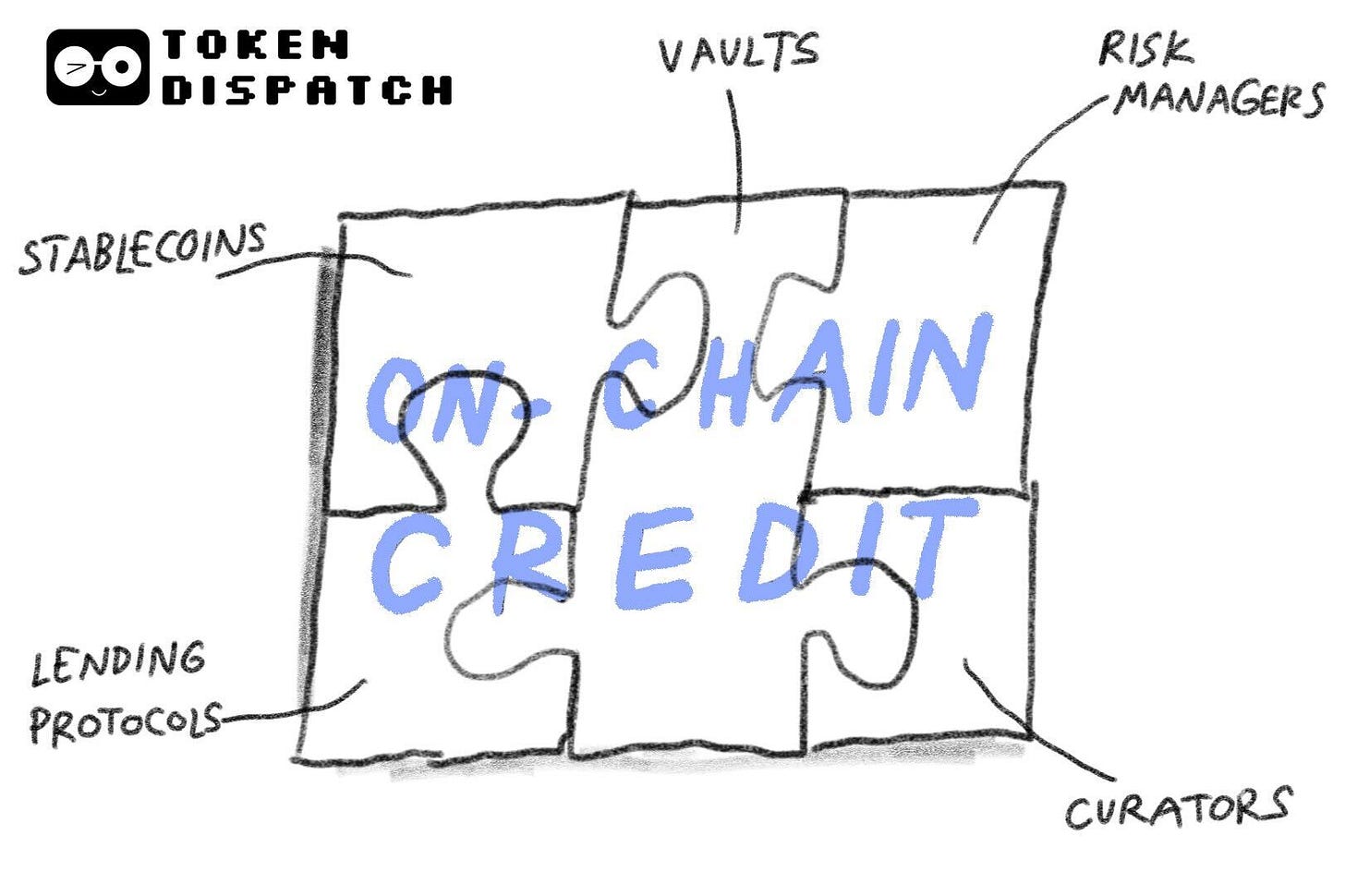

Aujourd’hui, le prêt s’est structuré en un écosystème avec des acteurs spécialisés, chacun en charge du risque, du rendement et de la liquidité.

Voici comment s’organise la stack :

À la base, les stablecoins servent de monnaie de règlement : mobiles instantanément, utilisables partout, déployables à tout moment et faciles à mesurer.

Au-dessus, les marchés monétaires classiques comme Aave, où les opérations sont régies par le code et le collatéral.

Ensuite, les wrappers et routeurs regroupent et orientent les fonds des prêteurs vers les emprunteurs. Les vaults emballent le produit de prêt pour le rendre accessible aux investisseurs particuliers, par exemple « déposez $X, et gagnez jusqu’à Y % » comme le proposent les wallets Veda sur Kraken Earn.

@ veda.tech

Les curateurs définissent les collatéraux acceptés, les seuils de liquidation, la concentration d’exposition et le moment de liquider une position en cas de baisse de valeur. C’est le rôle de Steakhouse Financial sur Morpho ou de gestionnaires d’actifs comme Bitwise qui appliquent leur expertise directement dans les règles des vaults.

En arrière-plan, des systèmes d’IA opèrent en continu pour gérer le risque de crédit on-chain et servent de système nerveux à l’écosystème de prêt lorsque l’humain n’intervient pas. La gestion manuelle du risque est difficile à dimensionner. Un contrôle contraint augmente le risque de crédit lors de périodes de volatilité, ce qui peut entraîner soit un rendement inférieur, soit une liquidation.

Le moteur d’optimisation IA surveille la demande d’emprunt, les écarts des oracles et la profondeur de liquidité pour déclencher des retraits opportuns. Il alerte lorsque l’exposition des vaults dépasse les seuils fixés, conseille sur les actions de réduction du risque et soutient l’équipe de gestion des risques dans ses décisions.

C’est cette optimisation permanente, la réduction du risque, les vaults audités, les stratégies sélectionnées, la validation institutionnelle et l’expertise des gestionnaires de risques qui rendent le marché actuel plus sûr et moins risqué.

Cependant, aucun de ces dispositifs n’élimine totalement le risque. Le risque de liquidité reste l’un des plus négligés.

Un vault offre certes une « meilleure liquidité » que les protocoles isolés, mais il reste exposé aux mêmes marchés. Les vaults peuvent compliquer le retrait des fonds en augmentant les coûts de liquidation sur des marchés peu profonds.

Il existe aussi le risque lié à la discrétion du curateur.

En déposant dans un vault, les utilisateurs font confiance à la personne qui décide des marchés, des collatéraux et des seuils de liquidation. C’est le principe du crédit, mais il faut comprendre que non-custodial ne veut pas dire absence de risque.

Malgré ces défis, le prêt on-chain transforme l’écosystème crypto et, par extension, les économies.

Les marchés du crédit reposent sur le coût du temps et des opérations.

Les frais importants liés à la vérification, la surveillance, le reporting, le règlement et l’exécution rendent le crédit traditionnel coûteux. Une grande part des intérêts facturés est évitable et n’est pas directement liée à la « valeur temps de l’argent ».

Le crédit on-chain réduit à la fois le temps et les coûts opérationnels.

Les stablecoins accélèrent le règlement, les smart contracts réduisent le temps d’exécution, les registres transparents diminuent le temps d’audit et de reporting, et les vaults simplifient l’expérience utilisateur. Ces économies sont d’autant plus importantes pour combler le déficit de crédit des PME.

Le crédit on-chain ne comblera pas le déficit du jour au lendemain, mais un coût réduit facilitera la vérification et élargira l’accès. Cela pourrait transformer l’économie.

C’est tout pour l’analyse quantitative de cette semaine. Je reviendrai avec la prochaine.

En attendant, restez curieux,

Prathik

Avertissement :

- Cet article est reproduit depuis [Token Dispatch]. Tous droits d’auteur réservés à l’auteur original [@prathikdesai">Prathik Desai]. En cas d’objection à cette reproduction, veuillez contacter l’équipe Gate Learn, qui s’en chargera rapidement.

- Avertissement de responsabilité : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions de l’article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, il est interdit de copier, distribuer ou plagier les articles traduits.