Le 14 janvier, le CLARITY Act—projet de loi visant à instaurer des normes réglementaires pour le marché crypto américain—doit être soumis à un vote décisif au sein de la commission bancaire du Sénat. À la veille de cette avancée potentielle, Brian Armstrong, fondateur et PDG de Coinbase, a annoncé le retrait total du soutien de l’entreprise, affirmant que « un mauvais projet de loi est pire que l’absence de loi ».

L’annonce a immédiatement secoué le secteur. Mais la véritable surprise, c’est que presque tous les autres grands acteurs ont adopté une position opposée à celle de Coinbase.

Chris Dixon, associé au sein du fonds de capital-risque majeur a16z, a déclaré : « le moment est venu d’aller de l’avant ». Brad Garlinghouse, PDG de Ripple, a affirmé : « la clarté l’emporte sur le chaos ». Arjun Sethi, co-PDG de Kraken, a qualifié la situation de « test de la volonté politique ». Même Coin Center, organisation à but non lucratif reconnue pour sa défense de la décentralisation, a estimé que le projet de loi était « globalement correct concernant la protection des développeurs ».

D’un côté, le leader incontesté du secteur ; de l’autre, ses anciens alliés clés. Il ne s’agit plus d’un affrontement classique entre la crypto et Washington, mais d’une guerre civile interne.

Coinbase isolé

Pourquoi Coinbase se retrouve-t-il isolé ?

La réponse est simple : la quasi-totalité des autres acteurs majeurs, guidés par leurs intérêts commerciaux et leurs philosophies de survie, considèrent ce projet de loi imparfait comme la meilleure option disponible.

Premièrement, a16z. En tant qu’investisseur crypto le plus influent de la Silicon Valley, le portefeuille d’a16z couvre presque tous les secteurs de l’industrie. Pour eux, la plus grande menace n’est pas la sévérité d’une disposition particulière, mais l’incertitude réglementaire persistante.

Un cadre juridique clair, même imparfait, offre un terrain propice à la croissance de leur écosystème. La position de Chris Dixon reflète le consensus des investisseurs : la certitude réglementaire compte davantage qu’un texte parfait.

Ensuite, Kraken. Concurrent direct de Coinbase, Kraken prépare activement son introduction en bourse.

Un soutien réglementaire du Congrès boosterait fortement sa valorisation sur les marchés publics. À l’inverse, les restrictions du projet sur le rendement des stablecoins ont un impact financier bien moindre pour Kraken que pour Coinbase. Pour Kraken, sacrifier des pertes à court terme pour les bénéfices à long terme d’une entrée en bourse est un choix évident.

Ripple, géant des paiements, vient ensuite. Son PDG Brad Garlinghouse résume sa position en six mots : « la clarté l’emporte sur le chaos ». Derrière cette formule, on retrouve des années de litiges coûteux contre la SEC.

Pour une entreprise épuisée par les batailles réglementaires, toute forme de paix est une victoire. Un projet de loi imparfait vaut bien mieux que des procédures sans fin.

Enfin, Coin Center, le groupe de défense. En tant qu’organisation à but non lucratif, sa position est la moins dictée par des intérêts commerciaux. Sa revendication centrale est depuis longtemps d’éviter que les développeurs de logiciels soient assimilés à des « transmetteurs de fonds » et soumis à une régulation excessive.

Ce projet de loi intègre pleinement le Blockchain Regulatory Certainty Act (BRCA), protégeant juridiquement les développeurs. Leur objectif principal atteint, ils sont prêts à accepter des compromis sur d’autres points. Leur soutien marque l’adhésion des « puristes » du secteur.

Avec les sociétés de capital-risque, les plateformes d’échange, les entreprises de paiement et les groupes de défense alignés, la position de Coinbase tranche nettement.

La question se pose alors : si l’ensemble du secteur voit une voie à suivre, qu’est-ce que Coinbase perçoit qui le pousse à risquer de diviser l’industrie ?

Le modèle économique détermine la position

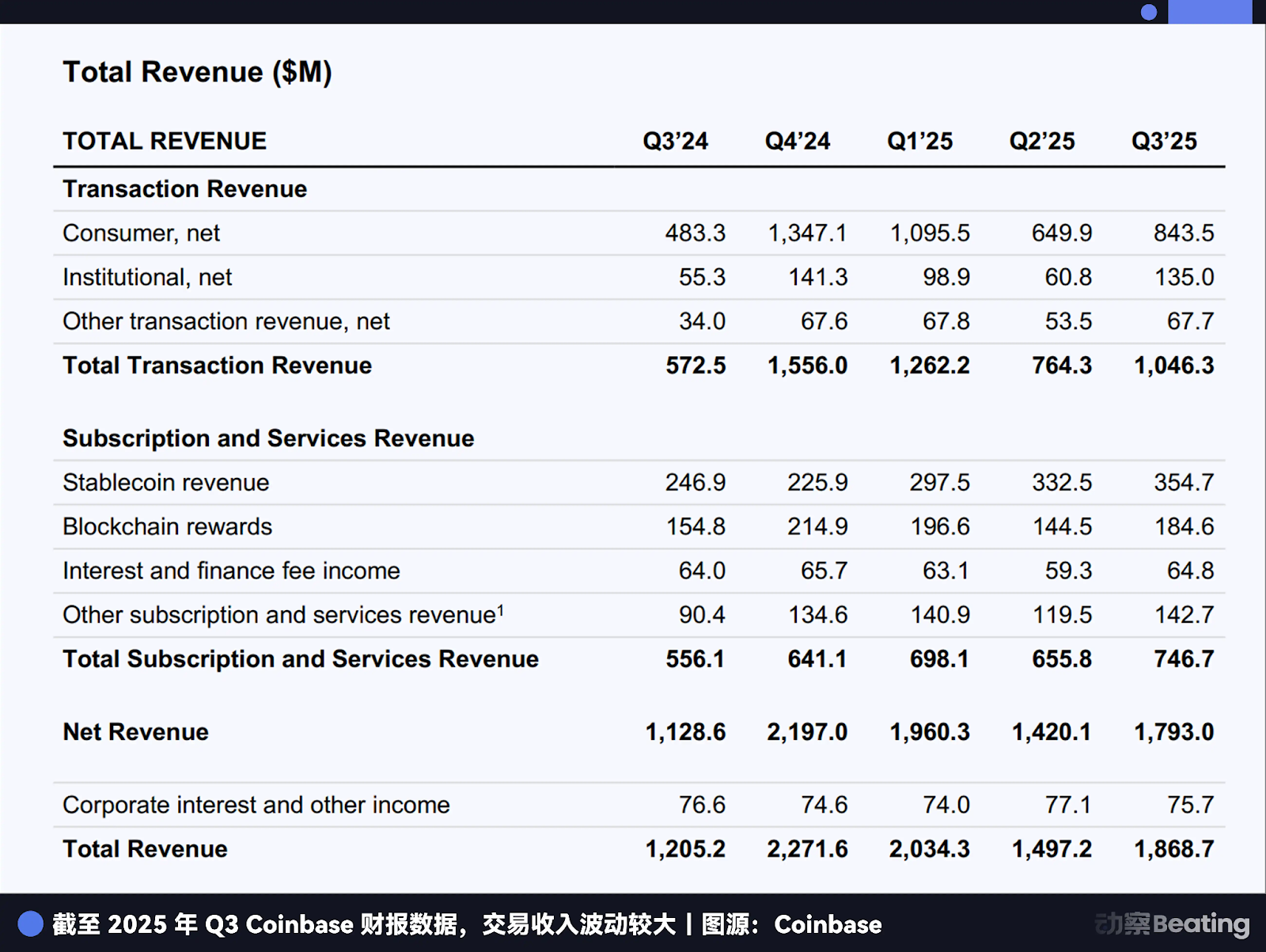

La réponse se trouve dans les états financiers de Coinbase : un manque à gagner de 1,4 milliard de dollars.

Pour comprendre le geste radical d’Armstrong, il faut d’abord saisir l’angoisse existentielle de Coinbase. Depuis des années, une part importante de ses revenus provient des frais de transaction sur crypto.

La fragilité de ce modèle s’est révélée lors du « crypto winter » : profits élevés en marché haussier, chute brutale en marché baissier, voire pertes trimestrielles. L’entreprise doit trouver de nouvelles sources de revenus plus stables.

Le rendement des stablecoins est le deuxième moteur de croissance de Coinbase.

Le modèle est simple : les utilisateurs détiennent des USDC, stablecoin indexé sur le dollar, sur Coinbase ; Coinbase prête ces fonds via des protocoles DeFi (comme Morpho) pour générer des intérêts, puis reverse une part du rendement aux utilisateurs sous forme de récompense. Selon le site de Coinbase, les utilisateurs ordinaires peuvent obtenir un rendement annuel de 3,5 %, et les membres payants jusqu’à 4,5 %.

Le rapport financier de Coinbase du troisième trimestre 2025 indique que les « revenus d’intérêts et de financement » ont atteint 355 millions de dollars, provenant majoritairement des opérations sur stablecoins. Cela représente environ 1,4 milliard de dollars de revenus annuels, soit une part croissante du chiffre d’affaires total. En période de marché baissier et de faible volume de transactions, ce flux de liquidités stable constitue la bouée de sauvetage de Coinbase.

Une nouvelle disposition du CLARITY Act vise directement Coinbase. Elle interdit aux émetteurs de stablecoins ou à leurs affiliés de verser des rendements sur les « fonds statiques », mais autorise le rendement pour les « activités et transactions ».

Autrement dit, les utilisateurs ne pourront plus percevoir d’intérêts simplement en conservant des USDC sur Coinbase. L’impact est sévère : si le projet de loi est adopté, ces 1,4 milliard pourraient fondre drastiquement, voire disparaître.

Les publications d’Armstrong sur les réseaux sociaux soulignent aussi des préoccupations structurelles plus larges : le texte pourrait bloquer les actions/sécurités tokenisées, compliquer l’accès à la DeFi, faciliter l’accès des régulateurs aux données financières des utilisateurs et affaiblir le rôle de la CFTC sur les marchés au comptant.

L’interdiction du rendement sur stablecoin est le coup le plus direct—et immédiatement dommageable—porté à Coinbase.

Des intérêts divergents entraînent des choix différents.

Le segment stablecoin de Kraken est bien plus réduit que celui de Coinbase, lui permettant d’accepter des pertes à court terme pour la valeur à long terme d’une introduction en bourse ; Ripple est centré sur les paiements, la clarté réglementaire est donc essentielle ; a16z vise l’ensemble de l’écosystème, les gains ou pertes de projets individuels n’affectent pas sa stratégie globale. Coinbase voit un précipice, les autres une passerelle.

Mais un troisième acteur entre en jeu : la banque traditionnelle.

L’American Bankers Association (ABA) et le Bank Policy Institute (BPI) soutiennent que l’autorisation du rendement sur stablecoin provoquerait la fuite de milliers de milliards de dépôts hors du système bancaire traditionnel, menaçant des milliers de banques locales.

En juillet 2025, le Stablecoin Genius Act a été adopté, autorisant explicitement les « tiers et affiliés » à verser des rendements sur stablecoins, laissant une marge légale au modèle de Coinbase. Au cours des sept mois suivants, les banques ont mené une campagne de lobbying intense, aboutissant à l’ajout de l’interdiction sur les « fonds statiques » dans le CLARITY Act.

Les banques ne craignent pas un rendement de 3,5 %—elles redoutent de perdre le contrôle de la fixation des taux sur les dépôts. Si les utilisateurs peuvent choisir librement entre banques et plateformes crypto, le monopole des banques sur les faibles taux d’intérêt prend fin. Voilà le véritable enjeu.

Face à ces intérêts complexes, pourquoi Armstrong est-il le seul à adopter une position aussi radicale ?

Deux philosophies de survie

Il ne s’agit pas seulement d’un affrontement d’intérêts, mais d’un choc entre deux philosophies de survie fondamentalement opposées. D’un côté, l’idéal de la Silicon Valley et le refus du compromis ; de l’autre, le pragmatisme de Washington et la réforme progressive.

Brian Armstrong incarne la première. Ce n’est pas sa première confrontation publique avec les régulateurs ; en 2023, lorsque la SEC a attaqué Coinbase pour exploitation d’une plateforme de titres non enregistrée, Armstrong a dénoncé les « positions incohérentes » de la SEC et révélé que Coinbase avait organisé plus de 30 réunions avec les régulateurs, cherchant en vain des règles claires.

Sa position est constante : il soutient la régulation, mais s’oppose fermement à la « mauvaise régulation ». À ses yeux, accepter un texte fondamentalement défectueux est plus dangereux que l’absence de loi. Une fois adoptée, une loi est quasi impossible à modifier. Accepter un texte qui tue le modèle économique central pour une certitude à court terme revient à boire du poison.

La logique d’Armstrong : se battre coûte que coûte maintenant—au prix de grandes douleurs—pour préserver la possibilité de meilleures règles à l’avenir. Transiger aujourd’hui reviendrait à renoncer définitivement au business du rendement sur stablecoin. Dans cette bataille existentielle, le compromis équivaut à la capitulation.

Les autres leaders crypto incarnent une philosophie pragmatique très différente. Ils comprennent les règles de Washington : la législation est l’art du compromis, et la recherche de la perfection est l’ennemie du progrès.

Le PDG de Kraken, Sethi, estime que la priorité est d’établir un cadre légal pour donner au secteur une légitimité, puis d’améliorer progressivement la réglementation par le lobbying et la participation. Survivre d’abord, prospérer ensuite.

Le PDG de Ripple, Garlinghouse, privilégie la certitude avant tout. Des années de procès lui ont appris que l’incertitude juridique est épuisante. Une paix imparfaite vaut mieux qu’une guerre parfaite.

Dixon d’a16z adopte une vision stratégique globale : si les États-Unis retardent la législation à cause de querelles internes, ils risquent de céder le leadership de l’innovation financière à Singapour, Dubaï ou Hong Kong.

Armstrong continue d’affronter Washington selon les codes de la Silicon Valley, tandis que les autres ont appris à parler le langage de Washington.

Une approche consiste à « casser plutôt que plier » par principe ; l’autre à « préserver la colline pour le bois de chauffe futur » par pragmatisme. Laquelle est la plus sage ? Tant que le temps n’aura pas tranché, nul ne peut le dire. Mais chaque choix entraîne un coût élevé.

Le coût de la guerre civile

Quel est le véritable coût de cette guerre civile déclenchée par Coinbase ?

Premièrement, elle a fracturé l’industrie crypto sur le plan politique.

Selon Politico, le président de la commission bancaire du Sénat, Tim Scott, n’a reporté le vote qu’après le revirement de Coinbase à la dernière minute et l’incertitude persistante sur le soutien bipartisan. Si Coinbase n’a pas été le seul facteur, son action a indéniablement plongé le processus dans le chaos.

Si le projet finit par échouer, d’autres entreprises pourraient reprocher à Coinbase d’avoir privilégié ses propres intérêts au détriment de l’avancée du secteur.

Plus grave encore, cette lutte publique a fortement affaibli la capacité de négociation collective du secteur crypto à Washington.

Quand les législateurs constatent l’incapacité du secteur à présenter un front uni, ils deviennent perplexes et frustrés. Un secteur divisé ne fait pas le poids face aux puissants lobbies de la finance traditionnelle.

Deuxièmement, elle met en lumière les dilemmes de la régulation à l’ère numérique.

Le CLARITY Act tente de concilier innovation et prévention des risques, mais cet équilibre est presque impossible à satisfaire pour tous. Pour Coinbase, le texte est trop restrictif ; pour les banques traditionnelles, trop permissif ; pour les autres entreprises crypto, peut-être juste adéquat.

La régulation cherche à tracer des limites aux ambitions sans fin. Chaque nouvelle règle n’est que le début de la négociation suivante.

Mais le coût le plus important est que cette guerre civile a ébranlé les fondations du secteur crypto.

Qu’est-ce que l’industrie crypto, au fond ? Est-ce une expérience sociale de décentralisation et de liberté individuelle, ou une activité d’appréciation d’actifs et de création de richesse ? Est-ce une révolution contre le système financier, ou un complément et une réforme ?

La position intransigeante d’Armstrong et la volonté de compromis des autres dessinent ensemble l’état réel du secteur : une contradiction oscillant sans cesse entre idéal et réalité, révolution et commerce.

Déclaration :

- Cet article est reproduit depuis [BlockBeats] et est protégé par le droit d’auteur de l’auteur original [动察 Beating]. Si vous avez une objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera la demande conformément aux procédures en vigueur.

- Avertissement : Les opinions exprimées dans cet article sont uniquement celles de l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques de cet article sont traduites par l’équipe Gate Learn. Sauf mention explicite de Gate, aucune traduction ne peut être copiée, distribuée ou plagiée.