Je rédige ces lignes alors que le marché crypto s’effondre. Bitcoin a atteint 60 000 $, Solana est revenu à ses niveaux de liquidation FTX, et Ethereum se négocie à 1 800 $. Je vous épargne le discours des permabears.

Ce billet aborde un enjeu plus fondamental : pourquoi les tokens ne peuvent pas s’accumuler.

Les prix remonteront à partir d’ici. On me qualifiera de « danseur sur les tombes ». L’argument central sera noyé dans la volatilité. Mais poursuivons.

Depuis plusieurs mois, j’affirme (au risque d’être taxé de « midcurve ») que la crypto est surévaluée sur le plan fondamental, que la loi de Metcalfe ne justifie pas les valorisations, et que l’adoption et les prix peuvent diverger pendant des années.

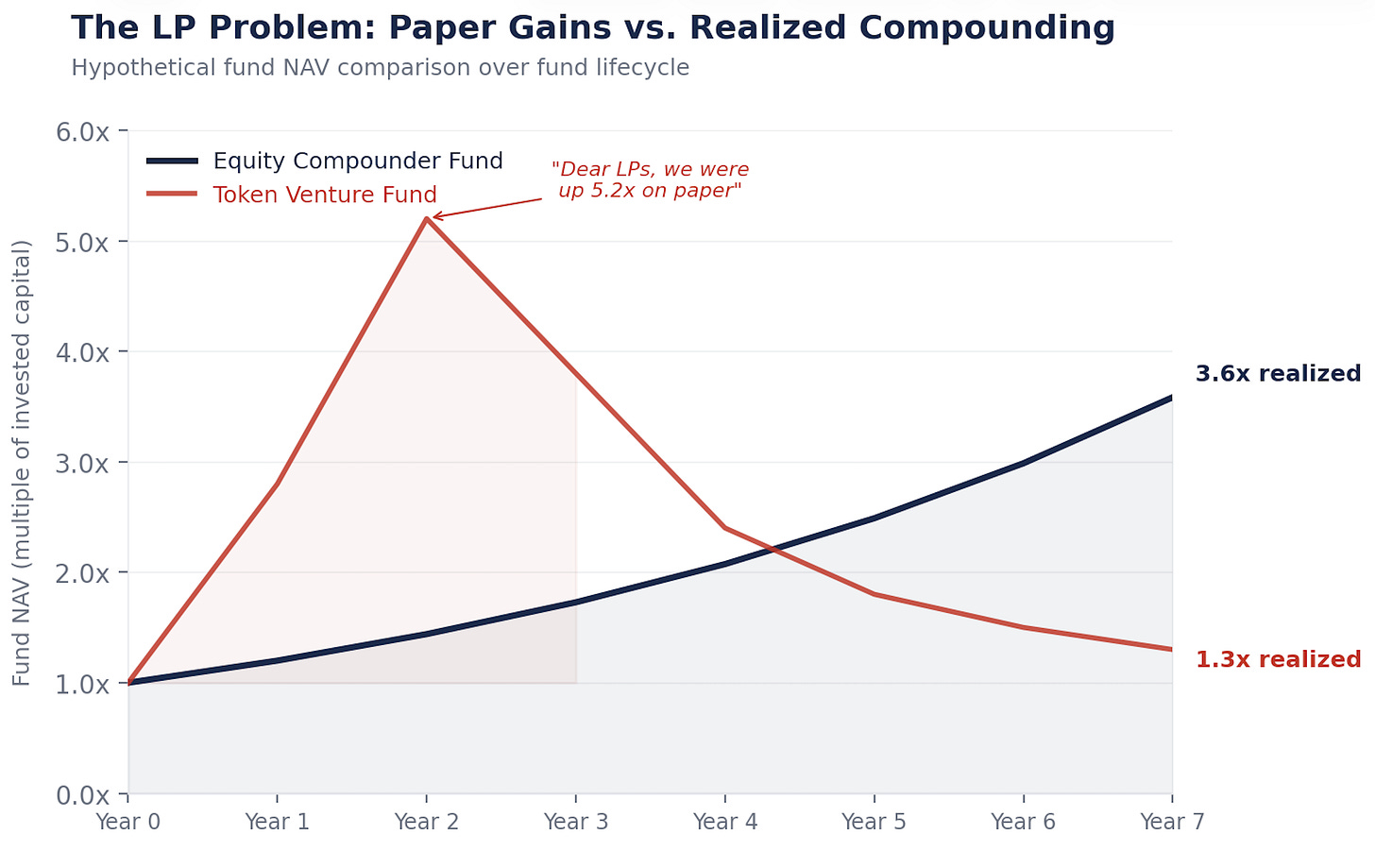

« Chers LP, le volume des stablecoins a été multiplié par 100, mais nos rendements n’ont été multipliés que par 1,3. Merci pour votre confiance et votre patience. »

La réaction la plus fréquente ?

« Tu es trop baissier. Tu ne comprends pas ce que représentent les tokens. C’est un nouveau paradigme. »

Je sais exactement ce que représentent les tokens. C’est tout le problème.

La machine de l’accumulation

Berkshire Hathaway vaut environ 1,1 trillion de dollars. Ce n’est pas parce que Buffett a parfaitement anticipé le marché. C’est parce que l’entreprise s’accumule.

Chaque année, Berkshire réinvestit ses bénéfices dans de nouvelles activités, augmente ses marges, acquiert des concurrents et accroît la valeur intrinsèque par action. Le prix suit, inévitablement, car le moteur économique sous-jacent grossit.

C’est ce que fait l’actionnariat : il donne droit à un moteur de réinvestissement. La direction réalise des profits, alloue le capital, achète de la croissance, réduit les coûts, rachète des actions. Chaque bonne décision s’accumule dans la suivante.

1 $ accumulé à 15 % sur 20 ans = 16,37 $.

1 $ accumulé à 0 % sur 20 ans = 1 $.

L’actionnariat transforme un dollar de bénéfices en seize. Les tokens transforment un dollar de frais en un dollar de frais.

Montrez-moi la machine

Voici ce qui se passe dans un fonds de private equity lorsqu’on acquiert une entreprise générant 5 M$ de flux de trésorerie libre :

Année 1 : 5 M$ de FCF. La direction réinvestit : R&D, rails de trésorerie stablecoin, remboursement de la dette. Trois décisions.

Année 2 : Chaque décision porte ses fruits. FCF : 5,75 M$.

Année 3 : Ces gains s’accumulent dans la prochaine série de décisions. FCF : 6,6 M$.

Voilà une entreprise qui s’accumule à 15 %. Les 5 M$ deviennent 6,6 M$ non pas parce que le marché s’est emballé, mais parce qu’un humain a pris des décisions d’allocation de capital qui se renforcent les unes les autres. Faites cela pendant 20 ans et 5 M$ deviennent 82 M$.

Voici ce qui se passe dans un protocole générant 5 M$ de frais :

Année 1 : 5 M$ de frais. Distribués aux stakers de tokens. Disparus.

Année 2 : 5 M$ de frais. Peut-être. Si les utilisateurs reviennent. Disparus.

Année 3 : Cela dépend si le casino est plein.

Rien ne s’accumule. Il n’y a pas d’effet flywheel en année 3 car il n’y a pas eu de réinvestissement en année 1. Les programmes de subventions ne suffisent pas.

Les tokens ont été conçus ainsi

Ce n’est pas un accident, mais une stratégie juridique.

Retour en 2017-2019. La SEC traquait tout ce qui ressemblait à un titre financier. Tous les avocats conseillant une équipe de protocole disaient la même chose : ne faites pas en sorte que ce token ressemble à une action. Pas de revendication sur les flux de trésorerie. Pas de gouvernance sur l’entité Labs. Pas de bénéfices conservés. Présentez-le comme une utilité, pas un investissement.

L’industrie a donc conçu des tokens explicitement non assimilables à des actions. Pas de revendication sur les flux de trésorerie. Évite de ressembler à un dividende. Pas de gouvernance sur Labs. Évite de ressembler à des droits d’actionnaire. Pas de bénéfices conservés. Évite de ressembler à une trésorerie d’entreprise. Les récompenses de staking présentées comme participation au réseau, pas comme rendement.

Ça a fonctionné. La plupart des tokens ont évité la classification en titres financiers. Ils ont aussi évité d’être tout ce qui s’accumule.

L’ensemble de la classe d’actifs a été délibérément conçue pour ne pas faire la seule chose qui crée de la richesse à long terme.

Labs garde l’actionnariat. Vous détenez le coupon.

Chaque protocole majeur dispose d’une entité Labs à but lucratif à côté de lui. Labs construit le logiciel, contrôle le frontend, possède la marque et capte les relations d’entreprise. Les détenteurs de tokens ? Ils obtiennent des votes de gouvernance et une revendication flottante sur les frais.

Le schéma est identique partout. Labs obtient les talents, la propriété intellectuelle, la marque, les contrats d’entreprise, l’optionnalité stratégique. Les détenteurs de tokens obtiennent un coupon à taux variable sur l’utilisation du réseau et le privilège de voter sur des propositions que Labs ignore de plus en plus.

Sans surprise. Lorsqu’une entreprise acquiert un écosystème de protocole, comme Circle l’a fait avec l’équipe Axelar, elle achète l’actionnariat de Labs. Pas le token. Parce que l’actionnariat s’accumule. Le token, non.

La régulation sans intention produit des résultats pervers.

Ce que vous possédez réellement

Enlevez le narratif. Enlevez la volatilité des prix. Regardez ce qu’un détenteur de token reçoit réellement.

Lorsque vous stakez de l’ETH, vous obtenez un rendement d’environ 3-4 %. Ce rendement dépend du calendrier d’inflation du réseau, ajusté dynamiquement par le taux de staking. Plus il y a de stakers, plus le rendement baisse. Moins il y a de stakers, plus le rendement augmente.

C’est un coupon à taux variable lié à un calendrier défini par le protocole. Ce n’est pas une action. C’est une obligation.

Oui, l’ETH peut passer de 3 000 $ à 10 000 $. Mais une obligation à haut risque peut doubler si les spreads se resserrent. Cela ne fait pas une action.

La question : quel est le mécanisme par lequel vos flux de trésorerie augmentent ?

Actionnariat : la direction réinvestit et accumule. Croissance = f(ROIC × taux de réinvestissement). Vous participez à un moteur économique en expansion.

Tokens : cash flow = f(utilisation du réseau × taux de frais × participation au staking). Vous recevez un coupon qui fluctue avec la demande de blockspace. Il n’y a pas de mécanisme de réinvestissement. Pas de moteur d’accumulation.

La volatilité des prix fait croire aux gens qu’ils détiennent des actions. La structure économique indique qu’ils détiennent de la dette. Avec 60 à 80 % de volatilité annualisée. C’est le pire des deux mondes.

La plupart des tokens : rendement réel de 1 à 3 % après dilution par l’inflation. Aucun investisseur obligataire n’accepterait ce profil risque-rendement. Mais la forte volatilité de ces instruments attirera toujours une nouvelle catégorie d’acheteurs. La théorie du « plus grand fou » à l’œuvre.

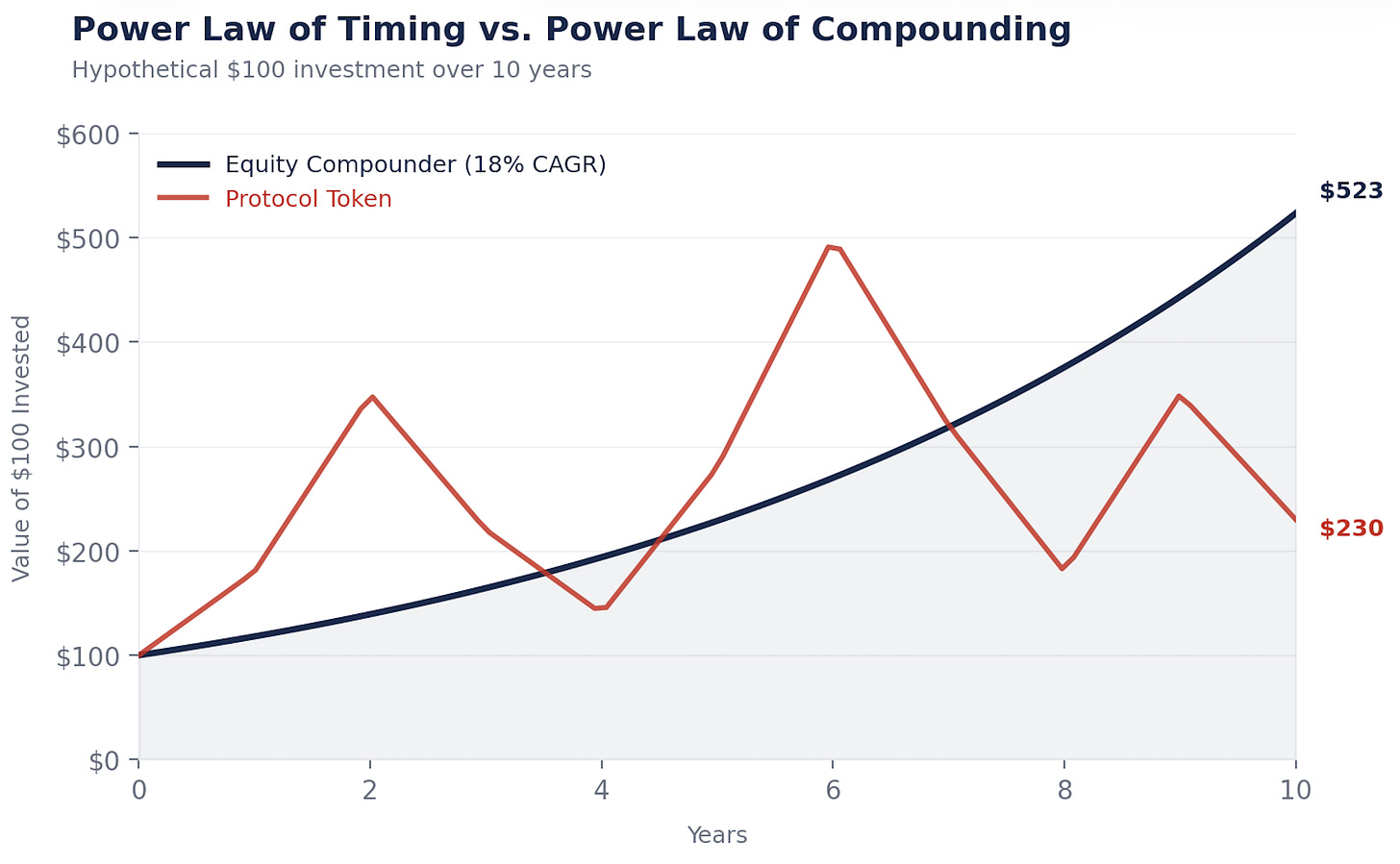

Power Law du timing vs. Power Law de l’accumulation

C’est pourquoi les tokens, du moins sous leur forme actuelle, ne s’accumuleront pas et ne créeront pas de valeur. Le marché le comprend. Il n’est pas naïf et se tourne vers les actions liées à la crypto. D’abord les DAT (plus d’explications ci-dessous), puis de plus en plus vers les sociétés qui utilisent cette technologie pour réduire leurs coûts, accroître leurs revenus et s’accumuler.

La création de richesse en crypto suit une Power Law du timing. Ceux qui se sont enrichis ont acheté tôt et vendu au bon moment. Mon portefeuille suit ce schéma. On l’appelle « liquid venture » pour une raison.

La création de richesse en actionnariat suit une Power Law de l’accumulation. Buffett n’a pas anticipé Coca-Cola. Il l’a achetée et l’a laissée s’accumuler pendant 35 ans.

En crypto, le temps est votre ennemi. Garder trop longtemps fait disparaître les gains. Courbes d’inflation élevées, faible float, mécaniques FDV élevées, faible demande et surplus de blockspace jouent un rôle majeur. Hyperliquid est une exception notable.

En actionnariat, le temps est votre allié. Plus vous gardez un accumulateur, plus la mathématique fonctionne.

La crypto récompense les traders. L’actionnariat récompense les propriétaires. Il y a bien plus de propriétaires riches que de traders riches.

Je fais ces calculs parce que c’est nécessaire. Chaque LP demande : « Pourquoi ne pas simplement acheter de l’ETH ? »

Comparez un accumulateur : Danaher, Constellation Software, Berkshire. Comparez avec l’ETH. L’accumulateur progresse chaque année car le moteur grossit. L’ETH monte, chute, monte, chute. Le rendement cumulé dépend uniquement du moment d’entrée et de sortie.

Les deux graphiques peuvent finir au même endroit. Mais l’un vous permet de dormir la nuit. L’autre exige d’être prophète. Le temps passé sur le marché l’emporte sur le timing du marché. Tout le monde le sait. Le vrai défi, c’est de rester. Les actions facilitent cela : les flux de trésorerie mettent un plancher sous le prix, les dividendes vous paient pour attendre, et les rachats s’accumulent pendant que vous détenez. La crypto rend cela brutal : les frais disparaissent, les narratifs changent, et il n’y a rien sur quoi s’appuyer. Pas de plancher. Pas de coupon. Juste la conviction. HODL.

Je préfère être propriétaire que prophète.

Le trade

Si les tokens ne peuvent pas s’accumuler, et que l’accumulation est ce qui crée la richesse, la conclusion s’impose d’elle-même.

Internet a créé des trillions de dollars de valeur. Où cela a-t-il fini ? Pas dans TCP/IP. Pas dans HTTP. Pas dans SMTP. Ces protocoles sont des biens publics. Immensément précieux, aucun rendement investissable au niveau du protocole.

La valeur s’est retrouvée chez Amazon, Google, Meta, Apple. Des sociétés qui ont construit sur les protocoles et accumulé.

La crypto suit le même schéma.

Les stablecoins deviennent le TCP/IP de la monnaie. Immensément utiles. Largement adoptés. Les protocoles eux-mêmes peuvent ou non capter une valeur proportionnelle. Tether est une société avec actionnariat, pas un protocole. Il y a là une leçon.

Les sociétés qui intègrent les rails stablecoin dans leurs opérations, réduisent la friction des paiements, améliorent le fonds de roulement, réduisent les coûts FX, sont les accumulateurs. Un CFO qui économise 3 M$/an en passant les paiements transfrontaliers sur des rails stablecoin peut réinvestir ces 3 M$ dans la vente, le produit ou le remboursement de la dette. Ces 3 M$ s’accumulent. Le protocole qui a facilité le transfert a gagné une commission, mais il ne s’est pas accumulé.

La thèse du « fat protocol » affirmait que les protocoles crypto captureraient plus de valeur que la couche application. Sept ans plus tard, les L1 représentent environ 90 % de la capitalisation, mais leur part de frais s’est effondrée de 60 % à 12 %. Les apps génèrent environ 73 % des frais, mais représentent moins de 10 % de la valorisation. Les marchés sont efficaces.

Le marché continue de s’accrocher à ce mantra du fat protocol. Le prochain chapitre de la crypto sera défini par l’actionnariat crypto-enabled : des sociétés qui possèdent des utilisateurs, génèrent des flux de trésorerie et ont des directions qui mettent en œuvre la crypto pour améliorer leur activité et s’accumuler à un taux supérieur. Ces sociétés surperformeront les tokens de très loin.

Robinhood, Klarna, NuBank, Stripe, Revolut, Western Union, Visa, Blackrock : ce panier surperforme un panier de tokens.

Ces sociétés disposent de vrais planchers : flux de trésorerie, actifs, clients. Les tokens, non. Et quand les tokens s’échangent à des multiples exorbitants sur les revenus futurs, la baisse est brutale.

Long sur la technologie. Sélectif sur les tokens. Très long sur l’actionnariat des sociétés qui accumulent les avantages de cette infrastructure.

La partie inconfortable

Tous ceux qui essaient de résoudre cela prouvent accidentellement la thèse.

Les DAO qui tentent une allocation réelle de capital (MakerDAO achetant des Treasuries, créant des SubDAO, nommant des équipes de domaine) réinventent lentement la gouvernance d’entreprise. Plus un protocole essaie d’accumuler, plus il doit ressembler à une société.

Les DAT et les wrappers d’actionnariat tokenisé ne résolvent pas le problème non plus. Ils créent une seconde revendication sur les mêmes flux de trésorerie qui entre en concurrence avec le token sous-jacent. Le wrapper ne rend pas le protocole meilleur en accumulation. Il redistribue simplement l’économie des détenteurs de tokens qui ne détiennent pas le DAT à ceux qui le détiennent.

Les burns ne sont pas des rachats. Le burn de l’ETH est un thermostat réglé sur une température. Le rachat d’Apple est un humain qui lit la météo. L’allocation intelligente du capital, la capacité de changer de stratégie selon les conditions, c’est ce qui s’accumule. Les règles ne s’accumulent pas. Les décisions, si.

Quant à la régulation, c’est en fait la partie la plus intéressante. Les tokens ne peuvent pas s’accumuler aujourd’hui car les protocoles ne peuvent pas fonctionner comme des sociétés : impossible de s’incorporer, impossible de conserver des bénéfices, impossible de prendre des engagements exécutoires envers les détenteurs de tokens. Le GENIUS Act a prouvé que le Congrès peut intégrer les tokens dans le système financier sans les tuer. Le jour où nous aurons un cadre permettant aux protocoles d’opérer avec les outils d’allocation de capital d’une société, ce sera le plus grand catalyseur de l’histoire de la crypto, plus important que les ETF.

En attendant, le capital intelligent va vers l’actionnariat. Et l’écart d’accumulation s’élargit chaque année.

Rien de tout cela n’est baissier sur les blockchains

Je tiens à clarifier un point : les blockchains sont des systèmes économiques. Elles sont extrêmement puissantes et deviendront les rails des paiements digitaux et du commerce agentique. Nous construisons une chaîne chez Inversion car nous y croyons profondément.

La technologie n’est pas le problème. Ce sont les tokenomics qui le sont. Les réseaux aujourd’hui transmettent la valeur au lieu de l’accumuler. Cela changera. La régulation évoluera. La gouvernance mûrira. Un protocole trouvera comment conserver et réinvestir la valeur comme le fait une grande société. Quand cela arrivera, les tokens deviendront des actions, sauf le nom. Et la machine de l’accumulation s’activera.

Je ne parie pas contre ce futur. Je parie sur le timing.

Il viendra un jour où les réseaux accumuleront de la valeur. Jusqu’à ce jour, j’achèterai des sociétés qui accumulent plus vite grâce à la crypto.

Je peux me tromper sur le timing. La crypto est un système adaptatif et je pense que c’est l’une de ses propriétés les plus précieuses. Mais je n’ai pas besoin d’avoir parfaitement raison. Il suffit d’avoir raison sur le fait que les accumulateurs surperforment sur la durée.

Et c’est la beauté de l’accumulation. Comme l’a dit Munger : « Il est remarquable à quel point un avantage à long terme peut être obtenu par des gens comme nous en essayant d’être constamment pas stupides, au lieu d’essayer d’être très intelligents. »

La crypto a rendu l’infrastructure accessible à moindre coût. La richesse ira à ceux qui utiliseront cette infrastructure pour s’accumuler.

Internet nous a donné cette leçon il y a vingt-cinq ans.

Il est temps d’agir.

Invert.

Avertissement :

- Cet article est une reprise de [Retrospectively Obvious]. Tous droits d’auteur réservés à l’auteur original [Santiago Roel Santos]. En cas d’objection à cette reprise, veuillez contacter l’équipe Gate Learn, qui traitera la demande rapidement.

- Avertissement de responsabilité : Les opinions exprimées dans cet article sont uniquement celles de l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions de l’article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la copie, distribution ou plagiat des articles traduits est interdite.