CoinW Institut de Recherche

Résumé

Cet article, en prenant comme point d’entrée l’escalade du conflit entre les États-Unis et l’Iran, analyse comment un événement de géopolitique peut rapidement se transformer en une variable de risque global dans le système financier contemporain. Étant donné que l’incident s’est produit durant le week-end, lorsque les marchés financiers traditionnels sont fermés, les marchés en chaîne (on-chain) continuent de fonctionner. Les actifs cryptographiques et les contrats de marchandises sur la blockchain ont été les premiers à connaître des fluctuations violentes, réalisant ainsi la première phase d’expression du risque ; les marchés de prévision ont quantifié directement la probabilité de la guerre et des changements politiques, permettant une tarification en temps réel du déroulement de l’événement. Lors de la réouverture des marchés traditionnels lundi, les prix de l’énergie, du dollar, des obligations américaines et des actifs risqués ont confirmé systématiquement la nouvelle situation, la prime de risque se propageant en couches le long de la chaîne macroéconomique. L’article souligne qu’avec un environnement de marché numérique fonctionnant 24/7, le risque n’attend plus le signal d’ouverture pour être évalué. La géopolitique est en train d’être financièrement actualisée en temps réel : le marché ne se contente pas de réagir passivement à l’événement, mais participe dès le développement de celui-ci à la tarification du risque lui-même.

1. Escalade du conflit : comment un événement géopolitique devient une variable de risque global

Récemment, la tension entre les États-Unis et l’Iran a brusquement augmenté. Plusieurs médias rapportent que le guide suprême iranien, l’ayatollah Ali Khamenei, aurait été tué lors d’une frappe aérienne, ce qui a provoqué une détérioration rapide de la situation régionale. Les actions militaires et les déclarations fermes se superposent, faisant passer la crise d’un conflit régional à une préoccupation mondiale.

Ensuite, les Gardiens de la révolution iraniens ont annoncé limiter le passage des navires dans le détroit d’Ormuz. En tant que passage stratégique majeur pour le transport mondial d’environ un cinquième du pétrole brut et du gaz naturel liquéfié, cette voie, longtemps vitale pour le commerce mondial, a été confrontée à un risque sérieux de restriction, avec plusieurs compagnies maritimes suspendant ou contournant la zone.

L’impact du conflit ne se limite plus au seul plan militaire. Le Moyen-Orient est le centre névralgique de l’approvisionnement énergétique mondial : toute perturbation du détroit d’Ormuz entraîne une hausse immédiate de la prime de risque énergétique, qui se transmet rapidement via les prix du pétrole, les anticipations d’inflation et les flux de capitaux vers les marchés mondiaux.

Ainsi, ce conflit devient une variable de risque systémique à l’échelle mondiale. Il influence non seulement la sécurité régionale, mais aussi l’équilibre entre l’offre et la demande d’énergie, la liquidité en dollar, et la valorisation des actifs risqués.

Lorsque la guerre devient un risque systémique, où se négocie-t-il en premier lieu ? Dans un contexte où les marchés traditionnels fonctionnent en temps discret et où les marchés en chaîne opèrent 24/7, l’ordre temporel de la découverte des prix est en train de changer.

2. La fenêtre temporelle du week-end : la première phase de découverte des prix en chaîne

Il est important de noter que cette escalade s’est produite durant le week-end. Lorsqu’elle a été annoncée, la majorité des marchés financiers traditionnels mondiaux étaient fermés : l’or au comptant suspendait ses cotations, le pétrole à terme arrêtait de négocier, et les marchés boursiers étaient en pause. Le risque était là, mais le système traditionnel ne pouvait pas le tarifer immédiatement. En revanche, les marchés en chaîne continuaient de fonctionner, transférant l’émotion de risque vers un lieu de tarification encore ouvert.

Les actifs cryptographiques ont connu une volatilité violente en premier

Après l’annonce, le prix du Bitcoin a brièvement approché 63 000 dollars, puis a rebondi vers 66 000 dollars, réalisant une oscillation marquée en peu de temps. Cette volatilité n’est pas simplement une réaction de fuite vers la sécurité ou de panique, mais résulte d’un jeu concentré sur les anticipations de risque, en l’absence de points de référence traditionnels comme l’or ou le pétrole. Lorsqu’autres actifs ne peuvent pas être négociés, le marché crypto devient une voie d’expression du risque.

Les contrats de marchandises en chaîne : formation immédiate de la prime de risque

Durant le week-end, plusieurs médias ont rapporté que, sur la plateforme Hyperliquid, les contrats perpétuels liés au pétrole, à l’or et à l’argent ont connu des hausses significatives : le contrat perpétuel sur le pétrole a augmenté d’environ 5 %, atteignant environ 70,6 dollars le baril ; celui sur l’or a augmenté d’environ 1,3 %, atteignant environ 5 323 dollars l’once ; celui sur l’argent a augmenté d’environ 2 %, atteignant environ 94,9 dollars l’once. Le volume de transactions a également augmenté. Le volume de 24 heures pour l’argent a dépassé 227 millions de dollars, celui de l’or environ 173 millions, témoignant d’une participation réelle de fonds. Ces prix, formés en continu sur la blockchain 24/7, reflètent l’évaluation immédiate par les acteurs du marché du risque d’approvisionnement et de la prime géopolitique, en dehors des marchés traditionnels fermés.

L’ouverture lundi : les marchés traditionnels “rattrapent”

Lorsque les marchés traditionnels ont rouvert lundi, les prix se sont rapidement ajustés dans la direction des prix en chaîne du week-end. Le prix du pétrole a ouvert en forte hausse, atteignant brièvement 82,37 dollars le baril pour le Brent, et WTI dépassant 75 dollars ; l’or au comptant a dépassé 5 300 dollars l’once ; les principaux indices boursiers mondiaux ont généralement fléchi, sous pression. La séquence temporelle est claire : le risque s’est produit durant le week-end ; le marché en chaîne a été le premier à fluctuer ; lundi, les marchés traditionnels ont confirmé et diffusé cette nouvelle à plus grande échelle.

Dans cette fenêtre de fermeture des marchés, le marché en chaîne a assumé la fonction de première expression du risque. Cette différence structurelle dans le temps modifie le rythme de tarification des événements de risque globaux.

3. Les marchés de prévision : la guerre quantifiée en probabilité en temps réel

Polymarket : tarification explosive à chaque étape du conflit

Dans cet incident, le volume des transactions sur la plateforme de prévision en chaîne Polymarket, liée à l’escalade du conflit, a considérablement augmenté.

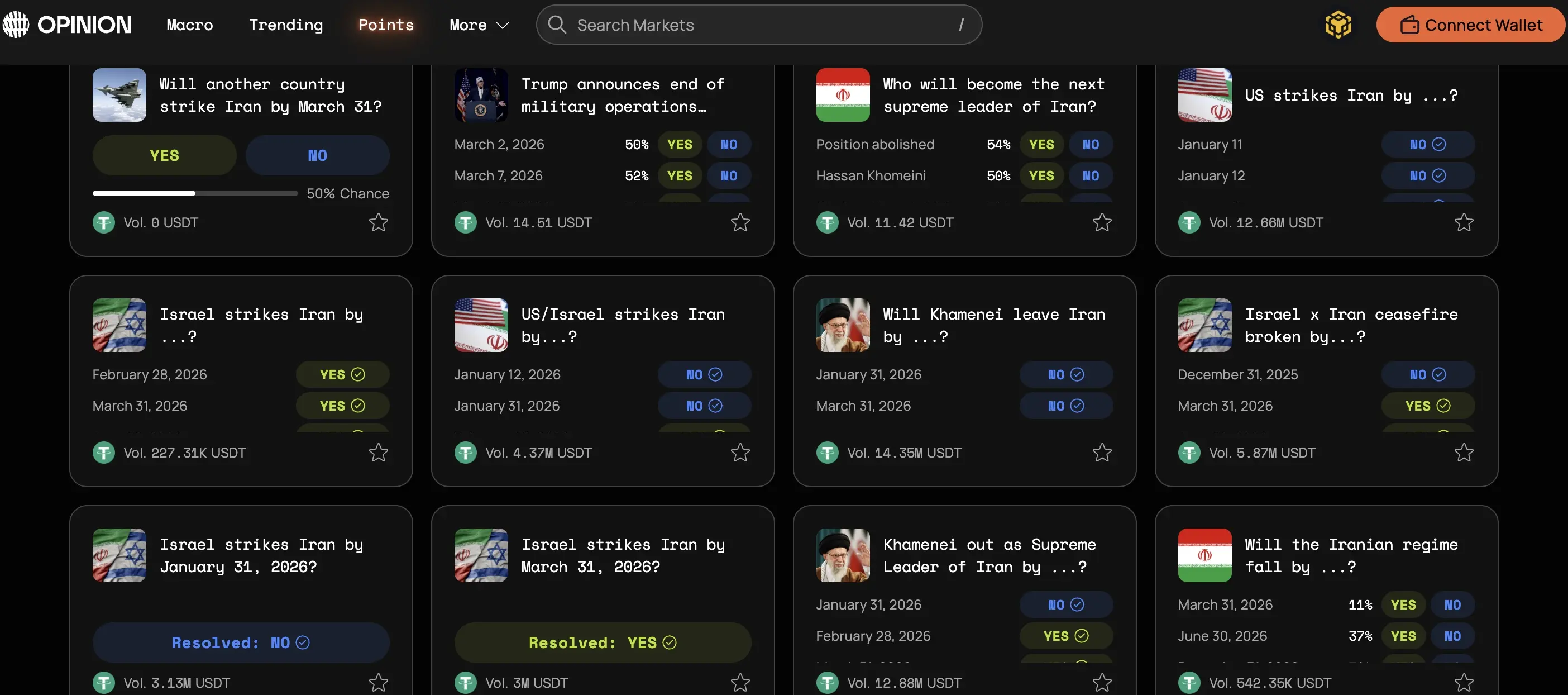

Les contrats liés à la question “Les États-Unis ou Israël attaqueront-ils l’Iran à une date donnée ?” ont totalisé plus de 500 millions de dollars de transactions, avec un volume d’environ 90 millions de dollars le jour même de l’attaque, devenant l’un des marchés géopolitiques les plus importants de la plateforme.

Après la confirmation de la mort du leader, les contrats liés à “Khamenei perdra-t-il son poste de guide suprême iranien avant le 31 mars ?” ont été réglés rapidement, avec un volume d’environ 57 millions de dollars. Les contrats à long terme sur la chute du régime iranien avant le 30 juin ont vu leur probabilité implicite grimper à près de 50 %, le marché commençant à tarifer des risques institutionnels plus profonds. Ces données montrent que les paris ne sont pas dispersés, mais concentrés avec une forte participation financière.

Source : https://polymarket.com/event/khamenei-out-as-supreme-leader-of-iran-by-march-31

Opinion : tarification multidimensionnelle du chemin du conflit et des risques institutionnels

Sur Opinion, les contrats liés au conflit Iran-États-Unis présentent également une forte activité. Certains marchés définissent précisément le déclenchement militaire : par exemple, “Les États-Unis attaqueront-ils l’Iran à une date donnée ?” La règle stipule que cela ne sera considéré comme “oui” que si l’armée américaine utilise des drones, des missiles ou des frappes aériennes qui touchent effectivement le territoire iranien ou ses représentations diplomatiques, excluant toute interception ou autre forme d’action militaire. Ce contrat a déjà dépassé 12,6 millions de dollars, témoignant d’une attention élevée aux conditions précises de déclenchement militaire.

Source : https://app.opinion.trade/search?q=Iran

Une autre catégorie de marchés se concentre sur les risques institutionnels : “Khamenei perdra-t-il son pouvoir avant… ?” Tarification de la perte de pouvoir du guide suprême iranien dans une fenêtre temporelle donnée. La règle inclut la démission, la détention, la perte de poste ou l’incapacité à exercer ses fonctions, en s’appuyant sur un consensus médiatique crédible pour le règlement. Le volume de transactions est d’environ 12,9 millions de dollars. D’autres marchés, comme “Le régime iranien tombera-t-il avant une date X ?” ou “Le cessez-le-feu entre Israël et l’Iran sera-t-il rompu avant X ?”, évaluent la probabilité de stabilité du régime ou de maintien du cessez-le-feu.

Bien que le nombre de contrats et le volume total soient encore inférieurs à Polymarket, Opinion présente une hiérarchisation claire des risques : actions militaires, état de cessez-le-feu, leadership et stabilité du régime, décomposés en variables indépendantes, avec une tarification parallèle. La guerre n’est plus simplement une question de “si elle se produit”, mais une trajectoire de risque segmentée, quantifiable et susceptible d’être ajustée en continu. Les marchés de prévision deviennent ainsi un outil de mesure en temps réel du risque souverain et de la stabilité institutionnelle.

Courbes de probabilité comme “indicateur de température du risque”

Contrairement au pétrole ou à l’or, les marchés de prévision n’expriment pas indirectement le risque via des actifs, mais tarifient directement la probabilité que l’événement se produise. Lorsque la probabilité d’escalade augmente, les cotes s’envolent ; lorsqu’elle diminue, elles reculent. La courbe des cotes devient une jauge instantanée de l’émotion du risque. Certains analystes ont observé qu’avant la diffusion massive des nouvelles de frappes, quelques portefeuilles ont concentré leurs achats de contrats liés à l’événement, réalisant des profits après confirmation. Ce phénomène soulève la question de savoir si l’information a été anticipée par le marché, et souligne la sensibilité temporelle accrue des marchés de prévision.

Les marchés traditionnels réagissent généralement par la hausse des prix du pétrole ou la baisse des indices boursiers ; les marchés de prévision, eux, négocient directement “si la guerre s’intensifie” ou “si elle se propage”. La première influence la tarification, la seconde la trajectoire de tarification. Avant l’ouverture des marchés traditionnels, le risque est déjà quantifié et parié en chaîne.

4. Confirmation par l’ouverture des actifs traditionnels : comment la prime de risque se transmet-elle ?

Lorsque les marchés en chaîne fluctuent en premier, la véritable liaison inter-actifs se produit après la réouverture des marchés traditionnels.

L’énergie : premier point de la prime de risque

L’énergie reste le premier vecteur de la prime de risque. Le détroit d’Ormuz transporte environ 20 % du pétrole mondial. Dès que le marché craint une perturbation de l’approvisionnement, la prime de risque est immédiatement intégrée dans le prix du pétrole. L’escalade du conflit pousse le prix à la hausse, ce qui alimente les anticipations d’inflation, influence la politique monétaire et augmente les coûts pour les entreprises.

Dollar et obligations américaines : la lutte entre sécurité et inflation

Face à l’incertitude, les capitaux se tournent vers les actifs les plus liquides : le dollar et les obligations américaines. Le dollar se renforce, les rendements obligataires américains connaissent une baisse temporaire, reflétant une demande de sécurité. Cependant, si le conflit perdure et alimente l’inflation, les rendements obligataires pourraient à nouveau augmenter, dans une lutte entre la demande de sécurité et la pression inflationniste.

Les actifs risqués et le Bitcoin : positionnement

L’or joue le rôle traditionnel de refuge, le pétrole incarne la prime de risque, et les obligations américaines offrent une sécurité de liquidité. Le Bitcoin, lui, se rapproche davantage d’un actif risqué à haute volatilité. Au début du conflit, il n’a pas simplement monté en flèche, mais a connu une forte oscillation, témoignant de sa sensibilité à la liquidité et au risque. En situation d’incertitude extrême, le Bitcoin agit plus comme un actif à bêta élevé que comme un simple refuge.

Globalement, le marché en chaîne exprime en premier le risque, le marché de prévision quantifie la probabilité, et les actifs traditionnels confirment systématiquement la nouvelle lors de leur réouverture. La prime de risque se transmet par couches : énergie, taux d’intérêt, valorisation des actifs, jusqu’à la réaction globale du marché.

5. Changements structurels : la mécanique de tarification du risque est-elle en train de migrer ?

L’événement en lui-même n’est peut-être pas la seule importance, mais la façon dont le risque est tarifié.

La géopolitique devient une actualité financière en temps réel

Autrefois, la géopolitique restait dans le domaine de l’actualité et de la diplomatie. Aujourd’hui, elle est en train d’être financièrement actualisée en temps réel. La montée ou la baisse d’un conflit, la levée ou non de sanctions, l’évolution des résultats électoraux peuvent tous être parier, couvert ou probabilisés sur le marché. Le risque n’est plus seulement une lecture rétrospective, mais une variable en cours de transaction.

Les marchés en chaîne comme amortisseurs de risque 24/7

Les marchés en chaîne commencent à jouer un nouveau rôle. Les marchés traditionnels ferment le week-end ou lors des jours fériés. Lorsqu’un événement majeur survient dans cette période, le prix ne peut pas immédiatement refléter l’émotion. En revanche, les marchés en chaîne, qui fonctionnent 24/7, deviennent le premier amortisseur de cette première vague d’émotion. Les prix et probabilités y fluctuent en premier, avant que les marchés traditionnels n’ouvrent et ne confirment ou diffusent davantage.

La migration marginale du pouvoir de découverte des prix

Cette différence de temporalité induit une transformation plus profonde : la migration marginale du pouvoir de découverte des prix. Si les contrats en chaîne fluctuent en premier, si la courbe des cotes de prévision précède le mouvement des prix du pétrole ou des indices boursiers, alors les investisseurs institutionnels commenceront-ils à surveiller ces données ? Les modèles macroéconomiques intégreront-ils ces fluctuations en chaîne comme variables de référence ? Les médias et traders considéreront-ils la probabilité de prévision comme un signal d’alerte ?

Ces questions restent ouvertes, mais la direction est claire : la “première expression” du risque se déplace des cloches d’ouverture des bourses traditionnelles vers les marchés numériques en fonctionnement continu. Lorsqu’une guerre peut être négociée en temps réel, le marché ne se contente plus de réagir passivement à l’événement, mais participe activement à la tarification du risque lui-même.