Écrit par : Four Pillars

Traduit par : AididaoJP, Foresight News

Points clés

- Token ≠ Action. Lors de l’évaluation, il faut utiliser la valeur d’entreprise / revenus des détenteurs, et non la valeur d’entreprise / revenus du protocole.

- Le taux d’appropriation (la proportion des revenus du protocole que les détenteurs peuvent réellement percevoir) est un indicateur clé de diagnostic. Dans nos comparaisons, ce taux varie de 25 % à 100 %.

- La « dilution » a aussi ses différences. La motivation de l’équipe est un vrai coût opérationnel (à inclure dans le multiple d’évaluation), tandis que le déblocage et la vente par les investisseurs sont un événement de marché (à ne pas inclure dans le multiple).

- La valeur du trésor doit être considérée en termes de « liquidité disponible ». Le problème n’est pas « combien d’argent il y a dans le trésor », mais « les détenteurs peuvent-ils le retirer ? »

Je vois souvent une erreur courante dans l’évaluation des cryptomonnaies : quelqu’un sort un protocole avec 500 millions de dollars de revenus annuels, divise la capitalisation par ce chiffre, obtient un multiple à un chiffre, et en conclut qu’il est « bon marché ». La formule est fausse, tant au dénominateur qu’au numérateur. Les investisseurs pensent acheter à un multiple de 5, mais en réalité, en tenant compte de leurs revenus réellement perçus, ce multiple pourrait être de 20.

Le ratio P/E est un bon point de départ, mais il ignore le bilan et la structure du capital — c’est pourquoi on utilise dans la finance traditionnelle le multiple EV/EBITDA. Cependant, appliquer EV/EBITDA aux tokens pose trois problèmes fondamentaux :

- Actifs du trésor : les détenteurs n’ont pas de droit légitime à ces actifs.

- Revenus du protocole : la majorité ne parviendra probablement jamais aux détenteurs.

- Coût maximal : il ne figure pas dans le compte de résultat, mais se manifeste sous forme d’émission de nouveaux tokens.

Cet article vise à construire un cadre d’évaluation adapté aux caractéristiques des tokens. L’indicateur central est la valeur d’entreprise / revenus des détenteurs — c’est-à-dire le prix que vous payez pour chaque dollar de revenu qui finit réellement dans votre poche (en tant que détenteur de token), tout en tenant compte de l’impact du bilan et des coûts opérationnels réels. Je vais illustrer cela avec cinq protocoles (HYPE, PUMP, MAPLE, JUP, SKY). Ce n’est pas un conseil d’investissement, mais une démonstration de méthode.

1. Comment calculer la « valeur d’entreprise » d’un token ?

La première erreur dans l’évaluation de nombreux tokens est de partir directement de la capitalisation boursière, mais la capitalisation n’est pas égale à la valeur d’entreprise.

En finance traditionnelle, la logique est claire :

Valeur d’entreprise = Capitalisation + Dette – Trésorerie

Car si vous achetez toute la société, vous assumez la dette, mais vous récupérez aussi la trésorerie. La déduire est logique, car cet argent est légalement à vous.

Dans le monde crypto, c’est plus complexe. Entre la destruction automatique (USDC entrant, tokens brûlés à vie, personne ne peut récupérer cet USDC), le portefeuille de la fondation (des milliards en USDC, sans gouvernance ni mécanisme de distribution), la situation est variée. La question clé n’est pas « qu’y a-t-il dans le trésor », mais « les détenteurs peuvent-ils le retirer ? » (Bien sûr, si quelqu’un rachète tout le protocole, la décote disparaît, comme en finance traditionnelle. La « décote sur le droit de réclamer » concerne surtout nous, minoritaires).

J’utilise le terme « valeur d’entreprise » car la logique est similaire : il s’agit de calculer combien il faut payer pour obtenir le cœur de l’activité, en excluant ce qui n’appartient pas au bilan. La formule est :

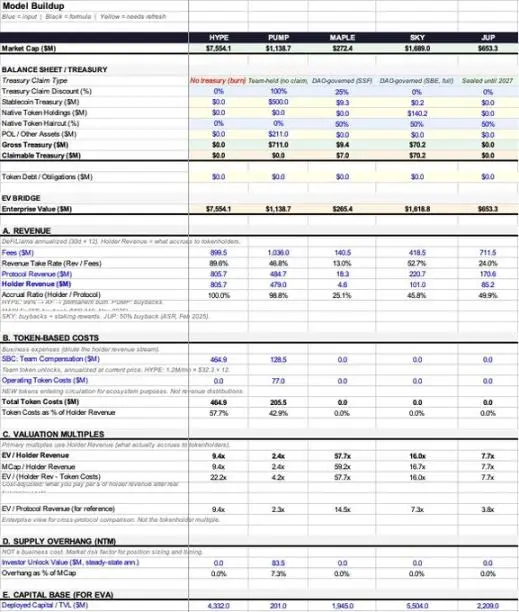

Valeur d’entreprise du token = Capitalisation + Dette du protocole – Actifs du trésor extractibles

La plupart des protocoles n’ont pas encore de « dette du token », donc l’attention se porte souvent sur le trésor.

Décomposons ce qu’il y a dans le trésor. Un trésor de protocole détient généralement trois types d’actifs :

- Stablecoins : argent réel, en principe entièrement extractible.

- Tokens natifs : leur propre token. En déduire cette partie revient à « se déduire soi-même », ce qui nécessite souvent une décote d’au moins 50 %.

- Liquidités du protocole (POL) et autres actifs.

Total des actifs du trésor = Stablecoins + Tokens natifs × (1 – décote estimée) + POL

Mais le total des actifs ≠ actifs extractibles, c’est le cœur du problème que ce cadre doit résoudre.

Certains protocoles n’ont même pas d’actifs extractibles. Par exemple, ceux à mécanisme de destruction pure (USDC entrant, utilisé pour racheter et brûler des tokens), ne génèrent aucune ligne d’actifs du bilan que l’on peut extraire. Dans ce cas, Actifs extractibles = 0, et la valeur d’entreprise = capitalisation. C’est la situation la plus simple, sans jugement subjectif.

Pour ceux qui détiennent réellement des actifs, j’introduis la notion de « décote sur le droit de réclamer », en fonction du degré de contrôle réel par les détenteurs, allant de 0 % à 100 % :

- 0 % : rachat automatique et destruction, pas besoin de gouvernance ; ou fonds entièrement à la libre disposition des détenteurs.

- 25 % : DAO actif avec historique de distributions.

- 50 % : gouvernance existante mais non exercée concrètement.

- 75 % : trésor contrôlé par l’équipe, gouvernance faible.

- 100 % : fonds contrôlé par la fondation, aucun droit de réclamer pour les détenteurs.

Ces pourcentages sont la partie la plus subjective et la plus contestable du cadre, je l’admets. Mais une discussion entre deux analystes sur 25 % ou 50 % est bien plus pertinente que deux qui ignorent le trésor et ne parlent que du ratio P/E.

Examinons des cas concrets :

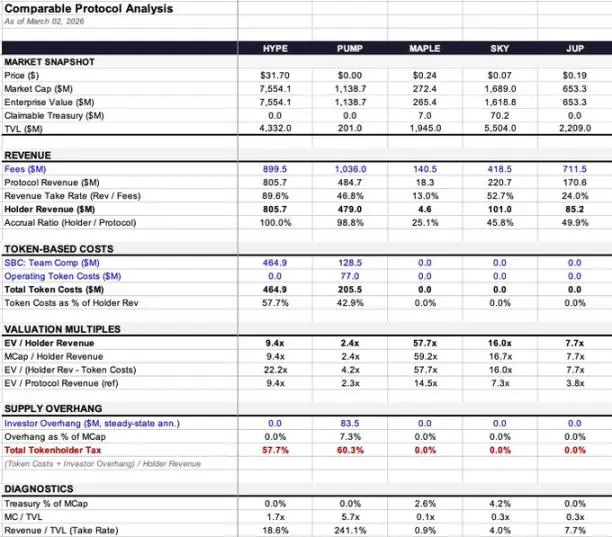

- Maple : trésor de 9,36 millions USD (99,7 % en stablecoins), somme modeste. La valeur d’entreprise passe de 272 millions à 265 millions USD, impact minime.

- SKY : trésor de 140,3 millions USD, mais 99,9 % en son propre token. En appliquant une décote de 50 %, la valeur extractible estimée est de 70,2 millions USD, la valeur d’entreprise passe de 1,69 milliard à 1,62 milliard USD.

- PUMP : détient environ 700 millions USD en stablecoins, mais sans mécanisme de gouvernance ni canal de distribution, les détenteurs ne peuvent rien en faire. Actifs extractibles = 0, valeur d’entreprise = capitalisation.

- HYPE et JUP : mêmes mécanismes de destruction ou trésor fermé, pas besoin de jugement, valeur d’entreprise = capitalisation.

2. Revenus et coûts du token : combien peuvent réellement entrer dans ma poche ?

L’écart entre ce que le protocole gagne et ce que les détenteurs perçoivent est la principale cause d’échec de nombreux cadres d’évaluation, et le facteur clé du multiple.

On peut imaginer les revenus comme un « cascade » à trois niveaux :

- Frais : montant total payé par les utilisateurs.

- Revenus du protocole : ce que le protocole conserve après avoir payé LP, validateurs, etc.

- Revenus des détenteurs : ce qui finit dans leur poche via rachat, destruction ou distribution directe.

Deux taux clés interviennent dans la conversion :

- Taux de rétention = Revenus du protocole / Frais (combien du total reste dans le protocole)

- Taux d’appropriation = Revenus des détenteurs / Revenus du protocole (quelle part finit réellement chez eux)

Ces deux ratios combinés peuvent faire toute la différence :

- HYPE : Taux de rétention 89,6 %, taux d’appropriation 100 %. Sur 890 millions de frais, 805,7 millions finissent dans la poche des détenteurs.

- Maple : Taux de rétention 13 % (140,5 millions de frais, 1,83 million de revenus protocolaires), taux d’appropriation 25,1 % (1,83 million de revenus protocolaires, 460 000 de revenus pour les détenteurs). Le taux combiné n’est que 3 %, contre 90 % pour HYPE.

Dans le même cadre, un 3 % et un 90 % donnent des multiples très différents si on utilise directement EV / frais ou EV / revenus du protocole.

Pourquoi utiliser « revenus des détenteurs » en dénominateur plutôt que « revenus du protocole » ?

En finance classique, EV / revenus est valable car les actionnaires ont un droit résiduel — légalement, c’est eux. Mais les détenteurs de tokens n’ont pas ce droit : ils ne reçoivent qu’une partie du modèle économique conçu pour eux. Si les revenus sont dans le trésor contrôlé par l’équipe, sans mécanisme de distribution, alors détenir le token de gouvernance ne leur donne pas ce revenu.

Utiliser « revenus du protocole » comme dénominateur gonfle artificiellement ces ratios d’appropriation, donnant une fausse impression de « bon marché ». Je nomme cela la « décote d’appropriation ».

Exemple avec Maple :

- EV / revenus du protocole = 14,5x

- EV / revenus des détenteurs = 57,7x

Un écart de 4 fois ! Avec ces mêmes chiffres, votre jugement sur le prix de marché diffère radicalement selon le dénominateur choisi.

3. Coûts : la dilution n’est pas uniforme

Le terme « dilution » est trop large dans la crypto. La classification est essentielle, sinon l’évaluation sera faussée.

Première catégorie : incitations de l’équipe (stock-options) — coût opérationnel

Warren Buffett disait déjà il y a des décennies : si l’incitation n’est pas comptabilisée comme coût, qu’est-ce ? Un cadeau ? En finance traditionnelle, cela réduit le profit. En crypto, cela se traduit par une émission de nouveaux tokens, mais l’économie fondamentale est la même — c’est un vrai coût opérationnel.

- HYPE : incitations de l’équipe à l’équivalent de 464,9 millions USD par an, représentant 57,7 % des revenus des détenteurs.

- PUMP : incitations de 128,5 millions USD par an.

Ce sont des coûts à inclure dans le multiple.

Deuxième catégorie : coûts liés à l’émission de tokens (écosystème, acquisition, etc.) — aussi coûts opérationnels

Ils jouent un rôle similaire à des coûts d’acquisition d’utilisateurs, et doivent aussi être intégrés. PUMP, en plus des incitations, a 77 millions USD de coûts liés à l’émission, totalisant 205,5 millions USD.

Critère simple : cela crée-t-il une nouvelle offre de tokens ?

Si le protocole se contente de redistribuer les revenus existants aux stakers, sans émission nouvelle, le coût est déjà intégré dans le flux financier (différence entre revenus du protocole et revenus des détenteurs).

Si le protocole crée ou débloque des tokens auparavant non en circulation, c’est une dilution réelle, un coût opérationnel.

Troisième catégorie : déblocages d’investisseurs — événement de marché, pas coût opérationnel

On ne déduit pas du bénéfice d’Apple la vente de VC pour obtenir un « bénéfice ajusté ». Pareil ici : ce n’est pas un coût opérationnel. PUMP a une pression de vente potentielle annuelle de 8,35 millions USD, soit 7,3 % de la capitalisation. Cela influence le marché, mais ne doit pas être comptabilisé comme coût. Je le mets dans un indicateur séparé, « taxe totale pour les détenteurs » (coût du token + pression de vente potentielle), mais pas dans le multiple central.

4. Quatre multiples clés et un indicateur de diagnostic

Sur la base de cette logique, voici les indicateurs (définis de façon standard, on les cite directement par la suite) :

- EV / revenus des détenteurs (indicateur central) : combien vous payez pour chaque dollar de revenu qui finit dans votre poche.

- Capitalisation / revenus des détenteurs : même chose, sans ajustement du trésor. La différence reflète l’impact du bilan.

- EV / (revenus des détenteurs – coûts du token) (multiple ajusté) : en déduisant les coûts opérationnels réels (motivation équipe, coûts d’écosystème), mais sans la pression de vente des investisseurs.

- EV / revenus du protocole (pour info) : la différence avec EV / revenus des détenteurs indique la « décote d’appropriation ».

- Taxe totale pour les détenteurs = (coûts du token + pression de vente) / revenus des détenteurs. Ce chiffre synthétise l’impact combiné des coûts opérationnels et de l’offre. Par exemple, PUMP à 60,3 %, cela signifie que pour chaque dollar dans la poche du détenteur, il y a 0,603 dollar supplémentaire en émission de tokens ou vente potentielle. Ce chiffre n’indique pas directement si le prix est élevé ou bas, mais signale la dynamique entre flux de trésorerie et offre.

5. Aperçu des données et cas d’étude

- HYPE : Taux d’appropriation 100 %, multiple basé sur revenus des détenteurs 9,4x. Mais coûts d’incitation élevés, après ajustement, multiple à 22,2x. Revenus très clairs, pas de complexité côté flux.

- PUMP : Apparemment bon marché (2,4x), taux d’appropriation 98,8 %. Mais le trésor ne peut pas être extrait, et un déblocage massif prévu en août 2026. Après ajustement, multiple à 4,2x, taxe totale pour détenteurs à 60,3 % (plus élevé que tout autre exemple).

- MAPLE : Décote d’environ 4x. Revenus du protocole à 14,5x, revenus des détenteurs à 57,7x, énorme écart. Pas de coûts du token, donc multiple ajusté inchangé.

- JUP : bilan très propre. Gouvernance « zéro émission » sans coûts du token, sans pression de vente, sans trésor extractible. Tous multiples proches de 7,7x.

- SKY : Taux d’appropriation 45,8 %, un bon exemple pour montrer comment le choix du dénominateur influence l’évaluation. Revenus du protocole à 7,3x (bon marché apparent), revenus des détenteurs à 16,0x (moins bon marché). La majorité (99,9 %) du trésor est en leur propre token, dont la valeur doit être décotée.

6. Conclusion

Ce cadre a ses limites :

- La décote sur le droit de réclamer du trésor est subjective : je mets 25 %, vous 50 %, impossible de convaincre l’autre.

- La question de « création de nouveaux tokens » peut compliquer la lecture : certains protocoles ont la fonction de minting activée, mais sans canal de distribution, les tokens restent bloqués dans une réserve, rendant la situation floue.

- Les données brutes comportent du bruit : les chiffres de DeFiLlama sur 30 jours peuvent varier selon la date de snapshot, donnant une impression de prix plus ou moins élevé.

Mais c’est un point de départ opérationnel. En ajustant EV / revenus des détenteurs pour tenir compte du bilan et des coûts réels, on peut mieux comprendre combien chaque dollar payé correspond à un revenu réellement perçu.

L’écart entre ce que le protocole gagne et ce que les détenteurs reçoivent est la plus grande déconnexion fondamentale du marché actuel. Beaucoup génèrent des centaines de millions de dollars de frais, mais les détenteurs ne touchent qu’une petite part, et la majorité des cadres d’évaluation ne font même pas la distinction.

Heureusement, le secteur commence à valoriser la capture de valeur : la gestion des frais s’améliore, le rachat remplace l’inflation par staking, la gouvernance suspend les incitations. Nous construisons des outils pour mieux mesurer ce qui se passe réellement.

7. Sources de données et méthodologie

- Revenus : données annualisées de DeFiLlama (derniers 30 jours × 12). Avantage : plus sensible que sur 6 mois, inconvénient : bruit dû à la volatilité mensuelle.

- Revenus des détenteurs : utilisation directe du champ « revenus des détenteurs » de DeFiLlama, incluant uniquement rachat, destruction, distribution directe.

- Trésor :

- MAPLE : 9,36 millions USD (DeFiLlama, 99,7 % stablecoins)

- SKY : 140,3 millions USD (DeFiLlama, 99,9 % en token propre)

- JUP : 0 USD (fermé)

- PUMP : estimation médiane de 500 millions USD en stablecoins (plage réelle 286 millions – 800 millions USD)

- Coûts du token :

- MAPLE : 0 USD. La proposition MIP-019 (octobre 2025) a mis fin à la distribution de staking. Bien qu’un contrat d’inflation à 5 % continue de mint, il n’y a pas de canal de distribution. (Sources : docs.maple.finance, The Defiant 2025/10/31)

- SKY : 0 USD. Le module d’épargne (STR) distribue actuellement SPK et Chronicle Points, pas SKY. (Vérifié en mars 2026 sur app.sky.money/rewards). La donnée de 600 millions SKY par an mentionnée par Rune en août 2024 est obsolète, mais la gouvernance peut relancer à tout moment. (Sources : sky.money FAQ, vote.sky.money)

- JUP : 0 USD. La proposition « zéro émission » adoptée en février 2026 (75 % en faveur). Le trésor DAO est fermé jusqu’en 2027.

- Pression de vente des investisseurs :

- PUMP : pression annuelle stable de 8,35 millions USD. Le déblocage massif commence en août 2026, avec une pression réelle estimée à 4,87 millions USD sur 12 mois (pro-rata).

- Indicateurs de protocoles de prêt :

- MAPLE : utilisation de l’AUM réelle (37,9 milliards USD, Q1 2026), plutôt que le TVL de DeFiLlama (19,45 milliards USD). NIM = revenus du protocole / AUM. Détails dans l’annexe Excel.

- Dépenses opérationnelles en cash : non estimées, faute de données publiques, ce qui pourrait fausser la précision.

- Évaluation de la participation actionnariale : basée sur le prix actuel du token. Très sensible aux variations de prix.