Wintermute indique que les fonds des investisseurs particuliers affluent vers le marché boursier américain, ce qui entraîne une inversion de la corrélation entre cryptomonnaies et actions, réduisant la volatilité du Bitcoin à moins de deux fois, et le marché entre dans une phase de maturité.

Selon la dernière étude de données de Wintermute, un market maker, une transformation structurelle a été identifiée : les fonds des investisseurs particuliers dans la cryptomonnaie affluent massivement vers le marché boursier américain, tandis que le marché des cryptomonnaies fait face à un défi de retrait de liquidités. D’où provient ce déplacement de capitaux ? Comment les investisseurs doivent-ils ajuster leur stratégie d’allocation ?

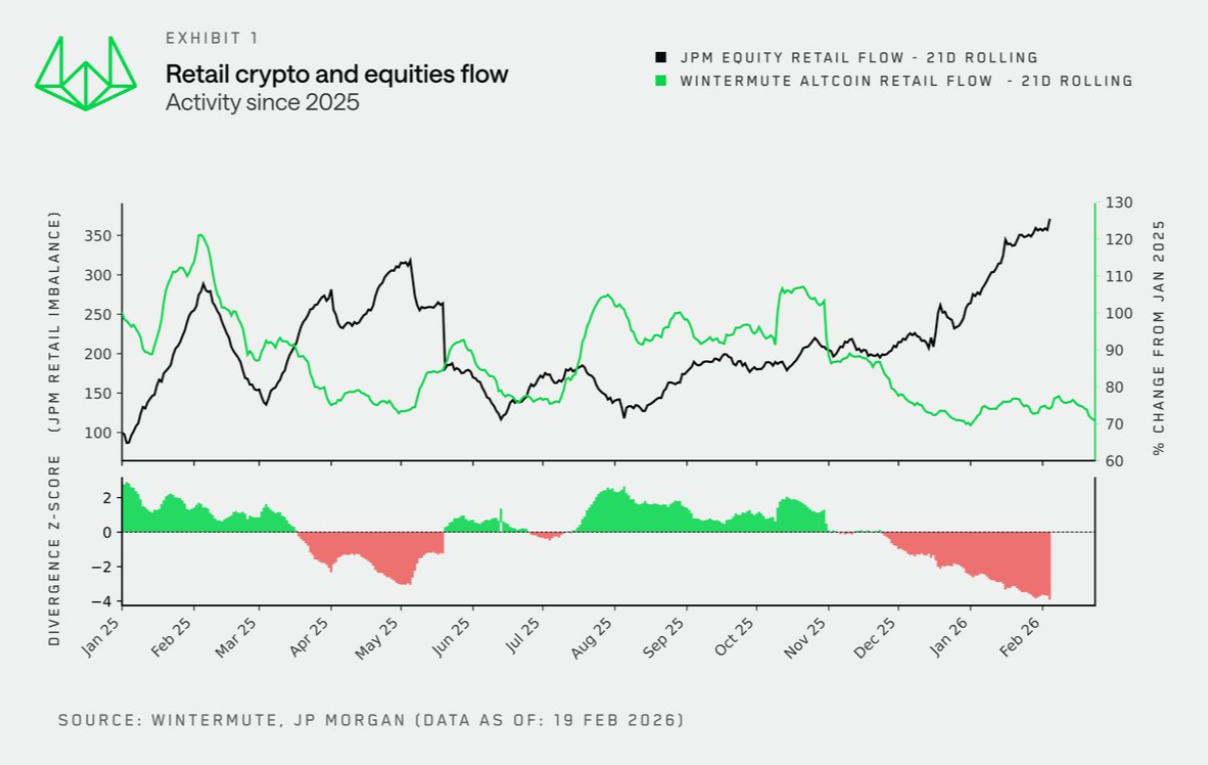

Désolidarisation entre le marché boursier américain et les cryptomonnaies, effet de balançoire des fonds des investisseurs particuliers

L’expérience historique montre que les flux de capitaux entre le marché boursier et les cryptomonnaies sont généralement fortement corrélés, étant souvent considérés comme les investissements de prédilection lors de surplus de liquidités et d’une augmentation de l’appétit pour le risque. Cependant, en combinant les données de Wintermute et de JPMorgan, il apparaît que cette corrélation positive s’est nettement dissoute à la fin de 2024.

Les investisseurs particuliers investissent à un rythme record dans le marché boursier, tout en adoptant une attitude d’attentisme envers les cryptomonnaies. En utilisant la « capitalisation totale des altcoins » comme indicateur à long terme de l’activité des investisseurs particuliers, on constate que la relation entre les deux est devenue « négativement corrélée ». Cela signifie que les capitaux ne circulent plus simultanément dans les deux secteurs, mais qu’un effet de déplacement ou de compression s’opère. Actuellement, la forte activité des investisseurs particuliers sur le marché boursier absorbe en réalité la liquidité du marché des cryptomonnaies.

Source de l’image : Wintermute

Le marché des cryptomonnaies entre dans une phase de maturité, la mythologie de la richesse rapide s’éteint

Dans le passé, la volatilité extrême des memecoins et autres altcoins était le principal moteur attirant les investisseurs particuliers en quête de rendements supérieurs. Cependant, avec une capitalisation totale atteignant 2,3 trillions de dollars, et l’entrée d’institutions via l’approbation des ETF Bitcoin spot, la structure du marché devient progressivement plus mature.

Les données montrent que l’écart de volatilité entre Bitcoin et l’indice Nasdaq 100 continue de se réduire, et au premier semestre 2025, le ratio de volatilité entre les deux est même tombé en dessous de 2.0. Lorsque le marché ne peut plus reproduire les effets de richesse rapides et spectaculaires du passé, les investisseurs particuliers, en quête d’efficacité du capital et de volatilité, se tournent naturellement vers le marché boursier, qui affiche des performances solides et une activité soutenue.

L’IA réduit la barrière d’entrée pour les investisseurs particuliers sur plusieurs marchés

Outre la transformation structurelle du marché, les courtiers et plateformes de gestion de patrimoine intègrent désormais sans couture le trading d’actions et de cryptomonnaies, brisant ainsi les barrières traditionnelles à l’entrée dans l’univers crypto. Les capitaux ne sont plus confinés à un « cycle interne » dans l’écosystème crypto, mais peuvent circuler librement entre le marché boursier américain et le secteur des cryptomonnaies.

Plus important encore, la généralisation de l’IA générative et des grands modèles de langage (LLMs) a considérablement amélioré la capacité des investisseurs particuliers à analyser les rapports financiers et à interpréter le marché, leur conférant une confiance sans précédent dans leurs investissements en actions. En revanche, la cryptomonnaie manque encore de modèles d’évaluation consensuels et de cadres fondamentaux, ce qui rend plus difficile pour les investisseurs particuliers d’établir une analyse comparable dans l’univers crypto.

Une diversification d’actifs pour faire face à un nouveau paysage

En résumé, les investisseurs particuliers ne quittent pas le marché, mais déplacent leur appétit pour le risque vers un marché boursier plus avantageux, dont la volatilité n’est pas inférieure à celle du secteur crypto actuel. La cryptomonnaie, dans le portefeuille des investisseurs particuliers, est passée d’un « actif spéculatif central » à une composante régulière de leur allocation d’actifs.

- Cet article est reproduit avec autorisation de : « Chain News »

- Titre original : « Ne plus trader de cryptos, mais investir en actions ? La liquidité du secteur crypto se tourne vers le marché américain, l’IA devient l’allié idéal pour le trading inter-marchés »

- Auteur original : Co2

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.