Chinag TAIPEI Fubon Financial Holdings affirme que les transferts transfrontaliers de plus de 7 000 dollars sont moins chers via la banque que par stablecoin, ce qui suscite la controverse. Outre le fait que la communauté blockchain critique durement cette déclaration comme étant une « argumentation de niveau Nobel », le chercheur financier Yu Zhe-an a également souligné des points aveugles, se demandant quels standards d’évaluation et quelles biais cognitifs se cachent derrière cela.

Fubon Financial a testé le transfert transfrontalier avec des stablecoins

Le président de Fubon Financial, Dong Ruibin, a récemment publié les résultats d’un test pratique de transfert transfrontalier avec des stablecoins, en transférant 50 dollars USDT depuis une plateforme d’échange vers une plateforme à Taïwan, afin de comparer avec un transfert bancaire.

Les résultats montrent que, pour les petits montants, les stablecoins offrent une vitesse et certains avantages en termes de coûts. Lorsque le montant dépasse 7 000 dollars (environ 200 000 TWD), le coût global du transfert bancaire est inférieur. Par conséquent, Dong Ruibin pense que le système financier traditionnel conserve encore des avantages en matière de règlement des fonds et de conformité.

- Détails du test pratique de transfert transfrontalier avec stablecoins par Fubon ici

Critique de la communauté blockchain : la conclusion de Fubon est comme une « argumentation de niveau Nobel »

L’auteur de la plateforme indépendante « BlockForce », Xu Ming’en, commence par louer la démarche, estimant que le test pratique réalisé par Dong Ruibin est très encourageant. Cependant, concernant la conclusion sur le coût des gros transferts, il commente que l’affirmation selon laquelle les banques sont plus avantageuses que les stablecoins pour des transferts supérieurs à 7 000 dollars est déjà une « innovation de niveau Nobel ».

« Si le professeur Dong a raison, le monde entier devrait profondément réfléchir : pourquoi personne n’a encore effectué lui-même des tests pratiques comme lui ? » poursuit-il. « Ne faut-il pas douter que le professeur Dong, qui occupe une position importante, ne comprenne pas le transfert transfrontalier ? »

Xu Ming’en exprime son incompréhension quant à la raison pour laquelle les responsables de Fubon Financial mentiraient ainsi, car le coût de transfert de $USDT sur la blockchain est une donnée objective accessible à tous.

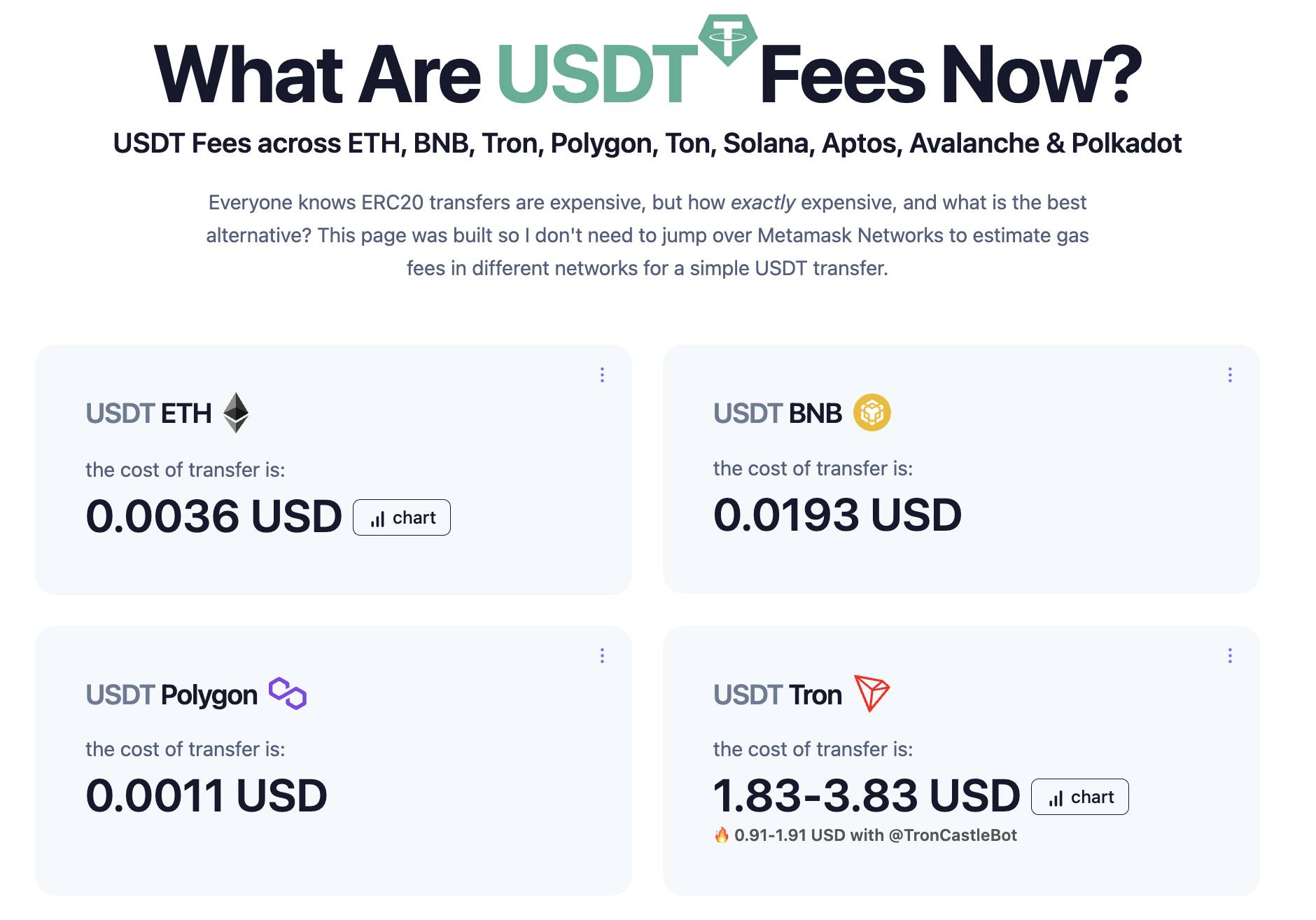

Selon les images fournies par Xu Ming’en, les frais de transfert de $USDT sur différentes blockchains sont extrêmement faibles : au 11 mars après-midi, Ethereum à 0,0036 dollars, Binance Smart Chain à 0,0193 dollars, Polygon à 0,0011 dollars, et Tron entre 1,83 et 3,83 dollars.

Source : page Facebook de BlockForce

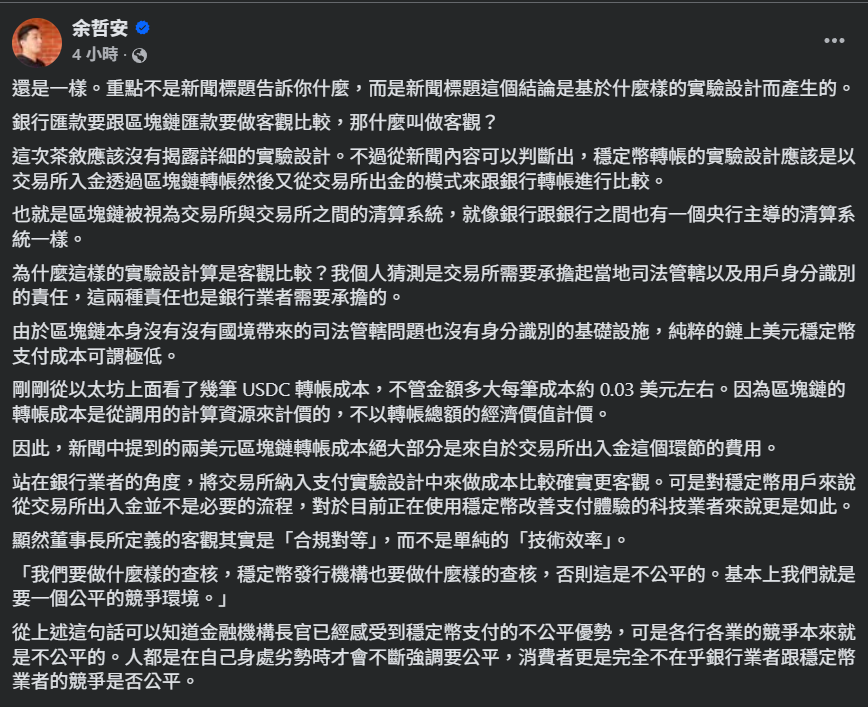

Yu Zhe-an analyse la conception de l’expérience et l’équité

Le chercheur financier Yu Zhe-an analyse dans un post que ce test ne devrait pas se concentrer uniquement sur le titre de l’article, mais plutôt sur la base de l’expérimentation qui a permis d’arriver à cette conclusion. Il semble que la définition de l’objectivité par le président soit en réalité « la conformité et l’égalité », plutôt que la simple « efficacité technique ».

Il indique que l’expérience de transfert de stablecoins de Fubon a été conçue en comparant un transfert via une plateforme d’échange, utilisant la blockchain pour transférer puis retirer les fonds, avec un transfert bancaire.

Inclure une plateforme d’échange dans l’expérience pour comparer les coûts est relativement objectif pour les banques, car les deux doivent assumer la juridiction et la responsabilité de l’identification des utilisateurs. Mais pour les utilisateurs de stablecoins, entrer et sortir d’une plateforme d’échange n’est pas une étape nécessaire, surtout pour les entreprises technologiques qui utilisent déjà les stablecoins pour améliorer leur expérience de paiement.

Yu Zhe-an conclut : « Les gens insistent sur l’équité uniquement lorsqu’ils sont en position de faiblesse. Les consommateurs, eux, ne se soucient pas du tout de savoir si la compétition entre banques et stablecoins est équitable ou non. »

Source : Facebook de Yu Zhe-an

Dans ses réponses aux commentaires, il pousse encore plus loin la réflexion : « Si je travaillais dans une banque, lorsque mon supérieur demande à ses employés d’étudier le paiement par stablecoin et de trouver ses avantages, il est naturel que le design de l’expérience soit ainsi. »

Éditeur de Crypto City : Ignorer le développement technologique pourrait faire manquer une opportunité de transformation

Max, rédacteur en chef de « Crypto City », pense que les résultats de ce test de Fubon reflètent en réalité des différences dans la conception de l’expérience et les critères de comparaison.

Tout d’abord, en termes de coûts, le test utilise une commission de retrait d’environ 2 dollars sur une plateforme centralisée comme indicateur du coût du stablecoin, mais le véritable avantage de la blockchain réside dans la capacité de transfert sur la chaîne elle-même. La majorité des blockchains publiques ont des frais de transfert généralement inférieurs à 0,5 dollar, voire négligeables pour certaines. Utiliser les frais de service de la plateforme d’échange comme représentant du coût sur la chaîne peut induire en erreur quant à l’efficacité technique des stablecoins.

Il souligne également que la structure des coûts des transferts bancaires ne se limite pas aux frais de transaction apparents : la différence de taux de change et les frais de transit des banques intermédiaires sont souvent les principales sources de dépense. En comparaison, le prix du $USDT, $USDC, etc., est plus proche du taux de change du marché, et leur parcours de transaction est plus transparent.

De plus, les tests bancaires sont généralement réalisés en utilisant des canaux internes optimisés, tandis que les tests blockchain sont souvent effectués sur des réseaux L1 à coûts plus élevés, en ignorant des solutions à moindre coût et à haute vitesse comme Solana ou Layer2.

Cependant, Max indique aussi qu’il comprend la position des banques d’un point de vue stratégique. Les transferts transfrontaliers sont une source majeure de revenus pour les banques à long terme. Face à la concurrence potentielle des stablecoins, elles mettront en avant leurs avantages, tout en montrant aux régulateurs la capacité de leur système financier traditionnel à se digitaliser.

Max conclut en soulignant que, si la conformité et la confiance restent des atouts irremplaçables pour les banques, ignorer le développement technologique des stablecoins pourrait faire manquer à la finance une véritable opportunité de transformation.

Lectures complémentaires :

Président de Fubon : La carte EasyCard est le stablecoin de Taïwan ! Discussion sur l’impact potentiel du « Bill Genius »

La EasyCard est-elle un stablecoin ? La déclaration du président de Fubon suscite la controverse, que pensent 5 journalistes et experts ?