Auteur : Commentaire d’investissement de Yuan Chuan

La récente tendance du marché boursier sud-coréen est comparable à la « montagne russe des dix anneaux » de Longemont.

Fin février, le conflit entre les États-Unis, Israël et l’Iran a éclaté. Dans l’attente d’une « rapide intervention en Iran », les marchés mondiaux ont résisté au premier jour de négociation du 2 mars. Cependant, la Bourse de Corée a été totalement fermée ce jour-là en raison d’un jour férié.

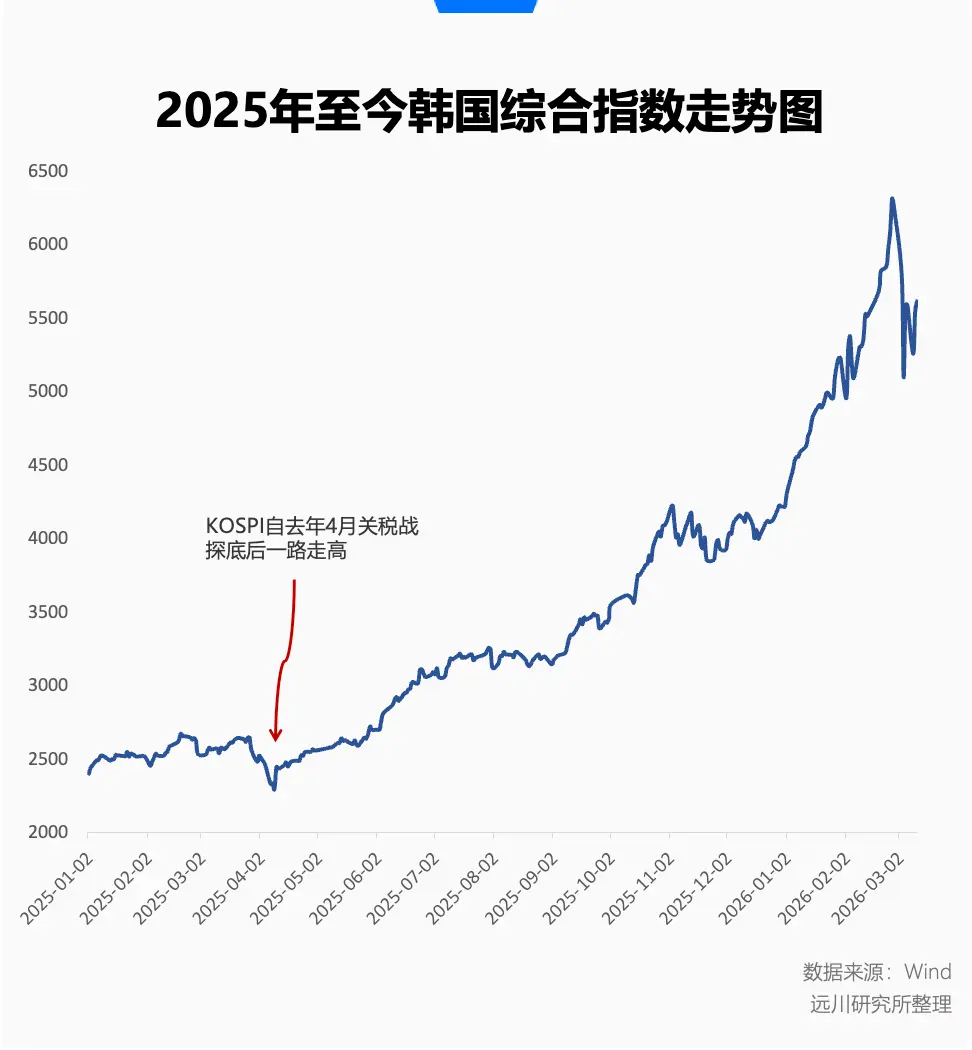

Lorsque le marché a rouvert le 3 mars, la perspective d’une « guerre rapide » au Moyen-Orient a été complètement inversée. La détention du détroit d’Hormuz, en situation de blocus, a directement provoqué le chaos sur le marché mondial du pétrole et du gaz, tandis que l’indice composite sud-coréen KOSPI, très populaire depuis le début de 2026, a plongé dans une chute implacable.

Le 3 mars, le KOSPI a brièvement atteint le seuil de suspension des échanges, avant de chuter de plus de 7 %. Le lendemain, il a continué à s’effondrer jusqu’au seuil de suspension, avec une baisse quotidienne record de 12,06 %, établissant ainsi un nouveau record historique de baisse.

Le soir du 4 mars, le Conseil financier sud-coréen a annoncé la mise en place immédiate d’un fonds de stabilisation financière de 100 000 milliards de won (environ 68 milliards de dollars) pour sauver le marché, et le lendemain, le KOSPI a rebondi violemment de 9,63 %.

Mais la volatilité n’a pas cessé pour autant. Cette semaine, le marché sud-coréen a continué à osciller de manière extrême, comme un trouble bipolaire, avec une baisse de près de 5,96 % lundi, puis une hausse de 5,35 % mardi. Entre ces deux mouvements, les investisseurs ont continué à perdre de l’argent, revivant la leçon fondamentale de « perte de volatilité » dans l’investissement, pour tous ceux qui espéraient une forte reprise.

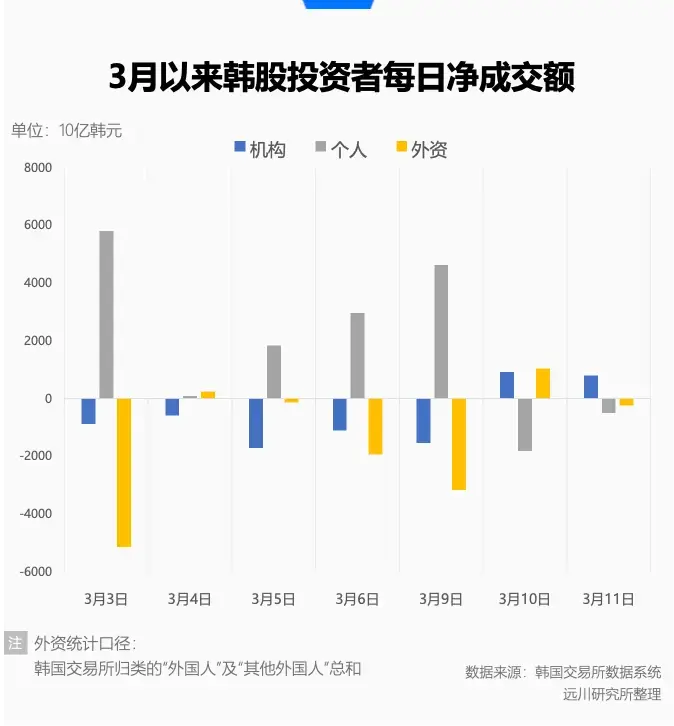

Par ailleurs, les statistiques de la bourse sud-coréenne révèlent un phénomène intéressant. Depuis mars, les investisseurs locaux ont acheté en net, tandis que les investisseurs étrangers ont vendu en net. Cela semble reproduire le phénomène observé lors de la crise pandémique de 2020 : plus la volatilité est grande, plus les investisseurs étrangers sont frileux, tandis que les investisseurs locaux prennent des risques excessifs.

Avant cette chute et cette remontée spectaculaires, le marché sud-coréen connaissait un cycle de croissance sans précédent. Depuis 2025 jusqu’à fin février, le KOSPI a augmenté de plus de 160 %, devenant le MVP des marchés mondiaux. Dans ce « marché haussier » exceptionnel, le KOSPI a doublé en passant de 3000 à 6000 points en moins de temps que le record historique de la Nasdaq.

Cette puissance explosive, combinée à des fluctuations extrêmes en période de crise, illustre la complexité du marché sud-coréen.

La veille du cygne noir

On peut voir intuitivement que la hausse du marché sud-coréen a commencé dès avril de l’année dernière, après la baisse provoquée par la guerre commerciale de Trump.

À cette époque, les marchés mondiaux tremblaient à cause des taxes douanières de Trump, et après une chute cumulée de plus de 7 % début avril, le KOSPI a commencé à remonter progressivement, même après une correction courte en novembre, considérée comme un signal de « reprise ».

Le regain d’enthousiasme pour la Corée s’est intensifié après le début de 2026, devenant incontrôlable. En janvier, le KOSPI a presque réalisé en un mois ce que d’autres mettent un an à atteindre. En février, malgré une volatilité accrue, la hausse s’est accélérée.

Le premier jour de négociation de février, le KOSPI a reculé de 5,26 %, la plus grande correction de cette hausse, mais l’environnement extérieur était encore stable. Ce « test de résistance » a rapidement été corrigé lors de la remontée en oscillation. Le 25 février, le KOSPI a franchi pour la première fois la barre des 6000 points, et lors du dernier jour de négociation du mois, il a atteint un sommet intraday de 6347,41 points, avant de reculer de 1 %.

Une hausse rapide n’est pas sans raison, elle suit le principe selon lequel plus la concentration est forte, plus la volatilité est grande.

En regardant la composition de l’indice, bien que le nom officiel soit « indice composite de la bourse de Corée », il s’agit en réalité d’un « pari sur la course » très concentré. Les deux géants des semi-conducteurs, Samsung et SK Hynix, représentent un tiers de la capitalisation boursière sud-coréenne. La hausse du KOSPI dépend presque entièrement de ces deux poids lourds.

Avant mars, le KOSPI était une cartographie ultra-pure de l’IA : tant qu’il manquait de puces et qu’il augmentait ses investissements en Capex, Samsung et SK Hynix tenaient la clé de l’ère de l’IA, comme si elles détenaient le « pétrole » de cette nouvelle ère.

Que ce soit la demande croissante pour la mémoire HBM (haute bande passante) nécessaire à la formation de grands modèles d’IA, ou la contraction de l’offre de DRAM/NAND sous la pression de la capacité de production, tout cela a transformé le stockage en la « formule de richesse » la plus en vogue en 2026.

De fin 2025 à début 2026, Samsung et Hynix ont principalement annoncé des hausses de prix — le prix des contrats de DRAM/NAND a été augmenté de manière significative pendant trois trimestres consécutifs à partir du troisième trimestre 2025. La HBM4, encore en phase de montée en production, est devenue un marché de vendeurs, avec une capacité déjà entièrement absorbée par les grands fabricants d’IA en 2026. Même avec beaucoup d’argent, on ne peut que attendre la disponibilité pour 2027.

Mais lorsque le monde a réalisé que la mer Méditerranée en éruption couperait l’approvisionnement stable en « vrai pétrole », la grande narration a rapidement été remplacée par la réalité de la rupture énergétique. Surtout pour la Corée, fortement dépendante du Moyen-Orient pour ses ressources énergétiques, la vision de « roi de l’IA » s’est brutalement transformée en anxiété de « victime de la hausse des prix du pétrole ».

Les deux premiers jours de mars, Samsung et SK Hynix ont chuté d’environ 10 % chacun.

En réalité, avant cette « veille du cygne noir », les capitaux locaux et étrangers en Corée avaient déjà divergé. En février, le volume moyen quotidien de transactions a atteint 32,23 trillions de won (environ 149,2 milliards de RMB), en hausse de 19 % par rapport à janvier, atteignant des records historiques pour l’indice et le volume.

Du point de vue de l’analyse technique, cette augmentation du volume et ce nouveau sommet sont des signaux classiques de « divergence ».

Depuis mai de l’année dernière, les investisseurs étrangers ont maintenu une position nette d’achat sur le marché sud-coréen, mais après que le KOSPI ait dépassé 6000 points, ils ont commencé à liquider en masse. En février, la vente nette des étrangers a atteint un record historique de 21,1 trillions de won (environ 998 millions de RMB). Le 27 février, jour où le KOSPI a atteint un nouveau sommet intraday, la vente nette a été de 7 trillions de won (environ 324 millions de RMB).

Mais ces profits réalisés n’ont peut-être pas anticipé que le déséquilibre structurel du marché sud-coréen, combiné à la « colère épique » et aux « promesses réelles » du Moyen-Orient, aurait un prix si lourd à payer.

L’autodéfense des amateurs

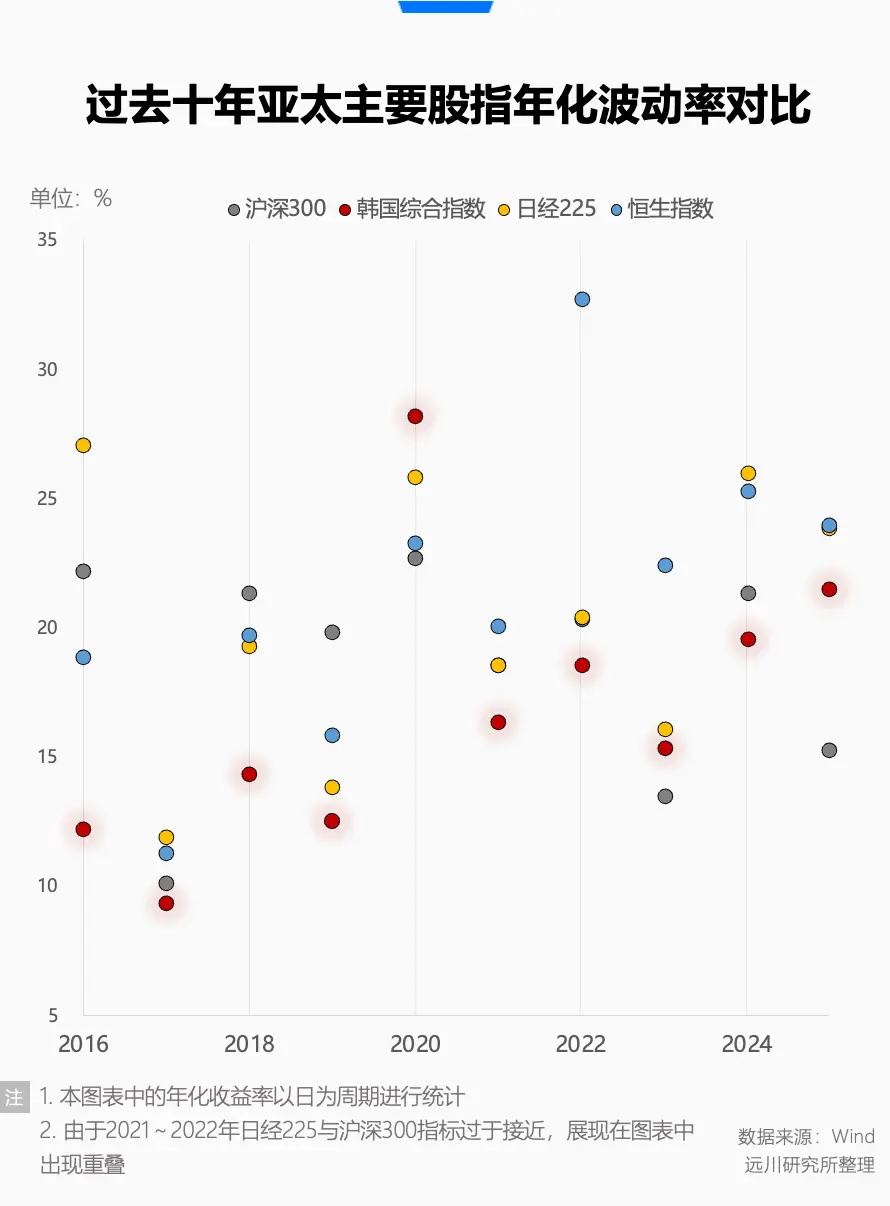

Ces fluctuations extrêmes soulèvent une question : quelle est la volatilité historique du marché sud-coréen ?

En réalité, au cours des dix dernières années, parmi les quatre principaux indices asiatiques (CSI 300, Hang Seng, Nikkei 225 et KOSPI), le CSI 300 a une volatilité annualisée de 18,12 %, le KOSPI de 18,90 %, et le Nikkei 225 de 20,50 %, ce qui le place en deuxième position. Le Hang Seng, avec une volatilité de 21,79 %, domine, ce qui n’est pas surprenant.

Avant 2025, le KOSPI n’a connu qu’une seule grande fluctuation en 2020, avec une histoire similaire à celle de mars 2023 : lors d’une vente massive par les investisseurs étrangers, le marché a été fortement déprimé, puis les investisseurs locaux ont acheté à bon prix, faisant remonter le marché.

La faible volatilité de la Corée ces dernières années s’est accompagnée d’un « discount coréen » embarrassant.

Au cours de la dernière décennie, la valeur comptable du marché sud-coréen oscillait autour d’un ratio prix/bénéfice (PER) de 1, avec quelques rebonds, mais revenant toujours à une situation de faible valorisation. Ce n’est qu’après la forte hausse depuis l’année dernière que le PER a atteint un sommet de 2 en février dernier.

Même si l’on considère que l’attractivité globale du marché sud-coréen est limitée, seules Samsung et Hynix attirent l’intérêt, mais comparé à l’indice taïwanais du « semi-conducteur », dont le PER tourne autour de 2,4, la « décote coréenne » reste notable.

Ce « discount » peut aussi être perçu comme une critique collective des investisseurs mondiaux envers le marché sud-coréen. Le problème ne réside pas seulement dans la forte concentration de l’indice, mais aussi dans la gouvernance des grandes entreprises cotées, qui ne correspond pas aux attentes des investisseurs modernes.

Que ce soit Samsung ou SK, ce sont des conglomérats familiaux typiques, avec une gouvernance opaque. Souvent, pour éviter des taxes élevées sur les héritages ou les dividendes, ils manipulent le cours de l’action, ne versent pas de dividendes, ou utilisent leurs fonds pour des expansions aveugles. Tout cela a contribué à la réputation de la bourse sud-coréenne comme étant « avare » envers les petits actionnaires.

Les trois derniers présidents sud-coréens ont tous fait de la « résolution du discount coréen » une de leurs priorités.

L’ancien président Moon Jae-in a encouragé les investisseurs institutionnels comme la National Pension Service (NPS) à participer activement à la gouvernance d’entreprise, en limitant la détention croisée des chaebols et en renforçant les droits des petits actionnaires, pour améliorer la valorisation.

Son successeur, Yoon Suk-yeol, a lancé un « plan d’amélioration de la valeur des entreprises », visant à relancer le marché par la réduction des impôts, la transparence volontaire et la distribution de dividendes. Mais il a quitté le pouvoir en avril 2025 à cause des turbulences politiques, et la « stratégie de valorisation » s’est rapidement éteinte.

En juin 2025, le président actuel, Lee Jae-myung, a pris ses fonctions. Pendant sa campagne, il a appelé à une réforme radicale du marché des capitaux, avec pour objectif de faire monter le KOSPI à 5000 points.

Ancien investisseur individuel (ayant subi des pertes), Lee Jae-myung a toujours été sensible aux injustices des grandes entreprises, et sa volonté de réformer le marché a été motivée par la volonté de protéger les petits investisseurs.

Après son entrée en fonction, il a lancé une série de réformes, notamment : la suppression forcée des actions de contrôle détenues par les chaebols ; le renforcement de la responsabilité du conseil d’administration ; la réforme de l’impôt sur les dividendes pour encourager la distribution ; et la promotion du transfert de patrimoine des ménages, en incitant à déplacer les actifs de l’immobilier spéculatif vers des actifs financiers.

Lee Jae-myung aime à rappeler qu’il a été lui-même un grand investisseur individuel, et affirme qu’à la fin de sa carrière politique, il reviendra à la bourse pour continuer à trader.

Que ce soit par nécessité stratégique ou par préférence personnelle, sa passion pour la réforme du marché sud-coréen a permis au KOSPI de dépasser les 5000 points, même avec la forte volatilité récente. En moins d’un an, le KOSPI a augmenté de plus de 100 % depuis son entrée en fonction.

Avant la crise du Golfe, la réforme du marché de Lee Jae-myung a été largement médiatisée. Bloomberg a publié un article intitulé « Comment le président sud-coréen transforme le marché boursier en meilleur du monde », le présentant comme un héros pour 14 millions d’investisseurs individuels.

Bien sûr, cette publication date de février 2026, lorsque les navires traversaient encore normalement le détroit d’Hormuz, et que les investisseurs discutaient encore de l’avenir de l’IA dans l’article « La crise intelligente 2028 » de Citrini. Les prix du pétrole restaient stables autour de 60 dollars.

Épilogue

Si la réforme du marché de Lee Jae-myung visait à résoudre les problèmes de « règles » et de « répartition », en tentant de réparer la faible valorisation à long terme, la guerre au Moyen-Orient a instantanément détruit cette perspective de profit, ramenant brutalement le marché à ses préoccupations immédiates d’inflation et de survie.

Ce déchirement expose une réalité cruelle : une réforme axée sur la croissance ne peut reposer que sur une hypothèse macroéconomique mondiale relativement stable. Si le conflit au Moyen-Orient s’allonge, il frappe directement la faiblesse de la Corée, en tant que pays exportateur pauvre en ressources, avec une économie trop concentrée sur quelques industries.

Dans un marché ouvert, même les flux de capitaux « vivants » alimentés par des avantages sectoriels ou des attentes de réforme peuvent se retirer en période de crise. Lorsqu’un sentiment de risque global explose, les investisseurs étrangers, détenant d’énormes profits, ont tendance à liquider leurs actifs les plus liquides et les plus performants.

En somme, c’est une volatilité que ne peut éviter un marché hautement ouvert, et cela pose un nouveau défi en gestion des attentes.

Ne me croyez pas sur parole, regardez le marché voisin de Hong Kong : sa structure industrielle est également diversifiée, la gouvernance des entreprises s’est améliorée, mais lorsqu’il devient une « machine à retirer de l’argent », la chute n’est jamais douce.