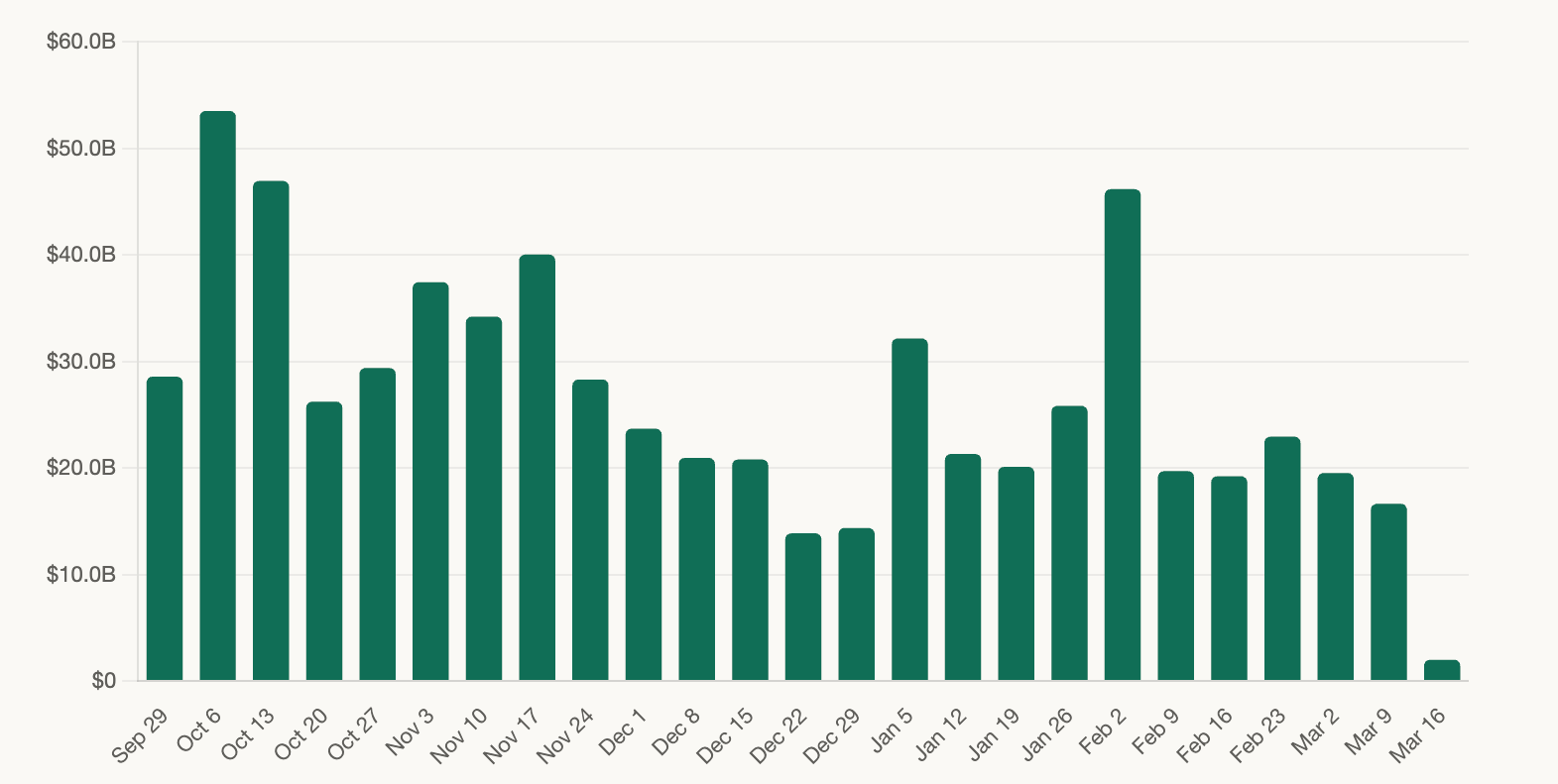

Le volume hebdomadaire de XRP est passé de 22,9 milliards de dollars lors de la dernière semaine de février à 16,6 milliards de dollars la semaine dernière. La réaction de la communauté face à l’annonce par Ripple d’un programme de rachat d’actions de 750 millions de dollars a suscité un débat sur la nécessité de « brûler les tokens en custodial plutôt que de racheter des actions ». En réponse, David Schwartz, le directeur technique honoraire de Ripple, a évoqué le précédent Stellar pour remettre en question l’efficacité de cette proposition.

Signaux du marché : volume de XRP et flux sortants des ETF

(Source : CoinGecko)

(Source : CoinGecko)

La réduction du volume de XRP est particulièrement notable dans un contexte où le sentiment général du marché reste incertain. La chute de 22,9 milliards à 16,6 milliards de dollars, soit une baisse de 27,5 %, indique une contraction significative de la participation du marché sur une période relativement courte, traduisant une baisse de la dynamique d’achat tant chez les investisseurs particuliers que chez les institutions.

Les données sur les ETF confirment cette tendance. Les ETF spot XRP ont enregistré deux semaines consécutives de flux sortants, avec des rachats hebdomadaires à leur niveau le plus élevé depuis fin janvier. Cette tendance se distingue nettement des flux positifs observés sur les ETF Bitcoin durant la même période, ce qui montre qu’en période de sélection de placements, XRP n’est pas la priorité des investisseurs institutionnels.

D’un point de vue plus large, malgré plusieurs avancées importantes de Ripple en matière de régulation et de partenariats commerciaux récemment, ces bonnes nouvelles ne se sont pas encore traduites par une augmentation effective de la demande pour XRP. Bien que le prix ait augmenté de 3,89 % sous l’effet du marché global, la tendance générale reste à la baisse.

Controverse sur la destruction de tokens : voix de la communauté et réponse de David Schwartz

(Source : CMC)

(Source : CMC)

Après l’annonce du programme de rachat d’actions de 750 millions de dollars, certains détenteurs de XRP ont exprimé leur mécontentement, estimant que cette opération profite uniquement aux actionnaires de l’entreprise et ne valorise pas directement XRP. Un utilisateur du forum X a explicitement suggéré que Ripple devrait envisager de brûler une grande partie de ses tokens XRP en custodial, afin d’augmenter la rareté et la valeur potentielle du token par une réduction de l’offre.

Cependant, David Schwartz a partagé un graphique illustrant le cas de Stellar, qui a brûlé environ 50 % de son offre totale de XLM en 2019, comme réponse. Cette opération de grande envergure dans l’histoire des cryptomonnaies est rare, mais l’évolution du prix de XLM après cette destruction montre que cette réduction massive de l’offre n’a pas entraîné une hausse substantielle du prix comme on aurait pu l’attendre.

La logique de Schwartz repose sur un principe largement vérifié par le marché :

Réduction de l’offre ne signifie pas automatiquement hausse du prix : le prix d’un token est finalement déterminé par la dynamique entre l’offre et la demande. Si la demande ne croît pas en parallèle, la simple réduction de l’offre a peu d’impact.

Le précédent Stellar a de la valeur persuasive : la destruction de XLM à grande échelle reste l’un des plus importants événements de destruction de tokens dans l’histoire des cryptomonnaies grand public, et la performance du marché après cette opération offre un contre-exemple crédible à l’efficacité de telles mesures.

La véritable problématique : l’expansion des cas d’usage dans l’écosystème et la croissance de la demande réelle sont les moteurs fondamentaux de la valeur à long terme d’un token.

Questions fréquentes

La baisse de 27,5 % du volume hebdomadaire de XRP est-elle une fluctuation normale du marché ?

Une variation de 20 à 30 % du volume sur une semaine n’est pas rare dans le marché des cryptomonnaies, surtout lors de phases de changement de sentiment. Il est important de noter que cette baisse s’inscrit dans une tendance de contraction continue depuis fin février, et non dans une fluctuation isolée. Cela suggère que ce n’est pas un simple mouvement aléatoire, mais plutôt une indication d’un refroidissement systématique de l’intérêt pour XRP, plutôt qu’un événement ponctuel.

L’utilisation du cas Stellar par Schwartz pour réfuter la théorie de la destruction est-elle pertinente ?

En 2019, Stellar a annoncé la destruction d’environ 55 milliards de XLM, soit environ 50 % de son offre totale, ce qui constitue l’un des plus grands événements de destruction de tokens dans l’histoire des cryptomonnaies grand public. Après cette opération, le marché de XLM n’a pas connu une hausse continue significative, ce qui soutient l’argument de Schwartz. Cependant, certains critiques soulignent que le contexte global du marché et la situation spécifique de l’écosystème Stellar à l’époque diffèrent de ceux de XRP aujourd’hui, limitant la portée de cette analogie.

La sortie continue des ETF XRP indique-t-elle que les institutions se retirent de XRP ?

Il est plus probable que cette tendance de flux sortants reflète une rotation de capitaux à court terme face à l’incertitude du marché, plutôt qu’un retrait massif. Depuis le lancement de l’ETF XRP en novembre 2025, plus de 1,2 milliard de dollars y ont été investis, ce qui montre que la base institutionnelle reste solide. La véritable question est de savoir si cette tendance de sortie se poursuivra dans les semaines à venir ou si un catalyseur nouveau (comme une évolution législative ou une augmentation des cas d’usage) pourra inverser cette dynamique.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.