Auteur : Commentaire d’investissement de Yuanchuan

Le dernier rapport sur le chômage d’Anthropic a glacé le sang des professionnels de la finance.

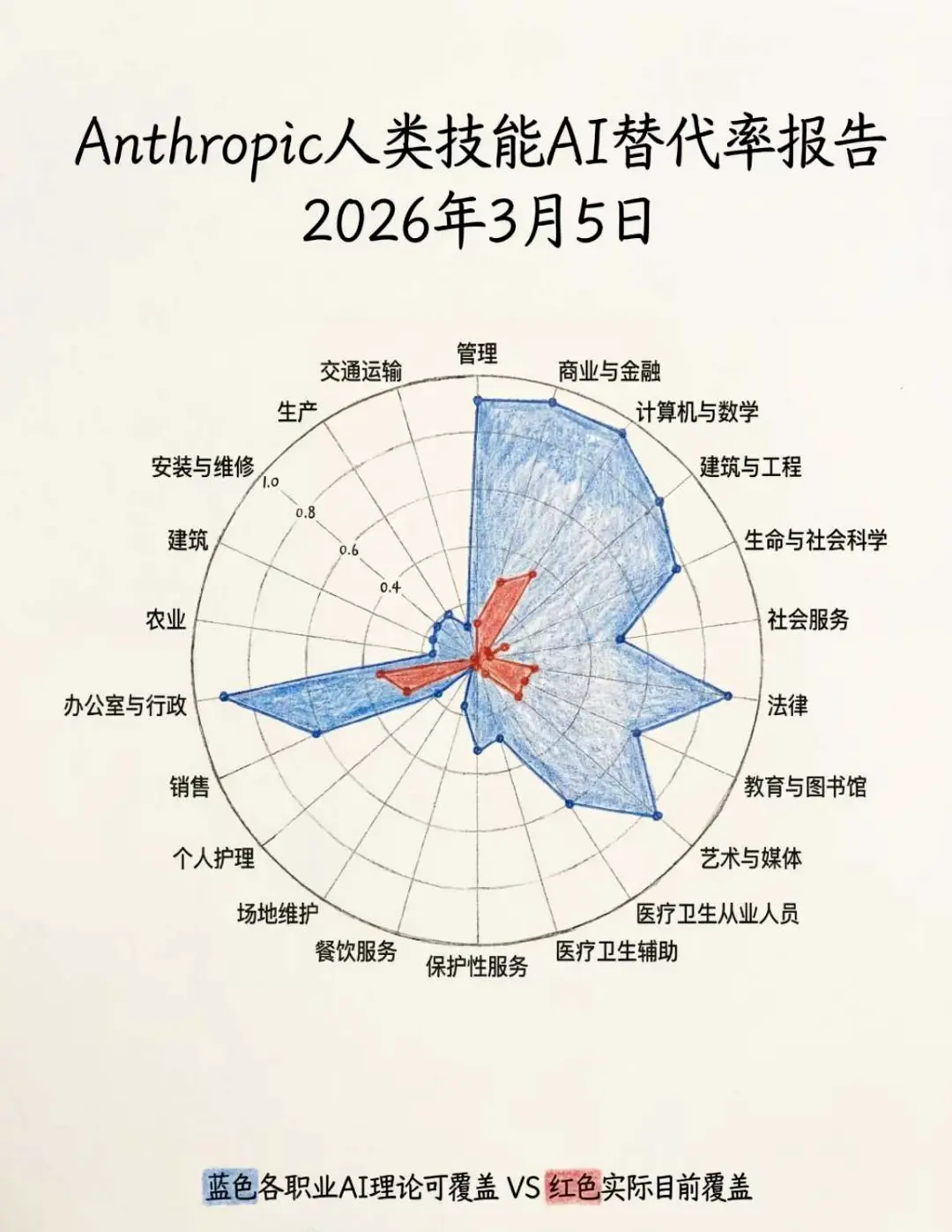

Selon le rapport, le taux de substitution des emplois financiers atteint 94 %, se classant au deuxième rang parmi toutes les professions, mais le taux actuel de substitution réel n’est que de 28 %, laissant un énorme potentiel d’évolution. Heureusement, 30 % des métiers sont presque intacts, et les professionnels de la finance peuvent encore envisager des reconversions vers des métiers comme plongeur ou plombier.

Après avoir passé longtemps dans le secteur, on ressent toujours de l’anxiété — les financiers vivent dans un monde de « comparaisons », où les évaluations de ventes et les classements de performance pèsent chaque jour. Sans apprentissage, une inquiétude s’installe.

C’est comme après les vacances du Nouvel An, quand on revient au bureau et qu’on continue à discuter avec un chatbot, pendant que le collègue à côté, Xiao Deng, a déjà élevé huit homards et se dispute passionnément sur la hausse ou la baisse du pétrole.

Le secteur financier n’a jamais rejeté l’efficacité : du trading manuel à la programmation, des ventes en banque physique à la vente en ligne, tout a évolué ainsi. Mais cette fois, ce que l’IA remplace, ce ne sont pas seulement des outils financiers inefficaces, mais aussi les personnes inefficaces derrière ces outils. Après tout, le coût le plus élevé dans la finance, c’est l’humain. Derrière les profits des sociétés de gestion, il s’agit de gérer plus d’argent avec moins de personnel.

Ainsi, chaque société de gestion privée commence à adopter des capacités avancées : Diewei Asset propose des cours en ligne pour former des « chercheurs numériques » autonomes 24/7 ; Mingxi Capital utilise Manus pour générer automatiquement des fiches promotionnelles sur les dividendes, avec une mise en page digne de magazines haut de gamme. Même les clients ont développé plusieurs astuces : après avoir présenté une nouvelle gestion privée d’influenceurs, le conseiller se tourne immédiatement vers Doubao pour demander s’il faut acheter.

Le secteur des fonds privés entre progressivement dans une ère où chaque étape — recherche, gestion, vente — voit déjà des remplacements.

Rémunération VS Coût en tokens

Dans un environnement où les coûts opérationnels restent élevés et où il devient de plus en plus difficile d’obtenir un alpha, le ratio efficacité/homme est l’indicateur que les dirigeants de fonds privés cherchent à optimiser chaque soir avant de dormir.

Dans la chaîne de l’industrie des fonds privés, les chercheurs sont généralement bien rémunérés. Selon les données de MuliFang, un analyste quantitatif en actions gagne entre 800 000 et 1,5 million de yuans par an. Les analystes subjectifs sont un peu moins payés, mais on voit parfois des incitations impressionnantes : début d’année, un analyste principal ayant investi dans Nvidia a reçu une prime de plus de 20 millions de yuans.

Si une société de gestion peut automatiser la recherche et l’analyse avec l’IA, elle économise des millions. Si cette IA peut fonctionner 24h/24, réduire le coût horaire tout en augmentant la production, alors tout ce qui coûte cher en déplacement, heures supplémentaires, carburant ou repas, ces dépenses, elles, ne coûtent plus rien à l’entreprise — l’IA ne réclame pas de rémunération.

Dans le domaine de la gestion d’actifs, toute avancée technologique se résume à deux mots : augmenter l’efficacité, réduire les coûts. Les dirigeants de fonds privés ne se soucient pas de savoir si l’IA pense comme un humain, ils veulent simplement qu’elle fasse le travail.

À ce sujet, Howard Marks a fait un calcul économique : si produire un rapport d’analyse par un assistant à 200 000 dollars par an est possible, alors pour celui qui paie, peu importe si c’est une vraie réflexion ou simplement une correspondance de modèles. L’essentiel, c’est que le résultat soit fiable et utile.

De retour après le Nouvel An, huit équipes de recherche en valeurs mobilières ont publié collectivement un tutoriel « Élever des homards », accélérant ainsi le processus de remplacement des chercheurs humains. Ils ont testé OpenClaw, capable de produire de manière proactive des résultats de recherche comme un humain.

Sur l’application d’entrée, une présentation intitulée « OpenClaw : de l’initiation à la maîtrise » a été visionnée 4839 fois ; Xu Jianhua de Dongbei a présenté 20 compétences pour augmenter de 10 fois l’efficacité de la recherche ; Cao Chunxiao de Founder a reproduit avec des homards la stratégie PB-ROE, la stratégie de sélection par motif de poignée de tasse, et l’extraction automatique de facteurs et leur backtest.

C’est effrayant : cela revient à OTA simultanément les compétences de Buffett, O’Neil et Simmons.

Les traders avides d’apprentissage

Les vendeurs font la promotion avec enthousiasme, et les acheteurs apprennent aussi très activement. Une société de gestion privée à Beijing, craignant la contamination de ses algorithmes principaux, a distribué à chaque analyste une nouvelle machine, avec une subvention de 50 000 yuans en tokens, spécialement pour élever des homards[1].

Yang Xinbin, de Snowball Asset Management, a formé deux chercheurs en homards. Il affirme que dialoguer quotidiennement avec l’IA dépasse largement la communication avec un humain. Son agent IA auto-développé accomplit en deux jours ce qu’un analyste quantitatif expérimenté mettrait six mois à faire, avec un potentiel encore plus grand.

Paul Wu de Qinyuan Investment intègre progressivement l’IA dans tous les départements, constatant que l’IA peut boucler certains processus, fonctionner de manière autonome et itérative. Il prévoit qu’un jour, l’entreprise dépensera pour acheter et maintenir un agent intelligent d’analyse d’Apple, puis peut-être un conseiller en portefeuille, Paul.

Autrefois, de nombreux fonds privés souffraient d’usure dans la conversion recherche-investissement — les analystes trouvaient que les gestionnaires étaient incompétents, et les gestionnaires pensaient que les analystes étaient inutiles. L’émergence d’OpenClaw offre une toute nouvelle perspective : plus besoin de supporter les frictions internes avec des chercheurs médiocres, ni de craindre que des chercheurs clés soient recrutés par la concurrence à prix d’or.

D’un point de vue fonctionnel, l’homard répond à toutes les attentes des gestionnaires : il travaille 24/7, ne prend pas de vacances ni ne traîne ; il possède une mémoire à long terme, capable de réciter des données clés ; il est loyal et obéissant, sans ambition de prendre le pouvoir avec une stratégie centrale ; il s’améliore continuellement, sans tomber dans la dépendance pathologique comme le vieux Deng, qui s’enfermait dans ses routines et se faisait dépasser par le temps.

Si à l’avenir, le coût en tokens basé sur la siliconité devient bien inférieur à celui des salaires en carbone, comment les grands fonds privés pourront-ils refuser un IA qui obéit, est facile à former et à éduquer ?

La substitution ne se limite pas aux homards

Les fonds privés subjectifs hésitent encore à évaluer si le coût en tokens en vaut la peine. Les grands acteurs quantitatifs, avec leurs infrastructures de calcul autonomes, ont déjà réduit ce coût à un niveau très bas. Mais face à cette vague, ils restent étonnamment calmes.

« Pour la communauté quant, OpenClaw n’est qu’un produit semi-fini, comme un jouet », m’a confié un expert quant de Shanghai. Son intérêt réside dans la réduction de la barrière technologique pour les institutions subjectives et les investisseurs particuliers, ainsi que dans la fourniture d’un chemin clair pour le retour sur investissement des investissements initiaux massifs dans les grands modèles. Mais pour la recherche quantitative sérieuse, cela n’a que peu d’impact.

Un autre expert quant de premier plan a été plus direct : « Les homards dans la finance ressemblent à une opération de marketing pyramidale. OpenClaw est aléatoire, non systématique, peu sûr, et introduit une énorme incertitude dans tout le système quantitatif. »

Pour lui, OpenClaw n’est pas une avancée en productivité. Cui Yuchun de Xuntu Technology pense qu’il ne faut pas s’inquiéter :

Les homards dans l’optimisation d’agents et l’appel d’outils (navigation, rédaction, analyse de données, etc.) sont même nettement moins performants que Manus ou Kimi. Pour un analyste sans compétences en programmation, il faut 5 à 10 heures pour déployer et lancer, et la plupart des tâches ne dépassent pas 60 points.

Quand un investisseur particulier utilise un homard pour sélectionner des actions avec la compétence China Stock Analysis, c’est comme ouvrir une nouvelle porte vers un monde nouveau. La plateforme Multi-Agent (multi-agents) de la recherche quantitative, avec ses nombreux agents, peut écraser cette technologie. Pourtant, le fonctionnement de ce système puissant ne nécessite pas forcément plus d’humains.

Les systèmes traditionnels de recherche quantitative utilisent souvent une architecture en pipeline : nettoyage des données → calcul des facteurs → prédiction par modèle → optimisation du portefeuille. Avec l’ère de l’IA, certains établissements, comme le géant international Man Group, simplifient en rôles, outils, workflows. Les tâches standardisées et répétitives sont de plus en plus confiées à des agents IA, réduisant la nécessité de nombreux chercheurs dans des usines à facteurs.

Par exemple, Apollo AI de Xiyue Investment intègre des agents IA dans la recherche, la data, le trading et l’exploitation. Son fondateur, Zhou Xin, compare cela à l’ajout de sept ou huit cents employés IA.

Face à la domination de la recherche sans humain, puis à la baisse de l’écart d’information grâce à OpenClaw, la situation des gestionnaires de fonds subjectifs, coincés entre la productivité et la pression des investisseurs particuliers, est plutôt embarrassante : ils voient leurs chercheurs produire des informations, qui sont ensuite dévalorisées par la quant, puis attaquées par les investisseurs particuliers, tout cela dans une course à l’IA FOMO.

Pendant le Nouvel An, en parcourant le rapport annuel d’un gestionnaire de fonds subjectif de Shenzhen, il se plaignait que les gestionnaires ont des attentes trop élevées envers leurs chercheurs :

Ils veulent que les chercheurs soient sensibles au marché, qu’ils repèrent rapidement les opportunités, qu’ils donnent des analyses et jugements en avance sur la concurrence, voire qu’ils restent constamment dans le « cercle central ». Si un chercheur peut faire tout cela, pourquoi avoir besoin d’un gestionnaire ? Se lancer seul en bourse, ça suffit pour réussir, pourquoi continuer à servir un gestionnaire ?

Il a donc réduit ses attentes : les chercheurs ne doivent plus que s’occuper d’étudier des sujets précis, sans avoir à découvrir des opportunités ou à donner des conseils d’investissement. Tout cela, c’est le travail du gestionnaire.

Inversement, si un gestionnaire de fonds subjectifs ne veut qu’un analyste qui ne pénètre pas le cœur de l’industrie, qui se contente d’analyse de bureau pour suivre des actifs, alors ce chercheur sera bientôt remplacé par un agent IA.

Épilogue

Dans le marché A-shares, ces deux dernières années ont semblé accélérer tout le processus.

Surtout au premier semestre, où tout s’est enchaîné : l’année dernière, Deepseek a lancé ses produits, pendant le Qingming, le « King » a imposé une taxe violente, puis cette année, pendant le Nouvel An, tout le monde élevait des homards. Avant même la fin janvier, la guerre au Moyen-Orient a éclaté. Le cerveau des financiers est en surcharge, incapable de se souvenir du dernier congé sans apprentissage. Moi, en tant que rédacteur, je n’ai plus assez de capacité mentale.

Il y a deux ans, en échangeant avec des gestionnaires, j’entendais souvent cette phrase un peu gênante pour décrire leur état : « Je vais au boulot en dansant le tap dance. » Mais ces deux dernières années, ils parlent de « itérations » dans leur équipe, leur philosophie d’investissement, leur compréhension du secteur, sans sourire.

L’IA évolue si vite, et le progrès dans la profession aussi. La seule façon de ne pas être dépassé, c’est d’itérer sans cesse.

Le secteur reste très anxieux.

L’IA ne comprend pas la nature humaine. Elle ne peut pas prévoir si, dans le marché A-shares où les investisseurs particuliers se rassemblent, ce qui se négocie à cet instant précis, ce sont des dérivées de troisième ou de cinquième ordre. Elle ne peut pas faire preuve d’empathie : elle ne comprend pas pourquoi certains ont été piégés par les deux géants du pétrole pendant des années, mais tiennent toujours, en attendant de se libérer. Elle ne peut pas assumer la responsabilité : elle ne sera pas tenue responsable si elle perd 30 %, ni ne devra s’excuser ou faire un mea culpa.

Si, à l’avenir, l’IA remplace tous les gestionnaires et analystes, alors la théorie de l’efficience du marché sera validée : il n’y aura plus d’Alpha, et le prochain Buffett n’apparaîtra presque plus.

La vraie question, c’est : dans un avenir où l’IA prendra en charge la collecte de données, la modélisation et la rédaction de rapports, que restera-t-il à l’humain ? Ce qui restera, c’est justement l’amour de l’investissement, l’intuition face à l’incertitude, et la raison pour laquelle, malgré la critique selon laquelle la recherche est moins bonne que l’IA, on choisit encore de rester.

Nous ne pouvons pas arrêter la montée de l’IA dans le secteur, mais nous pouvons changer notre mentalité, de celle qui se fatigue à courir après, à celle qui accepte de lâcher prise.

Comme dans le jeu « Detroit : Become Human », le choix final du joueur n’est ni de détruire l’IA, ni de lui obéir, mais de décider quel rôle chacun doit jouer.