Le 18 mars 2026, la Réserve fédérale américaine (Fed) n'a pas surpris les marchés après sa réunion du FOMC : elle a maintenu le taux des fonds fédéraux stable à 3,50%-3,75%. La décision a été prise à 11 voix contre 1 et a immédiatement dominé l'ordre du jour mondial avec le hashtag #FedHoldsRatesSteady. Cela signifie que la Fed a reporté une baisse de taux pour la deuxième fois depuis janvier. De plus, la décision est intervenue au milieu du choc pétrolier résultant de la guerre en Iran, de l'inflation persistante et d'un marché du travail qui s'affaiblit. Alors, qu'est-ce que cette stratégie « attentiste » nous dit ? Est-ce un tournant pour les économies, ou simplement un moment de répit ?

Clarifions d'abord la question : la Fed cherche à trouver un équilibre délicat entre ramener l'inflation à son objectif de 2% et maintenir le plein emploi. Selon les dernières données, l'économie croît toujours « vigoureusement » ; les dépenses de consommation sont résilientes, et l'investissement se poursuit. Cependant, le marché du travail se refroidit : le chômage est resté stable à 4,4% en février, et la croissance de l'emploi a ralenti. L'inflation reste élevée : l'indice PCE s'élève à environ 2,8% sur les 12 derniers mois, et l'inflation de base est à 3,0%. De plus, la guerre au Moyen-Orient a fait monter en flèche les prix de l'énergie. Les paroles du président de la Fed, Jerome Powell, lors de la conférence de presse résument tout : « À court terme, la hausse des prix de l'énergie poussera l'inflation globale à la hausse ; cependant, l'ampleur et la durée des effets ne sont pas encore claires. » Powell a rejeté la stagflation des années 1970, mais a souligné que « les risques sont équilibrés des deux côtés ». La décision était un aveu officiel de cette incertitude.

Examinons plus en détail les données et les projections dans la section de développement. Le résumé des projections économiques de la Fed de mars 2026 (SEP) et le tableau du « dot plot » clarifient la logique derrière la décision. Selon les estimations médianes, la croissance en 2026 est projetée à 2,4% (en hausse par rapport à l'estimation de décembre), et le chômage reste stable à 4,4%. Les attentes en matière d'inflation ont été révisées à la hausse : PCE à 2,7% (contre 2,5%), et l'inflation de base à 2,7%. Dans le dot plot, l'attente médiane pour le taux des fonds fédéraux à la fin de 2026 est restée à 3,4%, ce qui signifie que les attentes d'une réduction d'un quart de point seulement au cours de l'année sont toujours maintenues. Cependant, un détail notable : 14% des participants prévoient désormais zéro ou une seule réduction ; ce chiffre était plus faible en décembre. Powell a adopté un ton légèrement restrictif, déclarant : « En fait, certains membres se sont orientés vers une réduction plus petite. » Cela confirme l'attente du marché d'un scénario de réduction « moins et plus tard ».

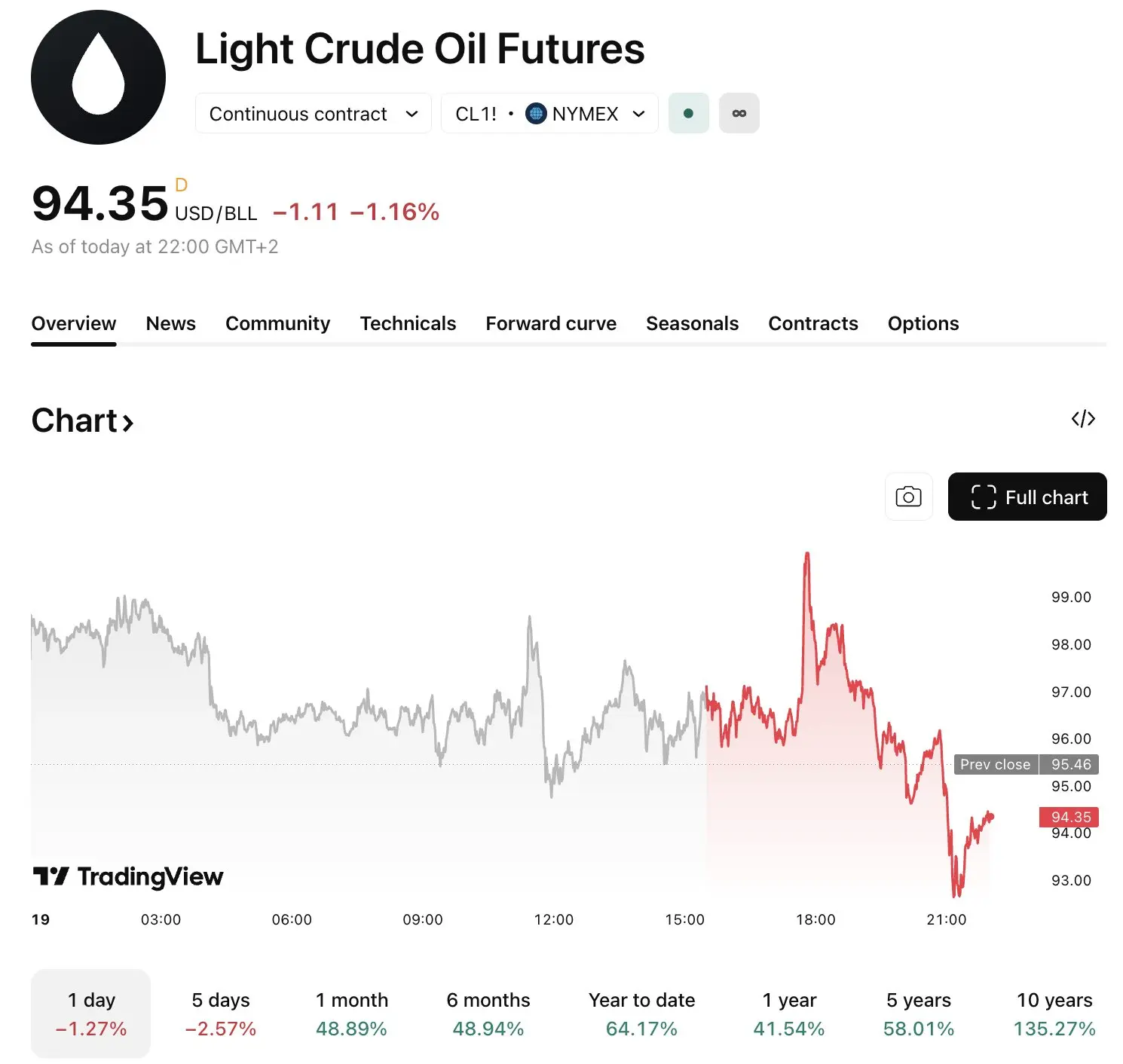

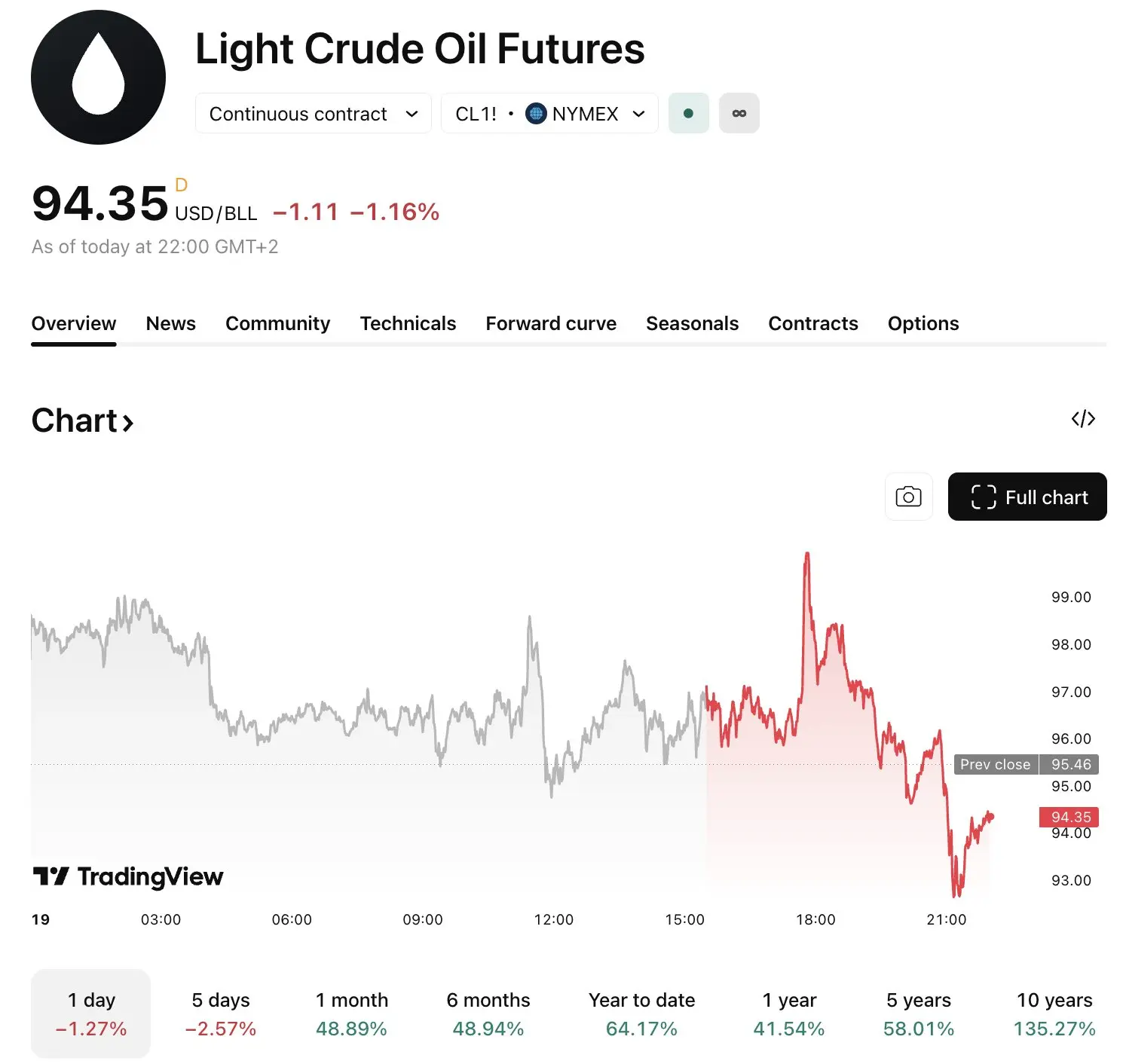

La réaction du marché a été immédiate. Wall Street a connu une perte de valeur après la décision ; le Dow Jones a chuté d'environ 400 points, et le S&P 500 et le Nasdaq ont testé leurs planchers de session. Les prix du pétrole, cependant, ont atteint des sommets en raison de l'impact de la guerre. L'indice du dollar s'est renforcé, et les rendements obligataires ont légèrement augmenté. Même l'or a brièvement subi une pression. En résumé, le message de la Fed « nous ne sommes pas pressés pour le moment » a diminué l'appétit pour le risque. La déclaration de Powell selon laquelle « une hausse des taux n'est pas entièrement écartée, mais elle est peu probable pour le moment » a également maintenu les investisseurs prudents. La prochaine réunion à la fin avril (l'une des dernières réunions de la présidence de Powell) est devenue encore plus critique.

#FedHoldsRatesSteady n'est pas seulement une décision sur les taux ; c'est une annonce de la nouvelle normalité de l'économie mondiale. Avec son approche fondée sur les données et patient, la Fed envoie un message visant à la fois à lutter contre l'inflation et à protéger la croissance. Bien que le signal d'une réduction de taux unique en 2026 reste en vigueur, l'incertitude au Moyen-Orient pourrait tout changer. Comme l'a dit Powell : « Personne ne sait avec certitude ; les effets pourraient être plus importants ou plus petits. »

Mon conseil aux investisseurs est clair : Observez patiemment les données, diversifiez et ne paniquez pas. La Fed est patiente ; si nous sommes patients et agissons judicieusement, nous pouvons traverser cette tempête plus forts. Parce qu'en fin de compte, l'économie est façonnée par les données et la logique – pas par les émotions. Jusqu'aux prochaines réunions ; l'incertitude persiste, mais il y a toujours de l'espoir à l'horizon.

Clarifions d'abord la question : la Fed cherche à trouver un équilibre délicat entre ramener l'inflation à son objectif de 2% et maintenir le plein emploi. Selon les dernières données, l'économie croît toujours « vigoureusement » ; les dépenses de consommation sont résilientes, et l'investissement se poursuit. Cependant, le marché du travail se refroidit : le chômage est resté stable à 4,4% en février, et la croissance de l'emploi a ralenti. L'inflation reste élevée : l'indice PCE s'élève à environ 2,8% sur les 12 derniers mois, et l'inflation de base est à 3,0%. De plus, la guerre au Moyen-Orient a fait monter en flèche les prix de l'énergie. Les paroles du président de la Fed, Jerome Powell, lors de la conférence de presse résument tout : « À court terme, la hausse des prix de l'énergie poussera l'inflation globale à la hausse ; cependant, l'ampleur et la durée des effets ne sont pas encore claires. » Powell a rejeté la stagflation des années 1970, mais a souligné que « les risques sont équilibrés des deux côtés ». La décision était un aveu officiel de cette incertitude.

Examinons plus en détail les données et les projections dans la section de développement. Le résumé des projections économiques de la Fed de mars 2026 (SEP) et le tableau du « dot plot » clarifient la logique derrière la décision. Selon les estimations médianes, la croissance en 2026 est projetée à 2,4% (en hausse par rapport à l'estimation de décembre), et le chômage reste stable à 4,4%. Les attentes en matière d'inflation ont été révisées à la hausse : PCE à 2,7% (contre 2,5%), et l'inflation de base à 2,7%. Dans le dot plot, l'attente médiane pour le taux des fonds fédéraux à la fin de 2026 est restée à 3,4%, ce qui signifie que les attentes d'une réduction d'un quart de point seulement au cours de l'année sont toujours maintenues. Cependant, un détail notable : 14% des participants prévoient désormais zéro ou une seule réduction ; ce chiffre était plus faible en décembre. Powell a adopté un ton légèrement restrictif, déclarant : « En fait, certains membres se sont orientés vers une réduction plus petite. » Cela confirme l'attente du marché d'un scénario de réduction « moins et plus tard ».

La réaction du marché a été immédiate. Wall Street a connu une perte de valeur après la décision ; le Dow Jones a chuté d'environ 400 points, et le S&P 500 et le Nasdaq ont testé leurs planchers de session. Les prix du pétrole, cependant, ont atteint des sommets en raison de l'impact de la guerre. L'indice du dollar s'est renforcé, et les rendements obligataires ont légèrement augmenté. Même l'or a brièvement subi une pression. En résumé, le message de la Fed « nous ne sommes pas pressés pour le moment » a diminué l'appétit pour le risque. La déclaration de Powell selon laquelle « une hausse des taux n'est pas entièrement écartée, mais elle est peu probable pour le moment » a également maintenu les investisseurs prudents. La prochaine réunion à la fin avril (l'une des dernières réunions de la présidence de Powell) est devenue encore plus critique.

#FedHoldsRatesSteady n'est pas seulement une décision sur les taux ; c'est une annonce de la nouvelle normalité de l'économie mondiale. Avec son approche fondée sur les données et patient, la Fed envoie un message visant à la fois à lutter contre l'inflation et à protéger la croissance. Bien que le signal d'une réduction de taux unique en 2026 reste en vigueur, l'incertitude au Moyen-Orient pourrait tout changer. Comme l'a dit Powell : « Personne ne sait avec certitude ; les effets pourraient être plus importants ou plus petits. »

Mon conseil aux investisseurs est clair : Observez patiemment les données, diversifiez et ne paniquez pas. La Fed est patiente ; si nous sommes patients et agissons judicieusement, nous pouvons traverser cette tempête plus forts. Parce qu'en fin de compte, l'économie est façonnée par les données et la logique – pas par les émotions. Jusqu'aux prochaines réunions ; l'incertitude persiste, mais il y a toujours de l'espoir à l'horizon.