Résumé

-

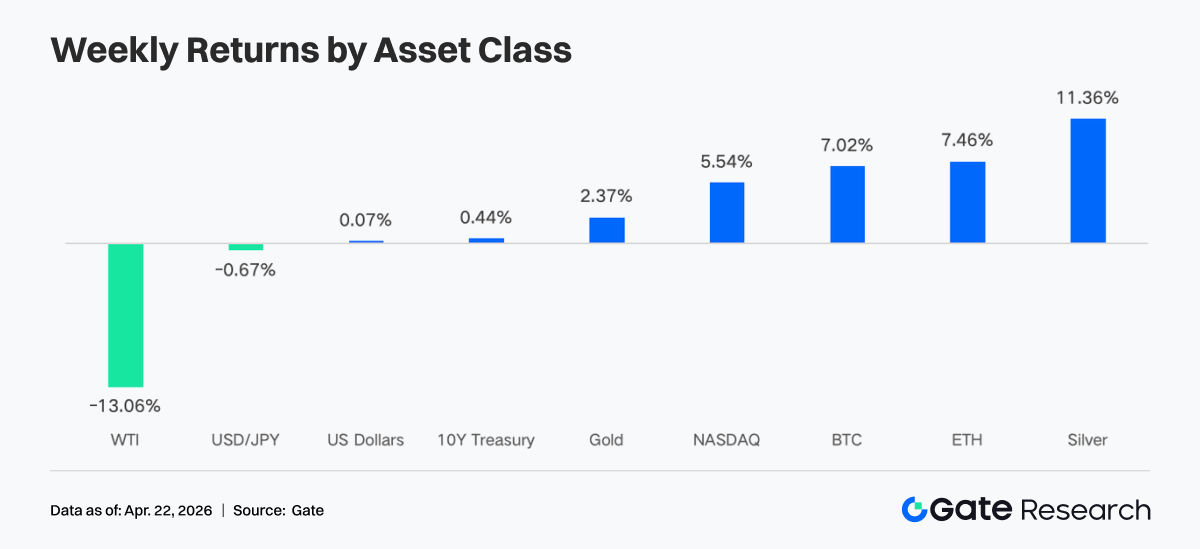

Au cours de la semaine écoulée, le marché a suivi une tendance haussière irrégulière, portée par l’apaisement des tensions géopolitiques et des anticipations de liquidité stables. La forte baisse des prix du pétrole, le repli du VIX et la faiblesse du dollar américain ont favorisé le retour de l’appétit pour le risque, ramenant les actifs crypto dans une dynamique ascendante.

-

Les conditions de liquidité se sont sensiblement améliorées, avec des flux nets importants sur les ETF BTC et ETH. Les capitaux institutionnels se sont redéployés sur les produits leaders, privilégiant les instruments à faibles frais et forte liquidité.

-

La structure de marché a révélé un schéma « mené par l’énergie, divergence on-chain ». En TradFi, les matières premières telles que le pétrole brut sont restées dominantes, tandis que l’activité on-chain a rebondi grâce à la forte progression des volumes sur les DEX.

-

Stablecoins et DeFi ont connu un rééquilibrage interne. Les stablecoins à rendement et protocolaires ont enregistré des sorties, tandis que les protocoles LST ont attiré de nouveaux capitaux.

-

Des incidents de sécurité ont déclenché des réactions en chaîne, provoquant un désendettement et la hausse des taux d’emprunt sur des protocoles de prêt tels qu’Aave.

-

Les marchés de produits dérivés ont poursuivi leur schéma « shorts encombrés mais prix en hausse ». Les taux de financement très négatifs divergent de la hausse des prix, signalant un potentiel de short squeeze croissant.

1. Analyse des points clés du marché

Le marché crypto mondial est resté volatil sur fond de signaux macroéconomiques complexes. Vendredi, les tensions commerciales se sont apaisées, mais des tentatives d’inversion ont eu lieu le samedi. Le ministre iranien des Affaires étrangères, Araghchi, a annoncé que le détroit d’Ormuz était « totalement ouvert » à tous les navires commerciaux durant le cessez-le-feu entre Israël et le Liban. Donald Trump a confirmé rapidement que le détroit était « complètement ouvert et librement navigable ».

L’optimisme lié à un accord de paix au Moyen-Orient a provoqué une chute de 10 % des prix du pétrole. Le marché crypto a rebondi, et les ETF ont poursuivi leurs entrées nettes. Les actions américaines ont touché de nouveaux sommets historiques, le S&P 500 progressant de 11 % en 11 séances depuis le point bas du 30 mars, pour atteindre un record de 7 162 vendredi.

Le VIX a chuté à 17,48, son niveau le plus bas depuis fin février, traduisant une revalorisation significative du risque de guerre. Le rendement des Treasuries US à 10 ans est passé à 4,28 %, sous le pic d’avril à 4,44 %, tandis que l’indice dollar américain est passé sous 98 pour la première fois depuis janvier.

Selon les Perspectives de l’économie mondiale du FMI du 16 avril 2026, la croissance mondiale a été révisée à la baisse à 3,1 % en raison du conflit au Moyen-Orient et des retombées géopolitiques, ce qui fragilise les anticipations de liquidité sur les actifs risqués. La Fed reste le principal moteur du marché. Les marchés anticipent à 98 % un maintien des taux lors de la réunion du FOMC du 29 avril. L’audition de confirmation du président désigné de la Fed, Warsh, prévue le 21 avril, influencera également les anticipations de liquidité à court terme.

2. Analyse de la liquidité

1. Les ETF BTC enregistrent les plus fortes entrées hebdomadaires depuis plusieurs mois

La semaine dernière, les flux sur les ETF BTC ont été marqués par une forte volatilité intrajournalière. De puissantes entrées ont eu lieu les 14 et 15 avril (411,4 M$ et 186,1 M$ respectivement). Le 17 avril, dans un contexte mêlant aversion au risque et achats à bon compte, un afflux remarquable de 663,9 M$ a été enregistré sur une seule journée.

Entrées nettes hebdomadaires :

Les flux sur les ETF BTC se sont nettement améliorés par rapport à la semaine précédente, atteignant leur plus haut niveau depuis mi-janvier. Le sentiment est passé rapidement de l’aversion au risque à l’achat sur repli, avec une domination finale des acheteurs.

Principaux flux entrants ETF BTC :

-

IBIT (BlackRock) : 906,0 M$ d’entrées nettes hebdomadaires

-

ARKB (Ark & 21Shares) : 98,5 M$

Principaux flux entrants ETF ETH :

-

FETH (Fidelity) : 126,0 M$

-

ETHA (BlackRock) : 99,2 M$

Les capitaux institutionnels ont montré une nette concentration la semaine dernière. L’IBIT de BlackRock a été le principal vecteur d’entrées, attirant 906,0 M$ en une semaine, avec des entrées nettes cumulées proches de 64,63 Md$. À l’inverse, le FBTC de Fidelity a enregistré des sorties nettes de 104,0 M$, signalant une concurrence accrue entre produits institutionnels. Sur les ETF Ethereum, FETH (Fidelity) a dominé avec 126,0 M$ d’entrées, tandis que l’ETHE de Grayscale a continué de subir 16,67 M$ de sorties. Cette divergence montre que les investisseurs institutionnels privilégient la structure des frais et la profondeur de la liquidité.

À ce jour :

-

Encours ETF BTC : 101,45 Md$ (6,55 % de la capitalisation BTC)

-

Encours ETF ETH : 14,26 Md$ (4,87 % de la capitalisation ETH)

2. Liquidité TradFi

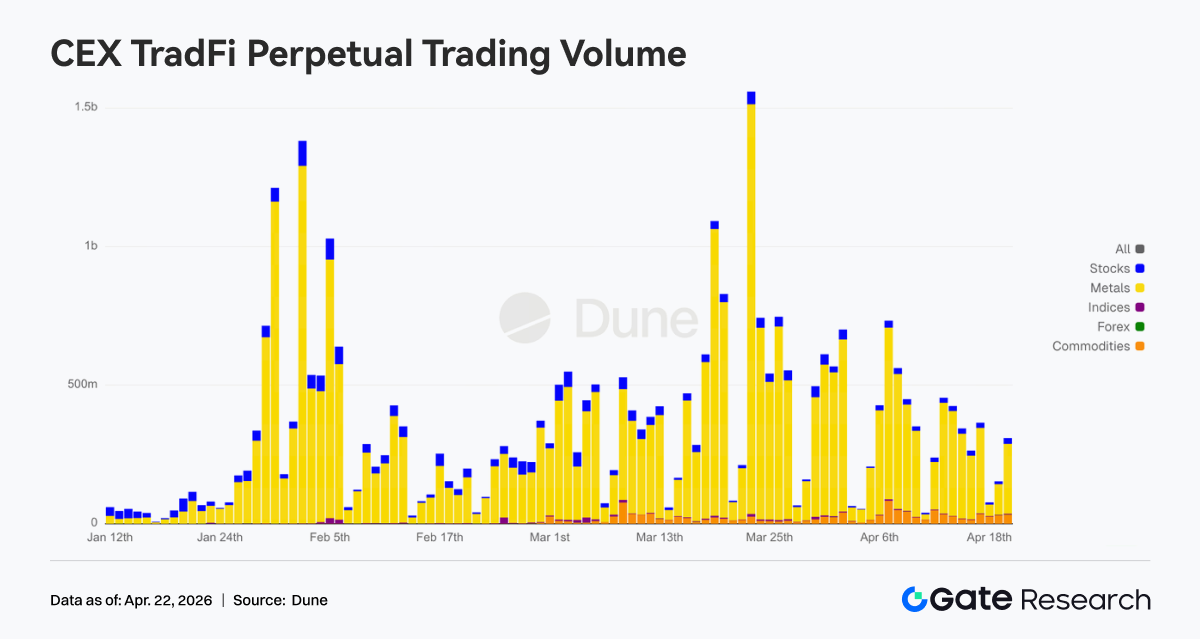

La semaine dernière, la structure de trading des Perp DEXs TradFi s’est nettement orientée vers les produits pétroliers. CL et Brent ont conservé des parts élevées, légèrement inférieures à la période précédente, mais restant dominants. Le WTI a connu un rebond modéré, maintenant la vigueur du secteur énergie. Pour les métaux précieux, l’or et l’argent se sont partiellement redressés mais restent sous leurs sommets récents, signe d’un affaiblissement marginal de la demande refuge. Les indices actions et le Forex ont affiché des parts stables, le marché conservant une structure « domination énergie, équilibre avec autres actifs ».

Le volume quotidien de trading des produits perpétuels TradFi sur CEX a oscillé entre 250 M$ et 450 M$, en nette baisse par rapport au pic de début avril autour de 750 M$, illustrant une phase de contraction après forte volatilité. Structurellement, les métaux sont restés la catégorie dominante, les actions la deuxième, et la part des matières premières s’est accrue depuis fin mars, tandis que les indices actions et le Forex restent modestes. En fin de période, le volume journalier a rebondi autour de 450 M$, preuve que, malgré la convergence de la volatilité, les capitaux restent concentrés sur des secteurs comme les métaux. L’activité TradFi revient progressivement à un rythme de trading normalisé.

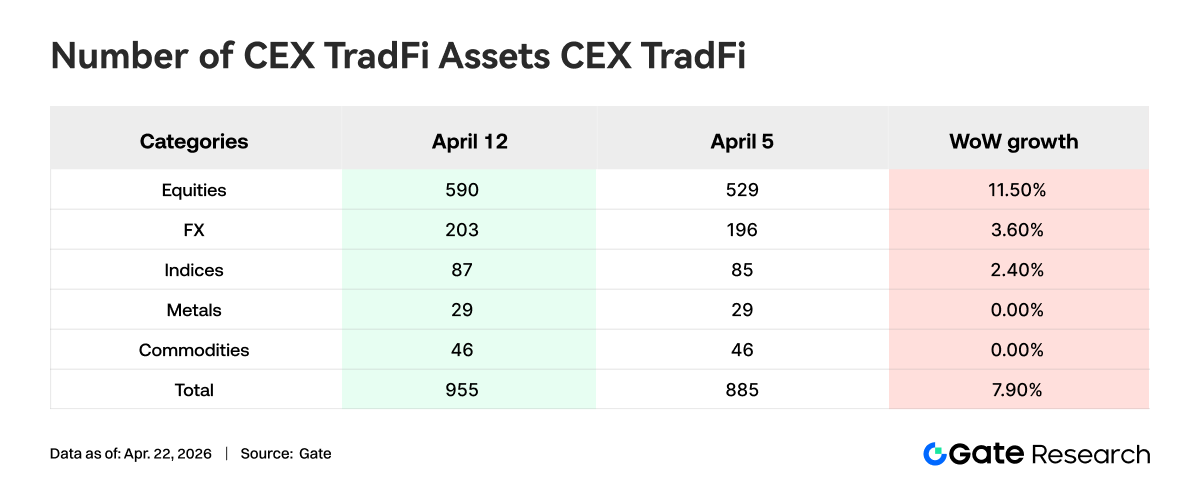

Le nombre de catégories d’actifs TradFi sur CEX a encore progressé. Sur trois grandes plateformes, le total des catégories d’actifs TradFi (hors contrats perpétuels) est passé de 885 à 955 (+7,9 % sur une semaine). Les actions affichent la plus forte croissance, passant de 529 à 590 (+11,5 %) ; Gate a ajouté 16 actifs TradFi actions (+6,5 %).

Nous avons analysé XAUT, l’actif TradFi au volume le plus élevé, via la profondeur de son carnet d’ordres (Delta). Sur la semaine, dans une fourchette de ±1 %, le carnet d’ordres de XAUT est passé d’une domination vendeuse à une profondeur accrue côté acheteur. Lors de la phase de baisse et consolidation, le delta était souvent fortement négatif, les ordres de vente concentrés près du prix. Quand le prix a rebondi vers 4 640 $ et consolidé dans la zone 4 780–4 820 $, le delta est redevenu positif. En fin de période, un pic positif de près de 900 K$ indique un renforcement de la profondeur acheteuse court terme.

3. Analyse des données on-chain

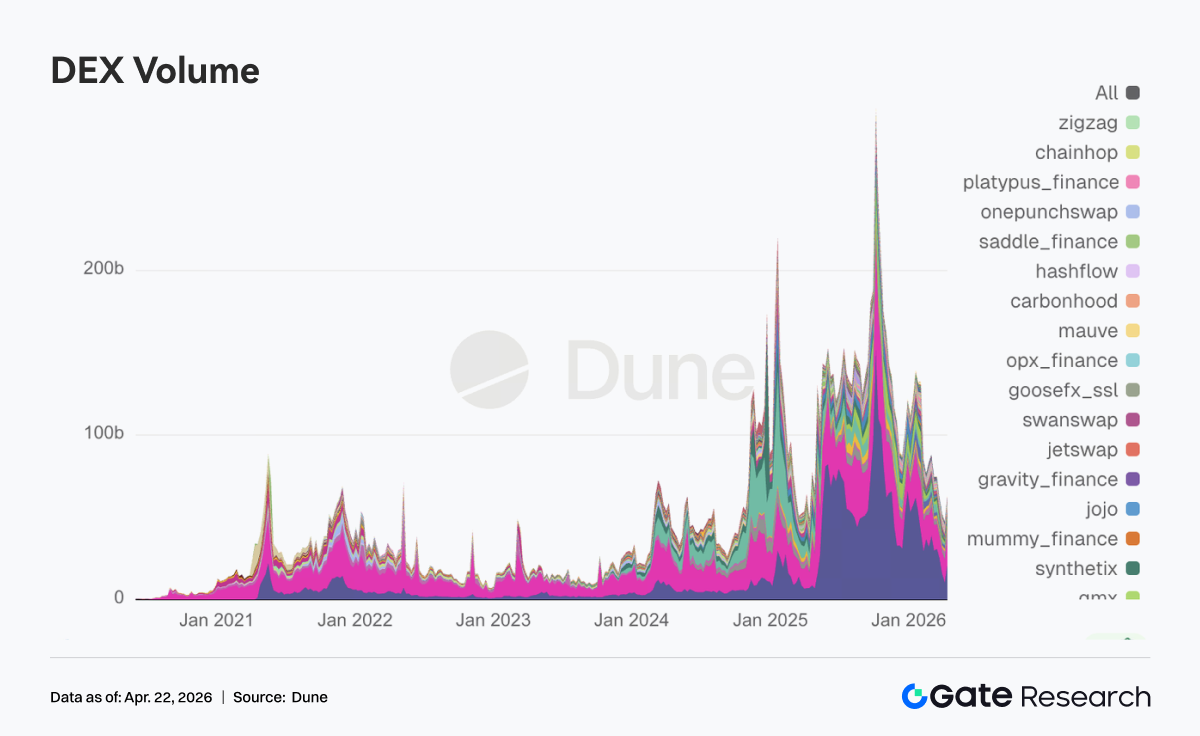

1. Forte activité des Meme BNB Chain, volume de PancakeSwap doublé

Portés par « Binance Life », la popularité et la capitalisation des Meme BNB Chain se sont envolées. Le volume hebdomadaire de PancakeSwap a atteint 21 Md$, presque le double de la semaine précédente, reprenant la première place des DEX. Les volumes sur Uniswap, Aerodrome, Curve et Fluid ont aussi progressé. La demande de trading subsiste sur Solana, la spéculation court terme n’a pas disparu, mais le capital meme actif privilégie désormais BNB Chain, plus connectée aux exchanges.

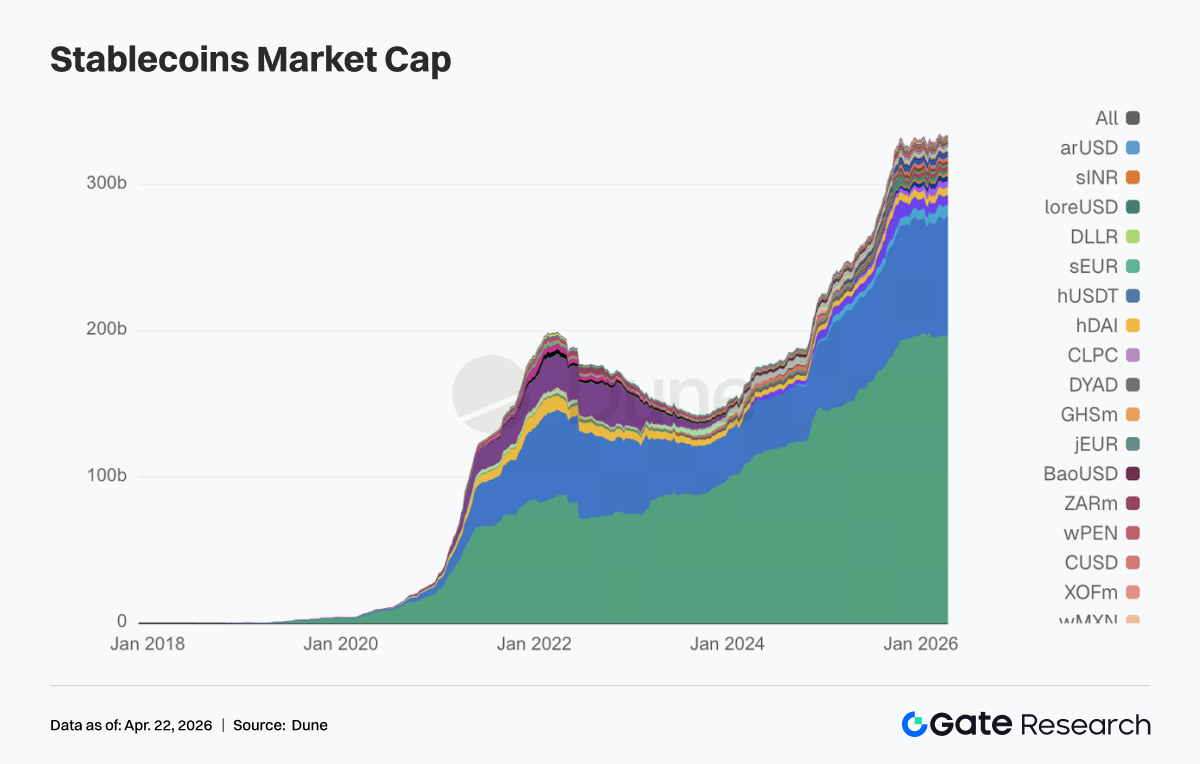

2. Le secteur stablecoin reste élevé, mais les capitaux quittent les stablecoins à rendement ou protocolaires

L’offre totale de stablecoins n’a pas chuté brutalement, mais la rotation interne a été marquée. Les stablecoins ayant attiré du capital via le rendement lors de la phase précédente ont reculé cette semaine. L’USDT a progressé d’environ 1,02 Md$ sur la semaine, tandis que l’USDC a légèrement baissé. Probablement affecté par la multiplication des incidents de sécurité, le recul du côté DeFi natif est net. L’USDS passe de 8,56 Md$ à 7,80 Md$, l’USDe de 6,70 Md$ à 6,41 Md$, et le DAI baisse aussi. Les stablecoins orientés paiement et institutionnels ne sont pas affectés, PYUSD et USDG progressant légèrement.

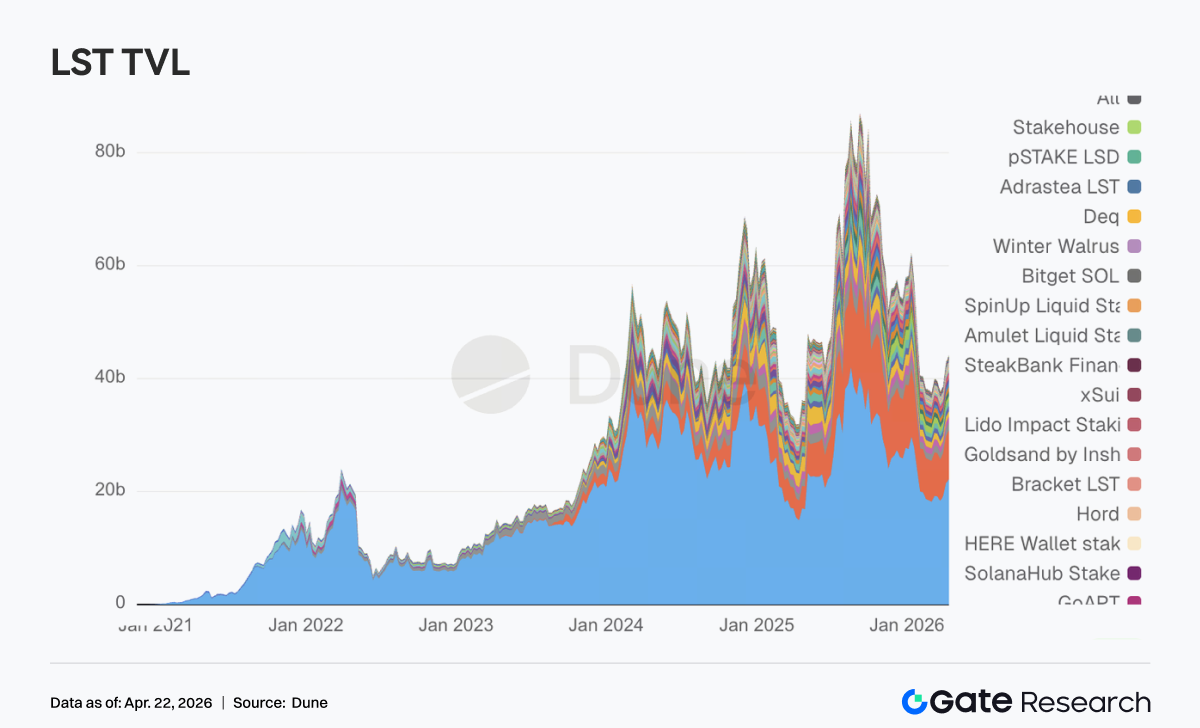

3. Les LST résistent à l’incident rsETH, le capital se redirige vers les protocoles leaders

Bien que le protocole LRT rsETH de KelpDAO ait subi un incident de sécurité (près de 300 M$), le secteur LST a fait preuve d’une résilience supérieure aux attentes, les protocoles leaders progressant. Sur ETH, Lido et Rocket Pool ont enregistré des entrées de plusieurs centaines ou dizaines de millions de dollars. Sur SOL, Sanctum Validator LST et Jupiter Staked SOL ont progressé, seul Jito recule légèrement. Cela montre que les acteurs DeFi sont plus matures et n’ont pas paniqué ; ils distinguent les actifs stakés standardisés des actifs à risque cross-chain, wrapping ou restaking. Le problème de KelpDAO provenait de la chaîne de risque combinant LRT et bridge cross-chain. Les LST ETH et SOL mainstream n’ont pas été considérés comme risqués, mais ont attiré les capitaux de retour.

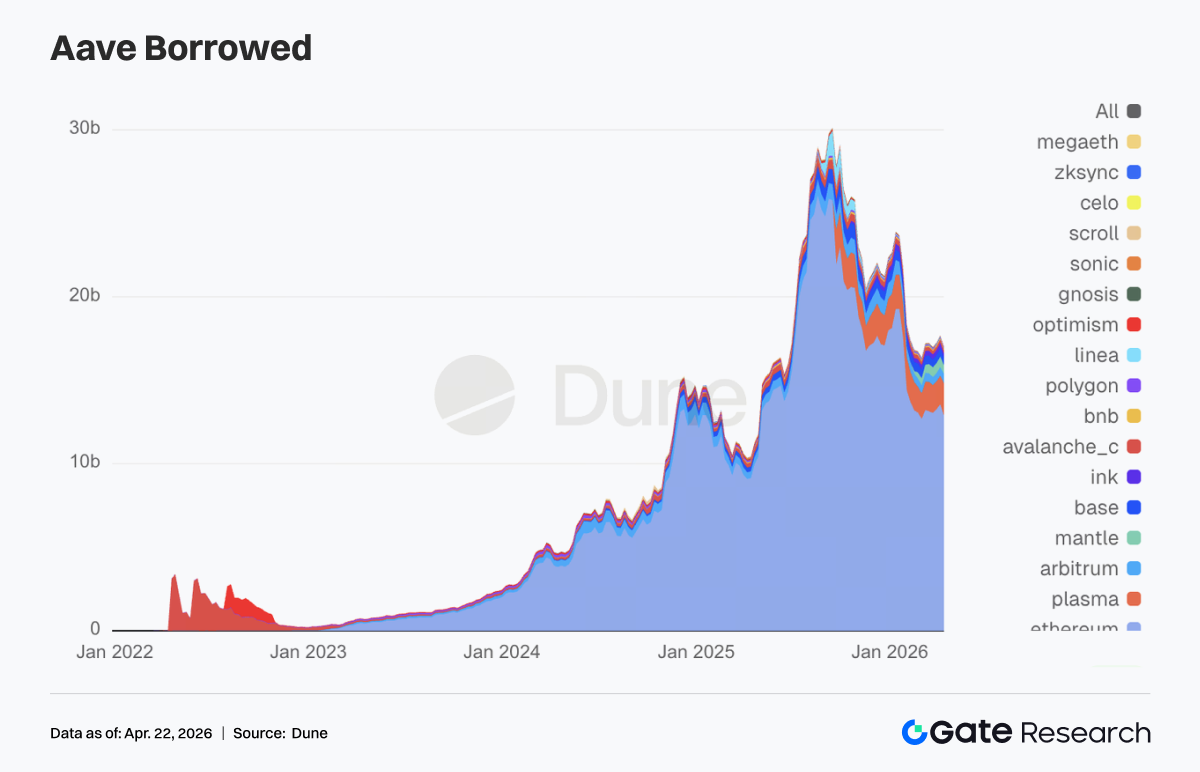

4. L’incident KelpDAO impacte fortement Aave, les capitaux de prêt se retirent des principaux marchés

Le solde total des prêts sur Aave a fortement reculé, rompant sa tendance haussière. Sur les réseaux principaux (Ethereum, Mantle, Base), un désendettement de plusieurs centaines de millions a eu lieu. Durant le week-end, Aave a gelé le collatéral rsETH et imposé des restrictions sur le WETH sur Core, Prime, Arbitrum, Base, Mantle et Linea. Bien que les contrats Aave n’aient pas été compromis et que la source soit le bridge cross-chain rsETH de KelpDAO, Aave, premier pool de liquidité de prêt, a subi la réaction en chaîne la plus directe. D’autres craintes de marché sont apparues quant à la création potentielle de dettes douteuses par des hackers utilisant rsETH en collatéral. Le framework d’isolation des risques Hub-and-Spoke V4, promu par Aave Labs, est ainsi passé d’une évolution architecturale à un besoin de revalorisation marché.

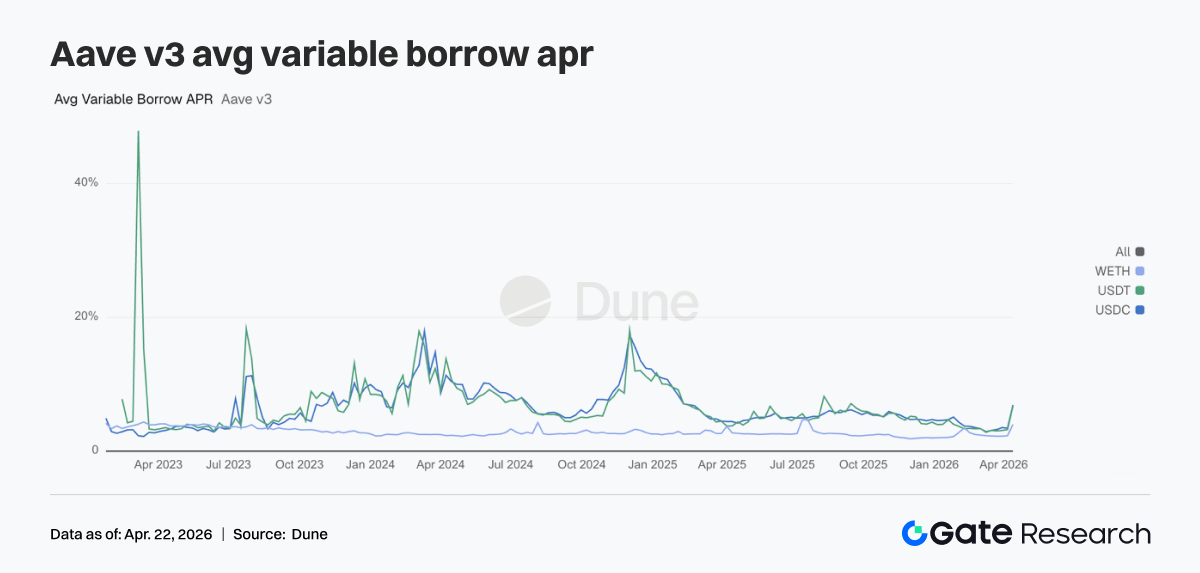

5. L’incident de sécurité déclenche une réaction en chaîne, les taux d’emprunt Aave grimpent sur les trois principaux actifs

La partie taux reflète la tension immédiate lors du choc. L’APR flottant moyen d’emprunt pour l’USDC est passé de 3,42 % à 6,91 %, l’USDT de 3,22 % à 6,76 %, et le WETH de 2,29 % à 4,00 %. Après l’incident rsETH, Aave a dû supporter une dette douteuse et la panique a entraîné un retrait rapide de la liquidité. La profondeur disponible des pools WETH et stablecoins s’est brutalement réduite, l’utilisation atteignant 100 %, laissant quasi plus de liquidité. L’équipe risque d’Aave a alors ajusté en urgence les modèles de taux WETH sur Arbitrum, Base, Mantle et Linea, ramenant le coût d’emprunt à pleine utilisation de 8,5–10,5 % à 3 %, ce qui confirme la tension extrême sur la liquidité. Le pic de taux de la semaine reflète l’impact d’un événement externe sur la tarification du financement Aave.

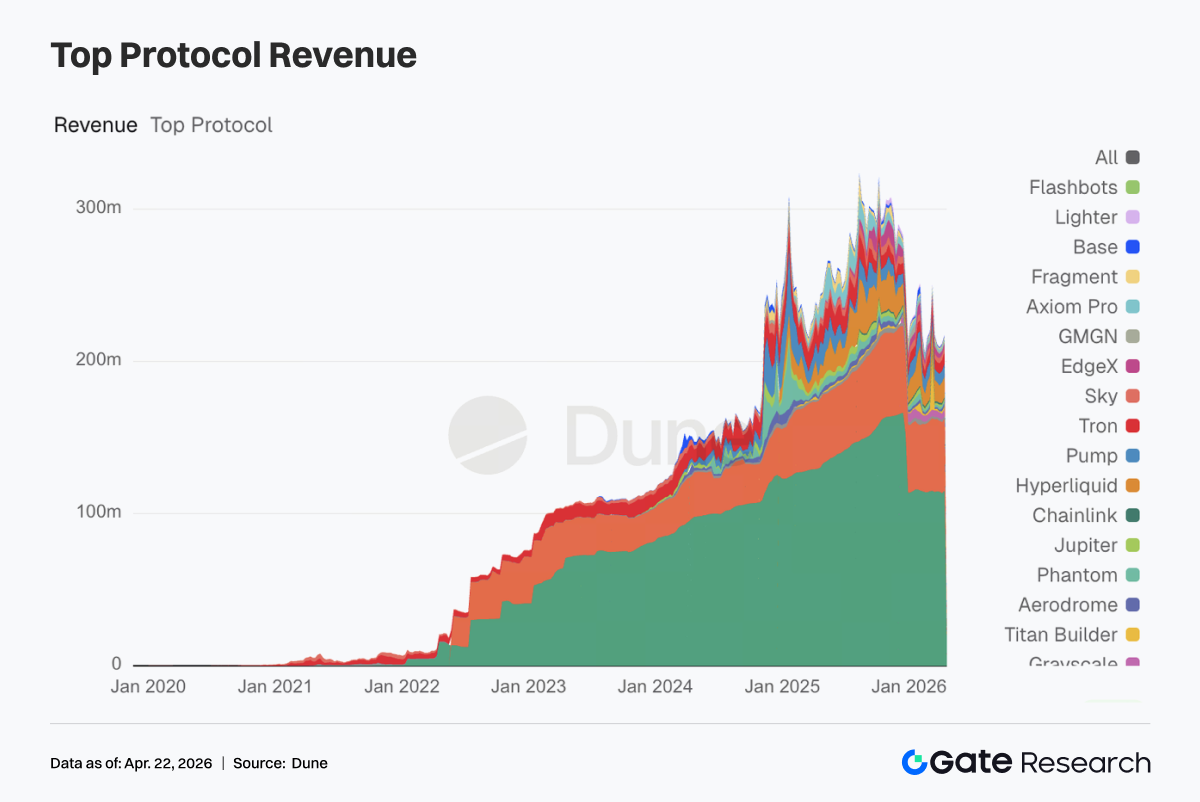

6. Les protocoles leaders restent résilients sur les revenus, Aave affiche un profil de revenus sous stress

Tether et Circle restent en tête, l’émission de stablecoins étant la source de cash-flow la plus stable. Hyperliquid et Pump maintiennent des revenus proches des sommets de la semaine précédente, preuve de la résilience du trading on-chain. Le revenu d’Aave atteint 2,02 M$ cette semaine, une hausse marquée, mais il s’agit d’un revenu sous stress, peu durable. Aerodrome et Titan Builder, avec un revenu hebdomadaire de 1 M$, progressent aussi, signe que le capital n’a pas quitté le trading.

4. Suivi des produits dérivés

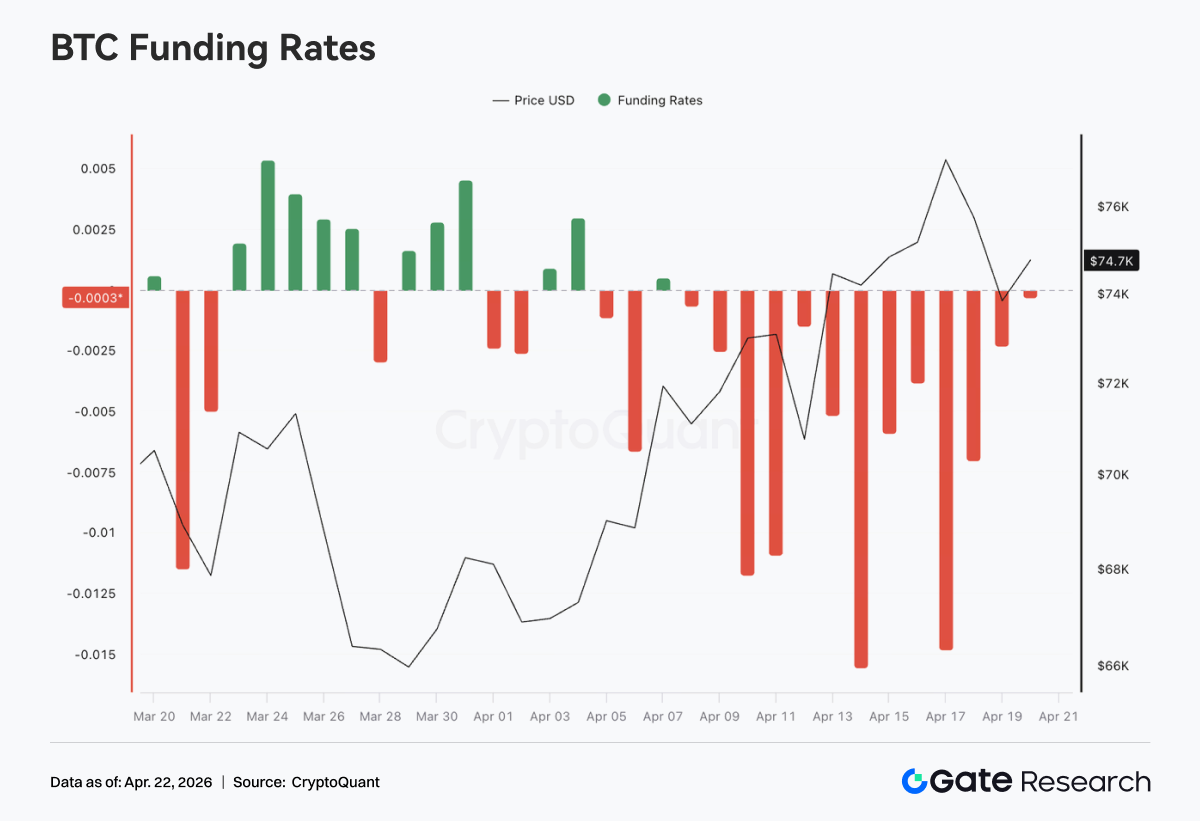

4.1 Les taux de financement BTC restent très négatifs, le prix progresse de façon volatile jusqu’à un nouveau sommet local

Sur la semaine, les taux de financement BTC sont restés très négatifs, avec plusieurs épisodes extrêmes mi-avril, le plus bas proche de -0,015. Le sentiment baissier sur les futures perpétuels domine, avec un encombrement élevé des shorts. Après un repli initial, le prix est remonté de la zone 70K à près de 76K, affichant une structure typique « taux de financement négatifs, prix en hausse ». Les vendeurs à découvert payent en continu le funding tout en subissant la pression de la hausse, accumulant un potentiel de short squeeze. La hausse du prix est portée par des achats spot ou des rachats forcés de shorts.

Après le 10 avril, les taux de financement sont passés en zone très négative, tandis que le prix a accéléré à la hausse. Les shorts n’ont pas coupé leurs positions, et certains ont même renforcé leurs shorts à contre-courant, augmentant le potentiel de squeeze. Le marché reste dans une phase où le sentiment baissier domine mais la performance prix reste forte. Les dérivés restent baissiers, tandis que le spot ou les achats structurels soutiennent le marché. Dans ce contexte de divergence, si le prix reste élevé ou progresse, le rachat des shorts pourrait accélérer la hausse. Mais un funding négatif persistant donne aussi un coussin aux shorts à effet de levier, ce qui peut accroître la volatilité court terme.

4.2 La structure des options BTC s’est rapidement redressée, forte élasticité court terme, aplatissement temporaire

Du 13 au 19 avril, la volatilité implicite des options BTC a globalement progressé, la structure se redressant depuis une décote marquée. Les IV court et moyen terme (7D, 30D, 60D) étaient à des creux locaux autour du 13 avril (-6 à -8), puis ont remonté vers -3 à -4 près du 17 avril, avec une élasticité accrue. À l’inverse, la hausse des IV long terme (90D, 180D) est restée limitée, la courbe globale s’aplatissant, ce qui indique une revalorisation nette de la volatilité court terme.

Autour du 17 avril, le court terme est passé au-dessus du moyen et long terme, la structure des options affichant brièvement une inversion, reflet d’une montée rapide des anticipations de mouvements événementiels court terme. Cette envolée de l’IV court terme correspond à une phase d’accélération ou de libération d’incertitude. Au niveau trading, cela se traduit par une chasse au gamma et une hausse de la demande de couverture court terme.

Après le 18 avril, l’IV court terme a rapidement reflué, le 7D baissant nettement, la structure revenant à une pente positive modérée, signe d’un refroidissement du sentiment et d’une réalisation partielle des anticipations de volatilité. Globalement, la structure actuelle de l’IV options a connu un cycle « décote marquée → réparation rapide → surchauffe court terme → rééquilibrage ». Le marché est passé d’anticipations de volatilité très comprimées à une revalorisation rapide. Structurellement, cela traduit une rotation rapide des préférences de risque sur des cycles courts. À surveiller à court terme : convergence de la volatilité prix avec le reflux de l’IV, ou déclenchement d’une nouvelle phase de volatilité.

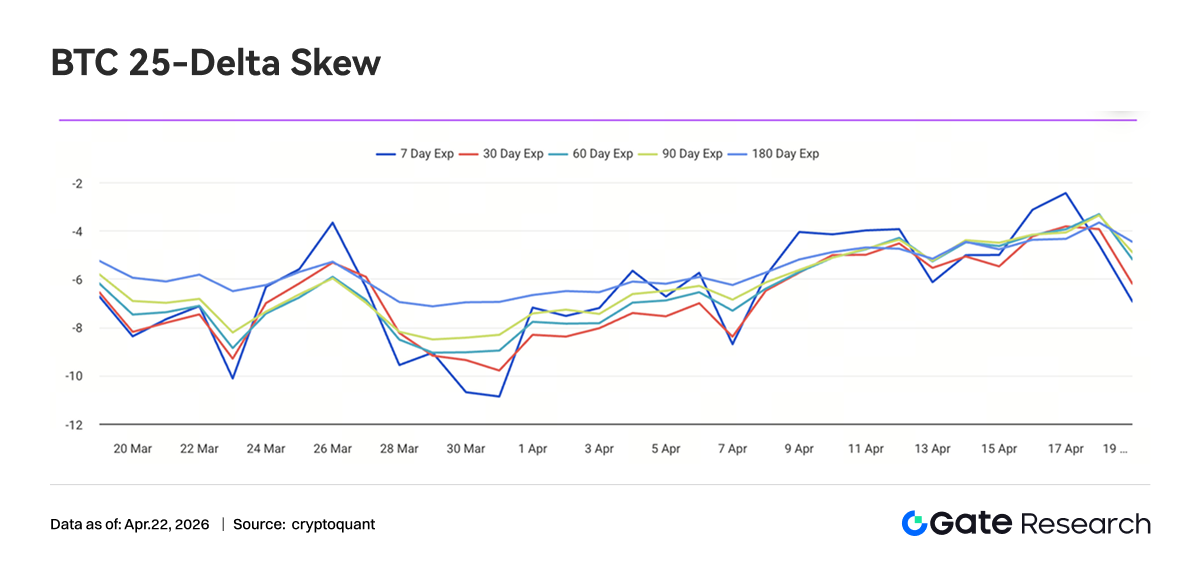

4.3 Le Skew 25-Delta BTC progresse nettement, la tarification du risque extrême converge

Du 13 au 19 avril, le skew 25-Delta BTC tous maturités est resté négatif, mais le centre de gravité est remonté entre -6 et -3 vol. Par rapport au niveau extrême sous -10 de fin mars, le skew s’est redressé de 3 à 5 points, montrant que la prime de put domine encore, mais que la tarification du risque extrême converge.

Le skew court terme (7D) a été le plus volatil, montant rapidement vers -2 autour du 17 avril, au-dessus des niveaux moyen et long terme. Cela traduit un refroidissement rapide de la demande de puts de couverture court terme, voire des signes de dé-couverture temporaire. Le skew moyen et long terme (30D à 180D) reste stable autour de -5 à -3. Il progresse aussi, mais reste négatif, signe que le marché conserve une allocation défensive moyen-long terme.

Cette hausse du skew résonne avec la hausse des prix et la compression de volatilité : lors de la hausse, la demande marginale de protection à la baisse recule, la prime de put se réduit, mais une structure de skew positive dominée par la prime de call n’émerge pas. Le sentiment passe de « défense forte » à « défense faible », sans basculer en mode risk-on.

Globalement, le skew BTC revient d’une tarification extrême refuge à une fourchette plus neutre mais encore défensive, la prime de risque extrême ayant nettement diminué. Si le prix reste solide, le skew pourrait encore se rapprocher de -2 à 0. Mais tant que le skew long terme reste négatif, les capitaux institutionnels ne sont pas encore pleinement agressifs, le marché restant en phase de transition « couverture réduite mais pas supprimée ».

4.4 Le DVOL poursuit son repli, la prime de volatilité converge

Du 13 au 19 avril, le DVOL BTC a maintenu une tendance baissière volatile, passant de plus de 45 à près de 42. Malgré un léger rebond le 13 avril, il n’a pas enclenché de hausse durable, poursuivant sa baisse vers 41 autour du 17 avril. Le DVOL est désormais sous les niveaux de début avril, proche d’un creux local, signe que la prime de risque sur la volatilité court terme continue de se comprimer.

Cette baisse du DVOL n’a pas été accompagnée de mouvements de prix marqués, mais d’une compression progressive lors d’une hausse volatile, traduisant un consensus de marché sur une « hausse de tendance mais faible volatilité ». Par rapport aux pics de volatilité précédents, le repli actuel du DVOL est plus doux, la prime de volatilité étant systématiquement réduite. Le DVOL approche la borne basse 40–45 ; s’il baisse encore, il entrera dans une zone historiquement faible. Dans ce contexte, les stratégies short-vol comme short straddle et short strangle dominent, mais la compression du DVOL réduit leur potentiel de gain.

5. Perspectives

Sources :

-

Investing, https://investing.com/currencies/xau-usd-historical-data

-

Gate, https://www.gate.com/trade/BTC_USDT

-

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

-

Coinglass, https://www.coinglass.com/pro/depth-delta

-

Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

-

Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

-

Bybit, https://www.bybit.com/future-activity/en/tradfi

-

Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

-

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

-

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research est une plateforme de recherche blockchain et cryptomonnaies complète, fournissant des analyses techniques, des aperçus de marché, des études sectorielles, des prévisions de tendances et des analyses de politiques macroéconomiques.

Avertissement

L’investissement sur les marchés de cryptomonnaies comporte des risques élevés. Il est conseillé aux utilisateurs de mener leurs propres recherches et de bien comprendre la nature des actifs et produits avant toute décision d’investissement. Gate décline toute responsabilité pour toute perte ou dommage résultant de telles décisions.